下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:27

06:27特殊种类的物包括哪些?:特殊种类的物包括哪些?

05:45

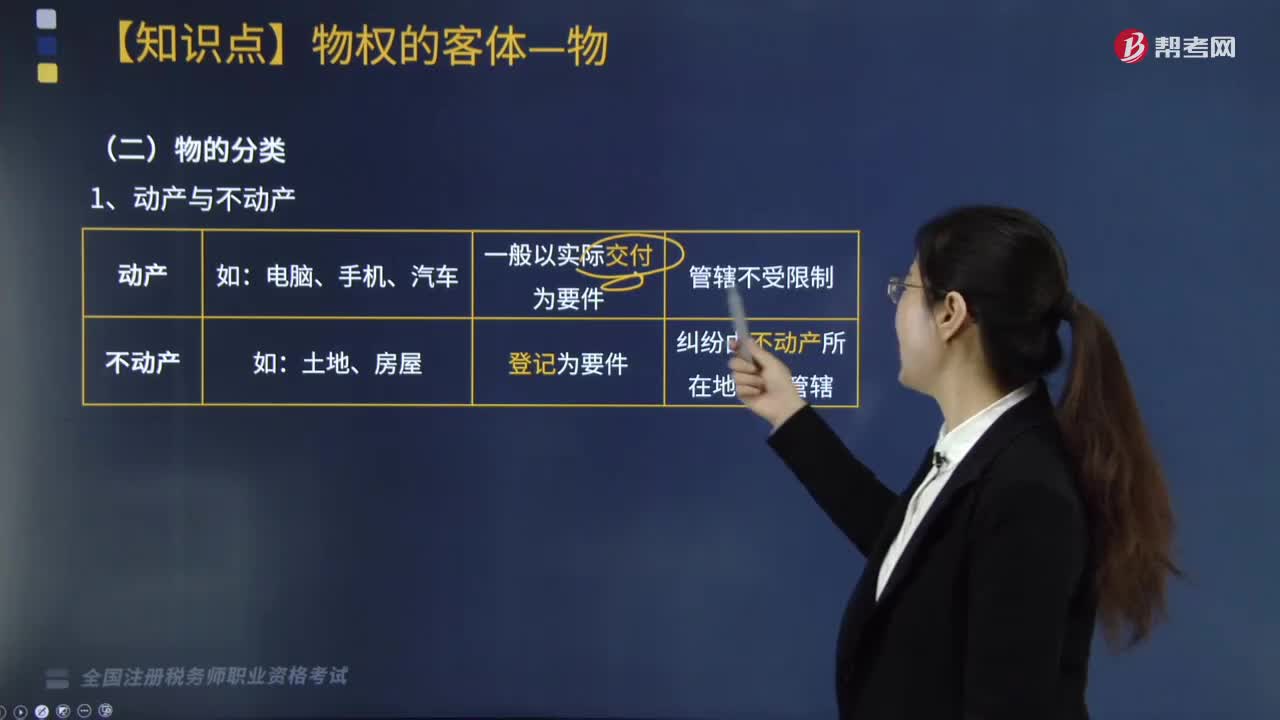

05:45特定物与种类物的区别是什么?:特定物与种类物的区别是什么?

02:24

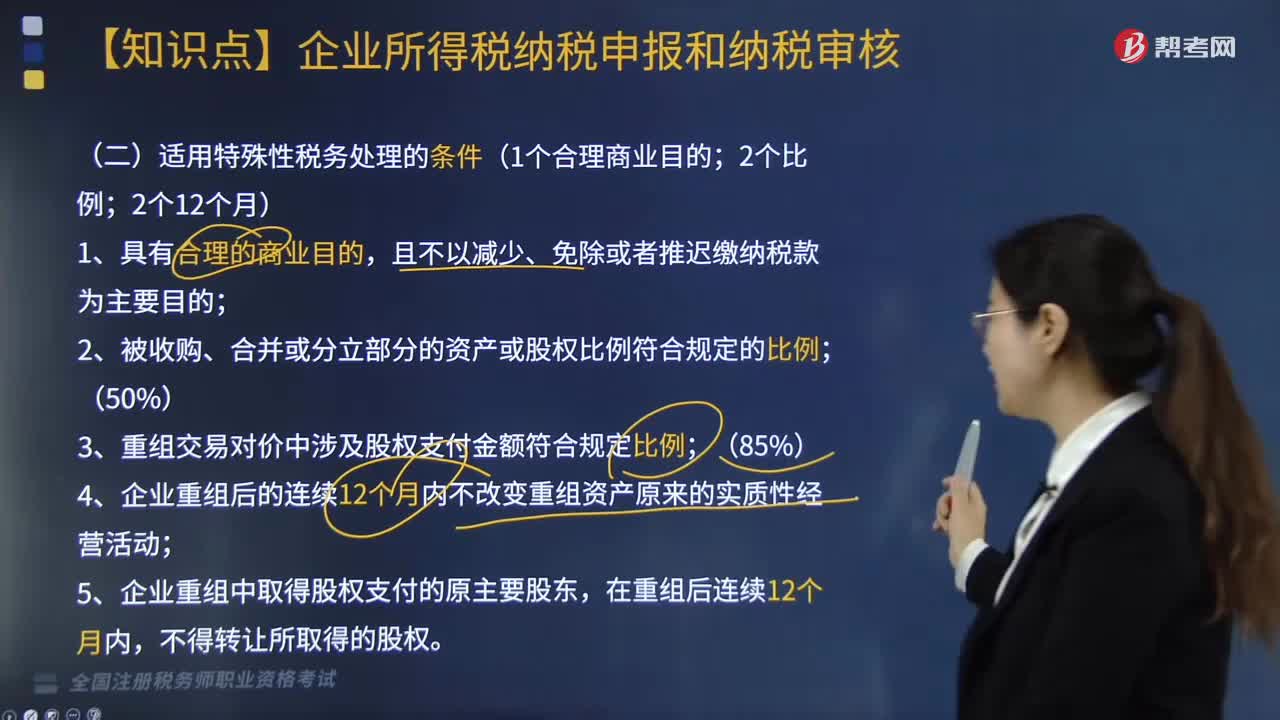

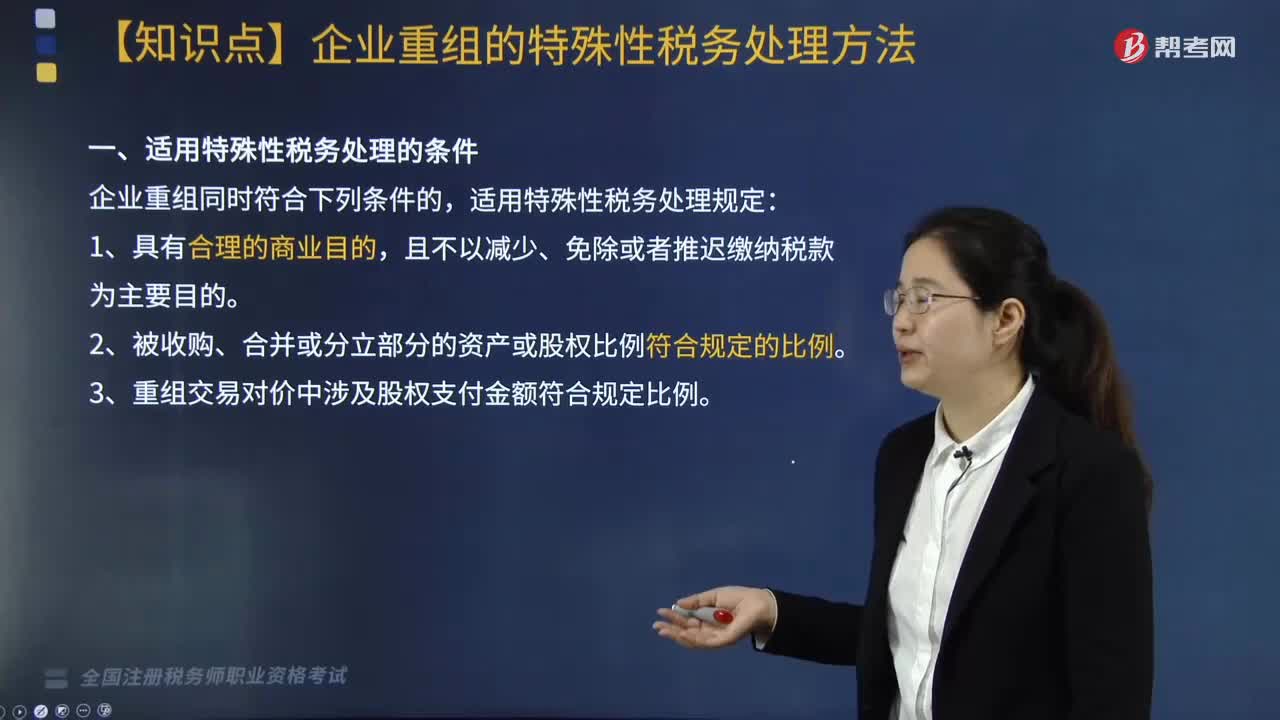

02:24适用特殊性税务处理的条件有哪些?:适用特殊性税务处理的条件有哪些?

03:03

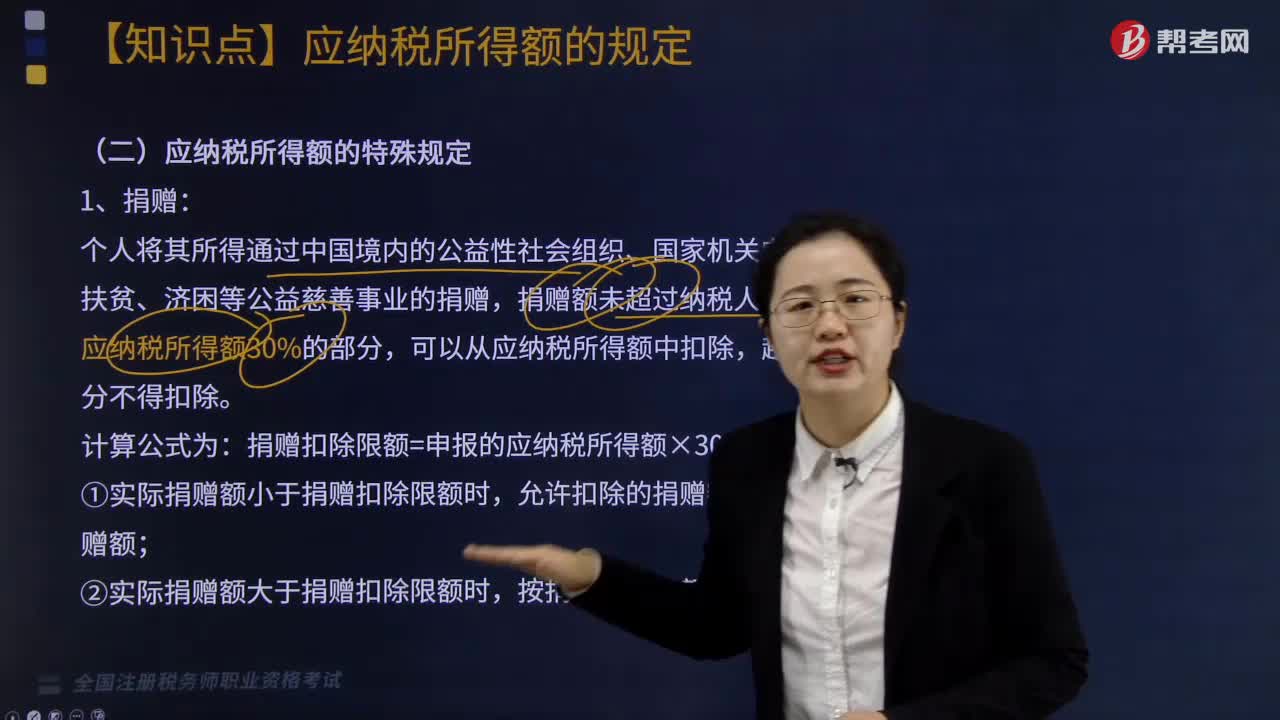

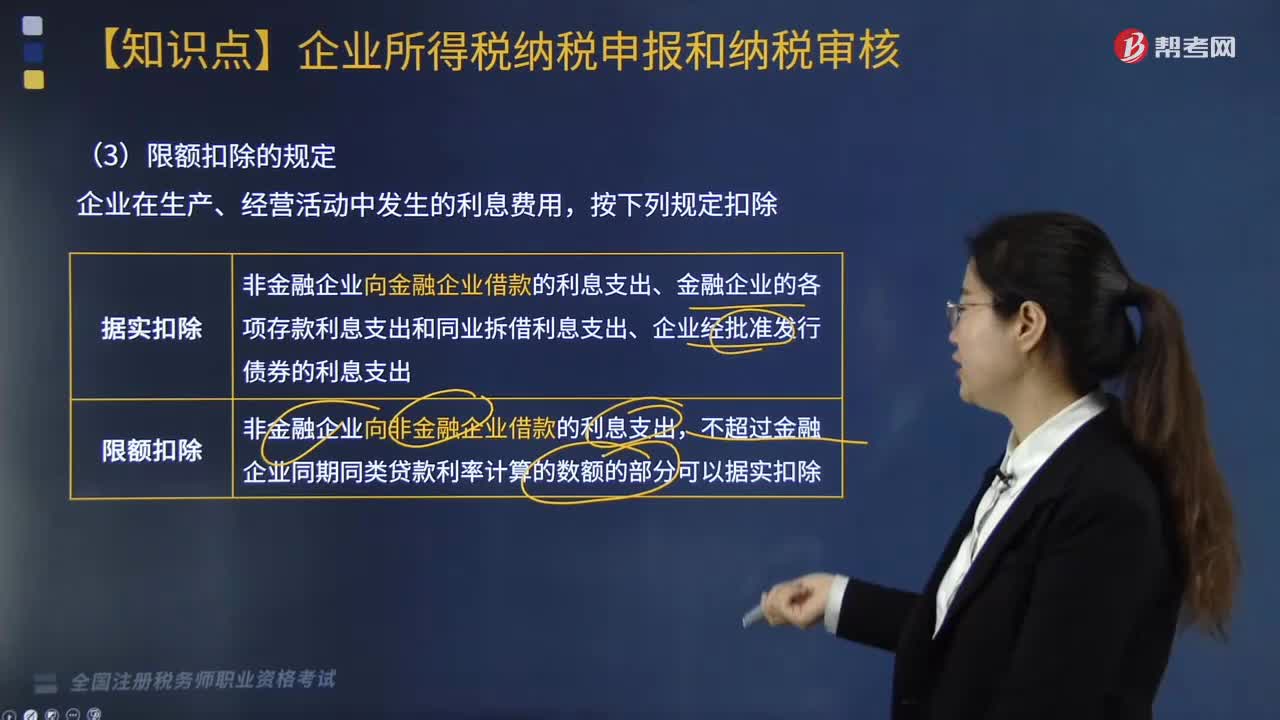

03:03限额扣除的规定有哪些?资本的利息是否不能在税前扣除?:资本的利息是否不能在税前扣除?

06:18

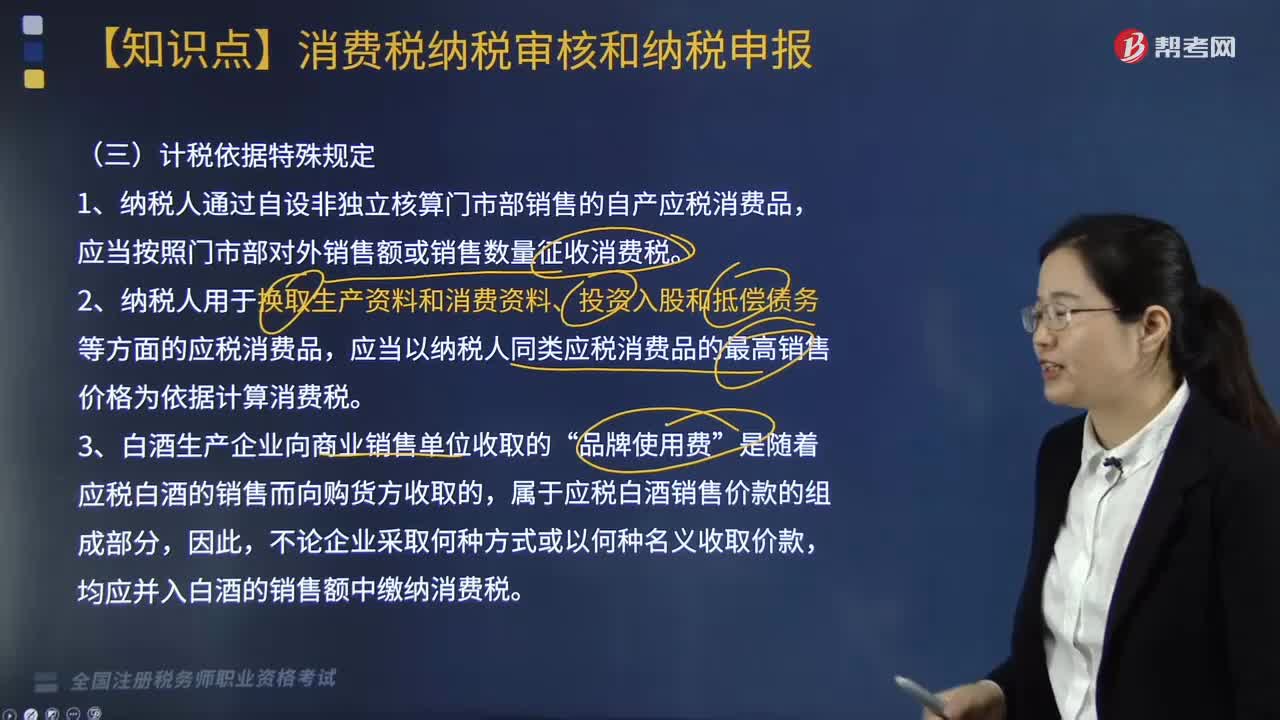

06:18计税依据特殊规定有哪些?:计税依据特殊规定有哪些?

24:35

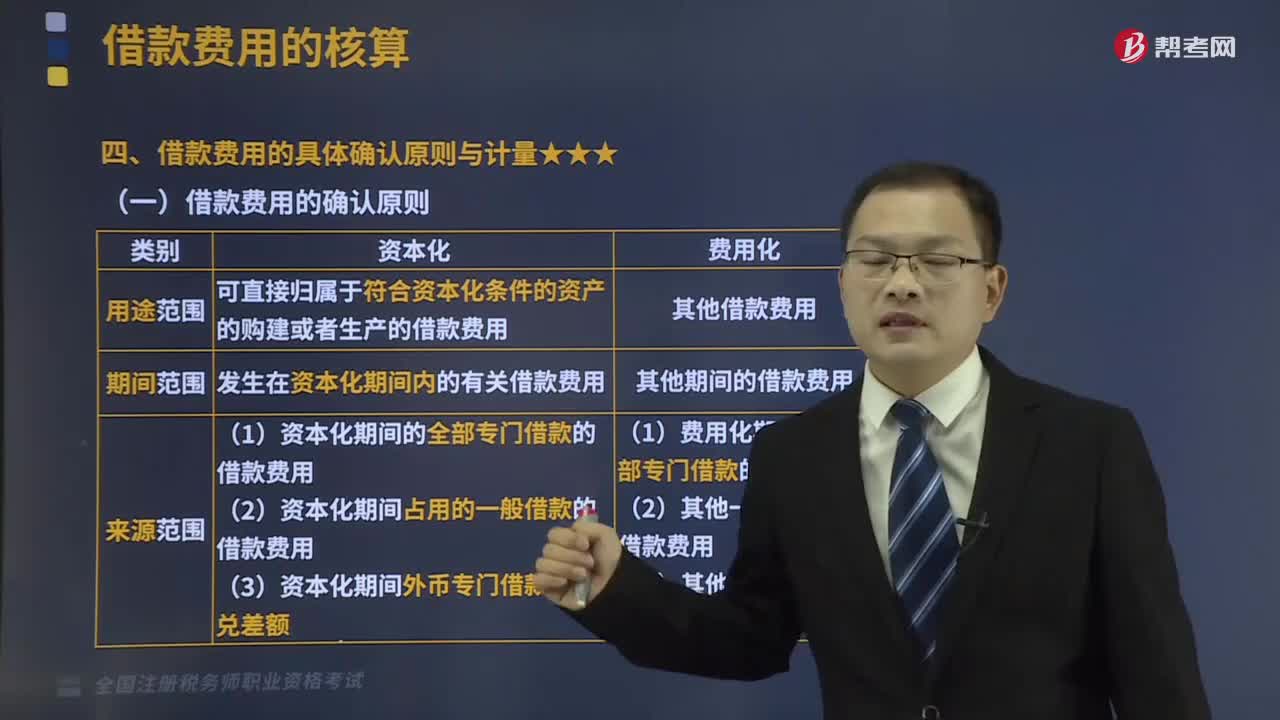

24:35借款费用的具体确认原则与计量包括哪些内容?:(三)一般借款利息资本化金额的确定,应当按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,企业应当按照期初借款余额乘以实际利率计算确定每期借款利息费用”因此公司2×17年、2×18年为建造办公楼应予资本化的利息金额计算如下:(2)计算在资本化期间专门借款实际发生的利息金额,2×17年专门借款发生的利息金额=2000×6%+4000×7%×612=260(万元):

09:39

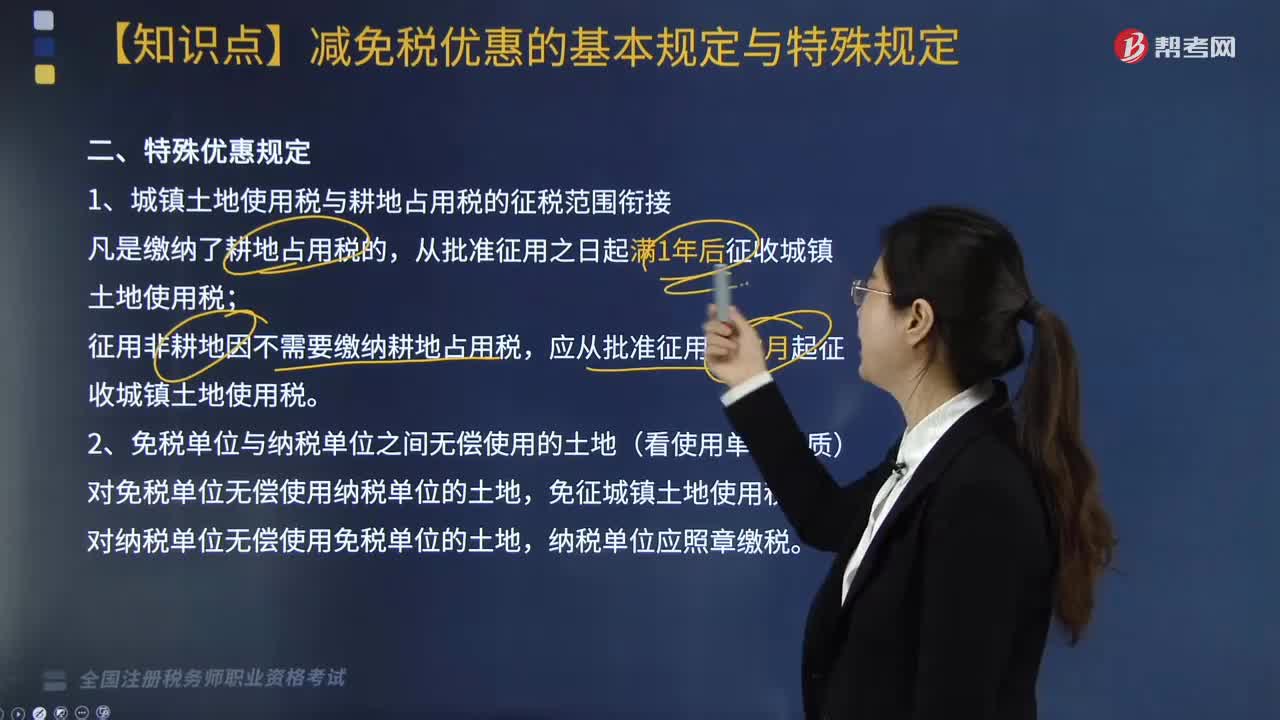

09:39城镇土地使用税额特殊优惠规定有哪些?:对各类房地产开发用地一律不得减免城镇土地使用税;厂区围墙外的灰场、输灰管、输油(气)管道、铁路专用线用地免征城镇土地使用税。场外道路用地免征城镇土地使用税。场内道路用地依照规定征收城镇土地使用税,生活、办公用地按规定征收城镇土地使用税,其他用地免征城镇土地使用税,对核电站应税土地在基建期内减半征收城镇土地使用税。(2)对公共租赁住房建设期间用地及公共租赁住房建成后占地免征城镇土地使用税。

05:58

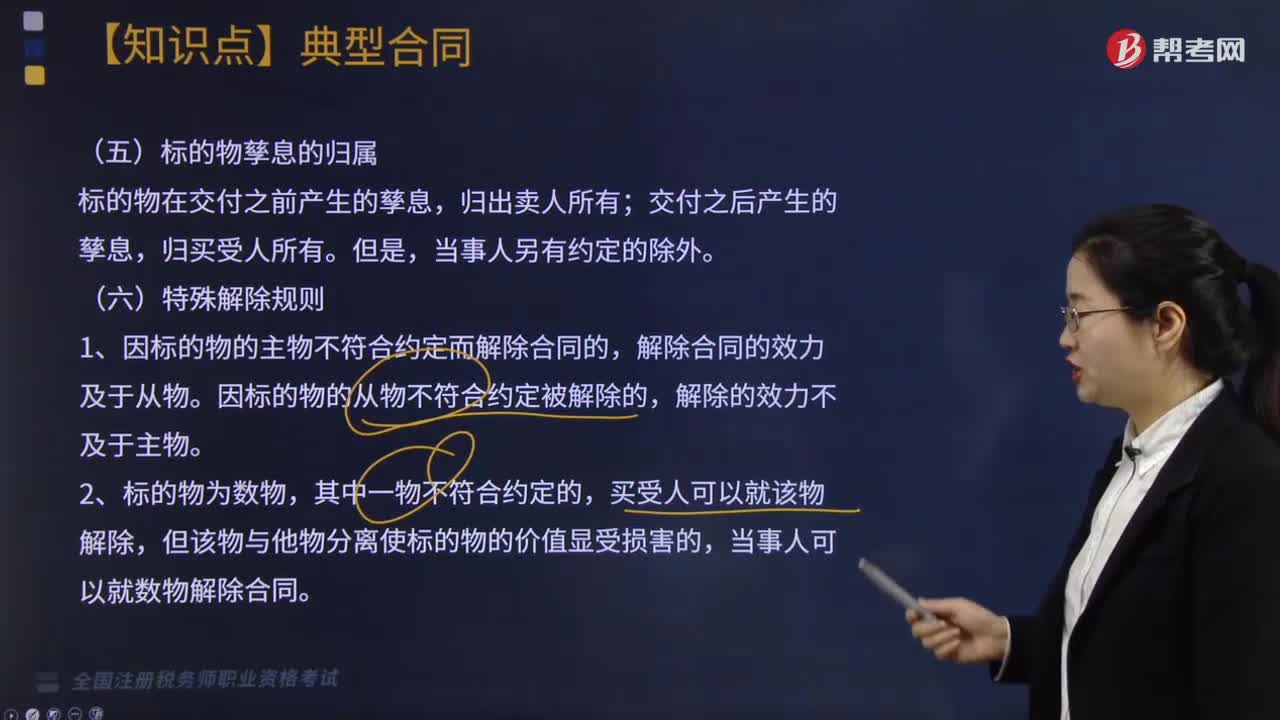

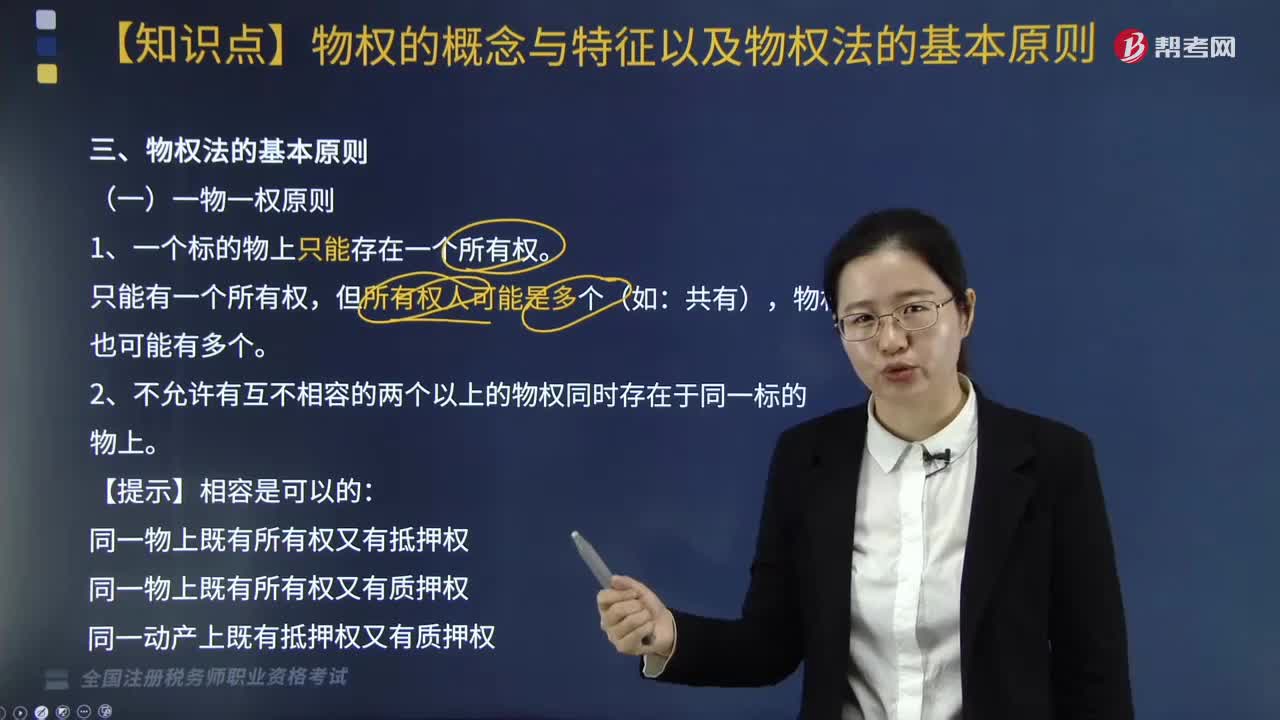

05:58物权法的基本原则有哪些?:1. 一个标的物上只能存在一个所有权,物权也可能有多个。2. 不允许有互不相容的两个以上的物权同时存在于同一标的物上:同一物上既有所有权又有抵押权;同一动产上既有抵押权又有质押权,(二)物权法定原则。物权的种类、内容均由法律规定,【提示】《物权法》未规定不动产质权,【提示】法律规定动产质押必须移转占有:物权的存在与变动因公示而取得法律上的公信力,即使公示的物权名义人不是真正的物权人。

04:30

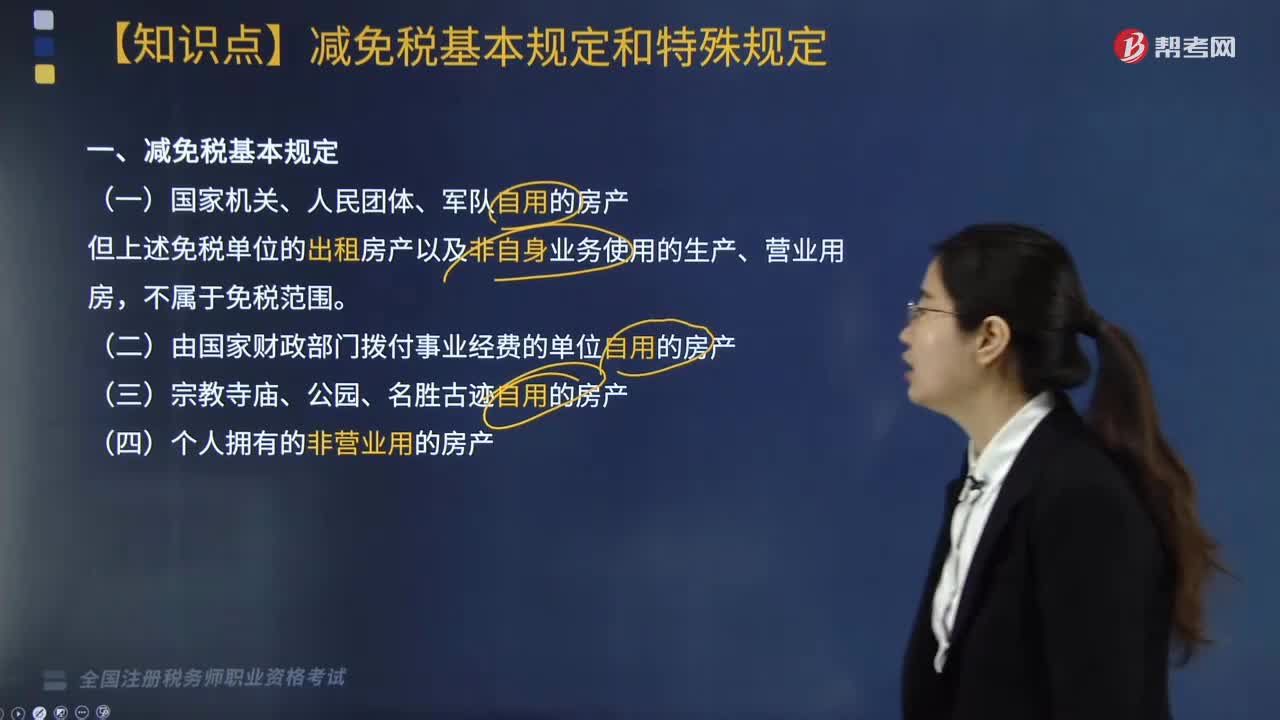

04:30房产税减免税基本规定和特殊规定有哪些?:但上述免税单位的出租房产以及非自身业务使用的生产、营业用房。3. 军队空余房产租赁收入暂免征收房产税。施工期间一律免征房产税,8. 房开企业建造的商品房在出售前不征收房产税,但出售前房地产开发企业已经使用或者出租、出借的商品房应该征税。免征房产税(地方铁路运输企业自用房产比照此方法)。12. 老年服务机构自用的房产暂免征收房产税,A. 中国铁路总公司所属铁路运输企业自用房产免征房产税。

02:19

02:19固定资产投资的特点与意义包括哪些内容?:固定资产投资的特点与意义包括哪些内容?固定资产投资是以货币形式表现的、企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。(1)固定资产投资又称项目投资,具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(2)固定资产投资的意义,项目投资是实现社会资本积累功能的主要途径,项目投资能够增强企业经济实力。

01:06

01:06适用特殊性税务处理的条件有哪些?:根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第五条的规定:企业重组同时符合下列条件的,2. 被收购、合并或分立部分的资产或股权比例符合规定的比例。3. 重组交易对价中涉及股权支付金额符合规定比例:资产收购85%),4. 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动,5. 企业重组中取得股权支付的原主要股东。

04:28

04:28企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日