下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:49

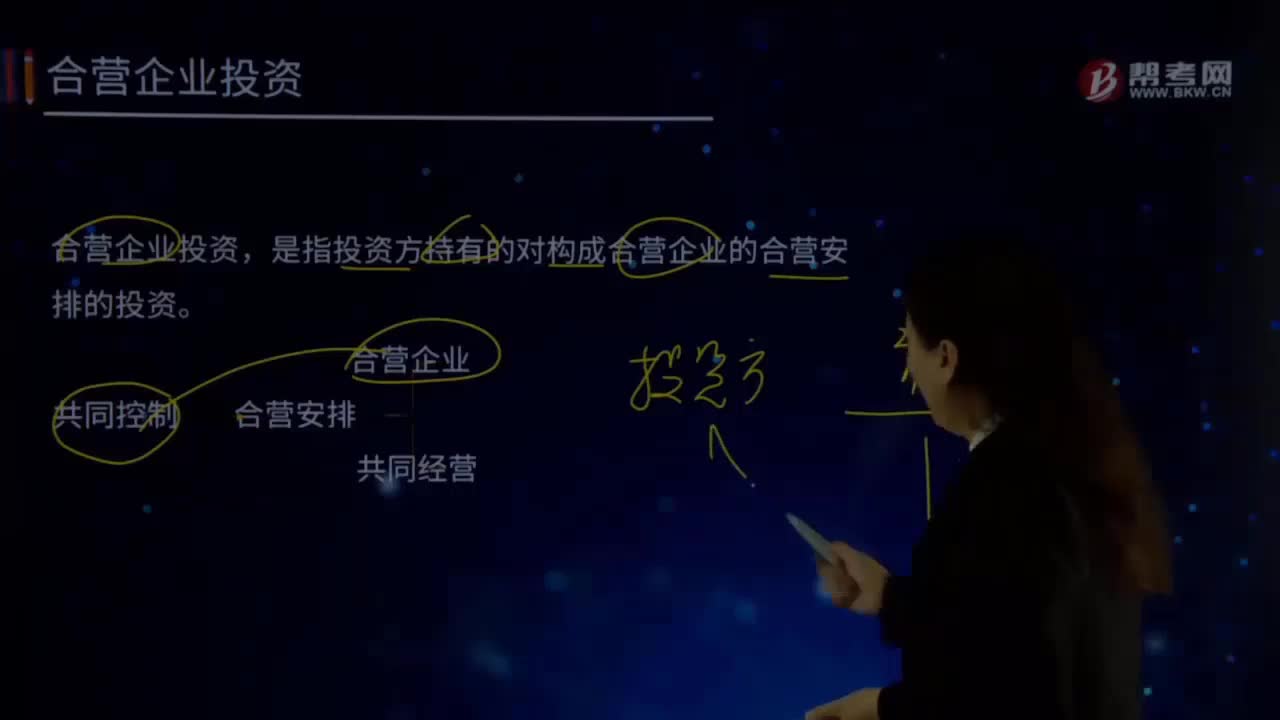

07:49什么是合营企业投资?:是指投资方持有的对构成合营企业的合营安排的投资。合营安排分为共同经营和合营企业。是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。是指合营方仅对该安排的净资产享有权利的合营安排。该合营安排可能是共同经营也可能是合营企业。【提示2】合营安排未通过单独主体达成。(1)当合营安排未通过单独主体达成时,该合营安排为共同经营。

00:17

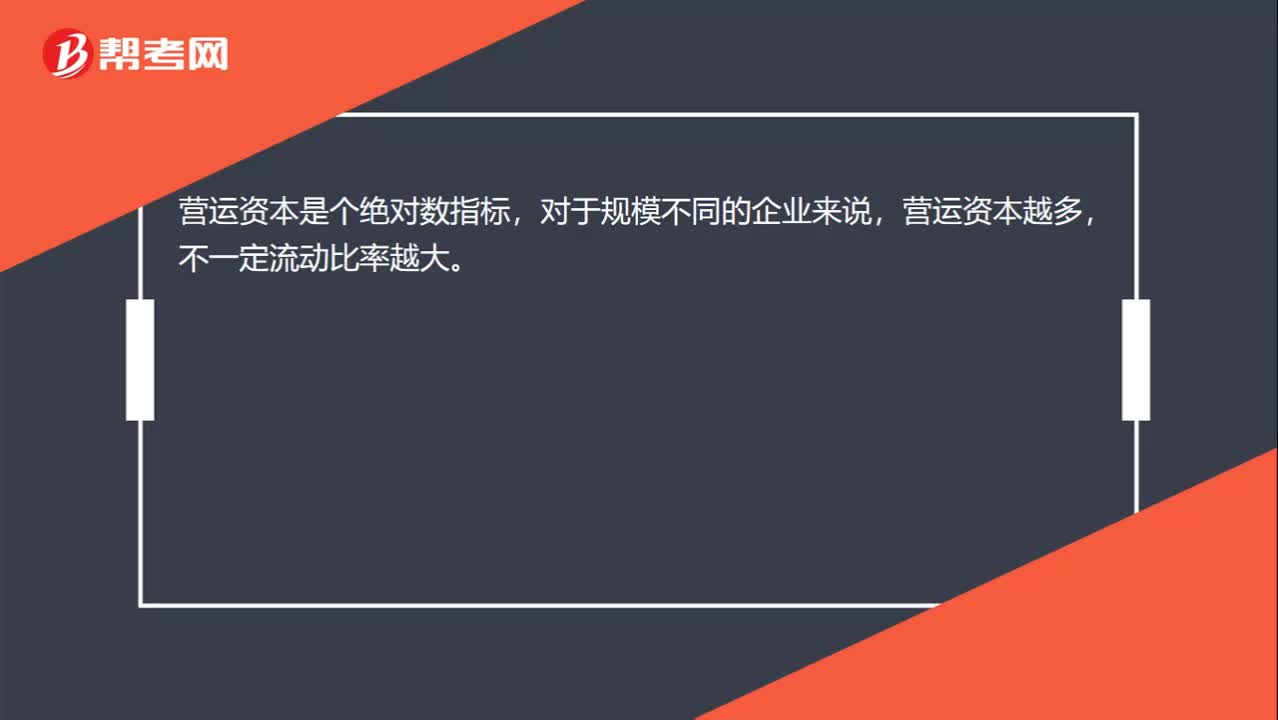

00:17营运资本越多的企业,流动比率越大?:营运资本越多的企业,流动比率越大?营运资本是个绝对数指标,对于规模不同的企业来说,营运资本越多,不一定流动比率越大。

09:50

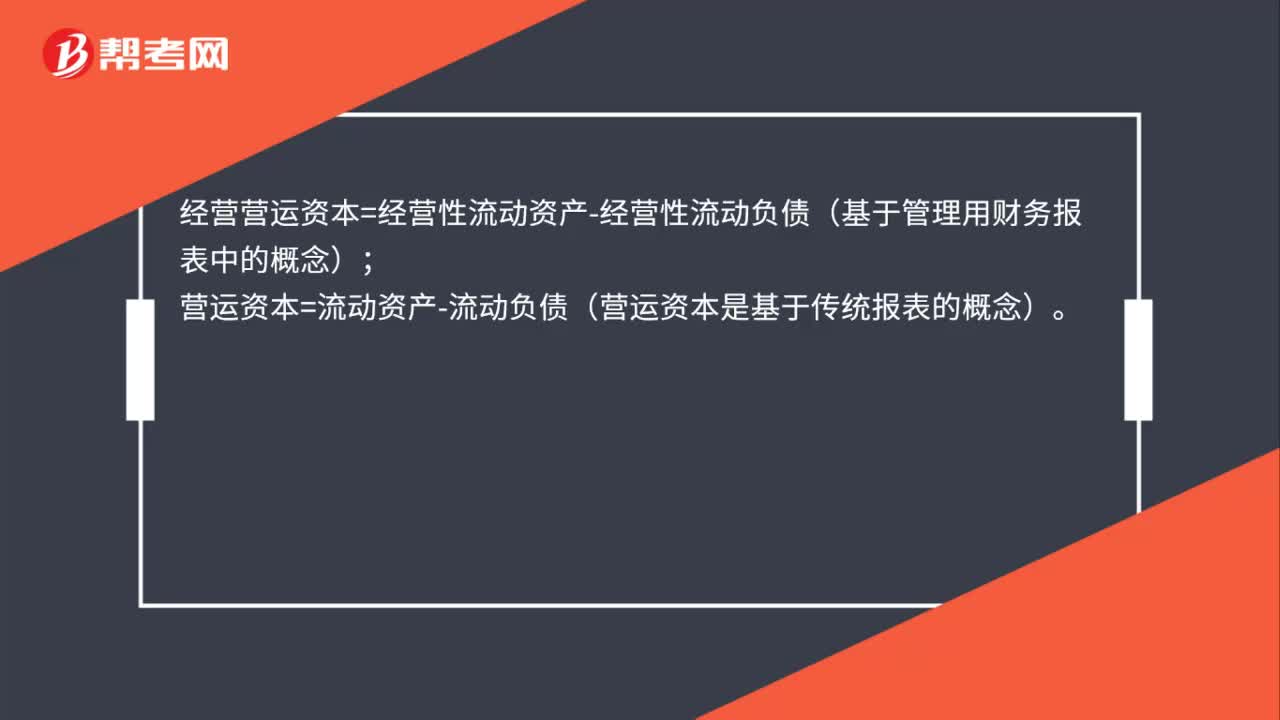

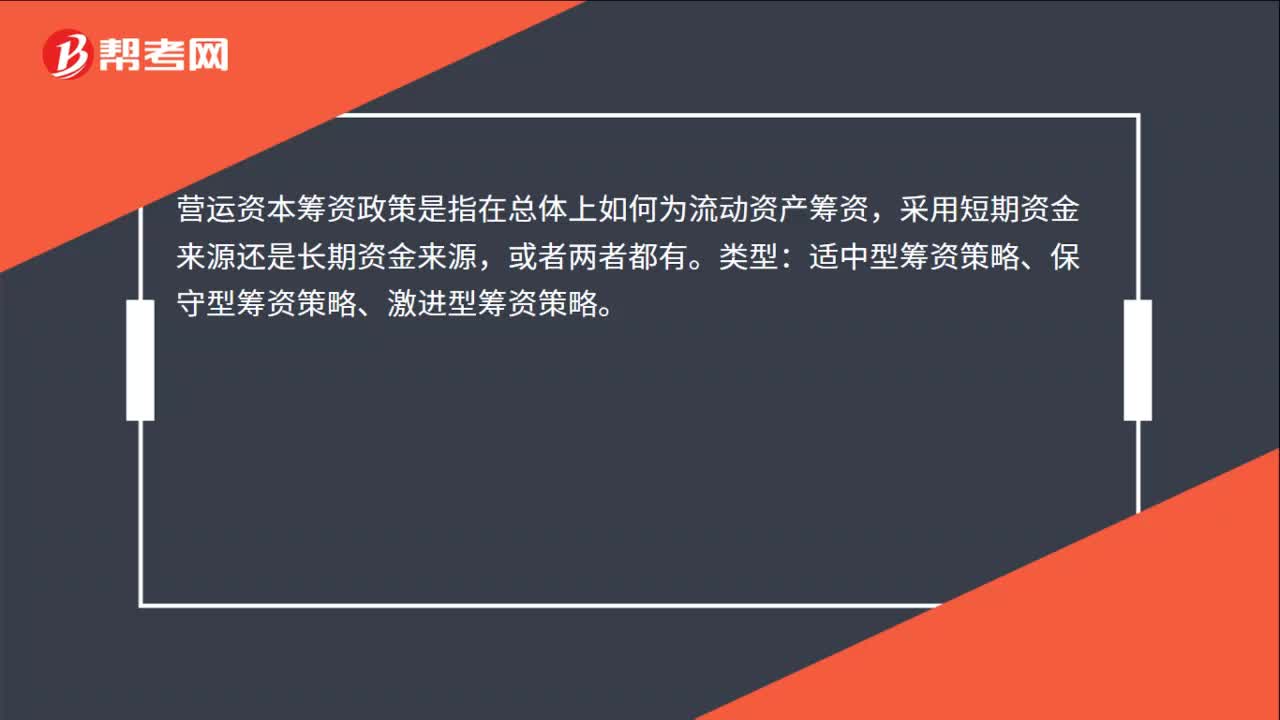

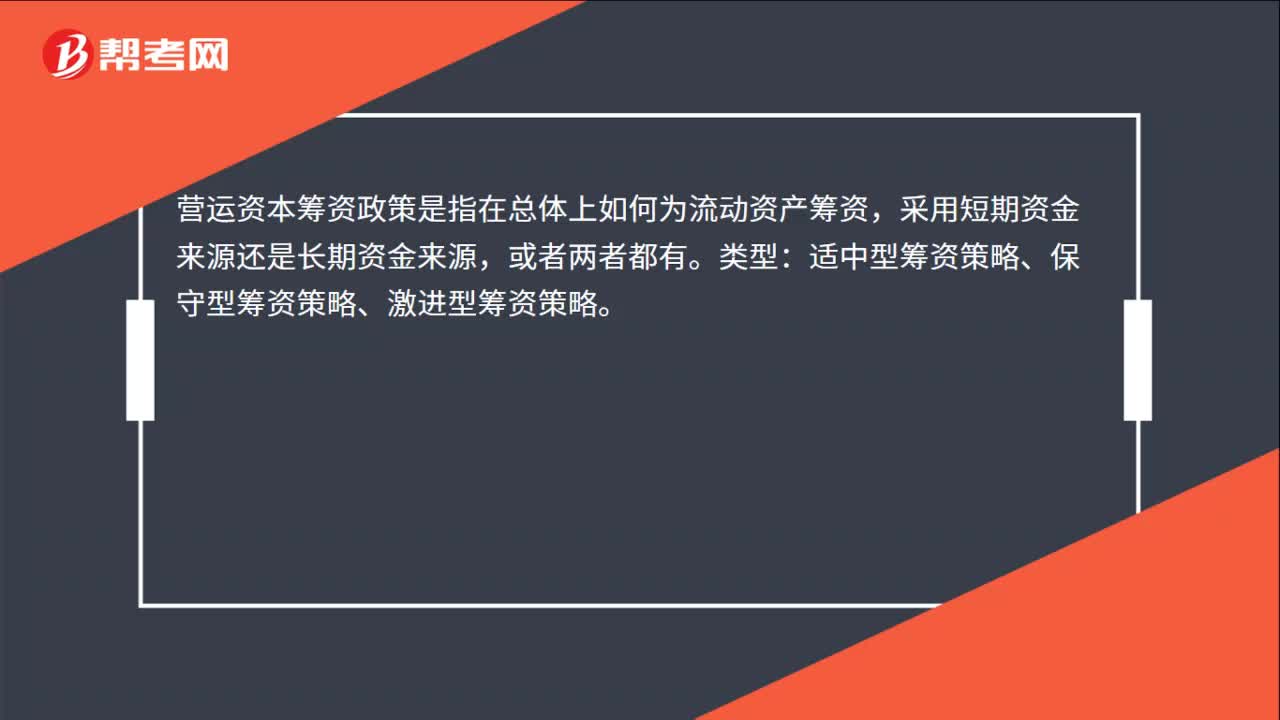

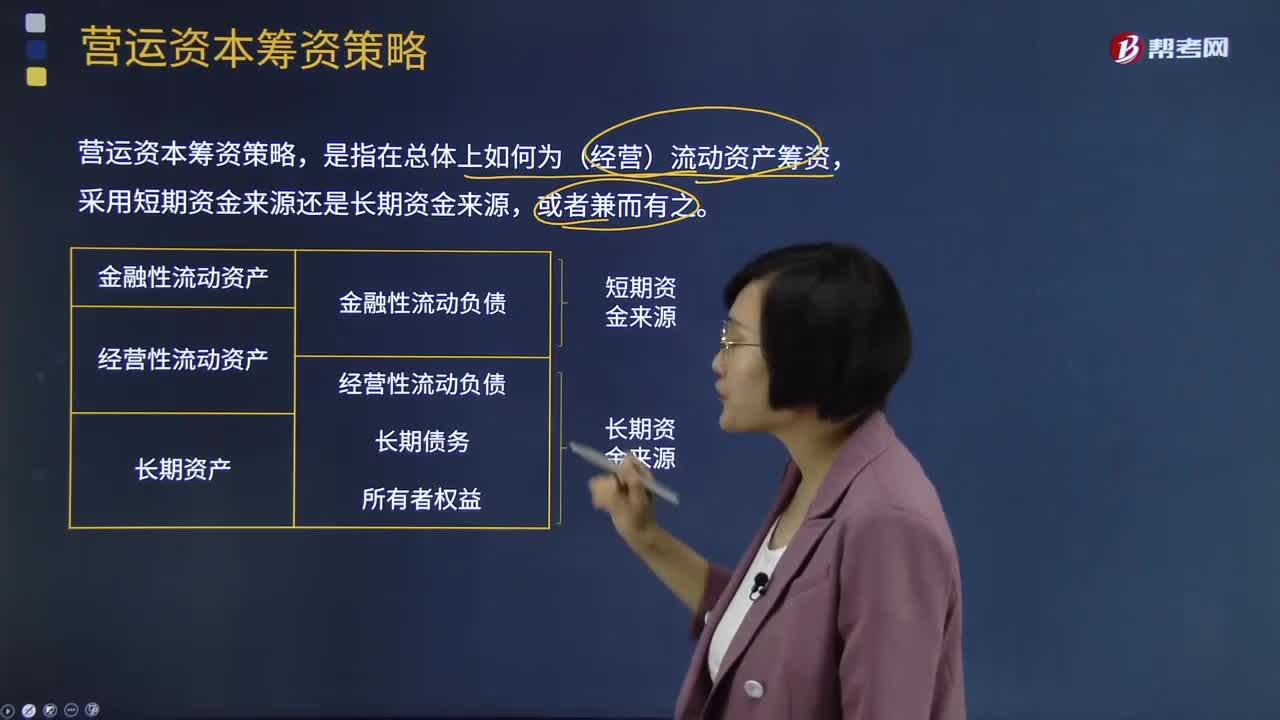

09:50营运资本筹资策略的总体介绍包括哪些?:营运资本筹资策略的总体介绍包括哪些?营运资本筹资策略,是指在总体上如何为(经营)流动资产筹资,营运资本是指流动资产和流动负债的差额,营运资本管理可以分为流动资产管理和流动负债管理两个方面,前者是对营运资本投资的管理,后者是对营运资本筹资的管理。营运资本的筹资政策,通常用经营性流动资产中长期筹资来源的比重来衡量,称为激进型筹资策略,在最保守型筹资策略和最激进型筹资策略之间。

07:37

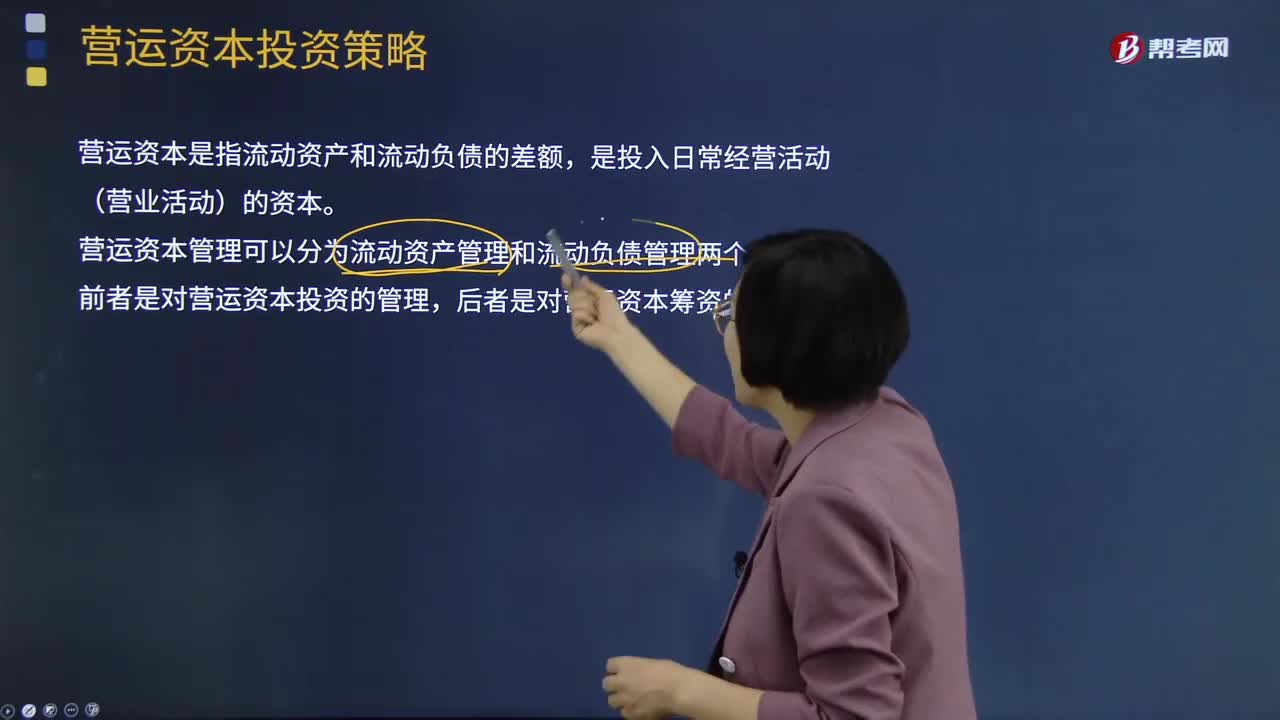

07:37营运资本投资策略是指什么?:营运资本投资策略是指什么?营运资本管理可以分为流动资产管理和流动负债管理两个方面,指随着流动资产投资上升而增加的成本。持有成本主要是与流动资产相关的机会成本(失去的等风险投资的期望收益,就是流动资产投资的持有成本)。指随着流动资产投资水平降低而增加的成本。取决于持有成本和短缺成本总计的最小化,成本水平和通货膨胀等因素确定的最优投资规模。持有成本和短缺成本大体相等。

05:03

05:03生产运营战略所涉及的主要因素和阶段是什么?:产能计划是指确定企业所需的生产能力以满足其产品不断变化的需求的过程。产能计划的目标就是使这种差距最小化。生产能力不能充分利用而导致企业成本上升。仅当企业因需求增长而满负荷生产或超额生产后才增加产能,它能降低生产能力过剩的风险但也可能导致潜在客户流失。2.平衡产能与需求的方法:(1)资源订单式生产:资源→生产(库存)→订单,①资源订单式生产,只能在取得客户订单后。取得完成订单所需的资源:

00:20

00:20为什么固定资产影响营业成本?:为什么固定资产影响营业成本?生产用的设备的折旧这笔费用是会在我们生产过程中转到存货中的,而存货在销售的时候就是要结转营业成本。

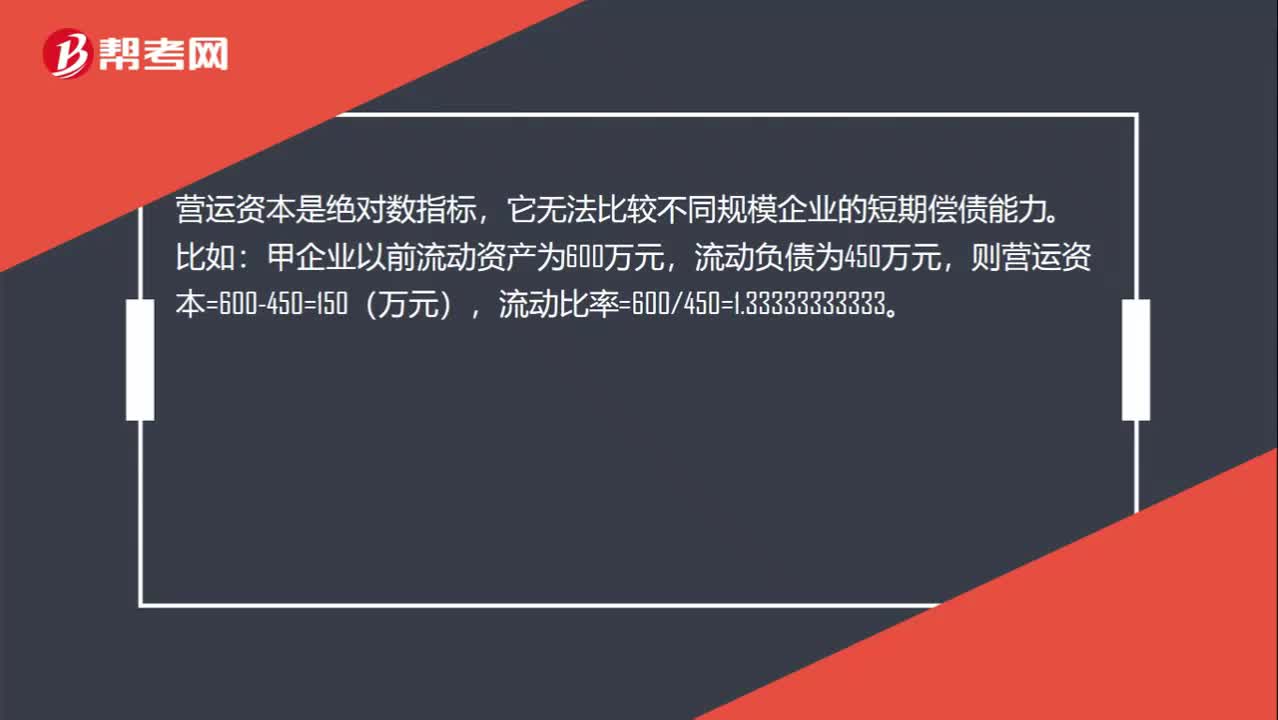

01:05

01:05营运资本增加为什么不能说明企业短期偿债能力提高?:营运资本增加为什么不能说明企业短期偿债能力提高?营运资本是绝对数指标,它无法比较不同规模企业的短期偿债能力。甲企业以前流动资产为600万元,流动负债为450万元,目前流动资产变为1000万元,流动负债变为800万元,则营运资本=1000-800=200(万元),流动比率=1000800=1.25。相对于以前,甲企业目前的营运资本增大,但是流动比率却降低了,因此是不能说明短期偿债能力提高的。

00:27

00:27营业成本是什么?:营业成本是什么?营业成本是企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时,将已销售产品、已提供劳务的成本等计入当期损益。

01:26

01:26运营能力比率的指标规律是怎样的?:运营能力比率的指标规律是怎样的?营运能力指的是企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,资产获取利润的速度就越快。××周转率三种表示形式:②××周转天数=365周转次数。

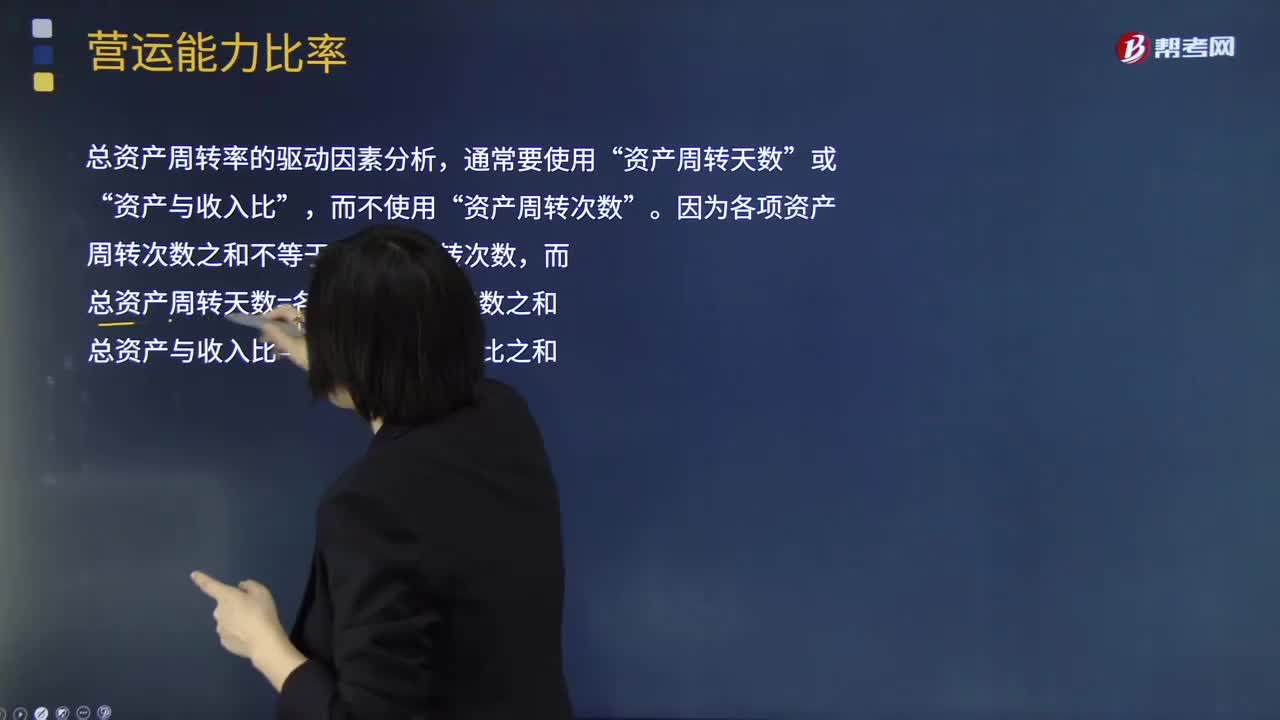

07:35

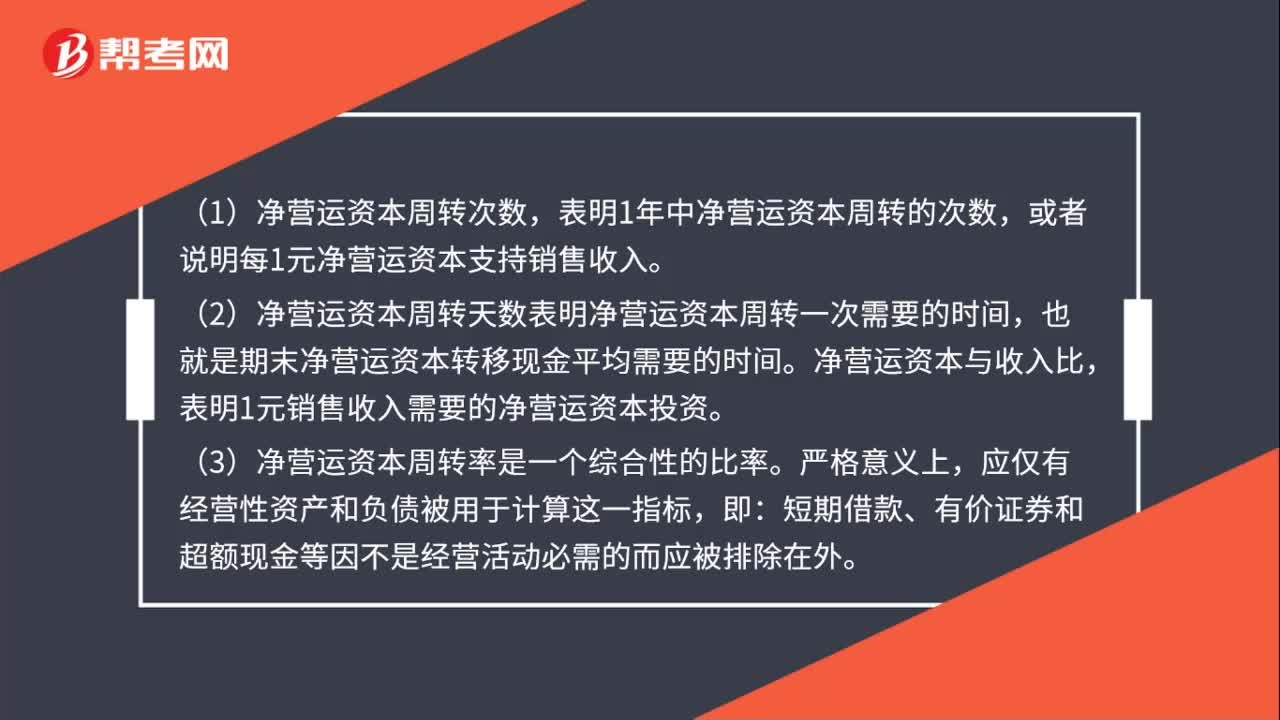

07:35流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?:流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,(1)流动资产周转次数=营业收入流动资产“(2)流动资产周转天数=365流动资产周转次数”

03:49

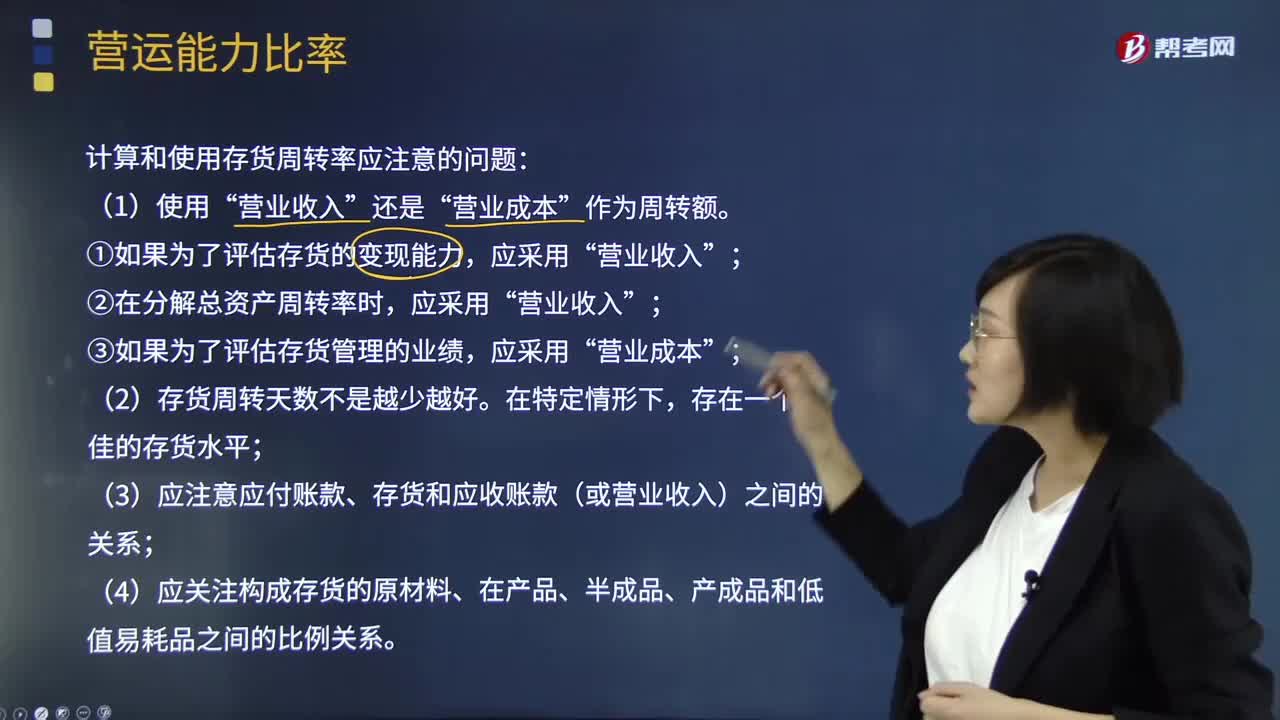

03:49什么是营运能力比率中的存货周转率?:什么是营运能力比率中的存货周转率?是企业一定时期营业成本销货成本与平均存货余额的比率。即存货的流动性及存货资金占用量是否合理,存货周转率是对流动资产周转率的补充说明,是衡量企业投入生产、存货管理水平、销售收回能力的综合性指标。(1)存货周转次数=营业收入存货:计算和使用存货周转率应注意的问题“(3)应注意应付账款、存货和应收账款(或营业收入)之间的关系。管理层拟用存货周转率评价全年存货管理业绩。

07:43

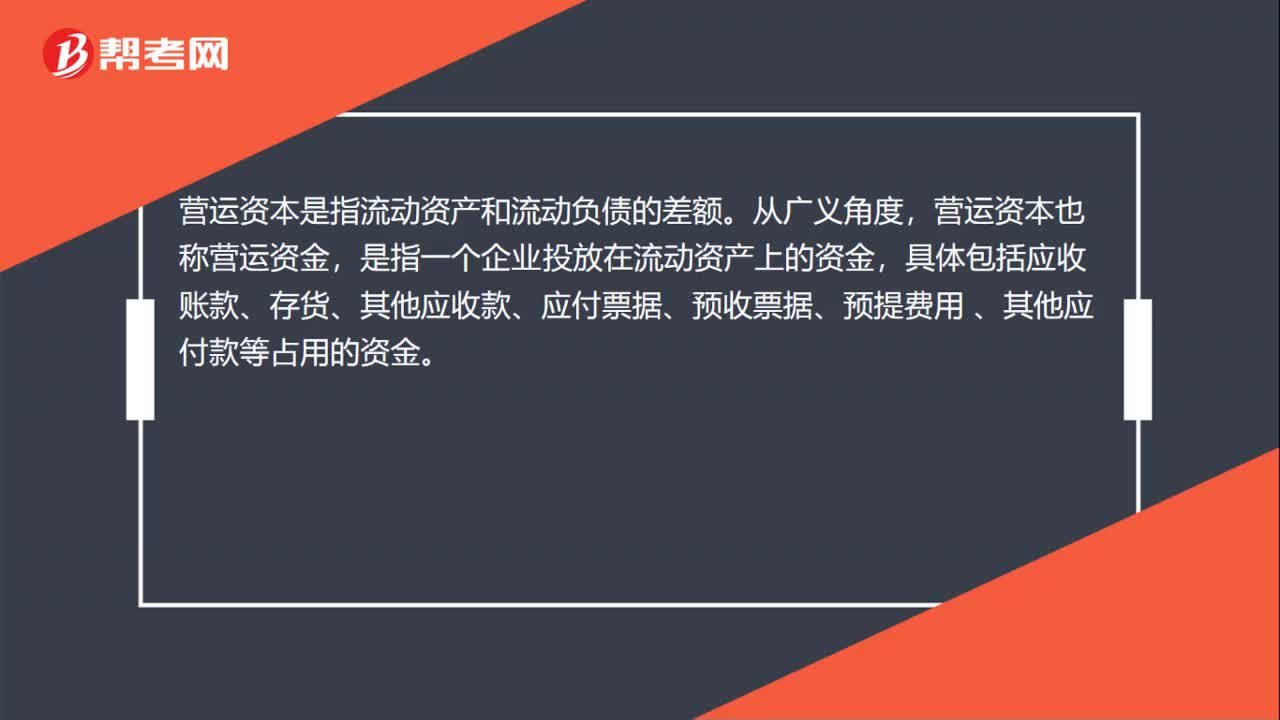

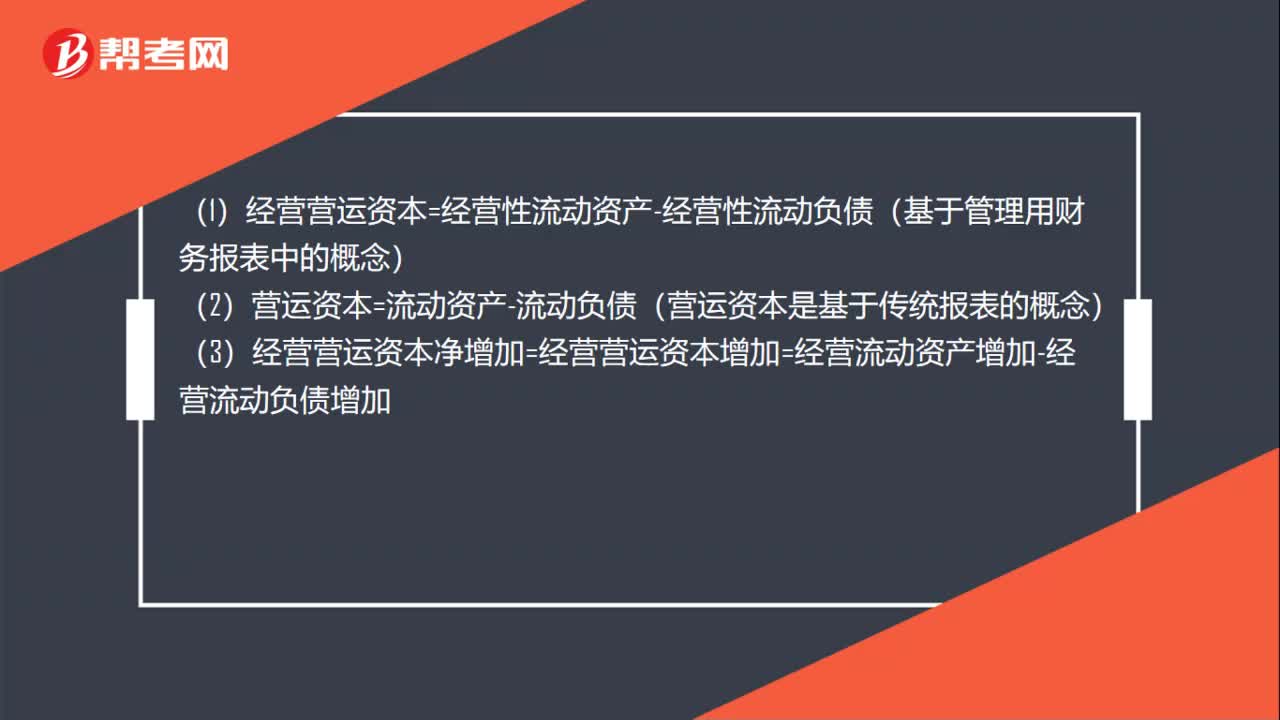

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日