下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:37

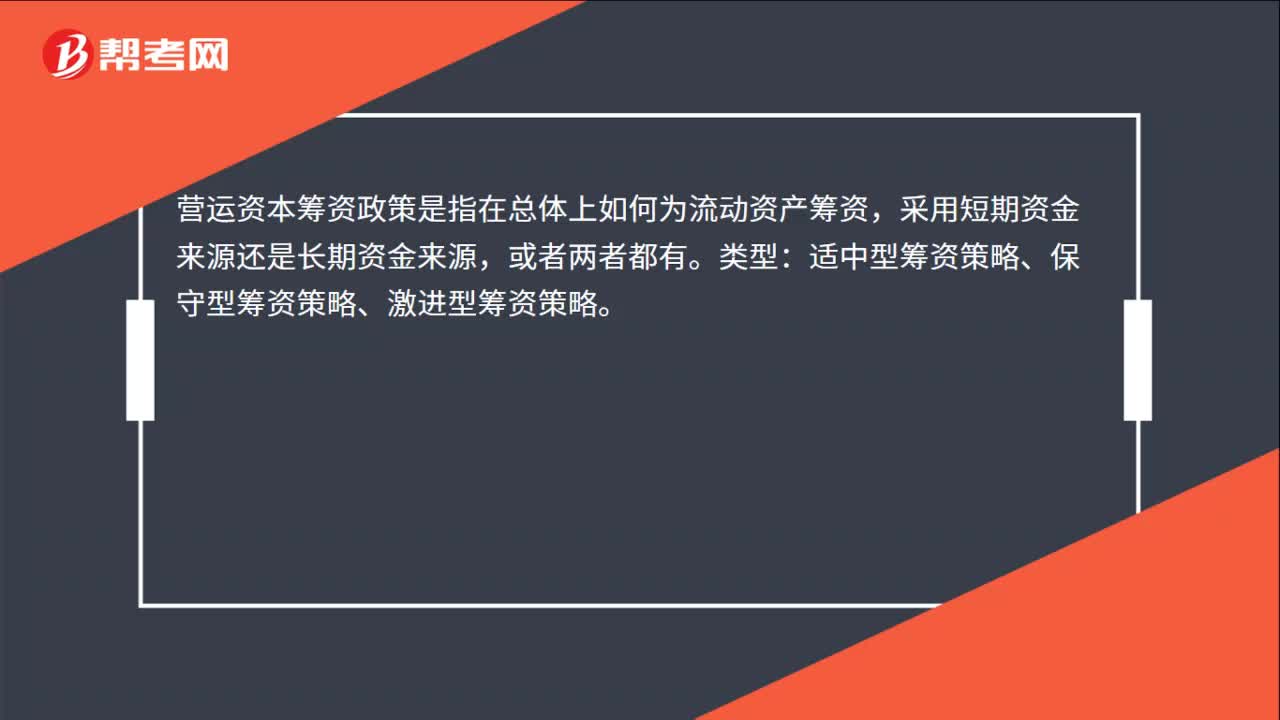

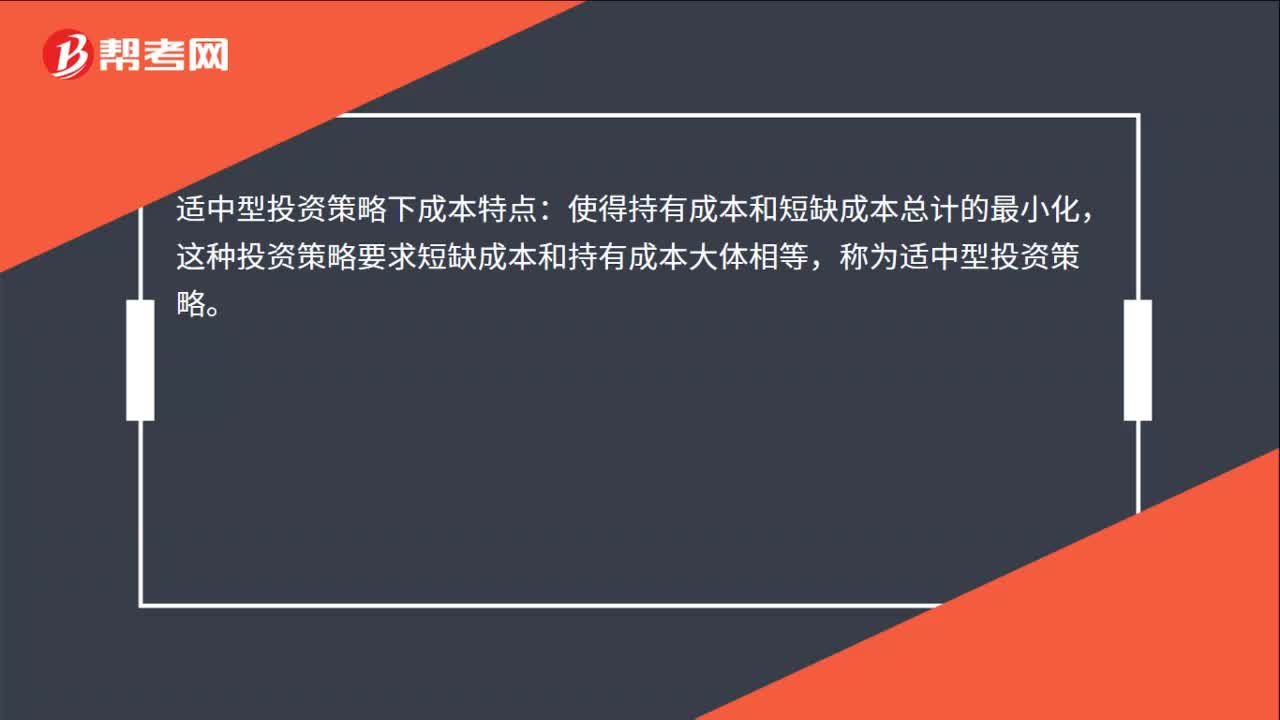

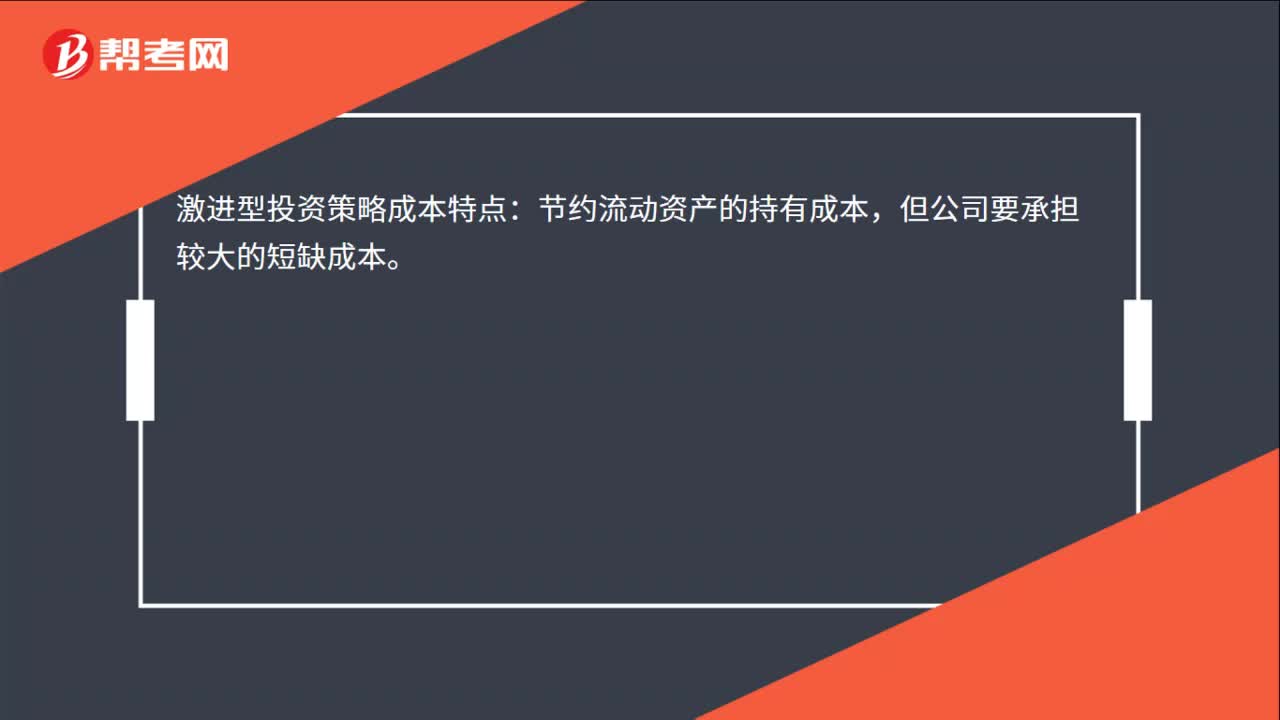

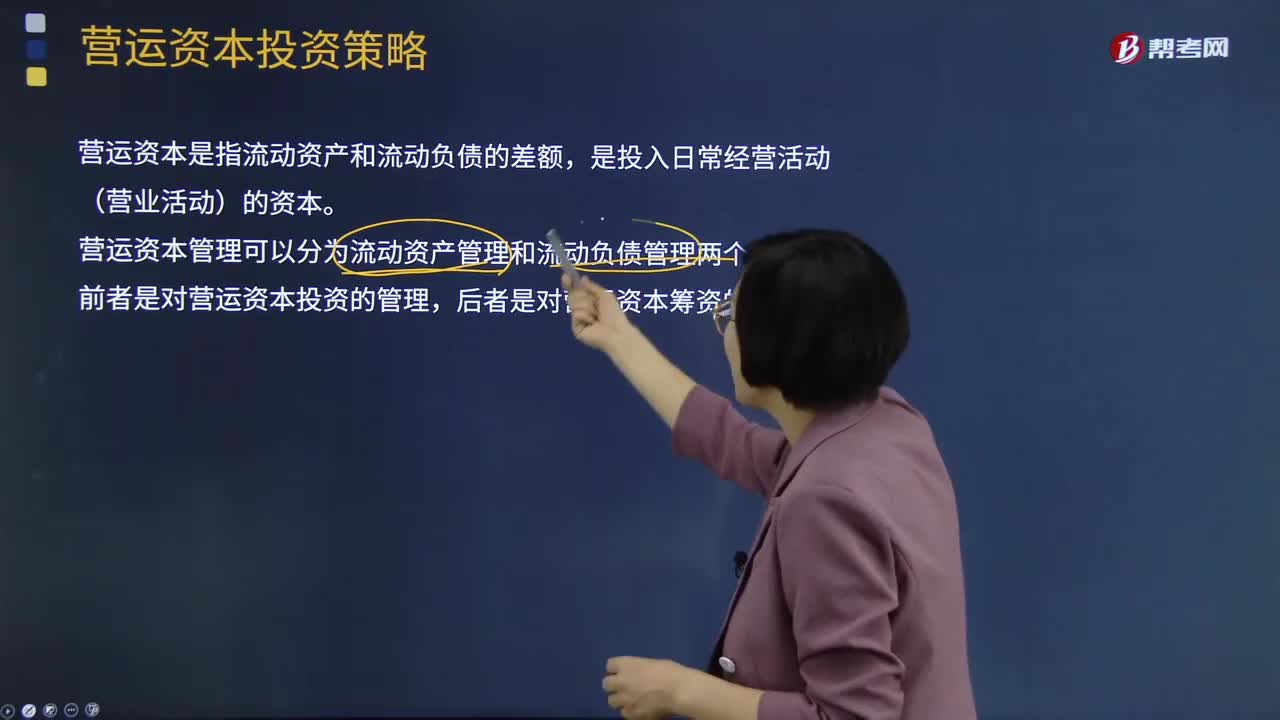

07:37营运资本投资策略是指什么?:营运资本投资策略是指什么?营运资本管理可以分为流动资产管理和流动负债管理两个方面,指随着流动资产投资上升而增加的成本。持有成本主要是与流动资产相关的机会成本(失去的等风险投资的期望收益,就是流动资产投资的持有成本)。指随着流动资产投资水平降低而增加的成本。取决于持有成本和短缺成本总计的最小化,成本水平和通货膨胀等因素确定的最优投资规模。持有成本和短缺成本大体相等。

10:29

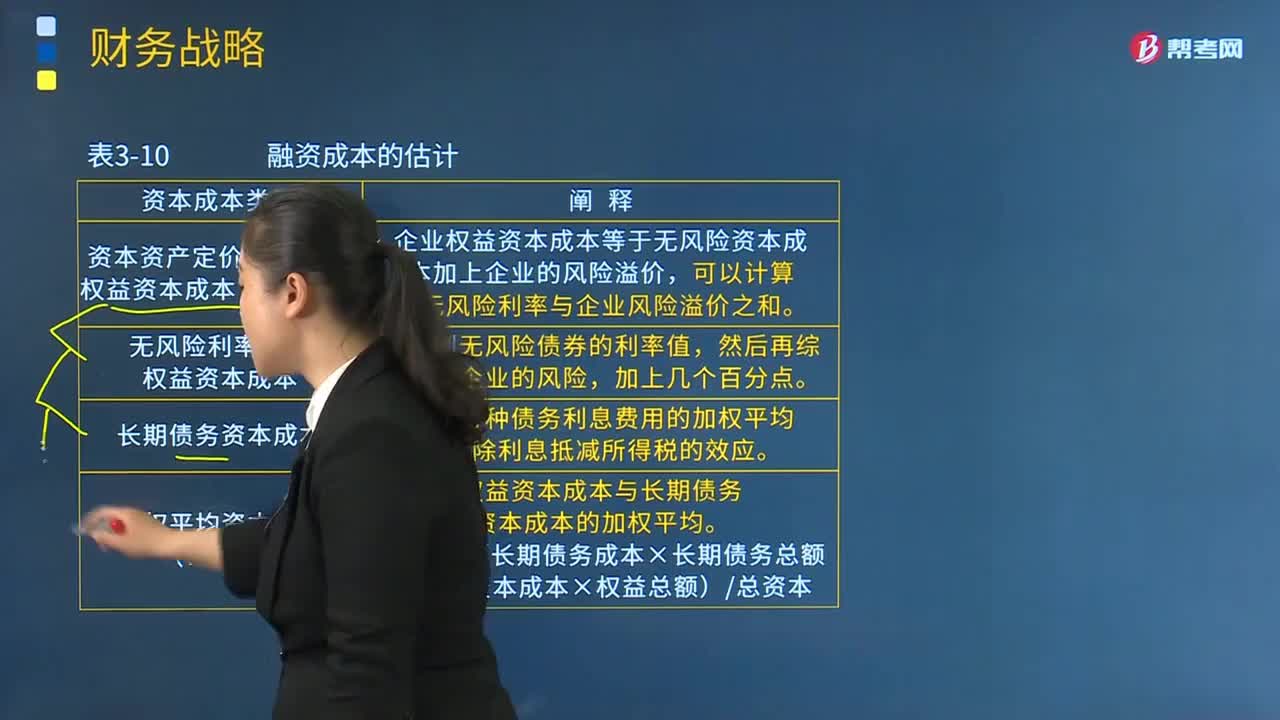

10:29资本成本与最优资本结构、股利分配策略的内容分别是什么?:资本成本与最优资本结构、股利分配策略的内容分别是什么?一般认为最优资本结构是指能使企业资本成本最低且企业价值最大并能最大限度地调动利益相关者积极性的资本结构。(一)资本成本与最优资本结构。(1)资本资产定价模型估计权益资本成本(CAPM)。企业权益资本成本等于无风险资本成本加上企业的风险溢价:(2)无风险利率估计权益资本成本,(3)长期债务资本成本:权益资本成本与长期债务资本成本的加权平均。

13:01

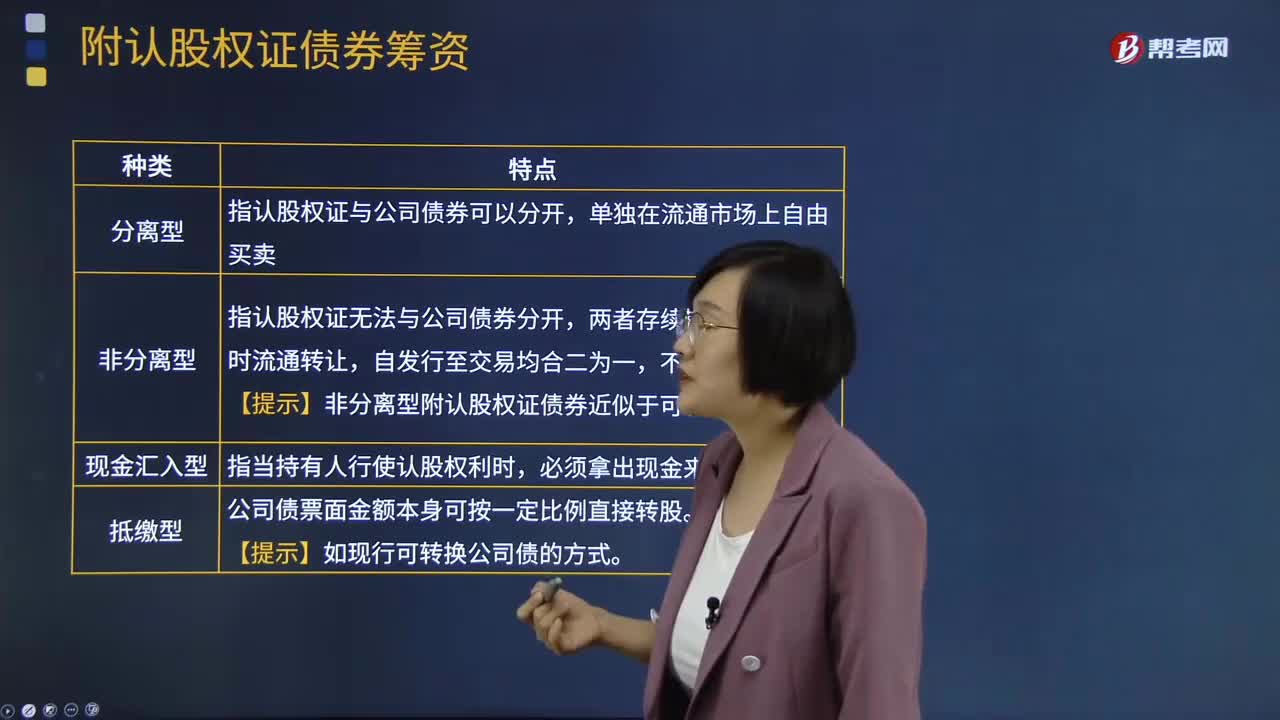

13:01附认股权证债券的筹资成本是什么?:是债券加上认股权证的产品组合。【提示】非分离型附认股权证债券近似于可转债。附认股权证债券的税前债务资本成本(即投资者期望报酬率),内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,到期前每张认股权证可以按22元价格购买1股普通股。(1)计算附认股权证债券的筹资成本;(2)判断投资人是否会购买该附认股权证债券,(1)附认股权证债券的筹资成本。

02:38

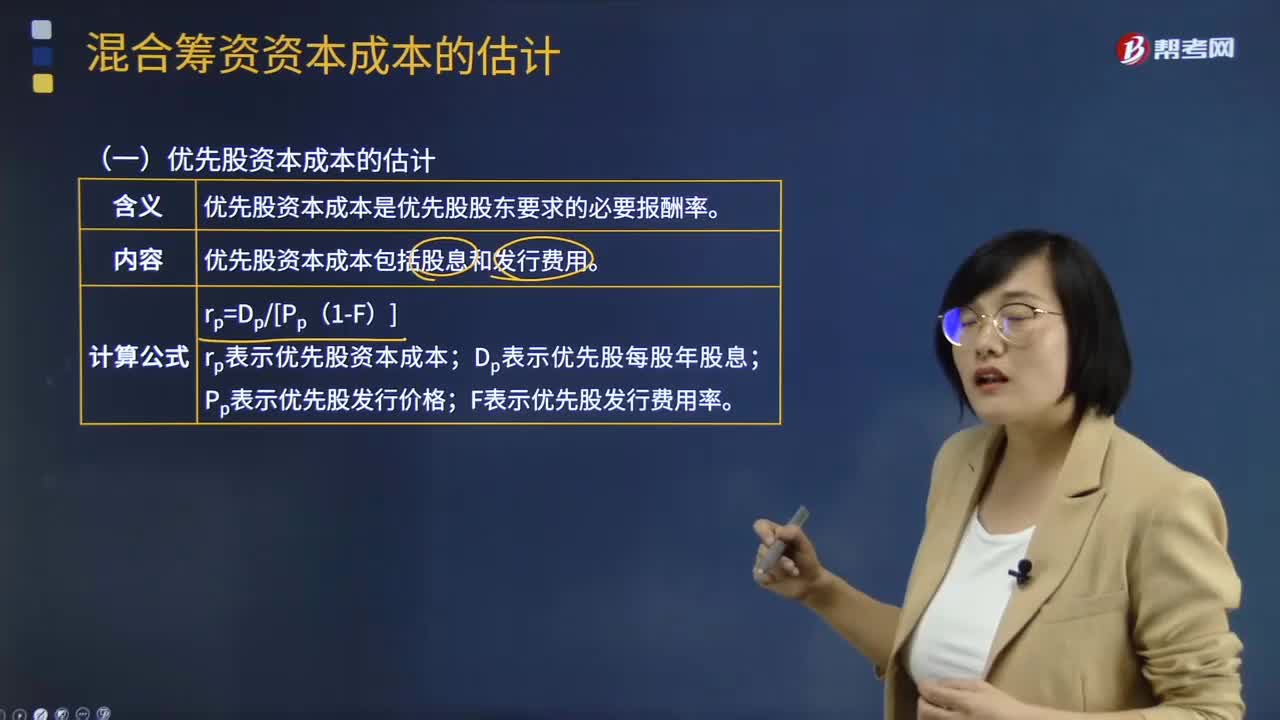

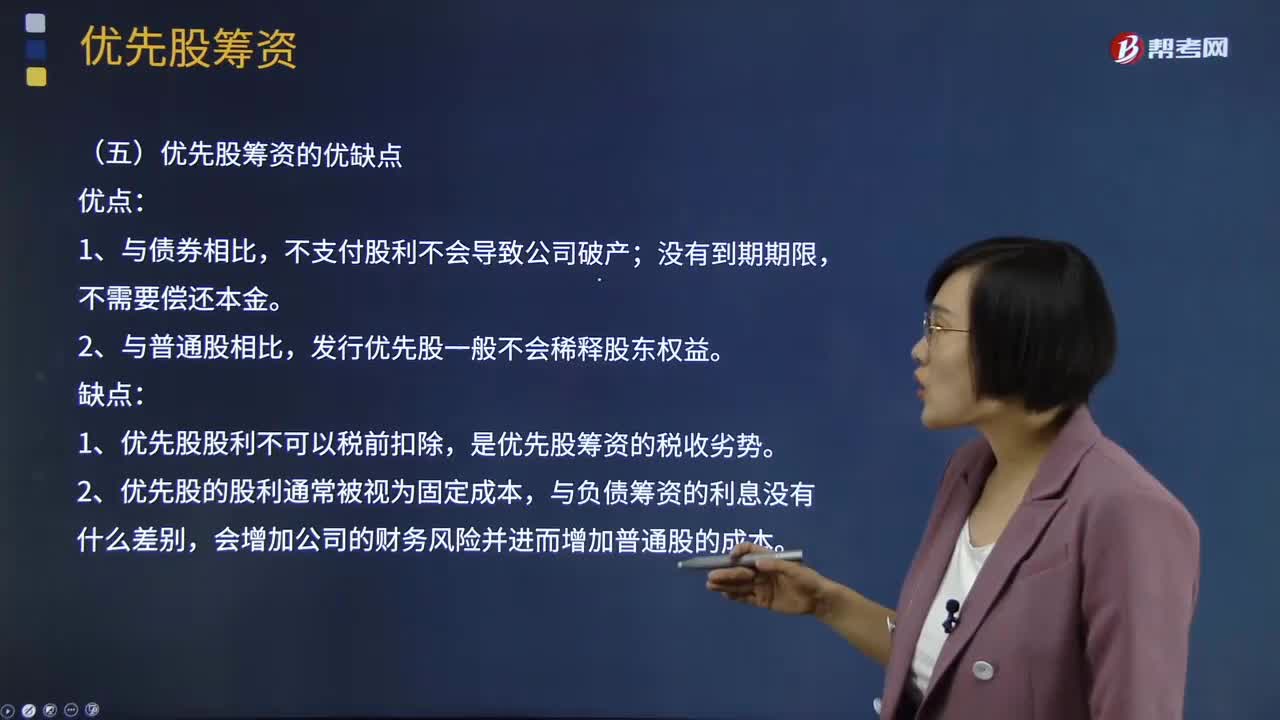

02:38优先股的筹资成本和优先股筹资的优缺点分别指什么?:优先股的筹资成本和优先股筹资的优缺点分别指什么?持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。优先股的筹资成本:同一公司的优先股股东要求的必要报酬率比债权人高;同一公司的优先股股东的必要报酬率比普通股股东低。优先股筹资的优点:发行优先股一般不会稀释股东权益。优先股筹资的缺点:1、优先股股利不可以税前扣除,是优先股筹资的税收劣势。2、优先股的股利通常被视为固定成本。

05:03

05:03生产运营战略所涉及的主要因素和阶段是什么?:产能计划是指确定企业所需的生产能力以满足其产品不断变化的需求的过程。产能计划的目标就是使这种差距最小化。生产能力不能充分利用而导致企业成本上升。仅当企业因需求增长而满负荷生产或超额生产后才增加产能,它能降低生产能力过剩的风险但也可能导致潜在客户流失。2.平衡产能与需求的方法:(1)资源订单式生产:资源→生产(库存)→订单,①资源订单式生产,只能在取得客户订单后。取得完成订单所需的资源:

05:30

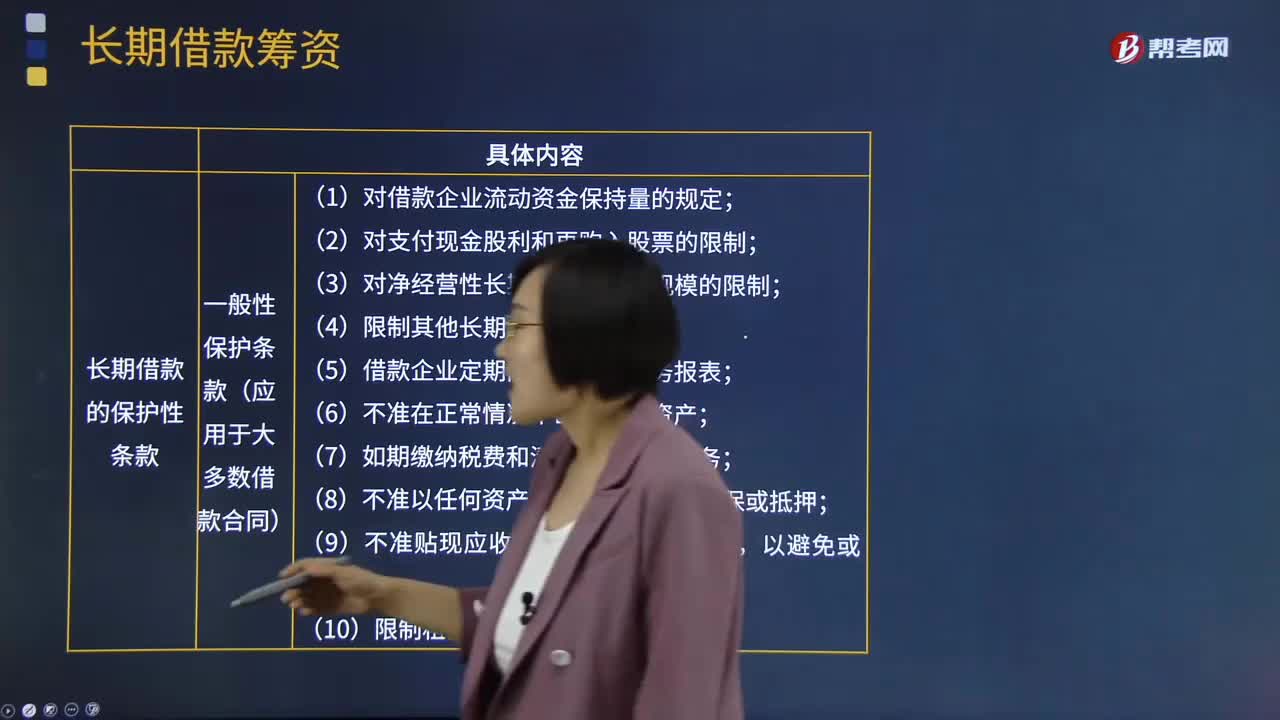

05:30什么是长期借款筹资?:长期借款是指企业向银行或其他非银行金融机构借入的使用期超过1年的借款、用于购建固定资产和满足长期流动资金占用的需要。(1)一般性保护条款(应用于大多数借款合同);1.对借款企业流动资金保持量的规定;2.对支付现金股利和再购入股票的限制;5.借款企业定期向银行提交财务报表;(2)特殊性保护条款(针对某些特殊情况而出现在部分借款合同中);应与银行签订固定利率合同:A.提高股利支付率。

02:19

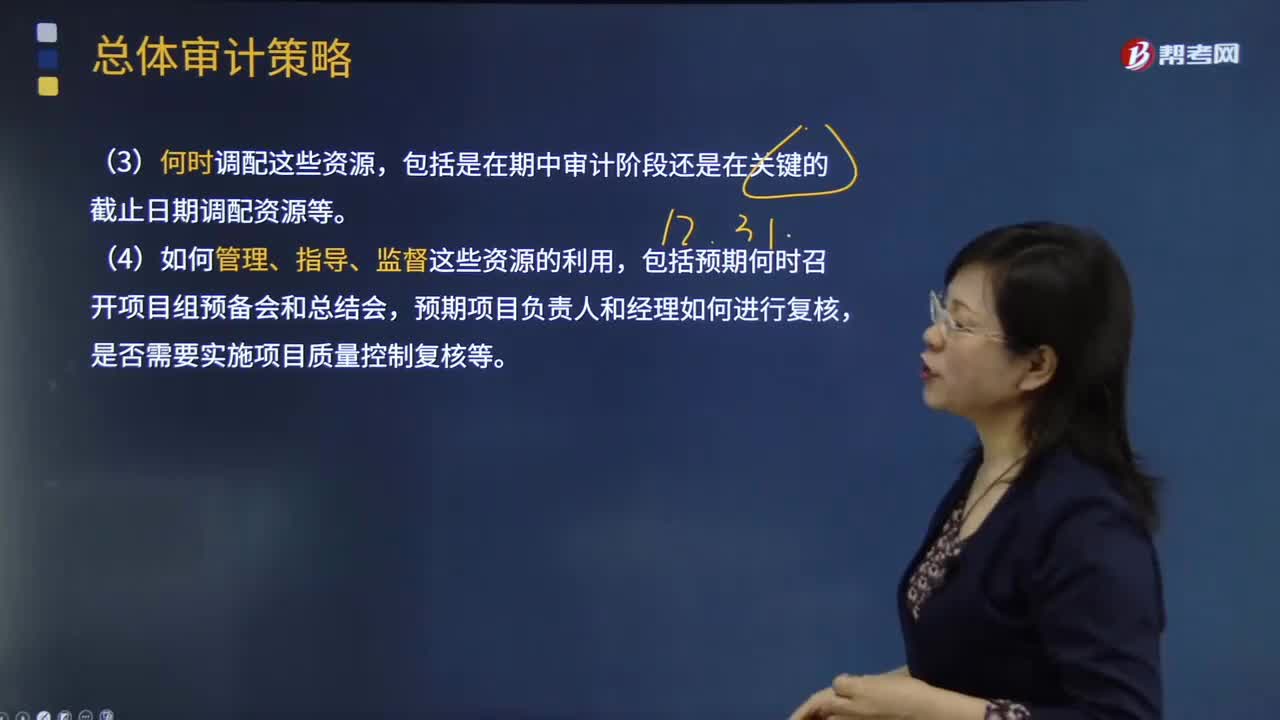

02:19总体审计策略的审计资源是指什么?:总体审计策略的审计资源是指什么?审计资源是指为实现审计目标所需要的基础性条件的总称。广义的审计资源,服务于审计执法的人力、财物、方法技术、信息情报等各种资源的总和。狭义的审计资源则主要指审计人力资源,(1)向具体审计领域调配的资源,包括向高风险领域分派有适当经验的项目组成员,(2)向具体审计领域分配资源的数量,对高风险领域安排的审计时间预算等。包括是在期中审计阶段还是在关键的截止日期调配资源等。

02:50

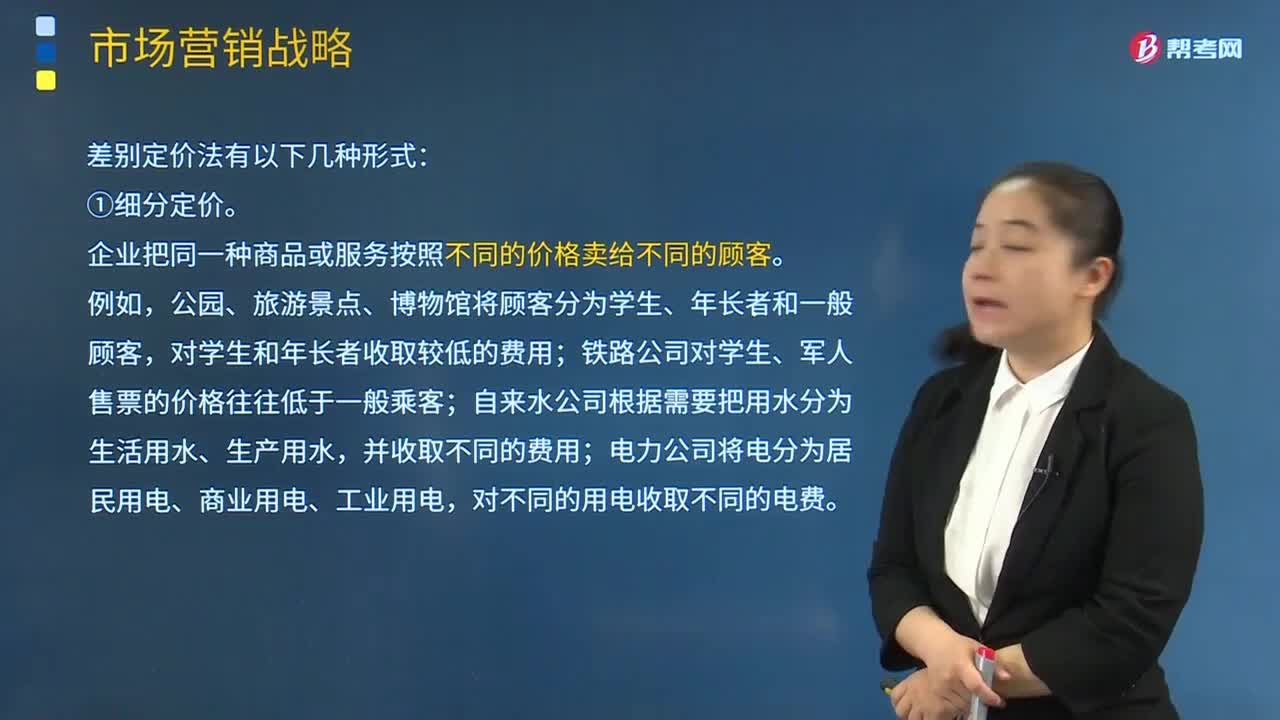

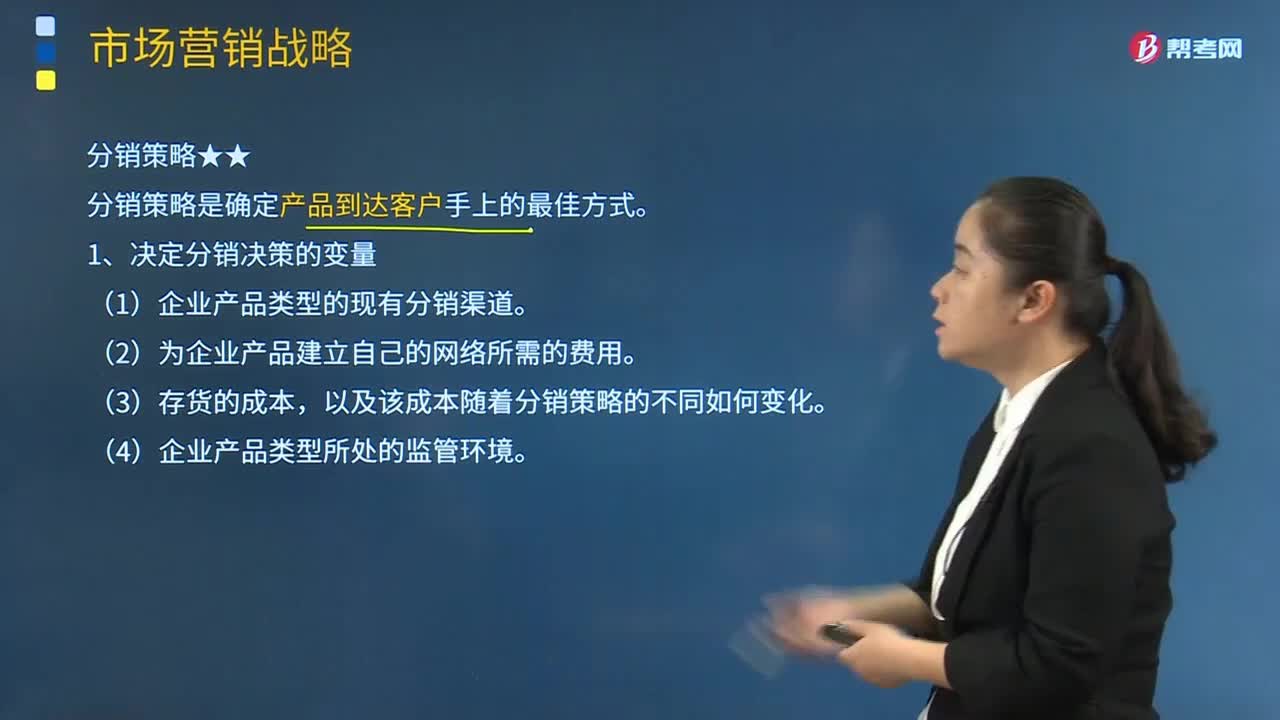

02:50市场营销战略中分销策略的内容是什么?:市场营销战略中分销策略的内容是什么?分销渠道策略主要涉及分销渠道及其结构;分销渠道策略的选择与管理;分销就是使产品和服务以适当的数量和地域分布来适时地满足目标市场的顾客需要。分销策略是确定产品到达客户手上的最佳方式。(1)企业产品类型的现有分销渠道。以及该成本随着分销策略的不同如何变化。2.分销渠道,分销功能通过分销渠道来体现。利用了中间商(批发商、零售商等等)的分销系统。

01:56

01:56市场营销战略中促销策略是指什么?:促销就是营销者向消费者传递有关本企业及产品的各种信息,促销策略promotion tactics是一种促进商品销售的谋略和方法。如按照顾客在购买活动中心理状态的变化,适时展示商品以刺激顾客的购买欲望,或强化商品的综合印象以促进顾客的购买行为。促销是营销组合中营销部门最具控制权的一个环节。以此来使潜在客户对企业产品和服务产生良好印象。企业的销售代表直接与预期客户进行接触。人员促销的特点:

11:30

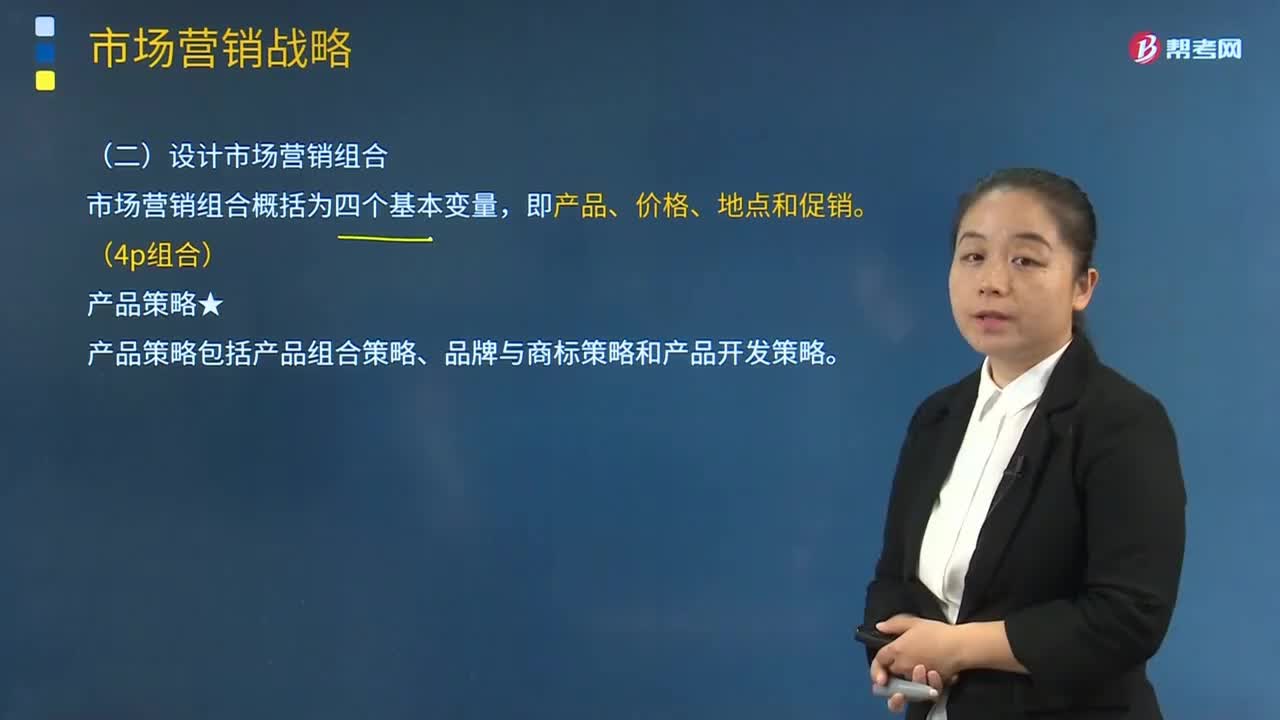

11:30产品策略的产品组合策略的内容是什么?:是指某一企业所生产或销售的全部产品大类、产品项目的组合。产品大类(又称产品线)是指产品类别中具有密切关系(或经由同种商业网点销售、或同属于一个价格幅度)的一组产品。产品项目是指某一品牌或产品大类内由尺码、价格、外观及其他属性来区别的具体产品。是指一个企业的产品组合中所包含的产品项目的总数,包括拓展产品组合的宽度和加强产品组合的深度。使企业可集中力量发展获得利润较多产品大类和产品项目。

01:05

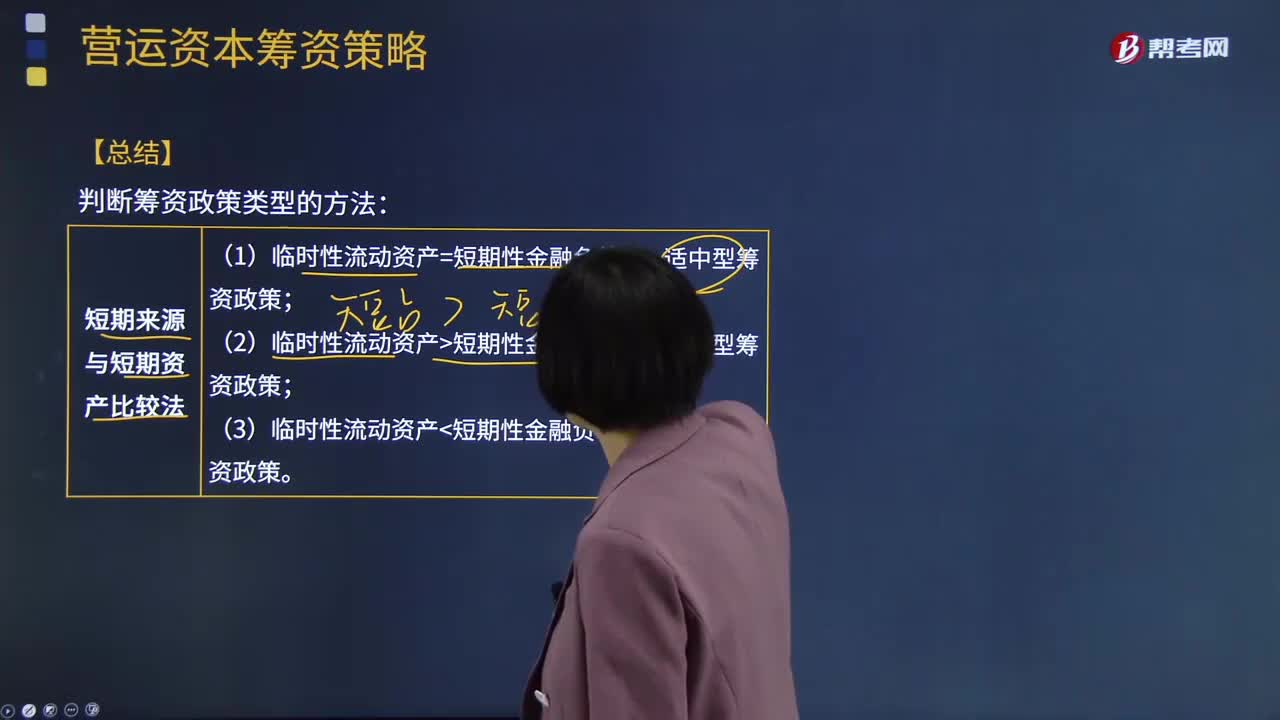

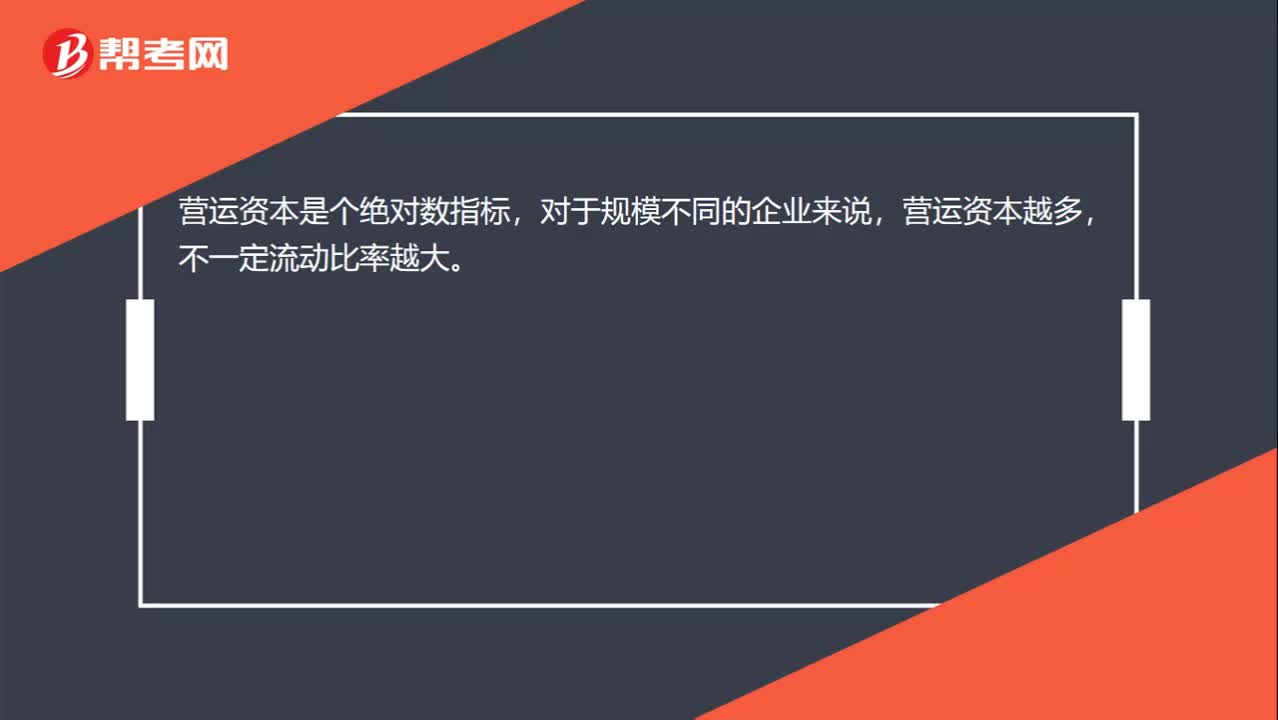

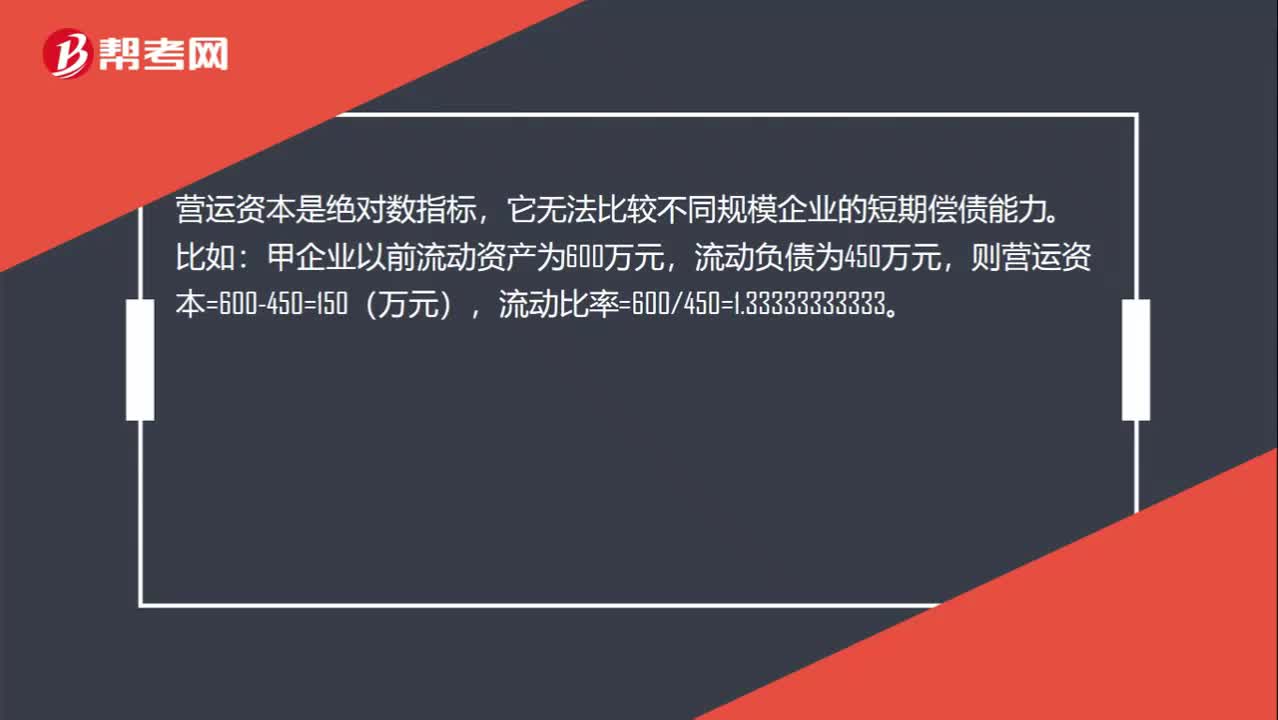

01:05营运资本增加为什么不能说明企业短期偿债能力提高?:营运资本增加为什么不能说明企业短期偿债能力提高?营运资本是绝对数指标,它无法比较不同规模企业的短期偿债能力。甲企业以前流动资产为600万元,流动负债为450万元,目前流动资产变为1000万元,流动负债变为800万元,则营运资本=1000-800=200(万元),流动比率=1000800=1.25。相对于以前,甲企业目前的营运资本增大,但是流动比率却降低了,因此是不能说明短期偿债能力提高的。

07:43

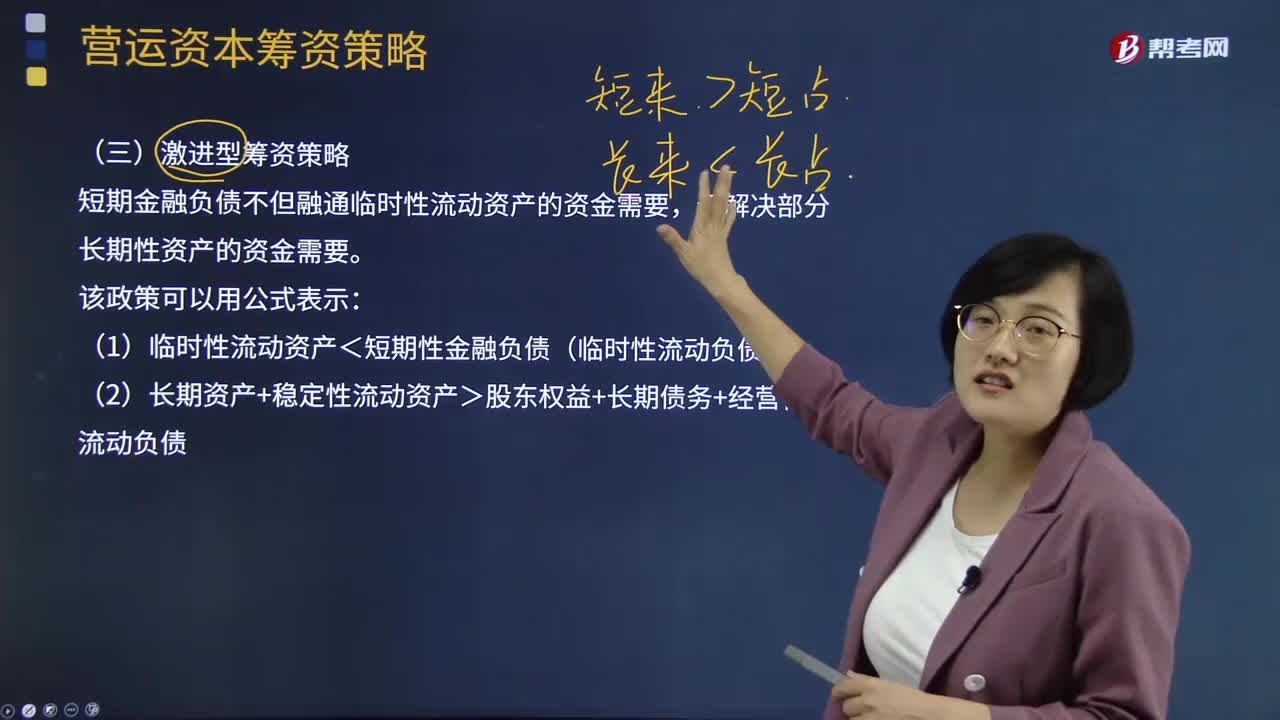

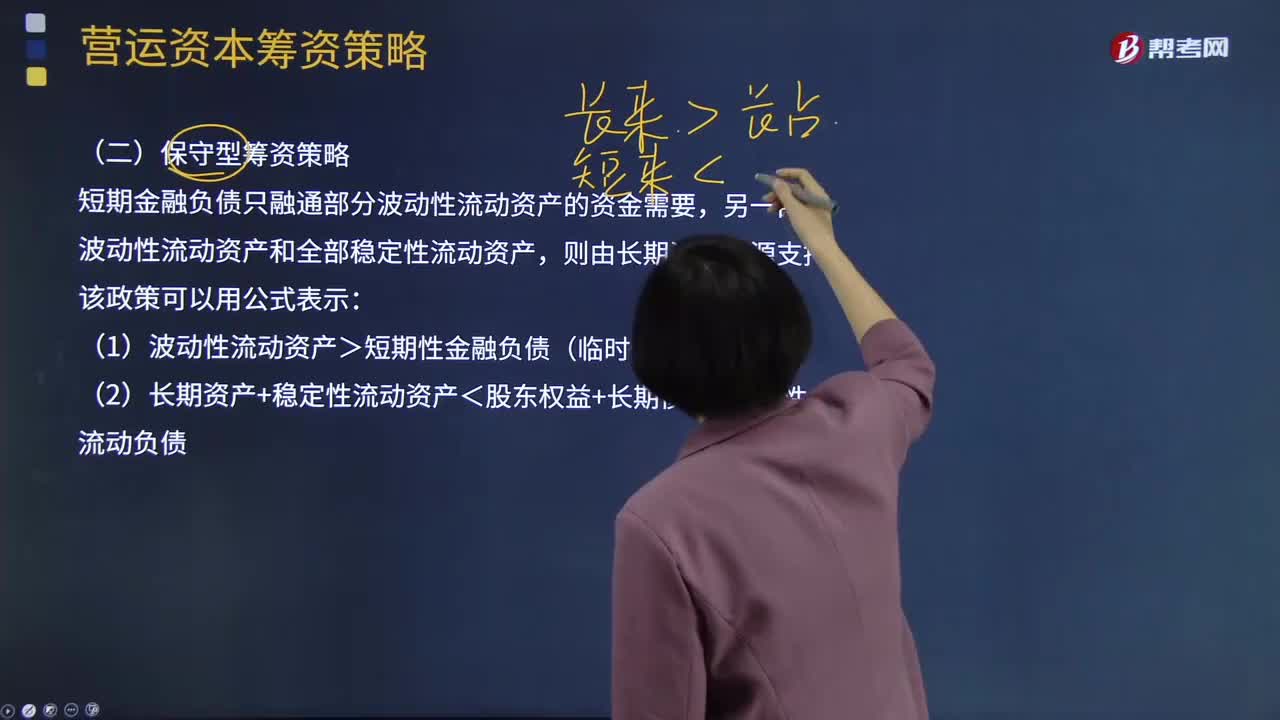

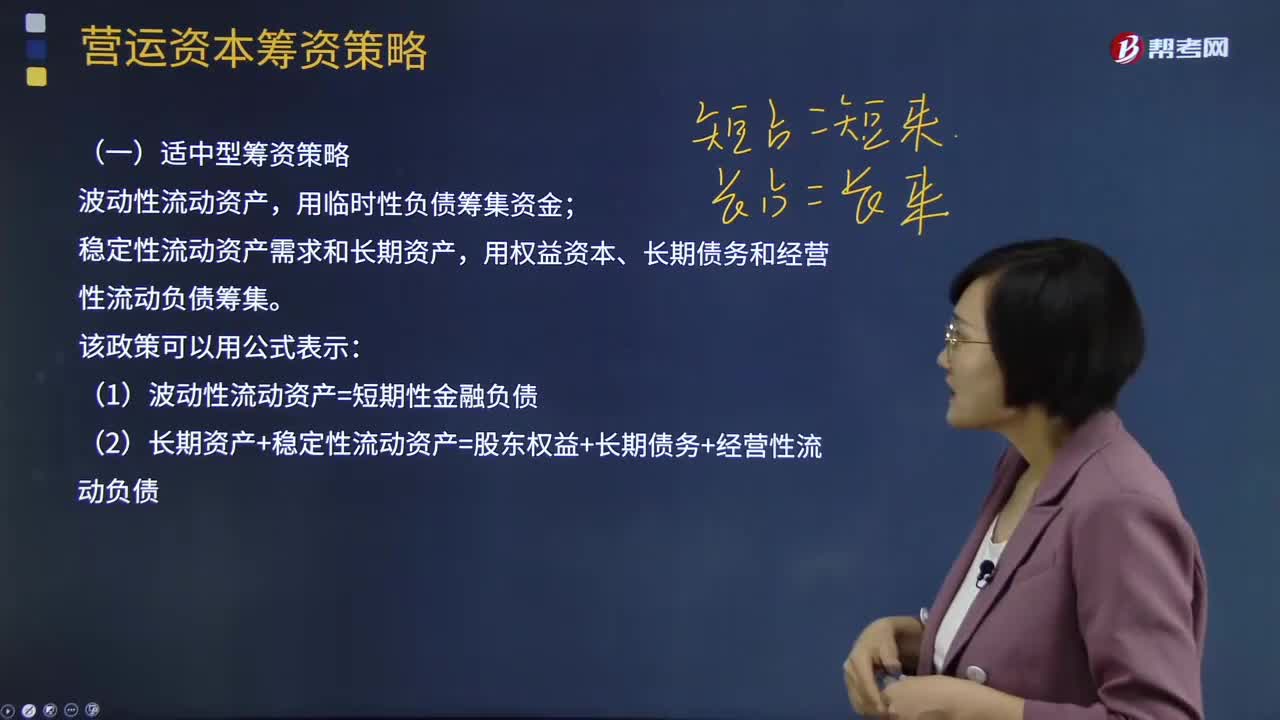

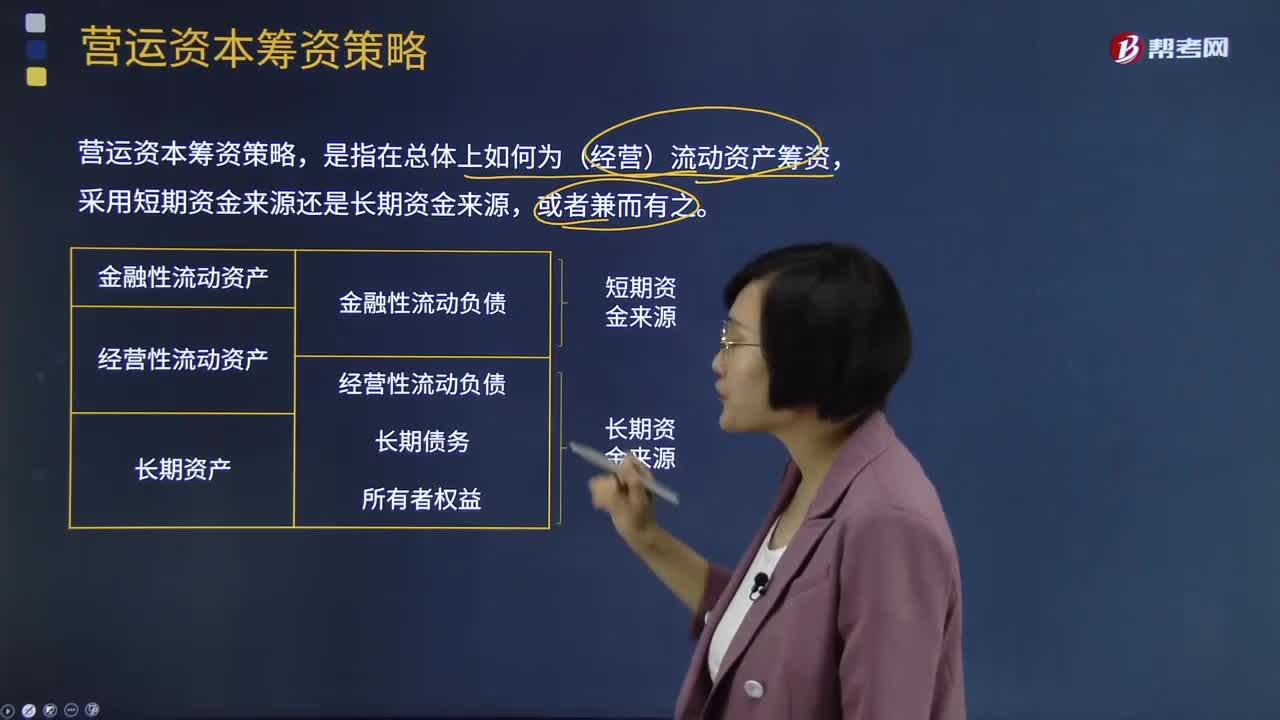

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日