下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:50

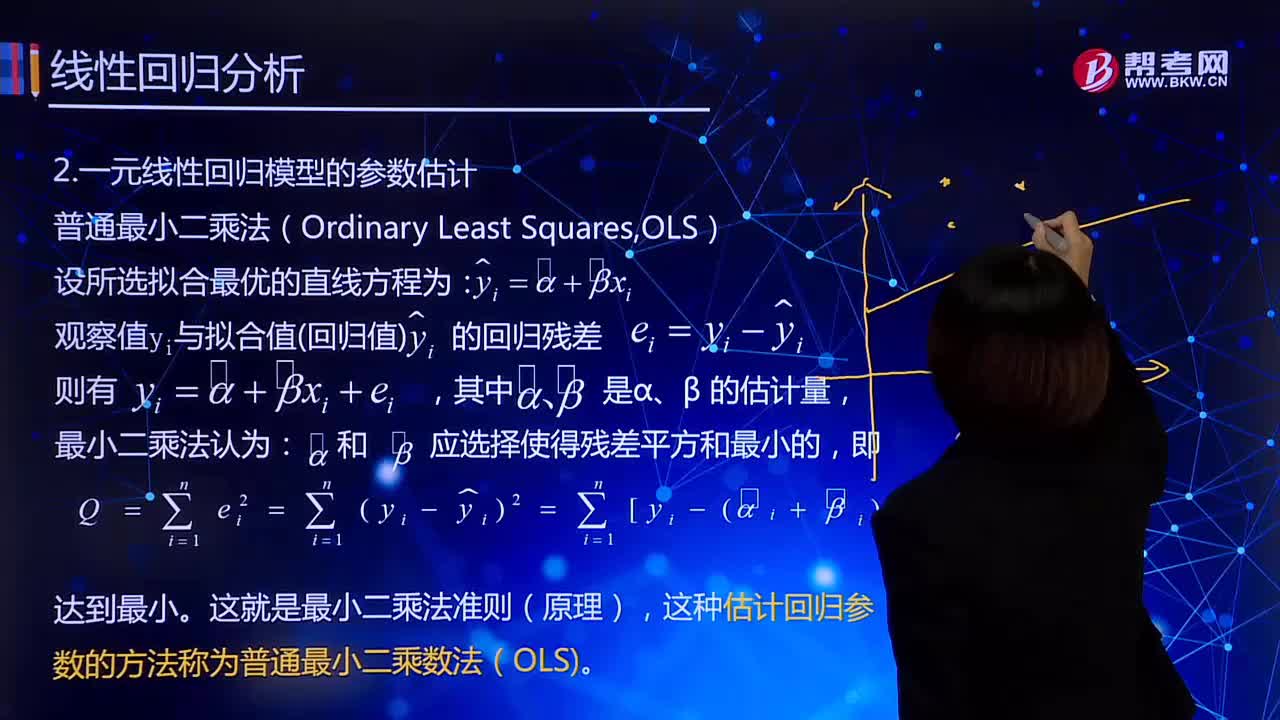

03:50一元线性回归模型的参数估计的方法是什么?:一元线性回归模型的参数估计方法是什么?

03:08

03:08存续期内支付红利的模型是什么?:存续期内支付红利的模型是什么?

06:42

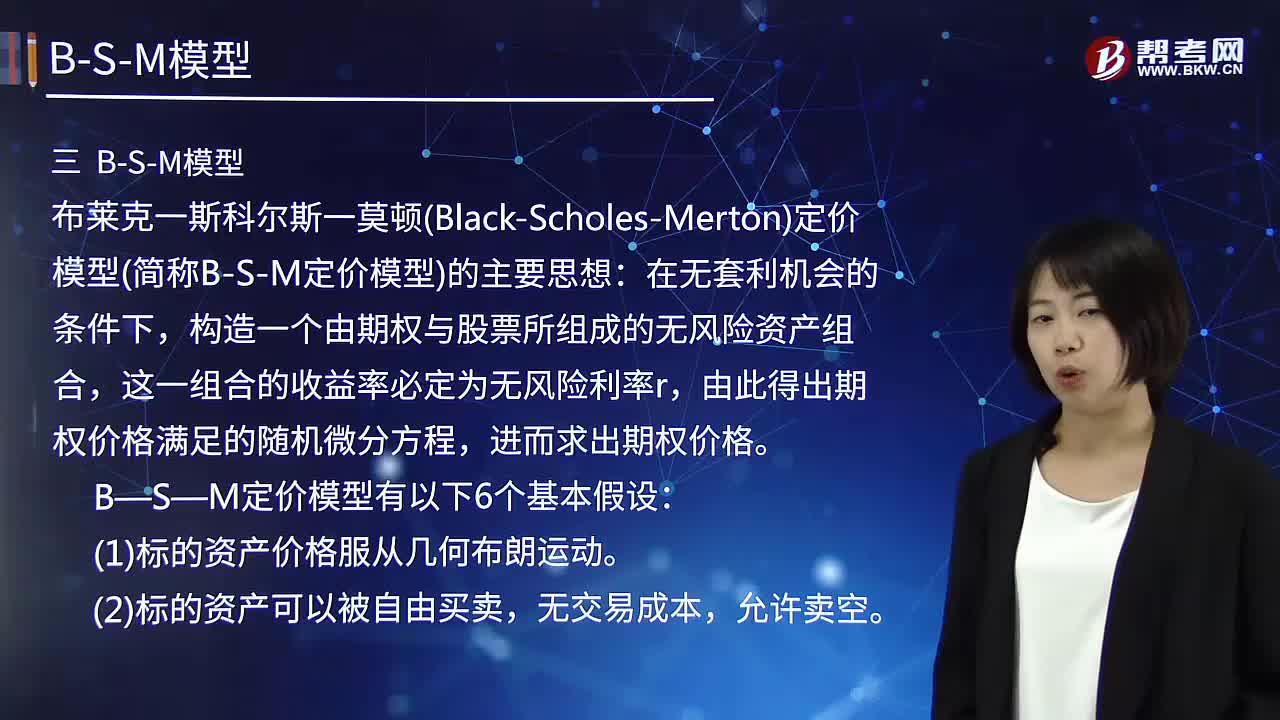

06:42来看看什么是B-S-M模型?:来看看什么是B-S-M模型?

05:03

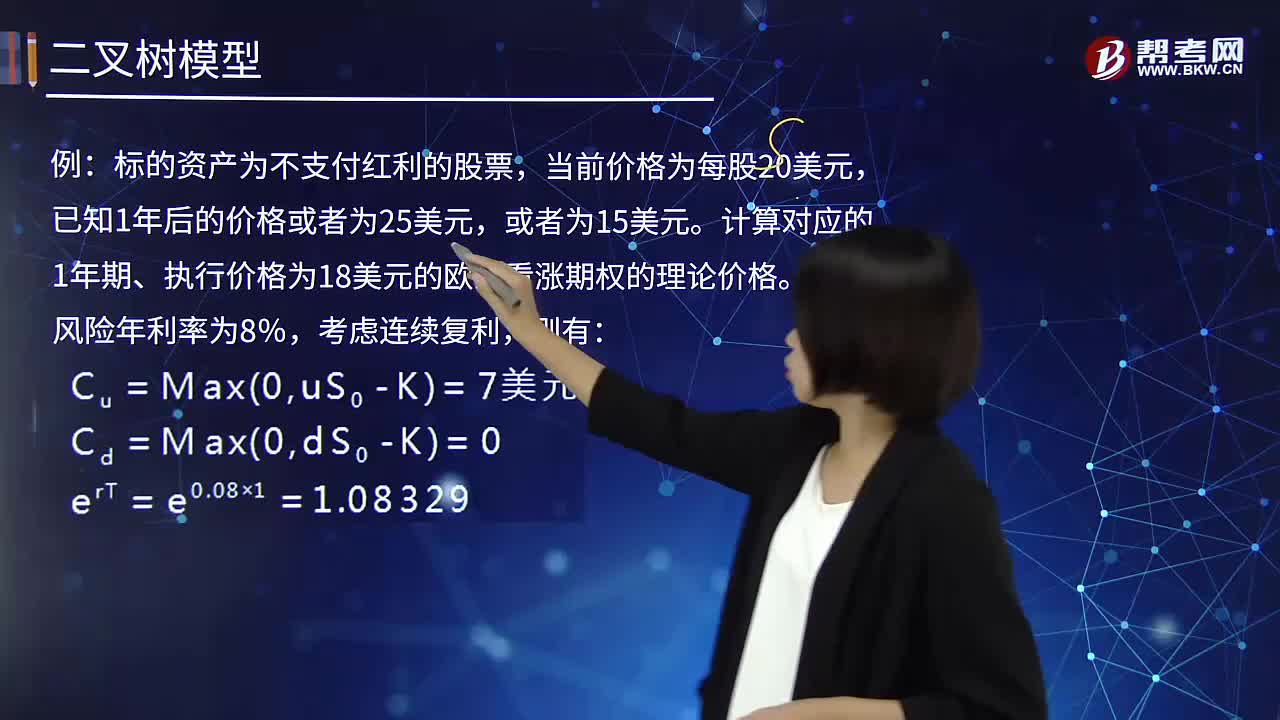

05:03单步和两步二叉树模型定价公式分别是什么?:单步和两步二叉树模型定价公式分别是什么?

05:56

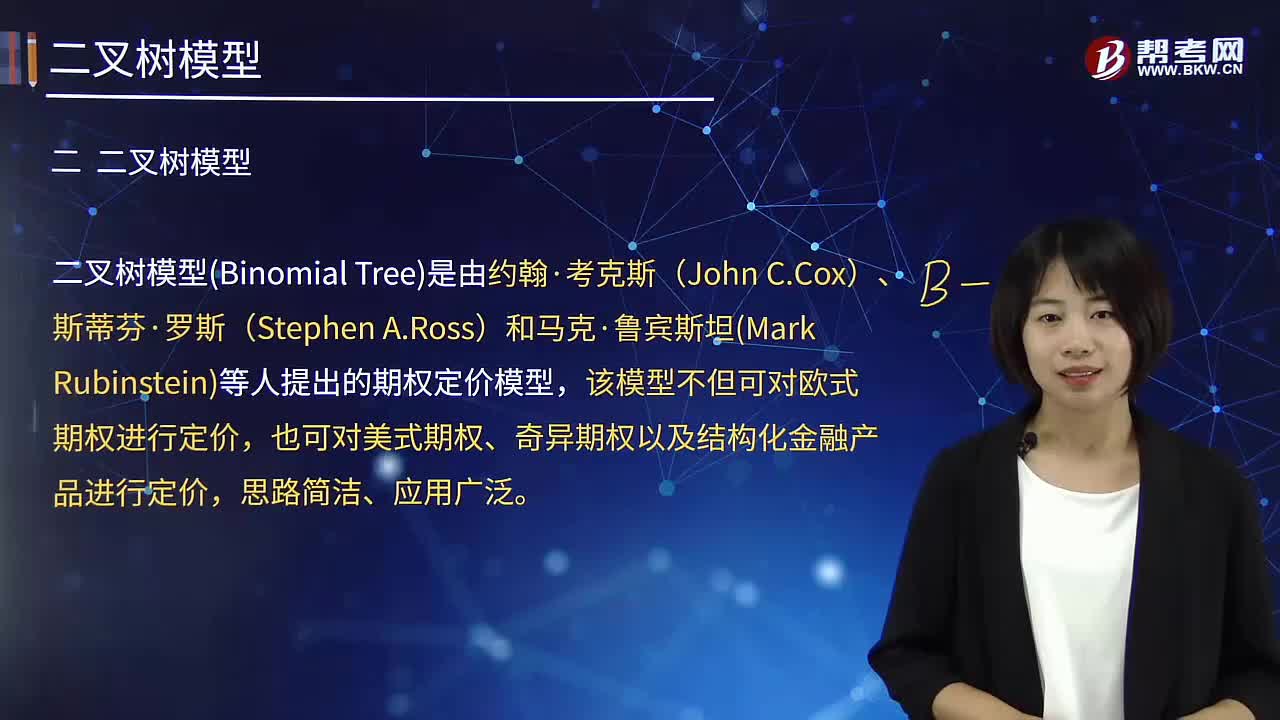

05:56什么是二叉树模型?:什么是二叉树模型?

06:24

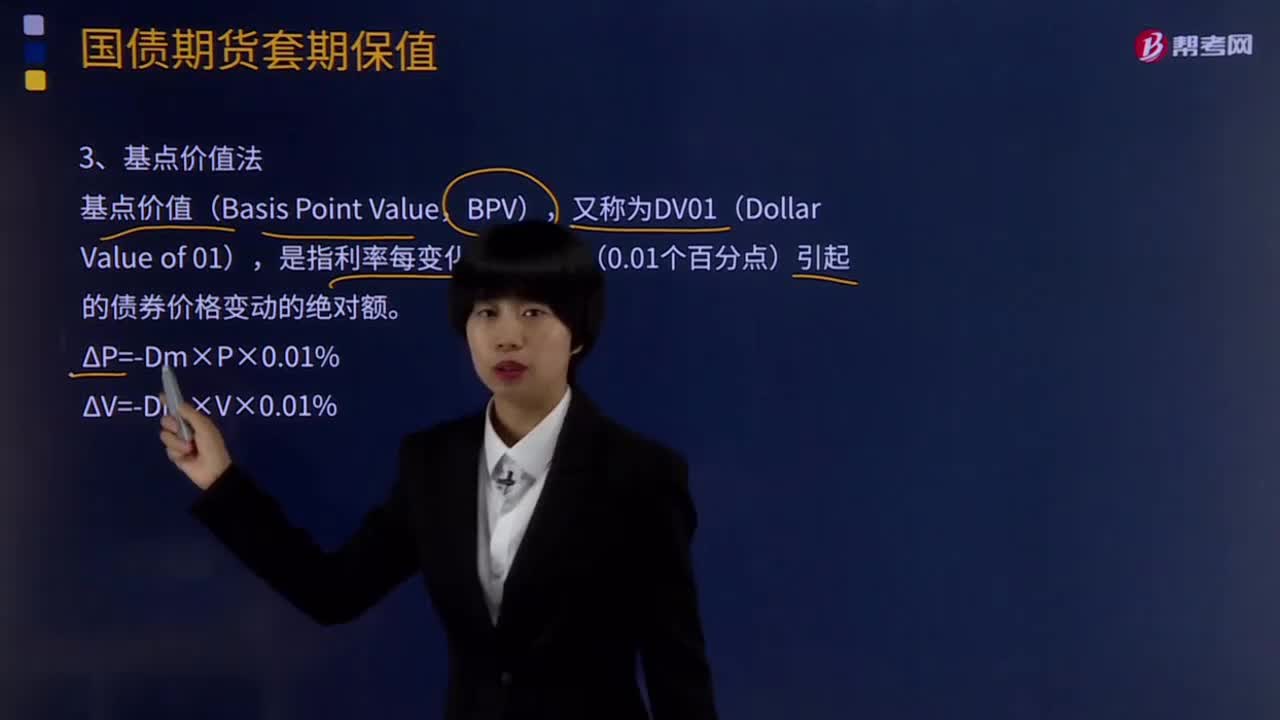

06:24基点价值法公式是什么?如何计算?:基点价格值是指到期收益率变化一个基点,债券价格的变动值。是指利率每变化一个基点(0.01个百分点)引起的债券价格变动的绝对额。由于国债期货合约的基点价值约等于最便宜可交割国债的基点价值除以其转换因子,比较债券组合和国债期货合约的基点价值,(1)基于修正久期法计算对冲债券TB利率风险所需TF合约数量。国债期货TF的修正久期=最便宜可交割国债的修正久期=5.9756。

02:33

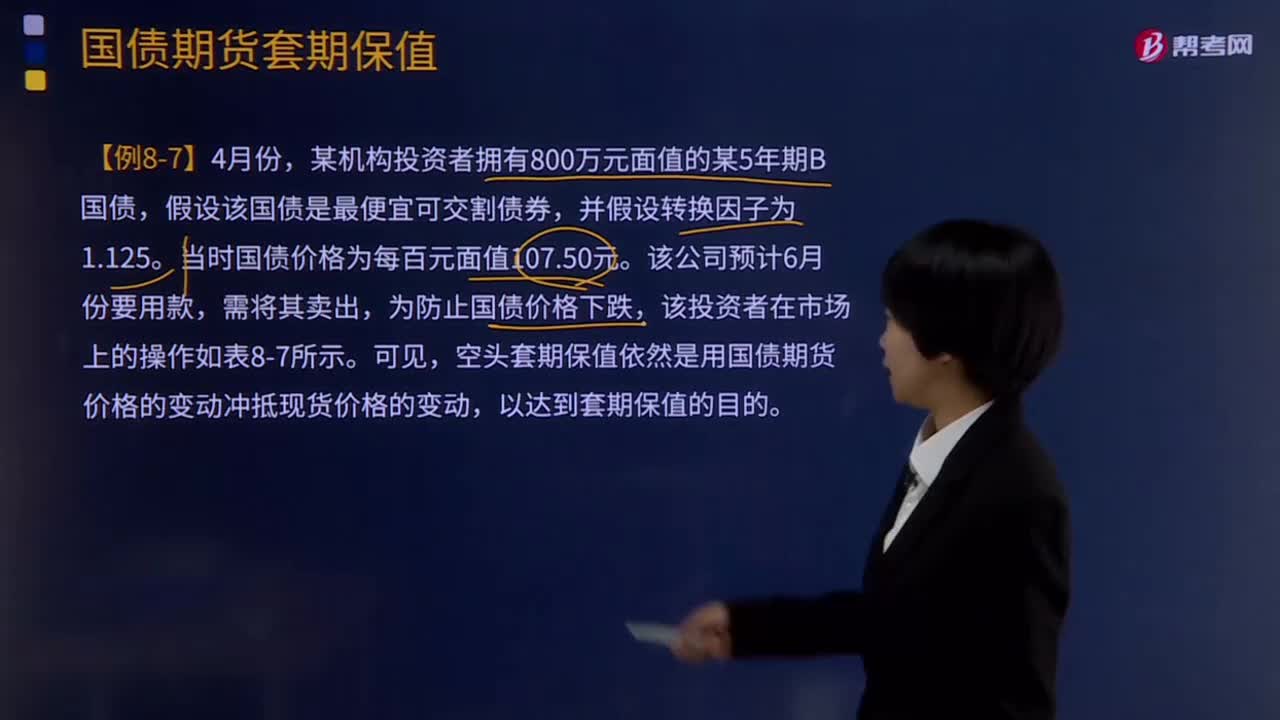

02:33卖出套期保值是什么?该如何计算?:卖出套期保值是什么?卖出套期保值亦称“保值者在期货市场出售期货。即通过卖空来保护他在现货市场中的多头头寸。以规避价格下跌的风险,商品需求者在现货市场买进商品的同时,又在期货市场卖出同一品质数量的期货,以防止买进后因价格下跌受到损失,如果买进现货后。但期货套期则可得到盈利,但现货交易则可得到盈利,其债券价格下跌或者收益率相对下降,某机构投资者拥有800万元面值的某5年期B国债。

02:06

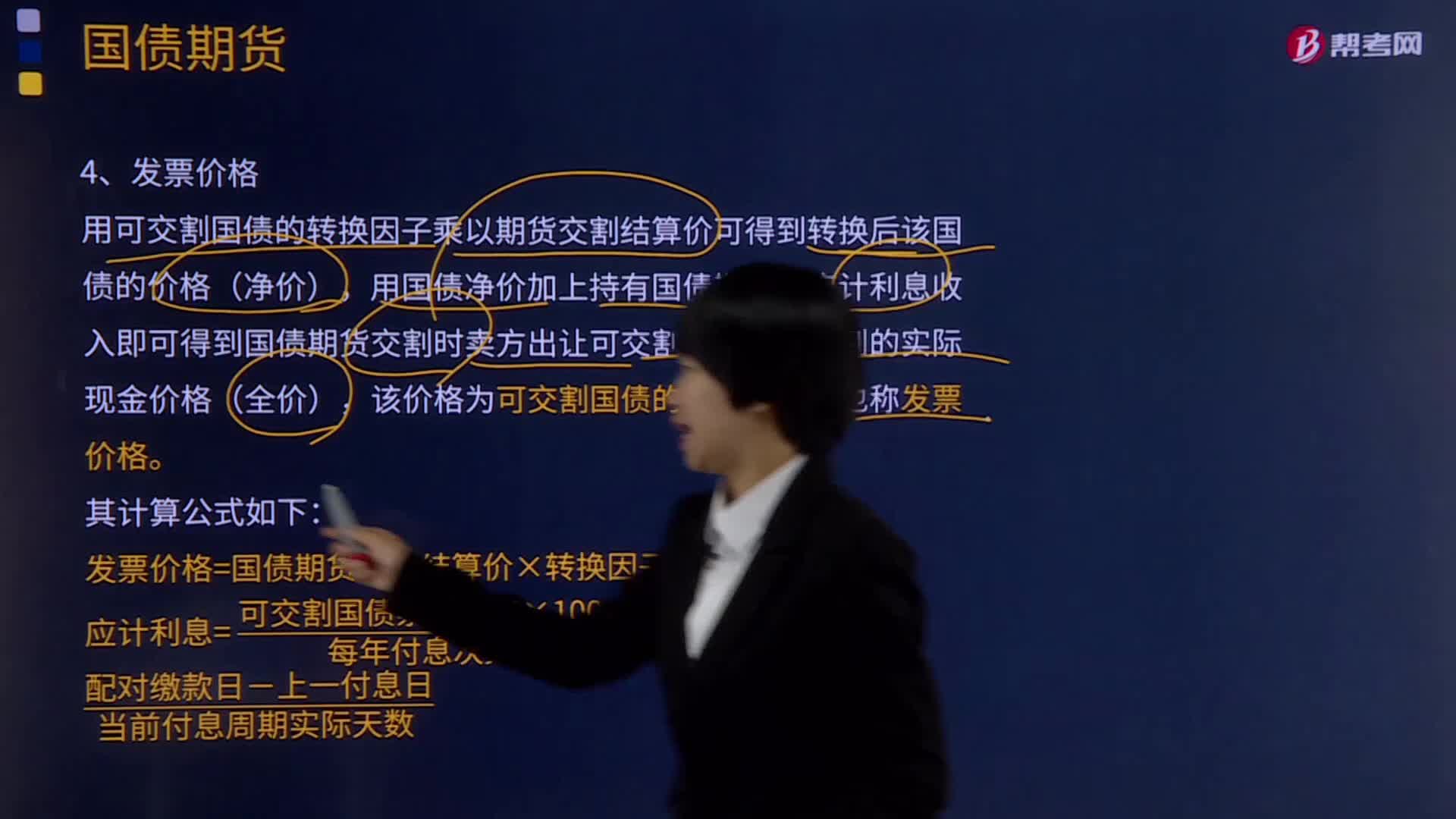

02:06发票价格的计算公式是什么?:发票价格的计算公式是什么?发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会计核算的原始依据,也是审计机关、税务机关执法检查的重要依据。用可交割国债的转换因子乘以期货交割结算价可得到转换后该国债的价格(净价),用国债净价加上持有国债期间的应计利息收入即可得到国债期货交割时卖方出让可交割国债时应得到的实际现金价格(全价),

05:46

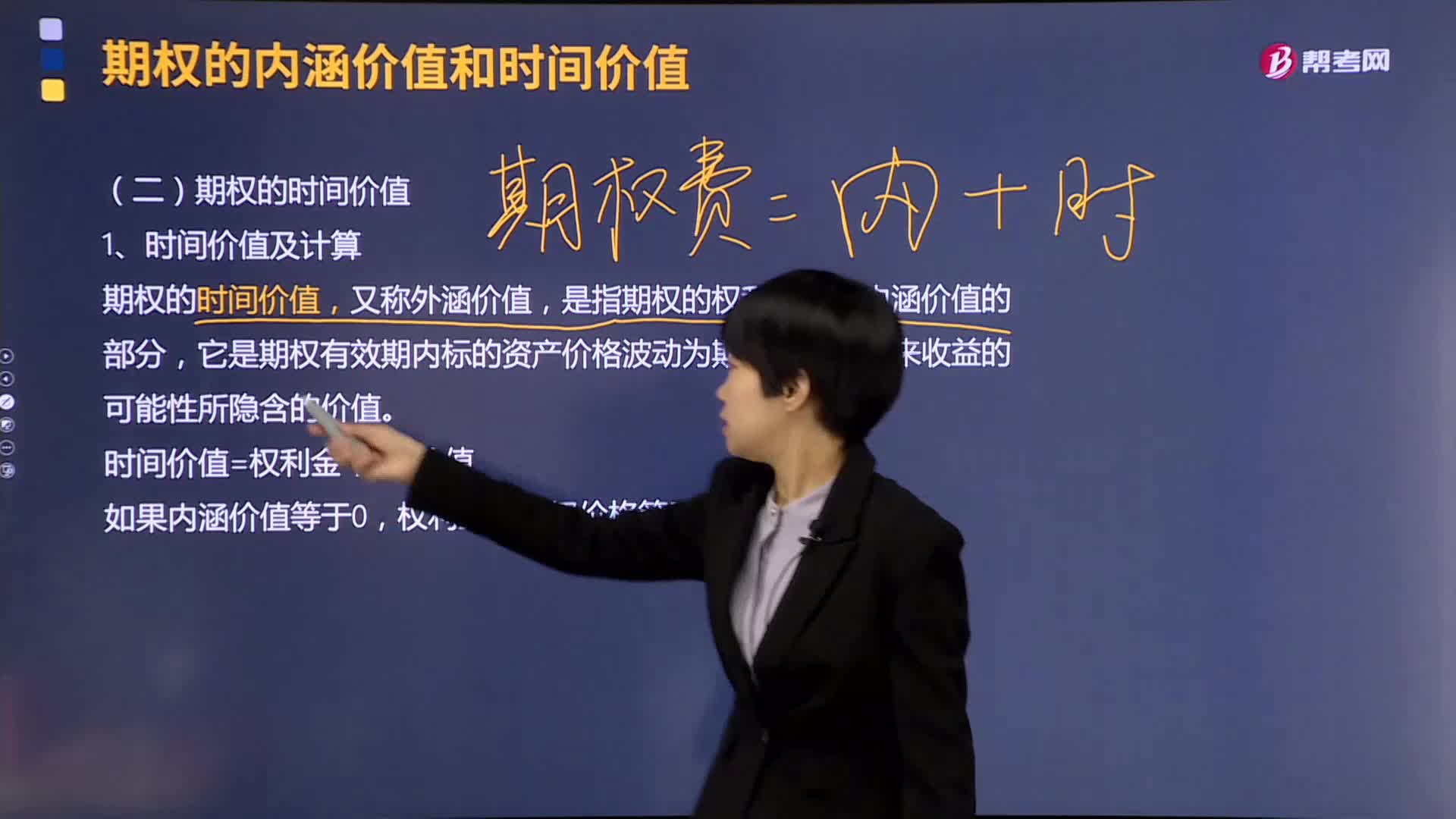

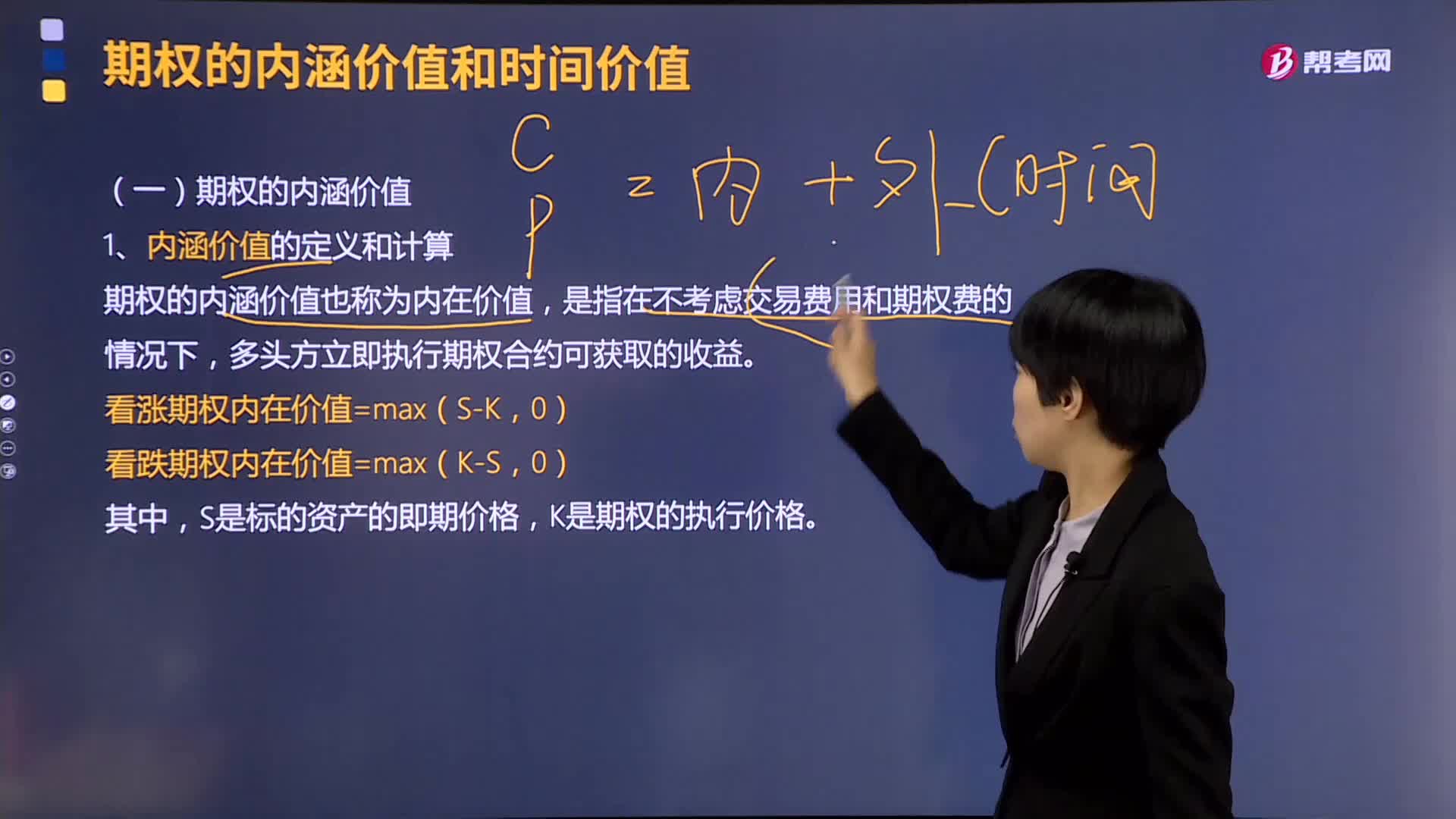

05:46什么是期权的时间价值?:是指期权的权利金超出内涵价值的部分,它是期权有效期内标的资产价格波动为期权持有者带来收益的可能性所隐含的价值。时间价值=权利金-内涵价值。虚值期权的内涵价值为0,权利金即期权价格等于时间价值,2.不同期权的时间价值,由于平值和虚值期权的内涵价值等于0。平值期权和虚值期权的时间价值总是大于等于0。(2)美式期权的时间价值总是大于等于0实值状态的美式期权的时间价值总是大于等于0

17:49

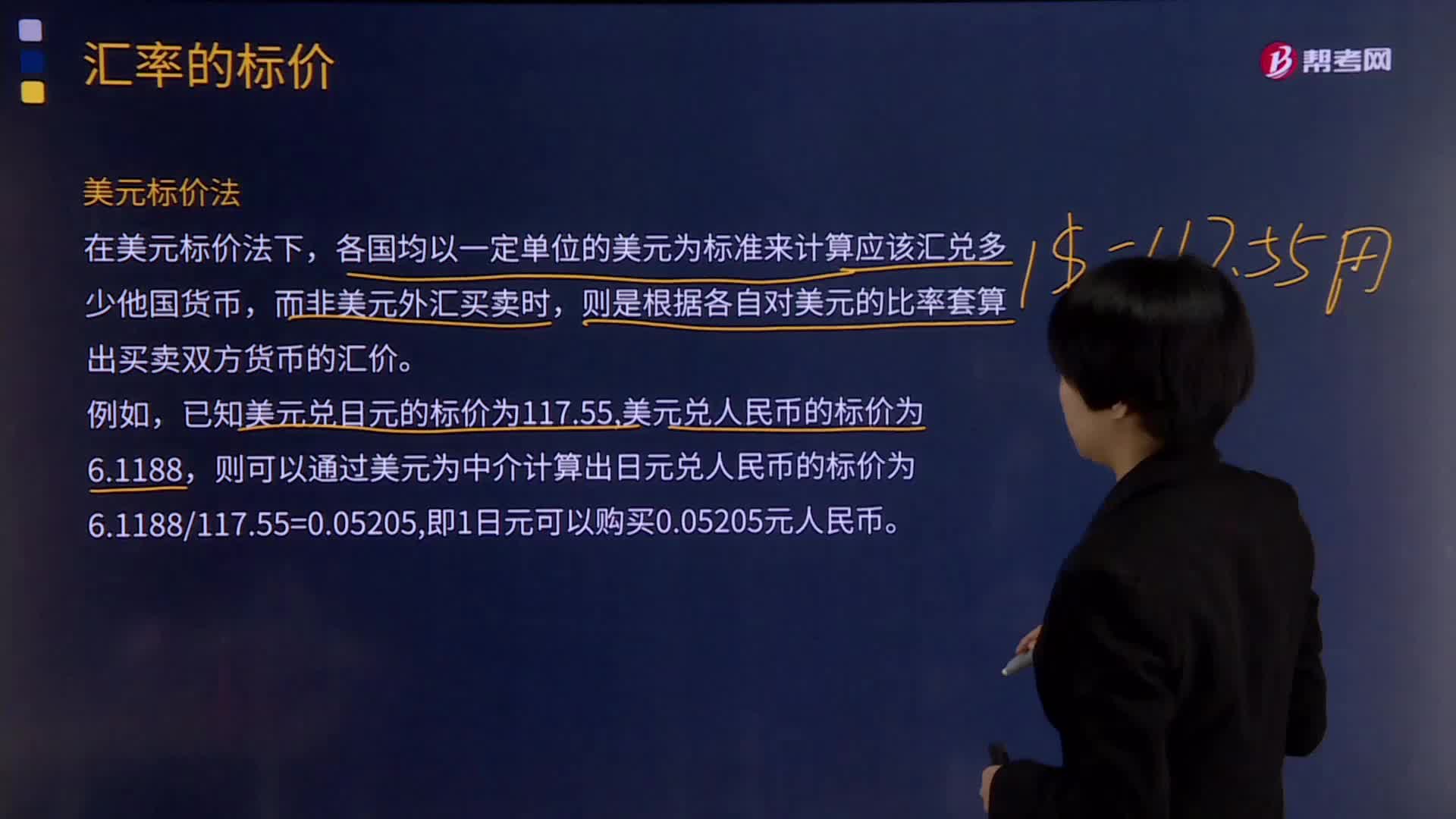

17:49美元标价法是什么?如何计算?:美元标价法是以一定单位的美元为标准来计算应兑换多少其他货币的汇率表示方法。在美元标价法下,各国均以一定单位的美元为标准来计算应该汇兑多少他国货币,则是根据各自对美元的比率套算出买卖双方货币的汇价。已知美元兑日元的标价为117.55,美元兑人民币的标价为6.1188,则可以通过美元为中介计算出日元兑人民币的标价为6.1188117.55=0.05205,货币对与最新价如下图:非美元标价法:

08:02

08:02期权的内涵价值是什么?:(1)内涵价值为正值和可能在日后履约时获利的期权称为实值期权,(2)由内涵价值为负值和可能在日后履约时亏损的期权称为虚值期权:(3)不具有内涵价值和日后履行时既不会盈利也不会亏损的期权称为平值期权,①当看涨期权的履约价格低于相关的期货价格时,该看涨期权的内涵价值为正值,②当看跌期权的履约价格高于相关的期货价格时,该看跌期权的内涵价值为正值,③当看涨期权的履约价格高于相关的期货价格时。

04:12

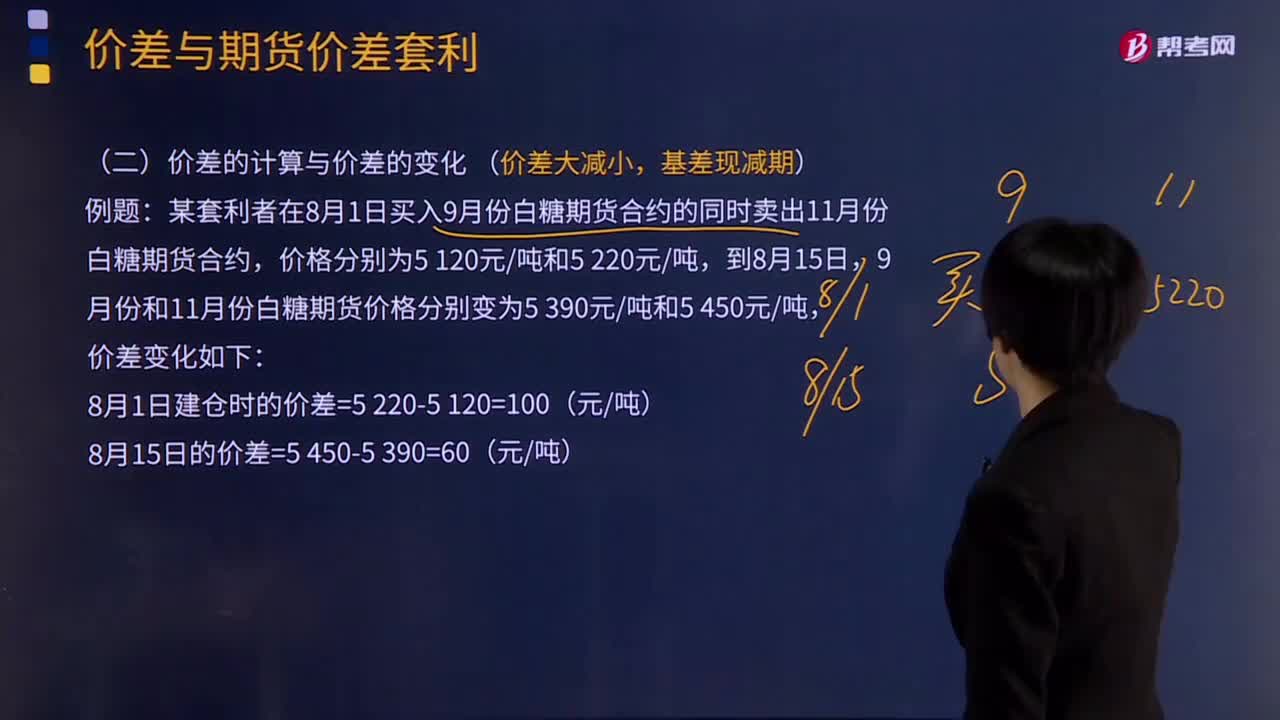

04:12价差的计算与价差的变化是怎样的?:价差的计算与价差的变化是怎样的?期货价差,是指期货市场上两个不同月份或不同品种期货合约之间的价格差。计算建仓时的价差,需用价格较高的一边减去价格较低的一边。如果实时(或平仓价)价差大于建仓时价差,则价差是扩大的;如果实时(或平仓价)小于建仓时价差,则价差是缩小的。价差大减小,【例题】某套利者在8月1日买入9月份白糖期货合约的同时卖出11月份白糖期货合约,价差变化如下

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日