下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:05

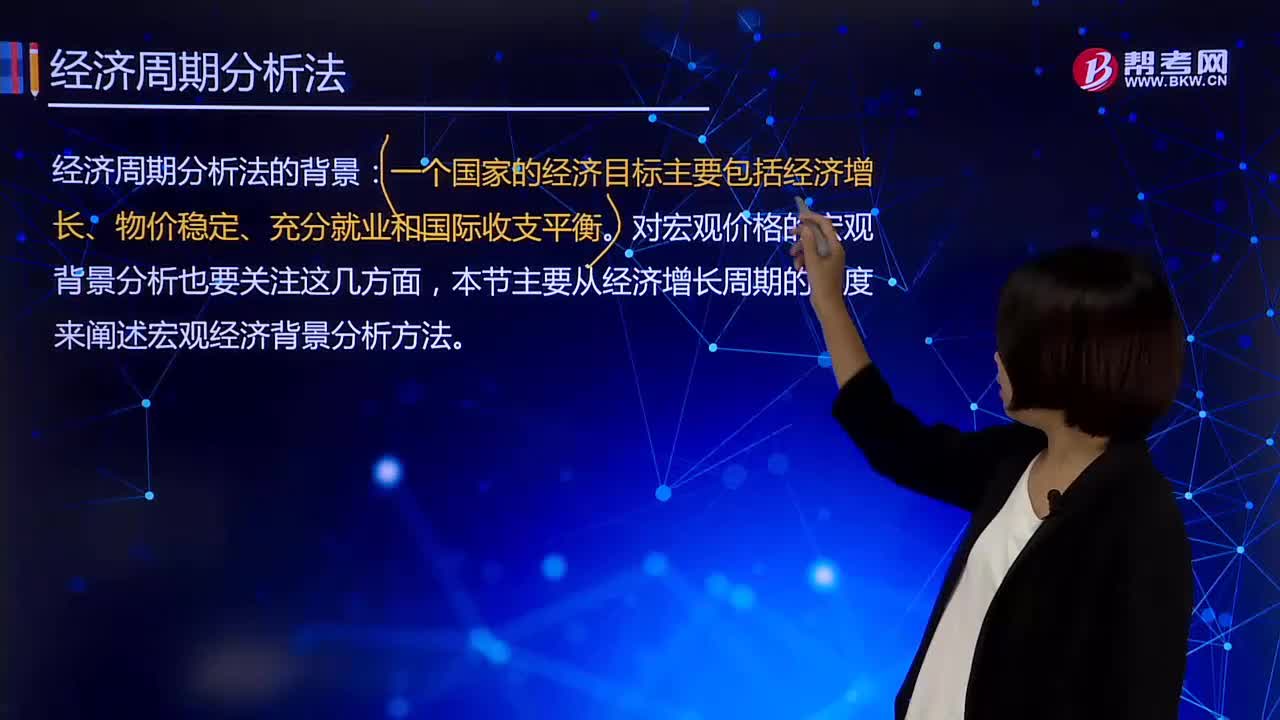

01:05带你快速读懂什么是经济周期分析法?:带你快速读懂什么是经济周期分析法?

01:49

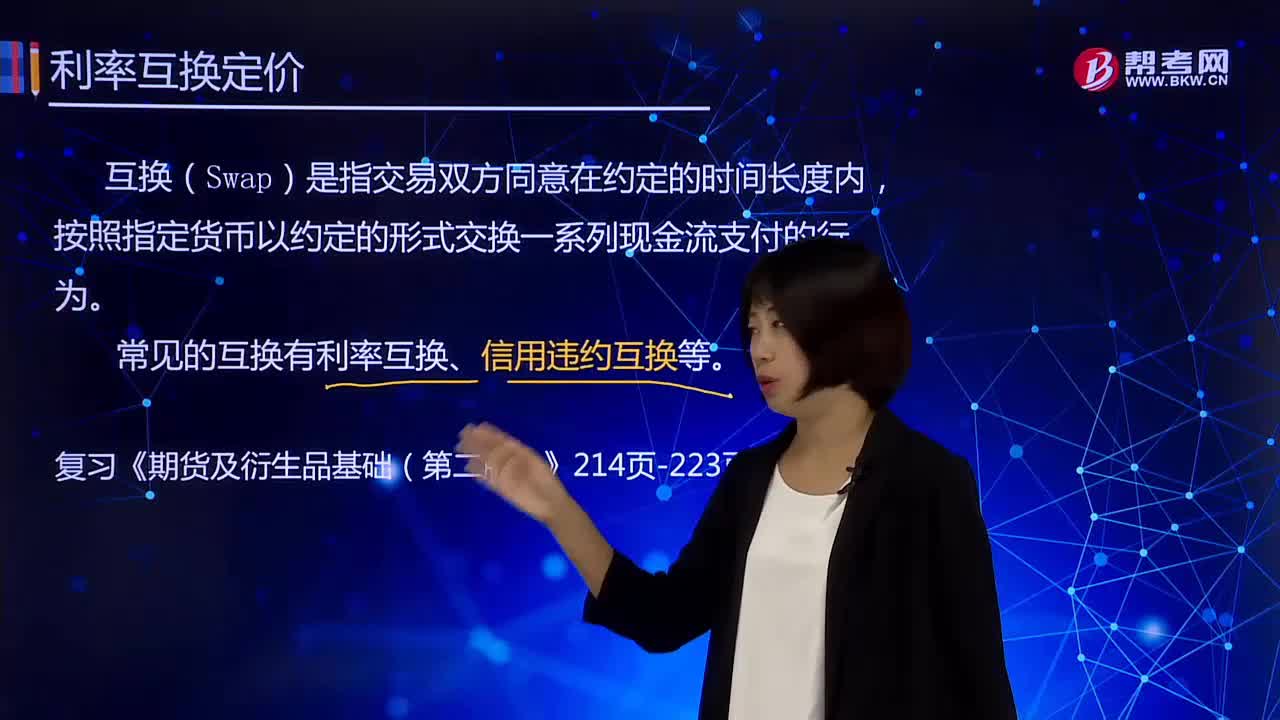

01:49常见的互换类型有哪些?:常见的互换类型有哪些?

03:08

03:08存续期内支付红利的模型是什么?:存续期内支付红利的模型是什么?

06:09

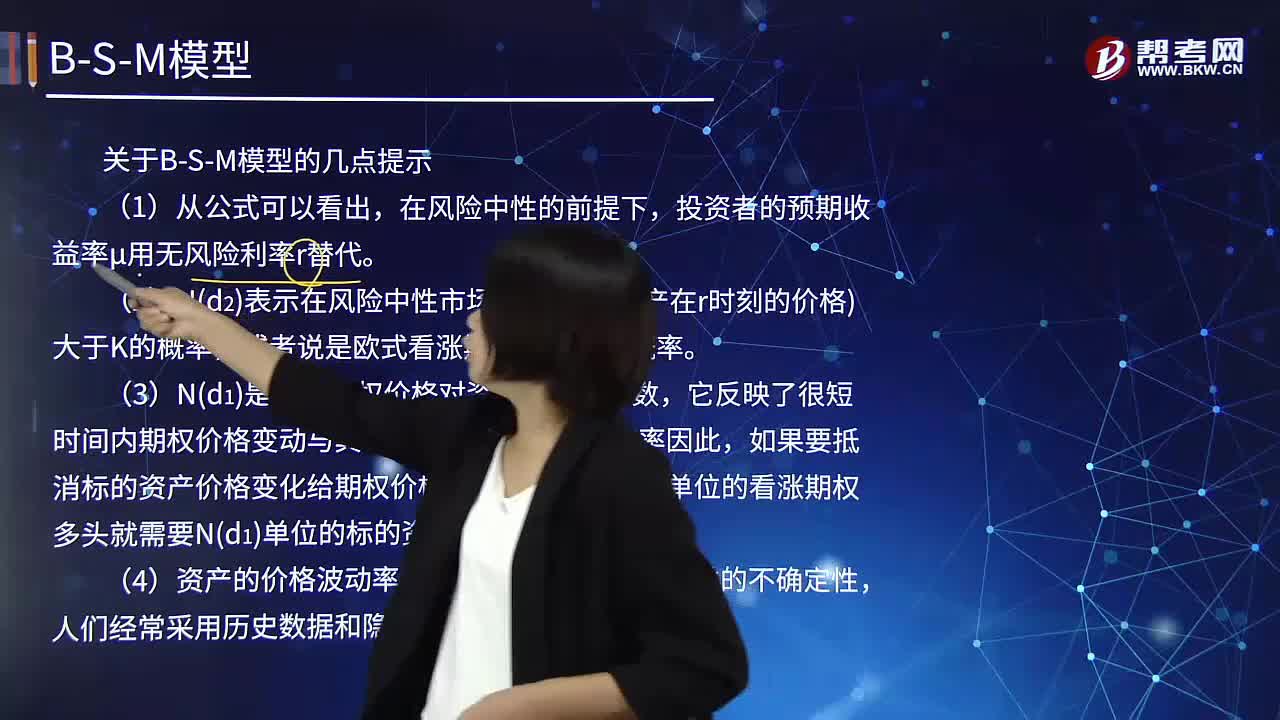

06:09关于B-S-M模型的提示包括哪几点?:关于B-S-M模型的提示包括哪几点?

06:42

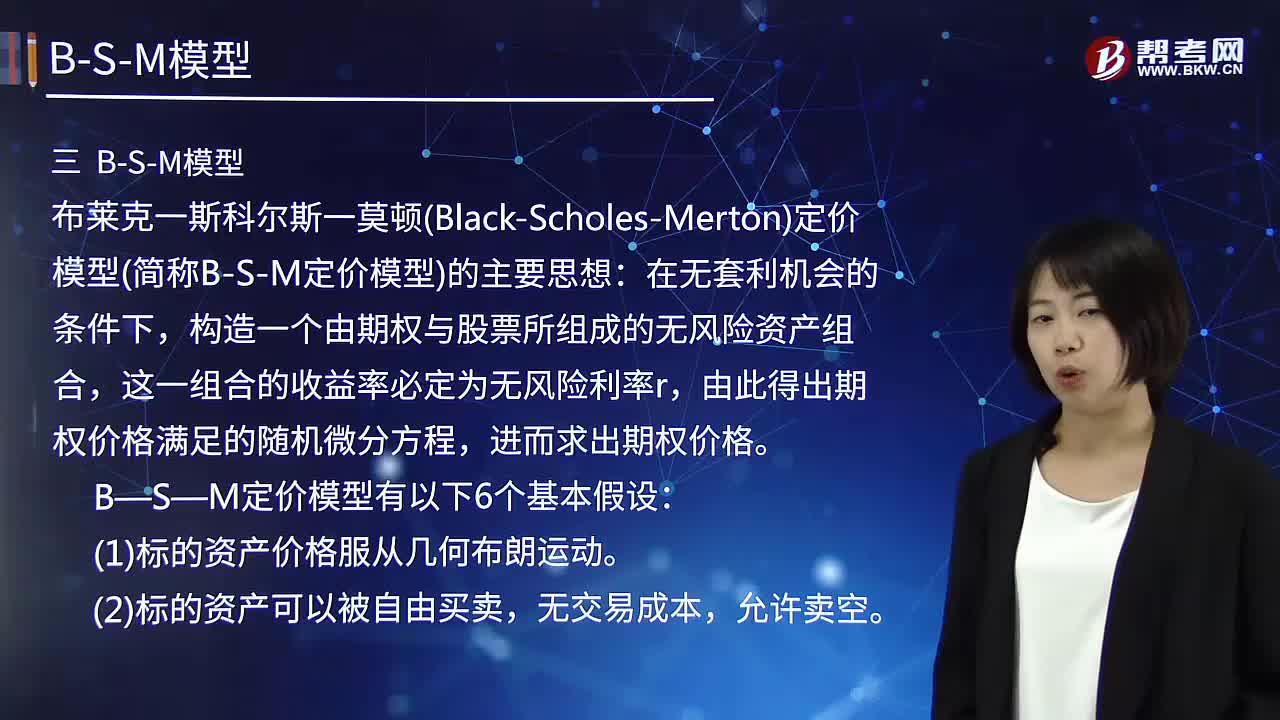

06:42来看看什么是B-S-M模型?:来看看什么是B-S-M模型?

05:03

05:03单步和两步二叉树模型定价公式分别是什么?:单步和两步二叉树模型定价公式分别是什么?

05:56

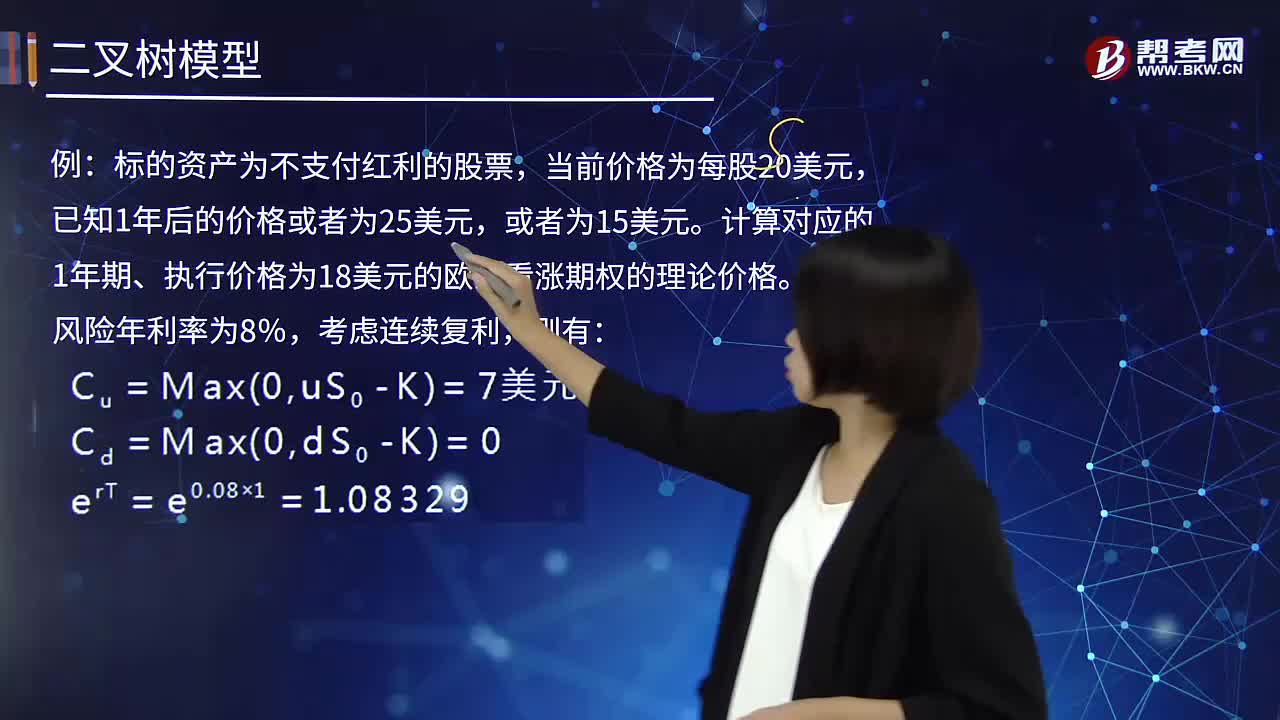

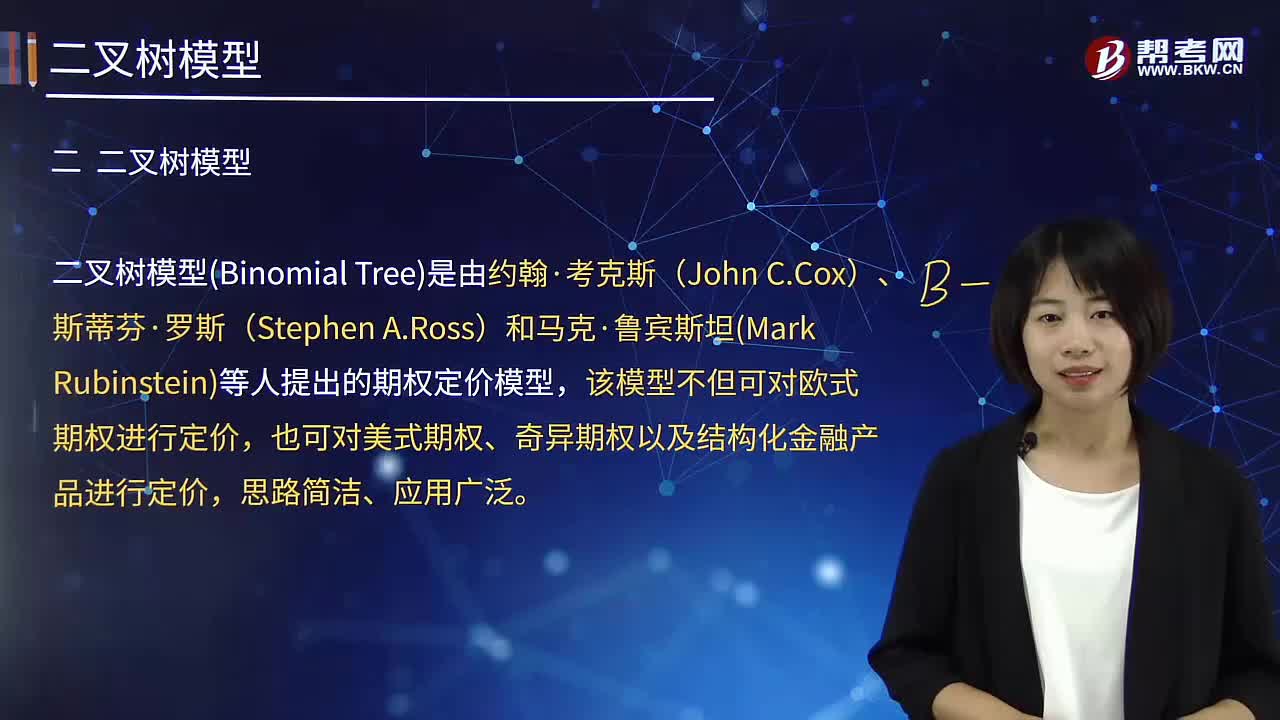

05:56什么是二叉树模型?:什么是二叉树模型?

07:13

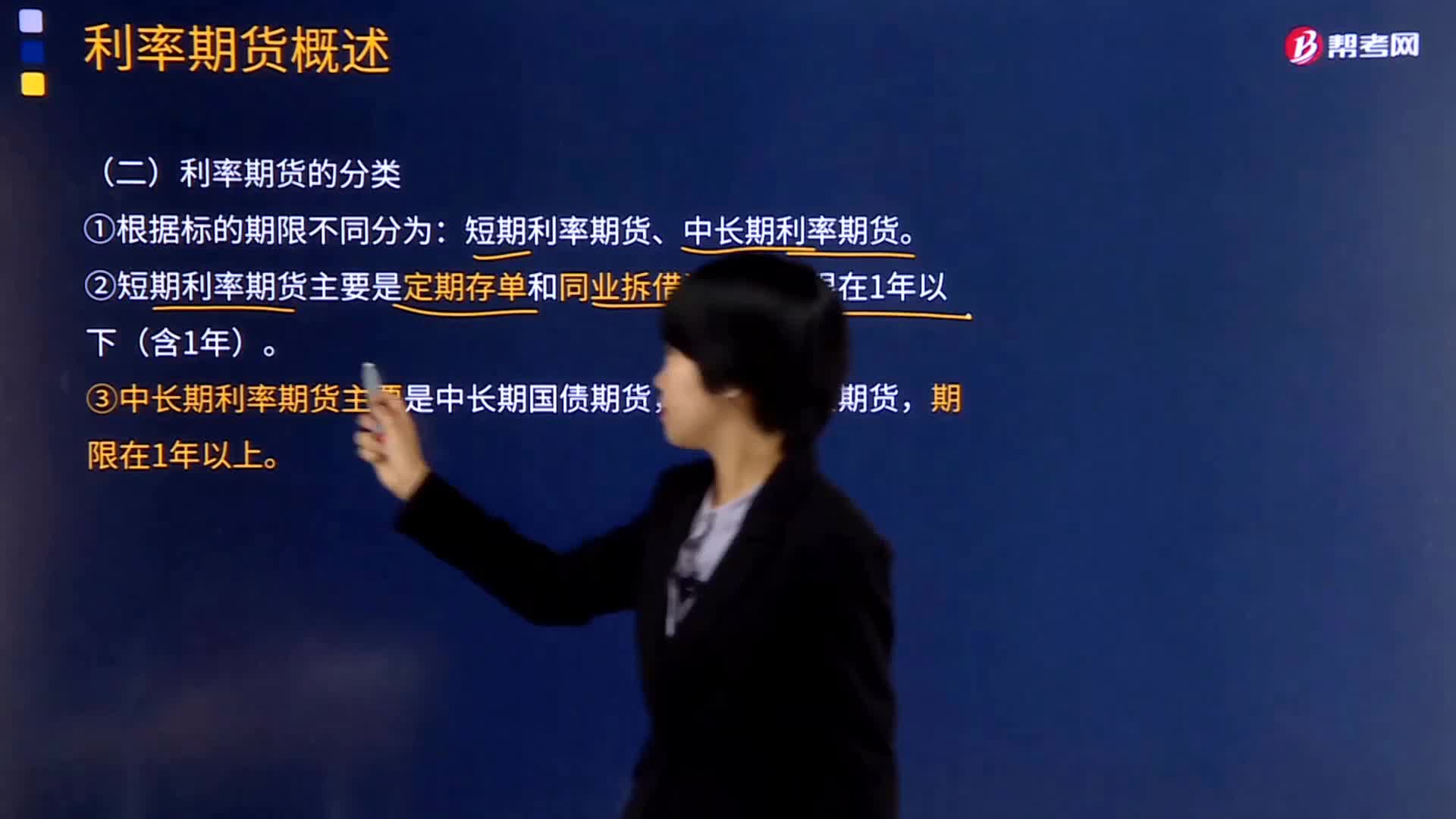

07:13利率期货概述是什么?如何分类?:利率期货是交易对象的中长短期可交割金融凭证,利率期货(Interest Rate Futures)是指利率类金融工具为期货合约标的物的期货品种。通常有定期存单、同业拆借资金、短期国债(国库券)、中长期国债等:②短期利率期货主要是定期存单和同业拆借资金。

04:14

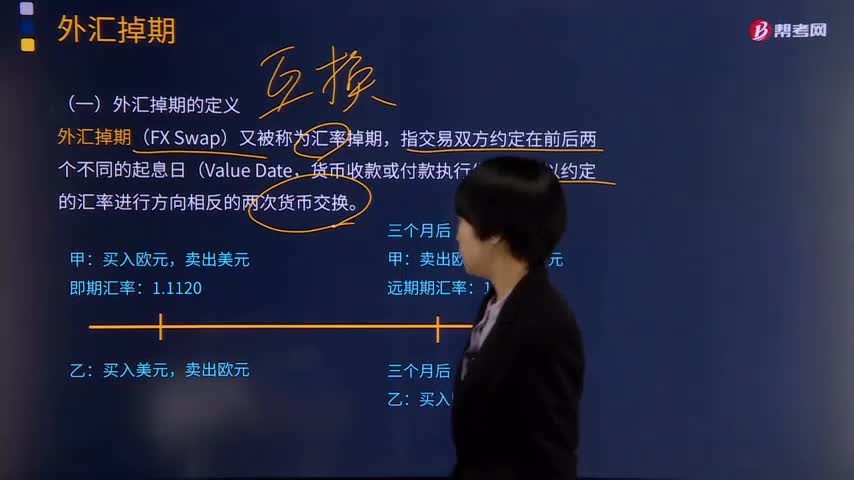

04:14外汇掉期的定义是什么?有哪几种类型?:外汇掉期(Foreign Exchange Swap)是交易双方约定以货币A交换一定数量的货币B,即期对远期(Spot-Forward)的掉期是指交易者在向交易对手买进即期外汇的同时卖出金额和币种均相同的远期外汇,远期对远期(Forward-Forward)的掉期是指交易者向交易对手同时买进并卖出两笔金额相同但交割日不同的远期外汇。ON(Overnight)的掉期形式是买进当天外汇。

02:46

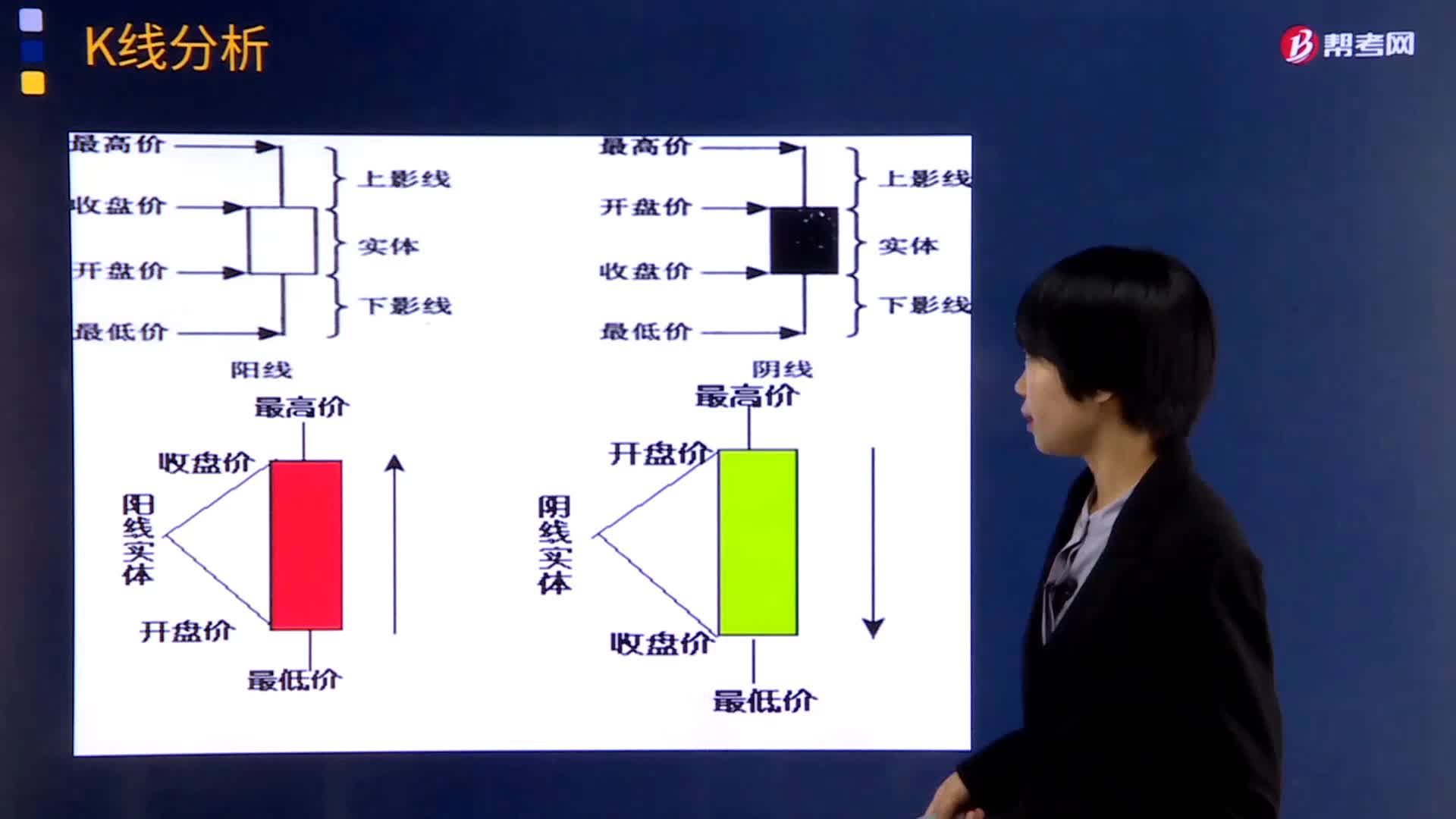

02:46K线分析的含义是什么?:当周K线或者月K线处于上涨趋势,说明市场的中长期走势是上涨的,做中长期交易的应该持有多单;当日K线或者60分钟K线处于上涨趋势,说明中短期趋势是上涨趋势,如果下跌趋势则持有空单。期货K线图的主要作用就是通过技术分析对当前市场方向的判断和买卖点的选择。先根据自己的交易周期选择合适的时间周期的K线进行分析,如果是上涨趋势则选择做多,如果是下跌趋势选择做空。

01:48

01:48产业链分析的含义是什么?:产业链分析的含义是什么?产业链分析,是指从期货品种的上下游产业入手,研究产业链各环节及相关因素对商品供求和价格影响及传导,环境(产业政策、生命周期)决定行业(供求关系),行业决定企业战略(行业结构),行业研判最终由行业绩效分析验证和修正。广义的铜产业分为铜矿开采、冶炼、加工和消费四个环节。冶炼环节属于产业链的中游,中下游加工企业的生产主要根据消费企业的需求而定。

00:55

00:55基本面分析的含义是什么?:基本分析法是从影响证券价格变动的敏感因素出发,分析研究证券市场的价格变动的一般规律,一是宏观社会经济类影响因素;三类影响证券价格的因素构成证券投资基本分析的三个部分,对期货品种对应现货市场供求及其影响因素进行分析,从而分析和预测期货价格和走势的方法。基本面分析方法以供求分析为基础,研究价格变动的内在因素和根本原因,侧重于分析和预测价格变动的中长期趋势。分析价格变动的中长期趋势;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日