下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

离期货预约考试还有一个月时间,时间紧迫,大家复习得如何了?今天小编给期货备考的小伙伴带来的得分秘籍,一定会对大家有所帮助!!!那我们就一起来看看关于期货的相关计算公式。

1.有关期转现的计算

首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

最终,买方的(实际)购入价=交收价-期货市场盈亏---在期转现方式下;

卖方的(实际)销售价=交收价+期货市场盈亏---在期转现方式下;

另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本---在到期交割方式下;

而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算

细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:

当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏

3.有关基差交易的计算

A.弄清楚基差交易的定义;

B.买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;

C.最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:

将来值=现值*(1+年利率*年数)

A.一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:

将来值=票面金额*(1+票面利率)----假设为1年期

B.因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算

5.转换因子的计算:针对30年期国债

合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y。

6.短期国债的报价与成交价:

成交价=面值*[1-(100-报价)/4]

7.关于β系数

A.一个股票组合的β系数,表明该组合的涨跌是指数涨跌的β倍;即β=股票涨跌幅/股指涨跌幅

B.股票组合的价值与指数合约的价值间的关系:β=股指合约总价值/股票组合总价值=期货总值/现货总值

8.远期合约合理价格的计算:

股票组合与指数完全对应的

远期合理价格=现值+净持有成本=现值+期间内利息收入-期间内收取红利的本利和;如果计算合理价格的对应指数点数,可通过比例来计算:现值/对应点数=远期合理价格/远期对应点数。

9.无套利区间的计算:

其中包含期货理论价格的计算

首先,无套利区间上界=期货理论价格+总交易成本;无套利区间下界=期货理论价格-总交易成本。

其次,期货理论价格=期货现值*[1+(年利息率-年指数股息率)*期间长度(天)/365]

年指数股息率就是分红折算出来的利息。

最后,总交易成本=现货(股票)交易手续费+期货(股指)交易手续费+冲击成本+借贷利率差

借贷利率差成本=现货指数*借贷利率差*借贷期间(月)/12

10.垂直套利:垂直套利中的最大风险、最大收益及盈亏平衡点的计算

本类计算中主要涉及到的变量为:高、低执行价格,净权利金;

其中,净权利金=收取的权利金-支出的权利金,则权利金可正可负;

A.如果某一策略中净权利金为负值,则表明该策略的最大风险=净权金(取绝对值)

相应的最大收益=执行价格差-净权金(取绝对值)

B.如果某一策略中净权利金为正值,则该策略的最大收益=净权金

相应的最大风险=执行价格差-净权金

总结:

首先通过净权金的正负来判断净权金为最大风险还是最大收益

其次,通过净权金为风险或收益,来确定相应的收益或风险,即等于执行价格差-净权金

如果策略操作的是看涨期权,则平衡点=低执行价格+净权金

如果策略操作的是看跌期权,则平衡点=高执行价格-净权金

11.转换套利与反向转换套利的利润计算

首先,明确:净权利金=收到的权利金-支出的权利金

则有:转换套利的利润=净权利金-(期货价格-期权执行价格);注:期货价格指建仓时的价格

反向转换套利的利润=净权利金+(期货价格-期权执行价格);注意式中为加号

提醒一下,无论转换还是反向转换套利,操作中,期货的的操作方向与期权的操作方向都是相反的。

转换套利:买入期货——看多

买入看跌、卖出看涨期权——看空

反向转换套利:卖出期货——看空

买入看涨、卖出看跌期权——看多

12.跨式套利的损盈和平衡点计算

首先,明确:总权利金=收到的全部权利金(对应的是卖出跨式套利)

或=支付的全部权利金(对应的是买入跨式套利)

则:当总权利金为正值时,表明该策略的最大收益=总权利金;(该策略无最大风险,风险可能无限大,可看书上损益图,就明白了)

当总权利金为负值时,表明该策略的最大风险=总权利金;(无最大收益)

高平衡点=执行价格+总权金(取绝对值)

低平衡点=执行价格-总权金(取绝对值)

建议大家结合盈亏图形来理解记忆,那个图形很简单,记住以后,还可以解决一类题型,就是当考务公司比较坏,让你计算在某一期货价格点位,策略是盈是亏以及具体收益、亏损值,根据图形就很好推算了

13.宽跨式的盈亏及平衡点

与跨式相似,首先根据总权金是正是负(收取为正,支出为负)来确定总权金是该策略的最大收益(总权金为正)还是最大风险(总权金为负)。

高平衡点=高执行价格+总权金

低平衡点=低执行价格-总权金

以上公式适用于宽跨式的两种策略,另外,结合图形也可推算出

该策略在某一价格点位的具体盈亏值。再次忠告一下,记住图形,记忆起来会更轻松些。

14.蝶式套利的盈亏及平衡点

首先,明确:净权金=收取的权利金-支付的权利金;

A如果净权金为负值,则该策略最大风险=净权金(取绝对值);

相应的,该策略最大收益=执行价格间距-净权金(取绝对值);

B如果净权金为正值,则该策略最大收益=净权金;

相应的,该策略最大风险=执行价格间距-净权金;

高平点=最高执行价格-净权金(取绝对值)

低平点=最低执行价格+净权金(取绝对值)

高、低平衡点的计算适用于蝶式套利的任一种策略。

15.飞鹰式套利的盈亏即平衡点计算

A仍然要用到净权金的概念,净权金为正,则该策略的最大收益=净权金;

B而如果净权金为负,则可确定该策略的最大风险是净权金。

C如果策略的最大收益(亏损)=净权金,

则:该策略的最大亏损(收益)=执行价格间距-净权金

高平衡点=最高执行价格-净权金;

低平衡点=最低执行价格+净权金;

16.关于期权结算的计算

考到可能性较小,建议大家还是看一下

首先,明确,买方只用支付权利金,不用结算,只有卖方需要结算;

其次,买方的平当日仓或平历史仓,均只需计算其净权利金。换句话说,平仓后,将不再有交易保证金的划转问题,有的只是净权金在结算准备金帐户的划转问题。

净权金=卖价-买价(为正为盈,划入结算准备金帐户;为负为亏,划出结算准备金帐户)

最后,对于持仓状态下,卖方的持仓保证金结算:

期权保证金=权利金+期货合约的保证金-虚值期权的一半

注意:成交时刻从结算准备金中划出的交易保证金,在计算时应以上一日的期货结算价格进行计算。

好啦!今天期货从业资格考试的计算公式的相关内容都是这样,帮考小编将伴你学习,实时为大家搜集发布考点干货以助大家一臂之力!!!

171

171带你了解一下期货的季节性分析法?:带你了解一下期货的季节性分析法?

947

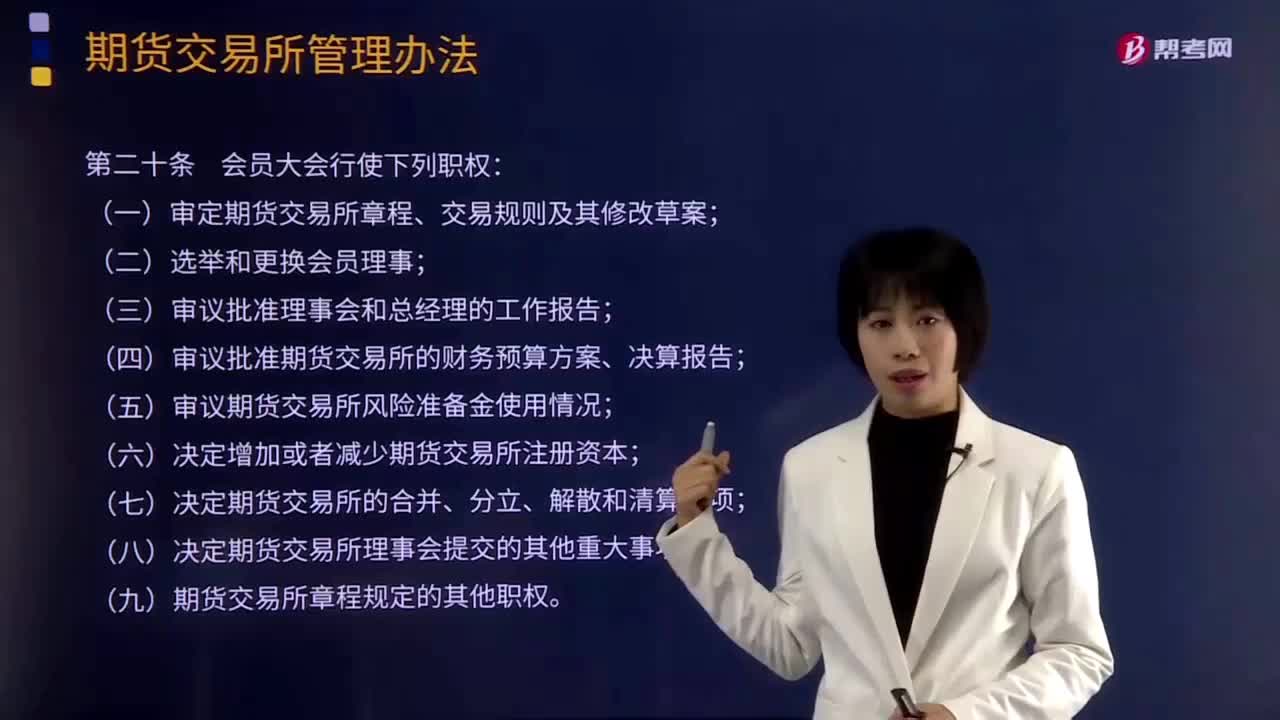

947关于会员制期货交易所的内容有哪些?:(三)审议批准理事会和总经理的工作报告;(八)决定期货交易所理事会提交的其他重大事项。(一)会员理事不足期货交易所章程规定人数23;应当将会议审议的事项于会议召开10日前通知会员。会员大会应当对表决事项制作会议纪要。(十四)监督总经理组织实施会员大会和理事会决议的情况;(十七)期货交易所章程规定和会员大会授予的其他职权;(一)主持会员大会、理事会会议和理事会日常工作;

104

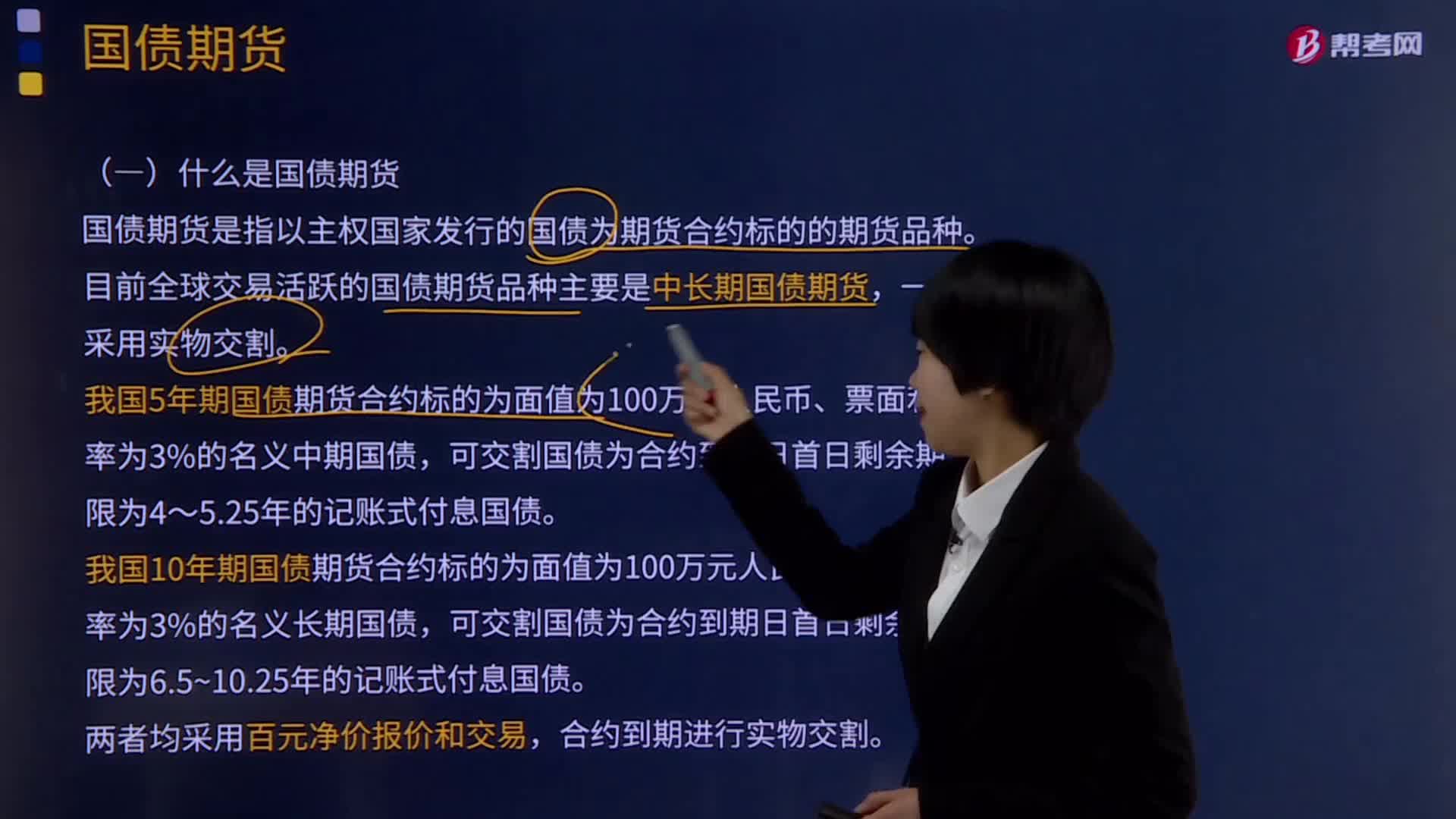

104带你快速了解什么是国债期货?:国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。国债期货属于金融期货的一种,国债期货是指以主权国家发行的国债为期货合约标的的期货品种。目前全球交易活跃的国债期货品种主要是中长期国债期货,我国5年期国债期货合约标的为面值为100万元人民币、票面利率为3%的名义中期国债。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料