下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

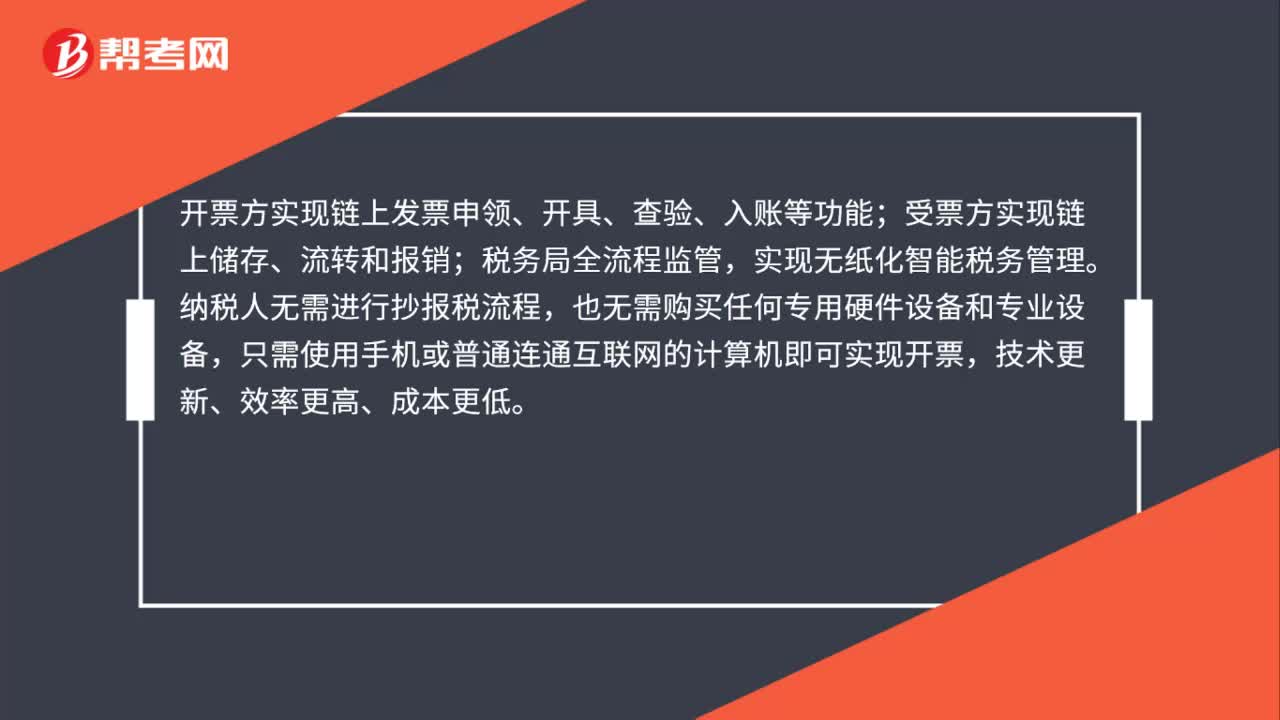

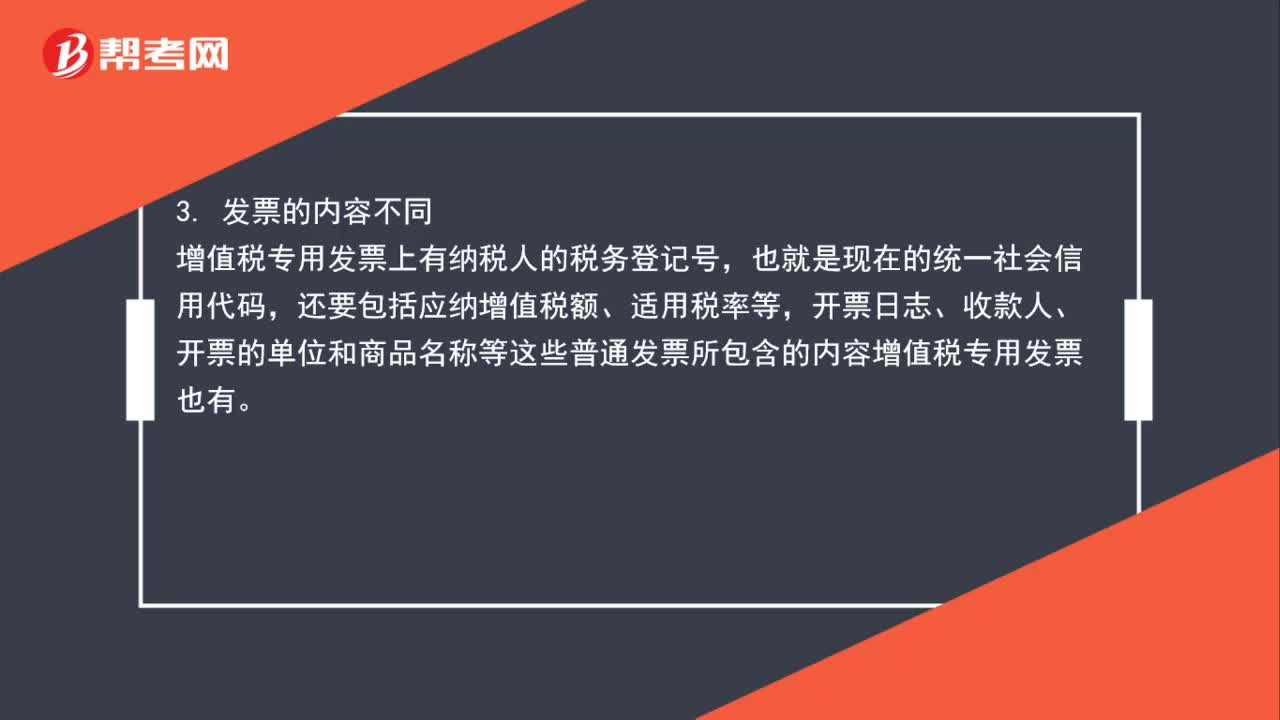

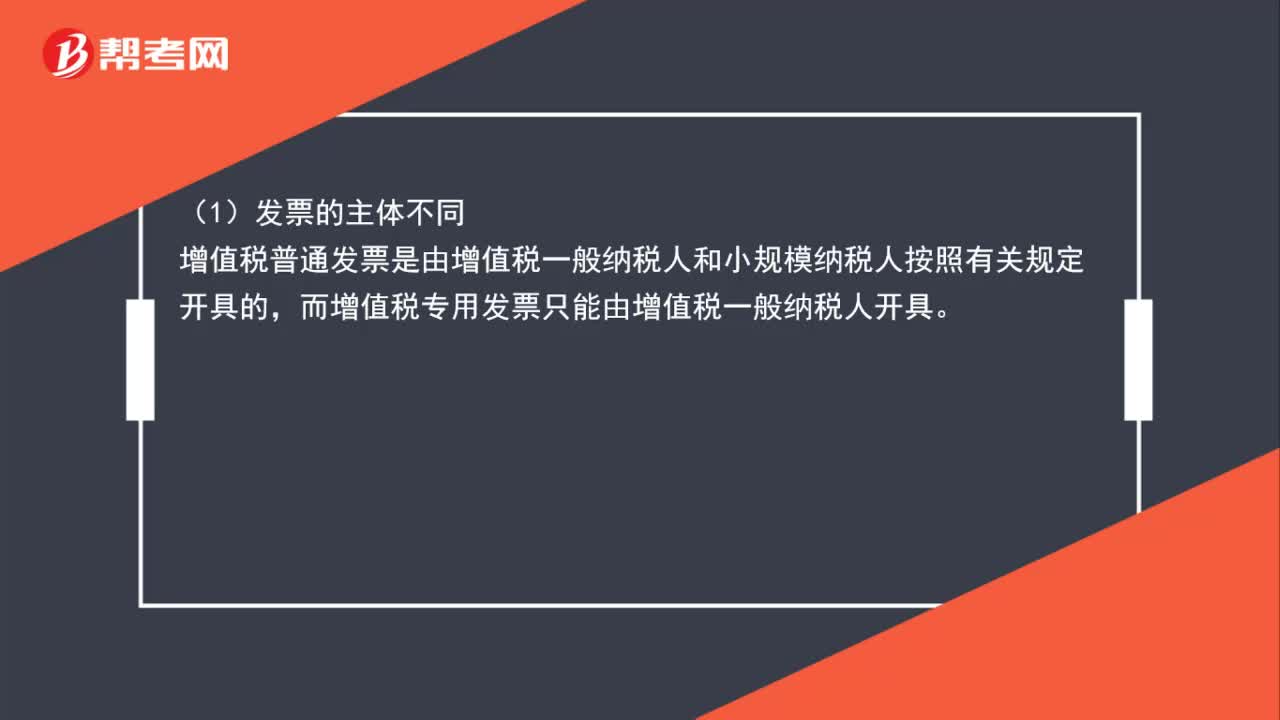

02:35采购普通发票和专用发票的区别是什么?:采购普通发票和专用发票的区别是什么?增值税普通发票是由增值税一般纳税人和小规模纳税人按照有关规定开具的。而增值税专用发票只能由增值税一般纳税人开具,增值税普通发票是不能抵扣增值税的销项税额的,而增值税专用发票能抵扣销项税额,(3)发票的内容不同,增值税专用发票上有纳税人的税务登记号。开票日志、收款人、开票的单位和商品名称等这些普通发票所包含的内容增值税专用发票也有,(4)发票的联次不同。

00:19

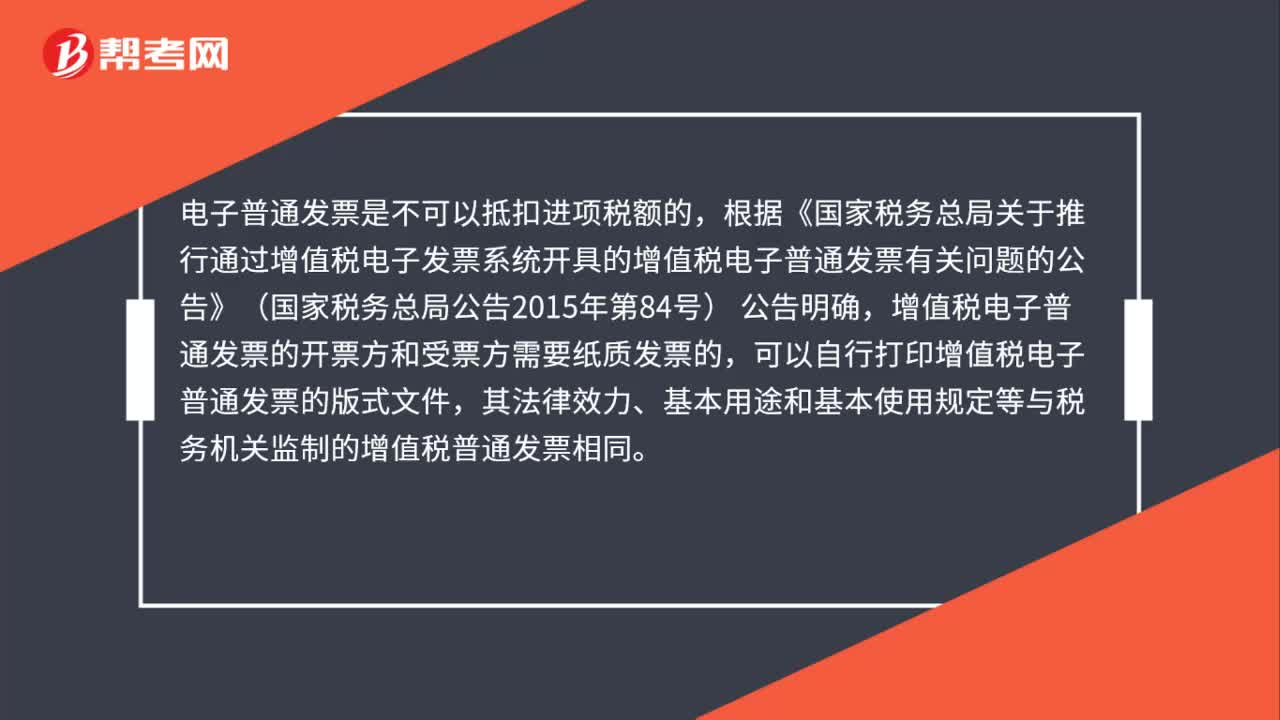

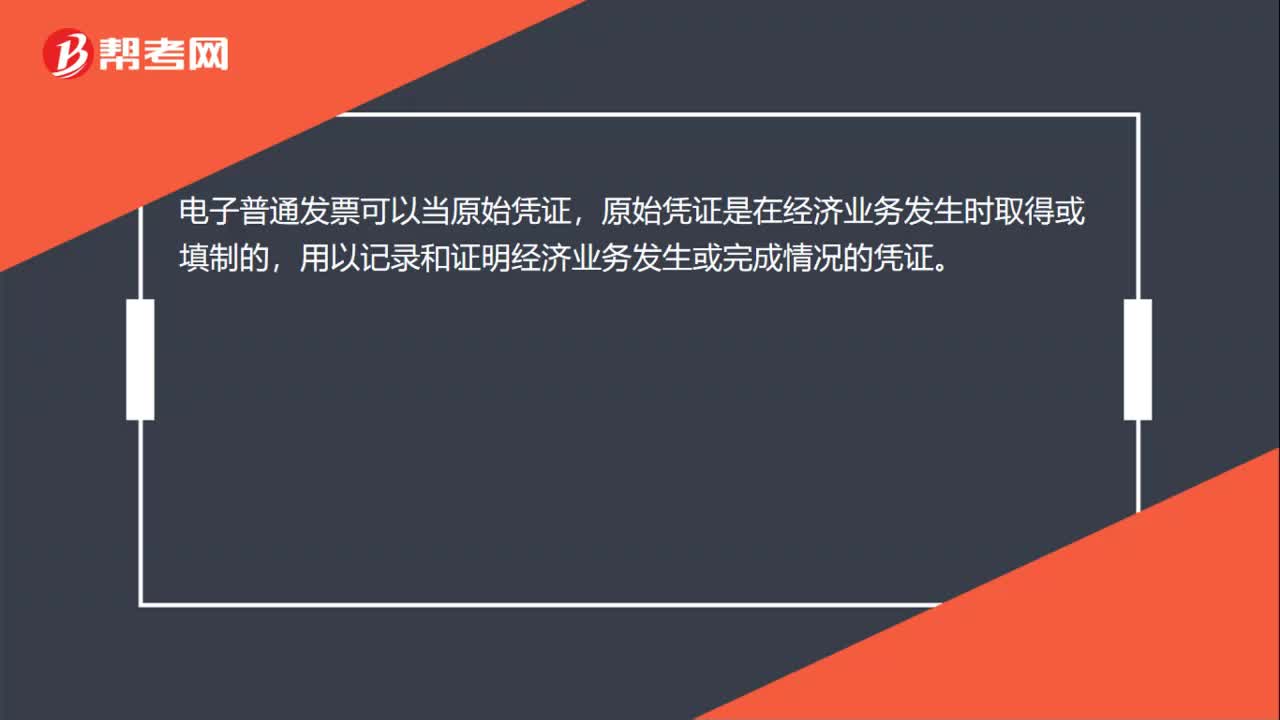

00:19电子普通发票能作为原始凭证吗?:电子普通发票可以当原始凭证,原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。

03:17

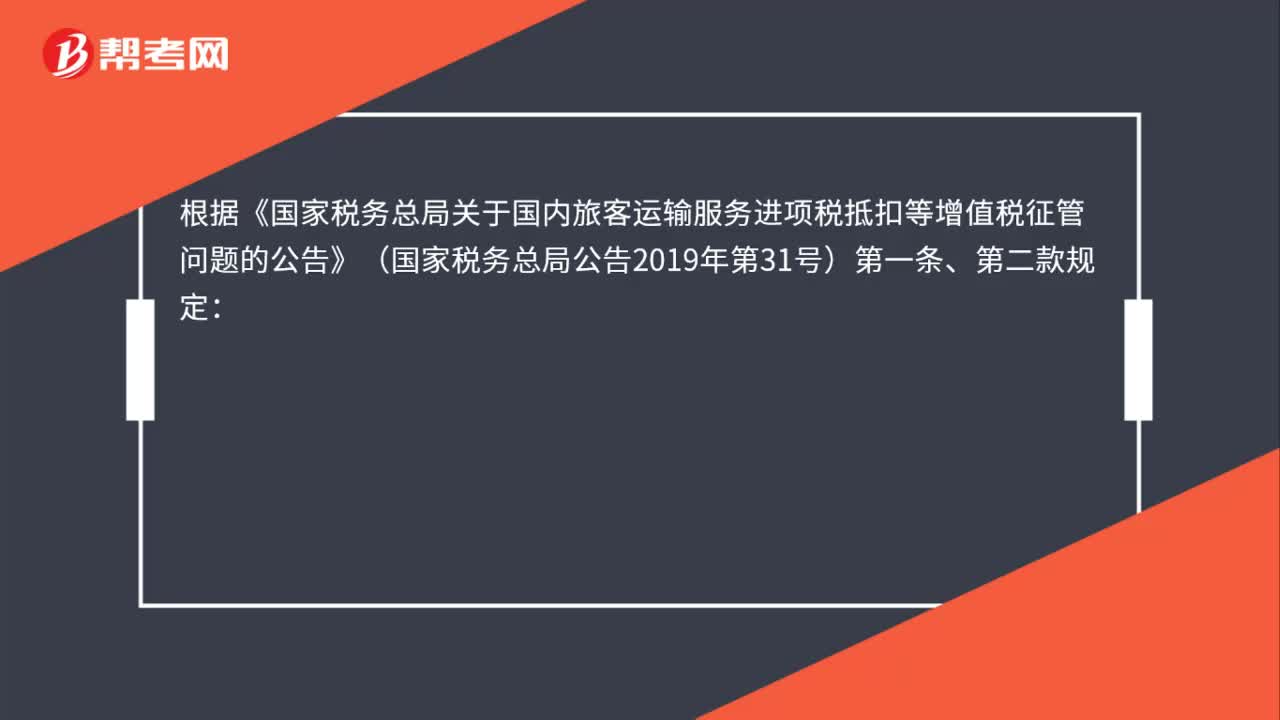

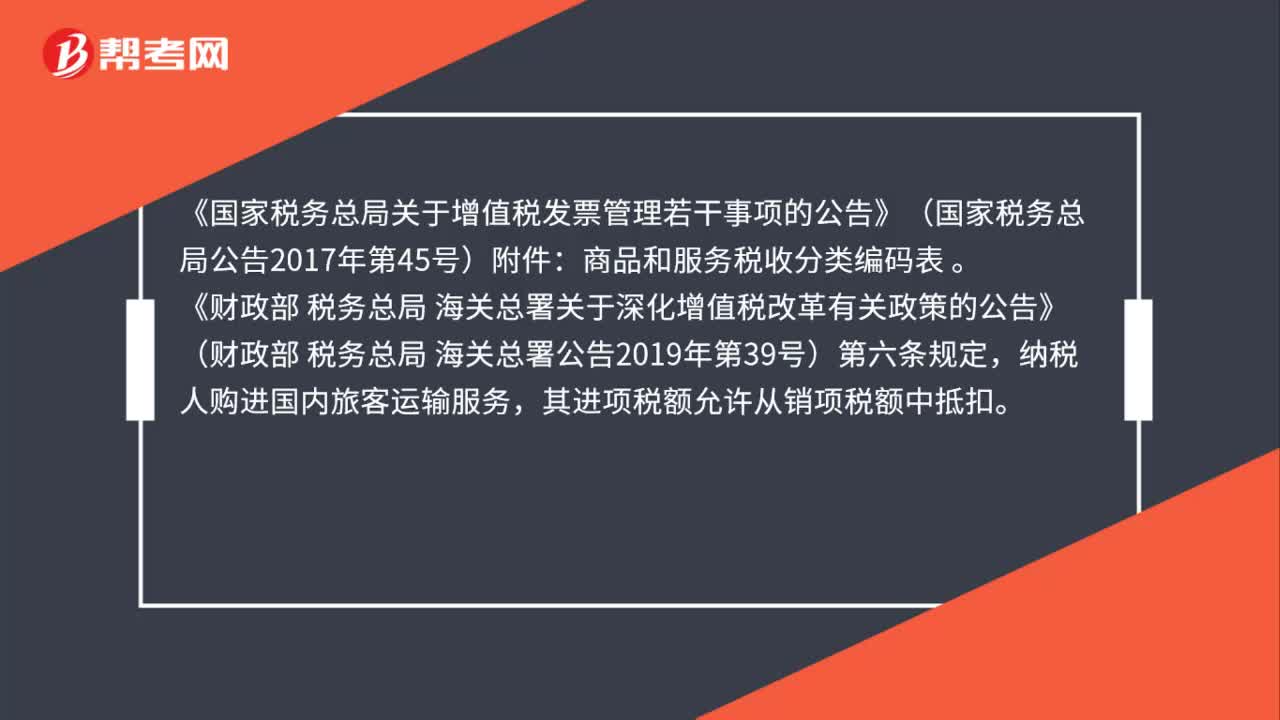

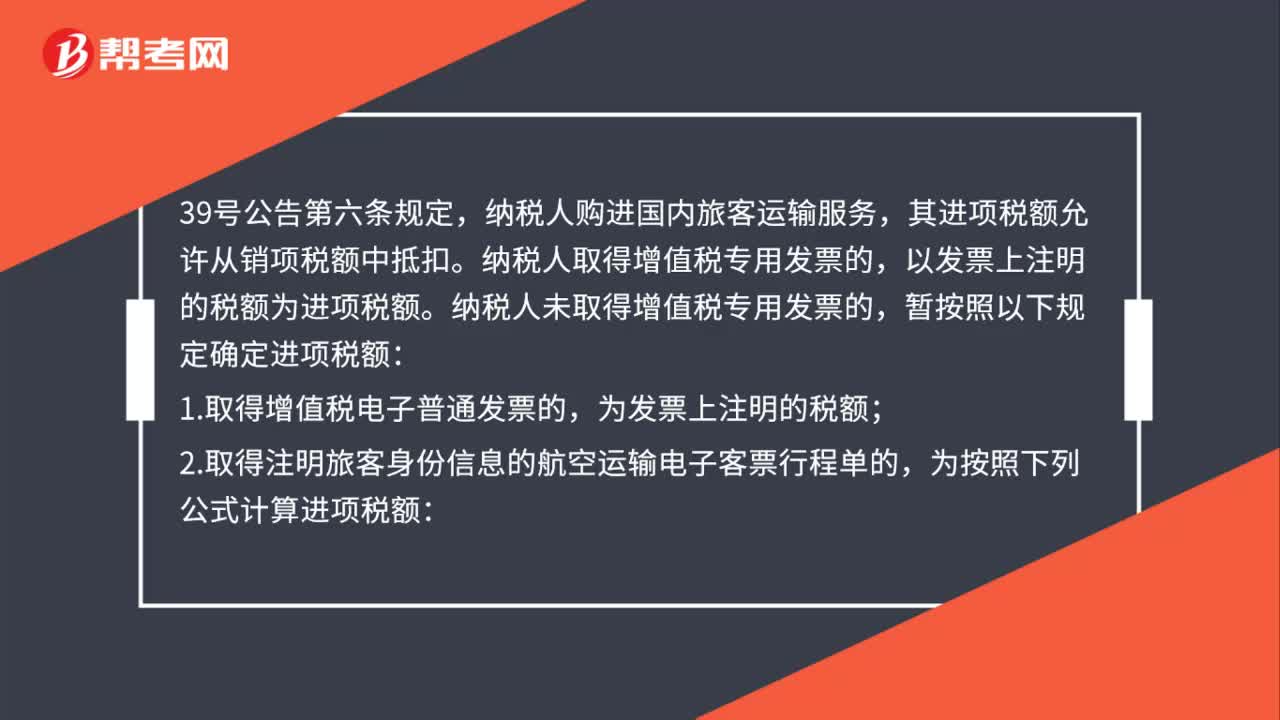

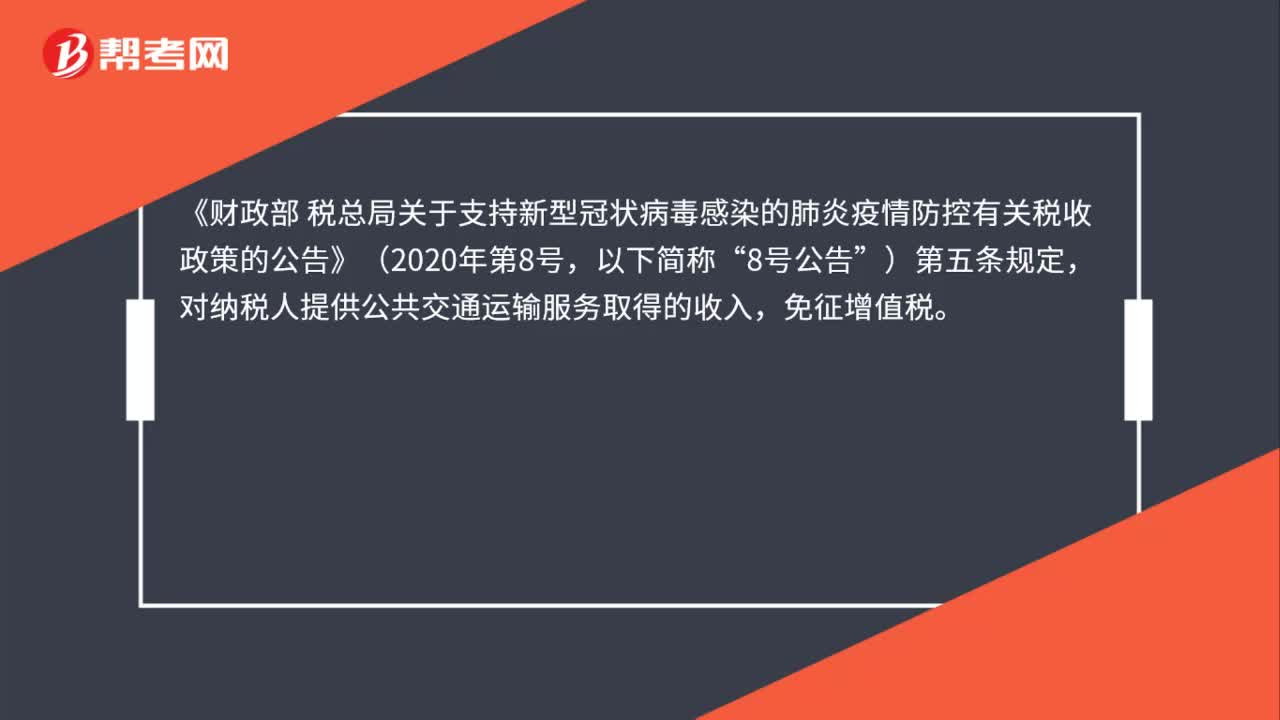

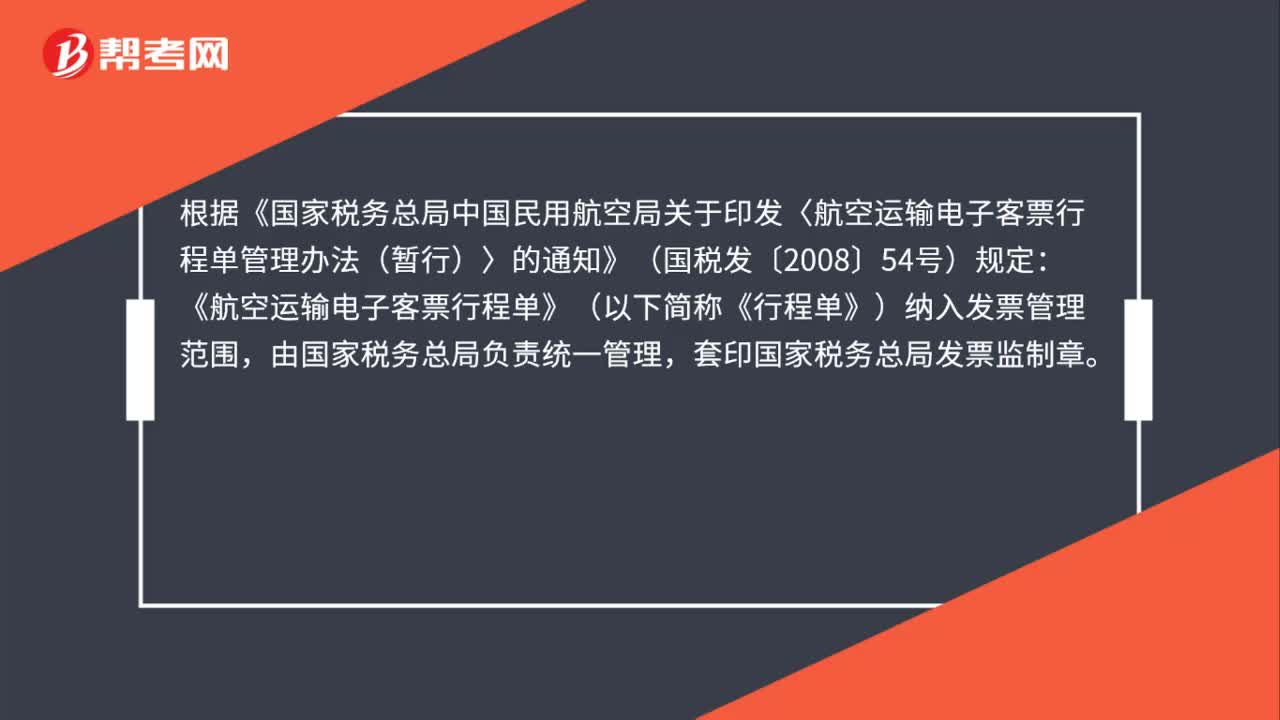

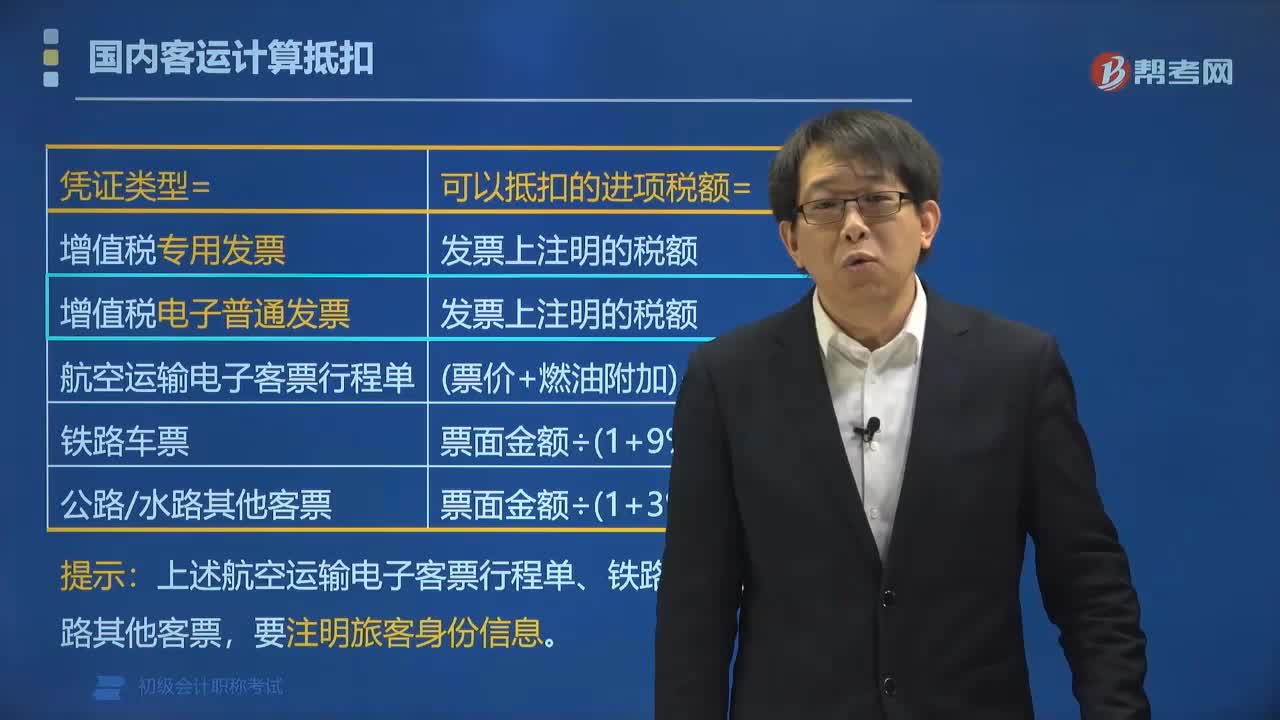

03:17国内旅客运输服务增值税如何抵扣?:国内旅客运输服务增值税如何抵扣?纳税人购进国内旅客运输服务,为发票上注明的税额;铁路旅客运输进项税额=票面金额 1+9% x9%;公路、水路等其他旅客运输进项税额=票面金额 1+3% x3%。【提示】上述航空运输电子客票行程单、铁路车票、公路水路其他客票,旅客运输服务可抵扣凭证:(3)注明旅客身份信息的航空运输电子客票行程单;(4)注明旅客身份信息的铁路车票;

05:15

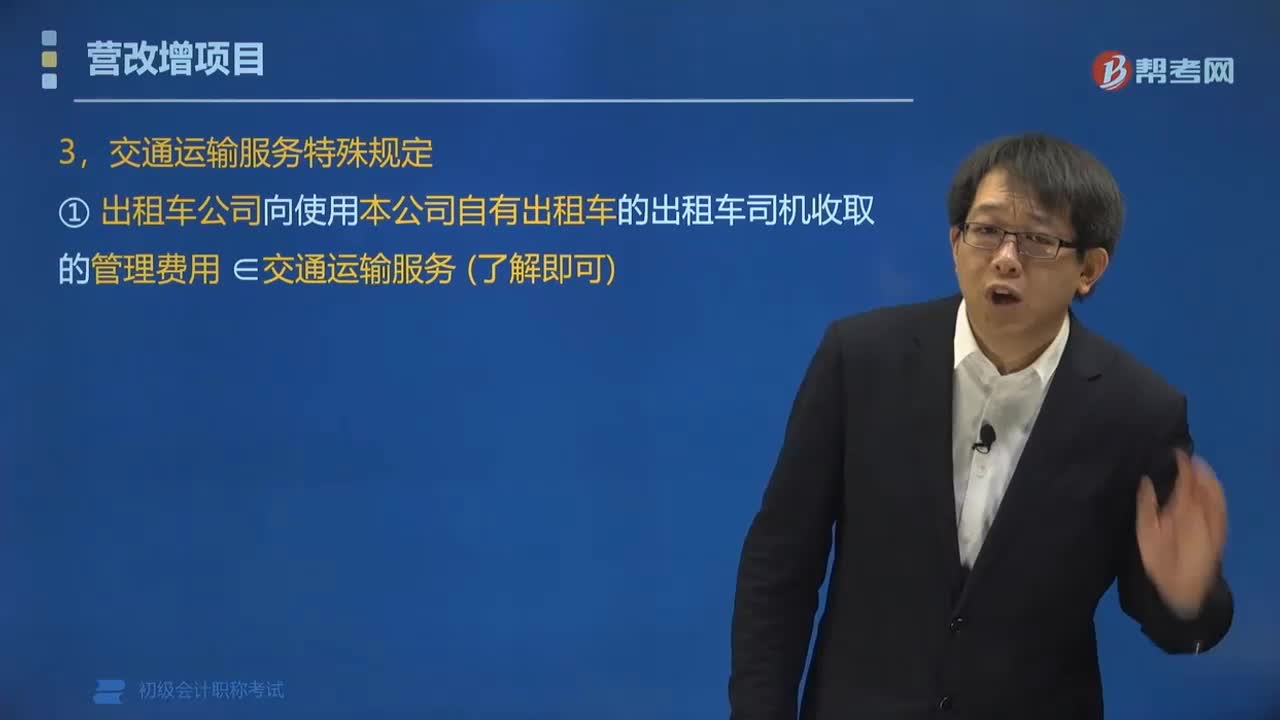

05:15交通运输服务有哪些特殊规定?:交通运输服务的特殊规定有:交通运输服务”无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,委托实际承运人完成运输服务的经营活动。无运输工具承运人就是运输业里面的二道贩子。交通运输服务”B.水路运输的程租、期租业务,C.航空运输的湿租业务;D.无运输工具承运业务:按照陆路运输服务缴纳增值税,水路运输的程租、期租业务:属于水路运输服务,航空运输的湿租业务属于航空运输服务

01:11

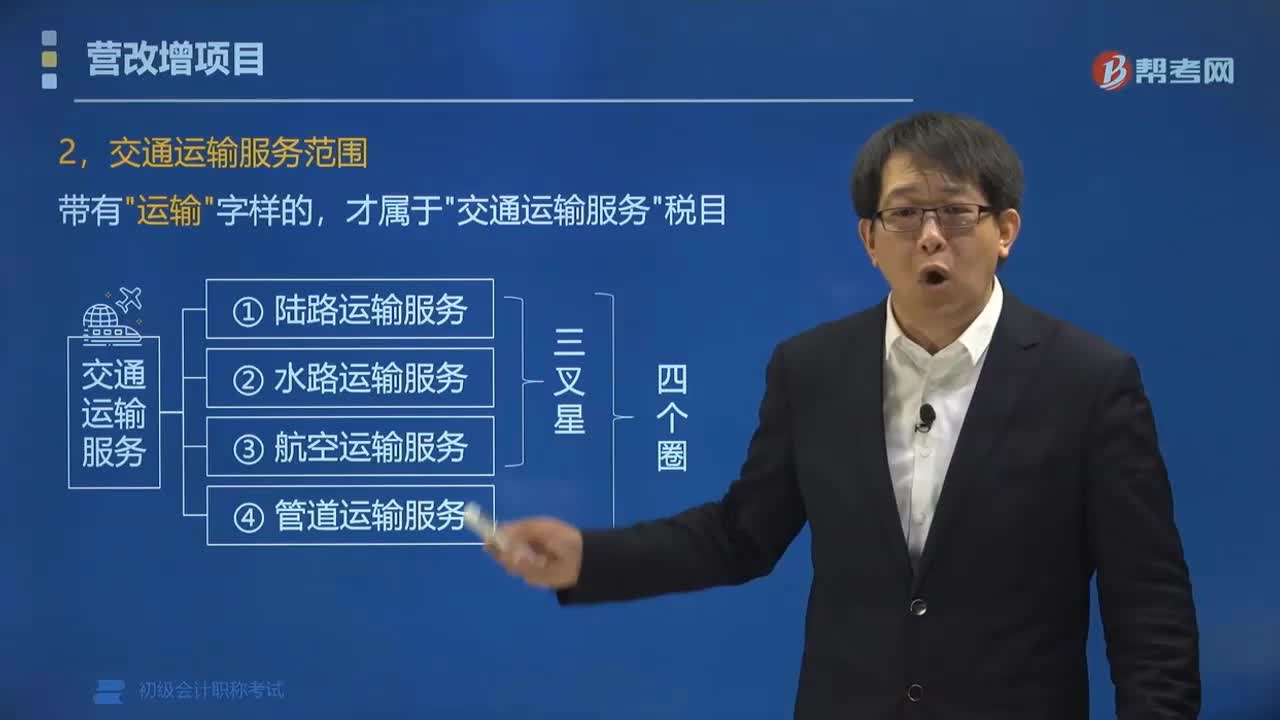

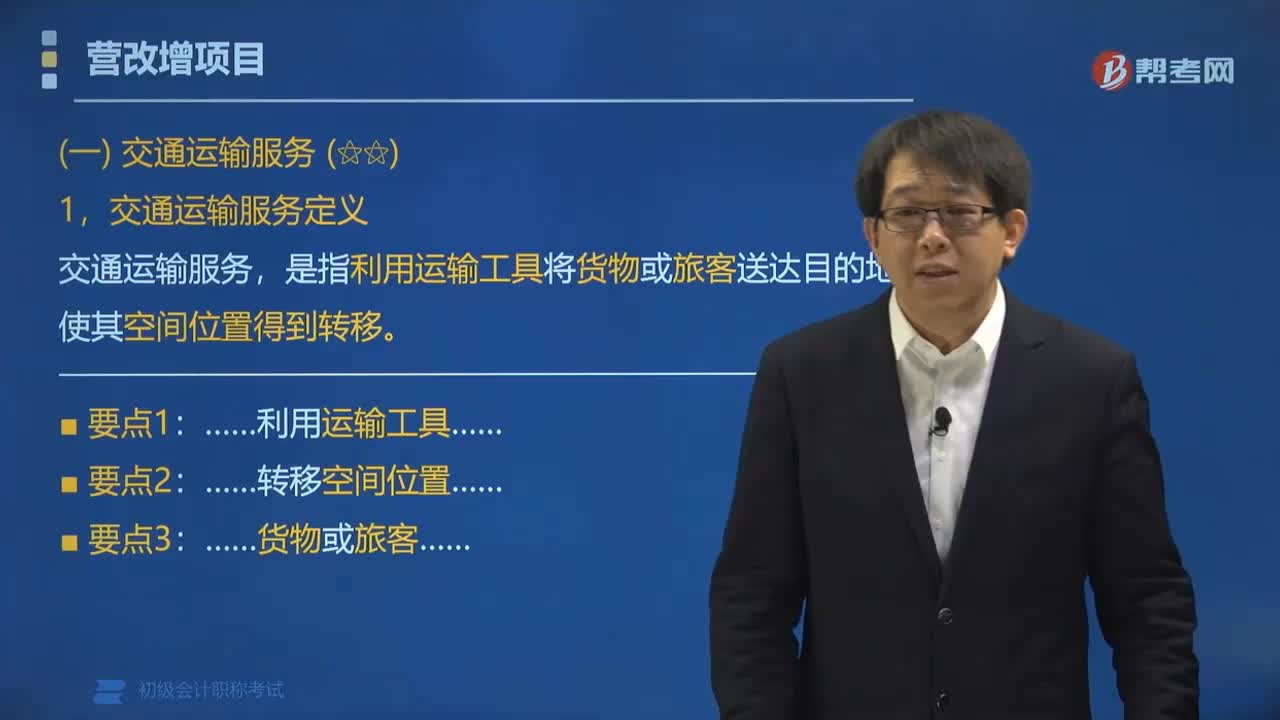

01:11交通运输服务范围包括哪些?:交通运输服务范围包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。陆路运输服务包括铁路运输服务和其他陆路运输服务,是指通过铁路运送货物或者旅客的运输业务活动,(2)其他陆路运输服务。是指铁路运输以外的陆路运输业务活动。二、水路运输服务。是指运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务,三、航空运输服务,航空运输的湿租业务。航天运输服务。管道运输服务。

01:25

01:25什么是交通运输服务?:是指利用运输工具将货物或旅客送达目的地,交通运输服务包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。(1)陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动。(2)水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。(3)航天运输服务,航空运输服务”(4)管道运输服务。

00:19

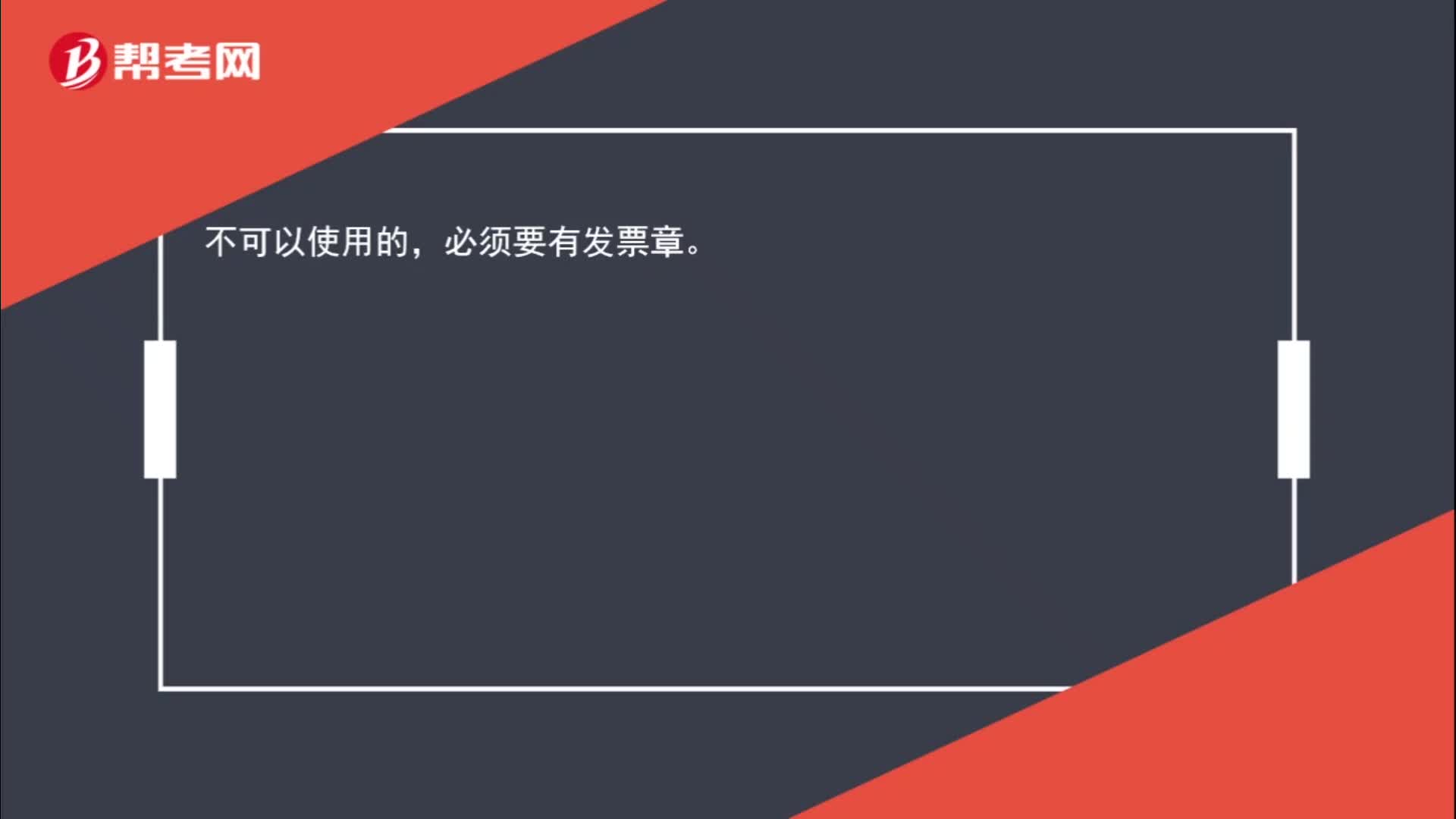

00:19电子发票没有电子章可以用吗?:电子发票没有电子章可以用吗?不可以使用的,必须要有发票章。

00:54

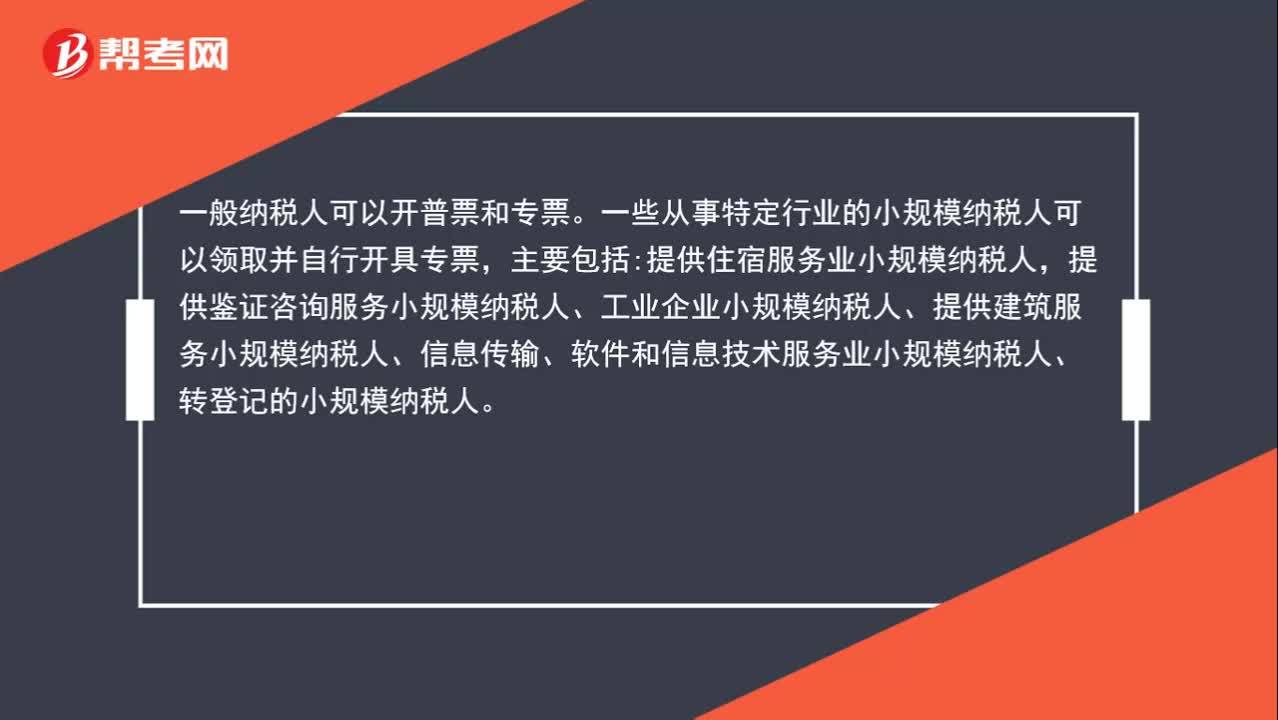

00:54小规模纳税人只能开普通发票吗?:小规模纳税人只能开普通发票吗?一般纳税人可以开普票和专票。一些从事特定行业的小规模纳税人可以领取并自行开具专票,主要包括:提供住宿服务业小规模纳税人,提供鉴证咨询服务小规模纳税人、工业企业小规模纳税人、提供建筑服务小规模纳税人、信息传输、软件和信息技术服务业小规模纳税人、转登记的小规模纳税人。

00:23

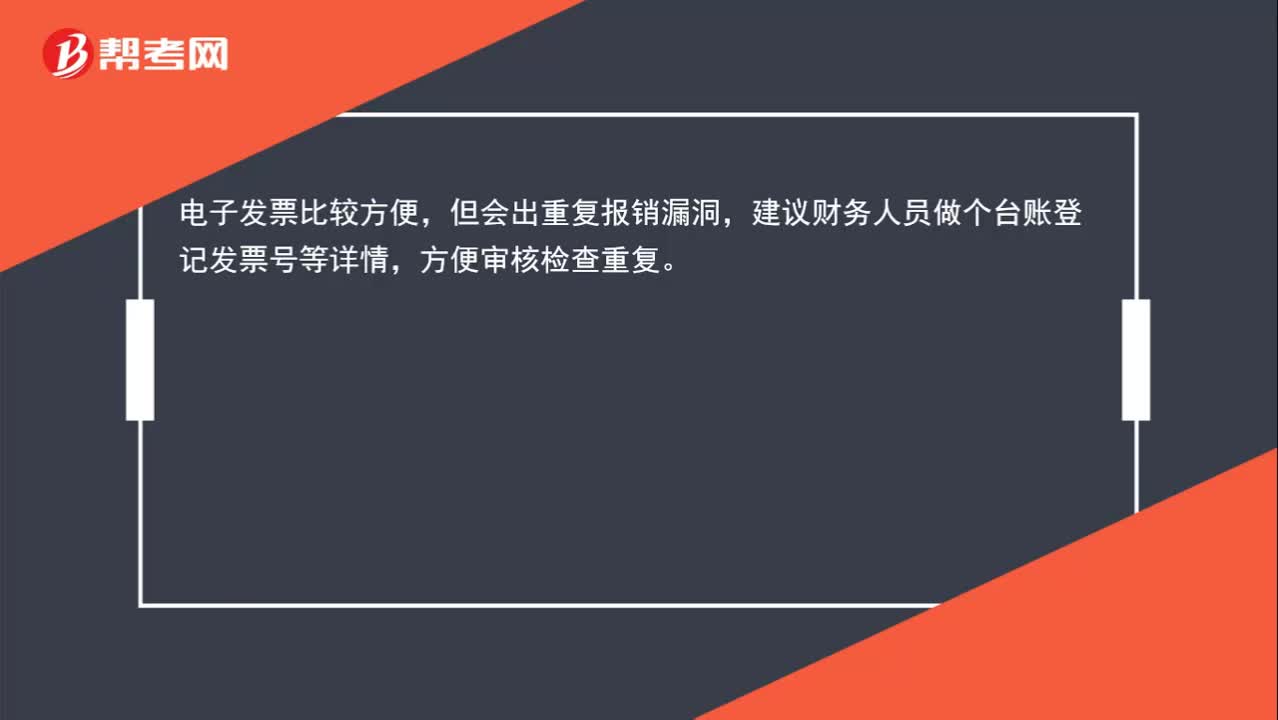

00:23电子发票能用于报销么?:电子发票能用于报销么?电子发票比较方便,但会出重复报销漏洞,建议财务人员做个台账登记发票号等详情,方便审核检查重复。

00:43

00:43货运运输服务发票需要填写备注信息吗?:货运运输服务发票需要填写备注信息吗?增值税一般纳税人提供货物运输服务,在开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

00:21

00:21打印的电子火车票可以用于抵扣吗?:可以,但是必须是注明旅客身份信息的。

00:25

00:25客运服务的纸质版发票可以抵扣吗?:客运服务的纸质版发票可以抵扣吗?可以。现在航空旅客运输都是让自己去网上开电子票,再打印出来做原始凭证。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日