-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

疫情期采购口罩无发票可以入账吗?

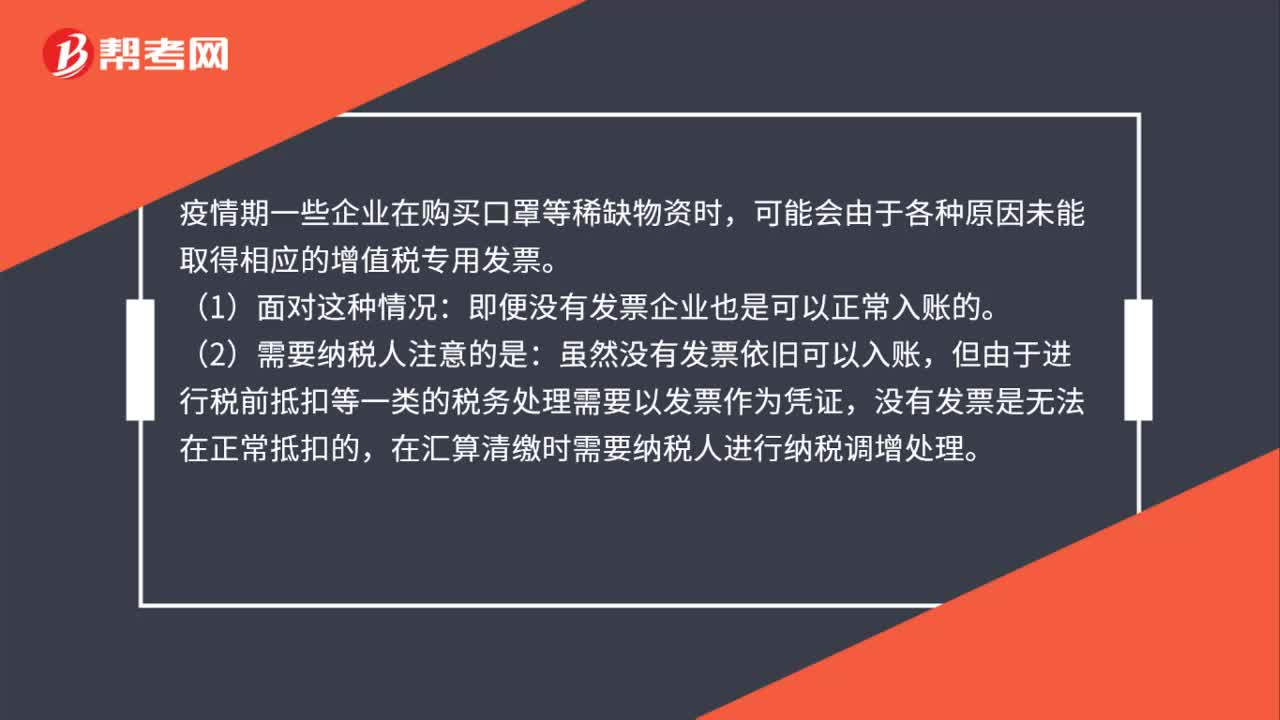

疫情期一些企业在购买口罩等稀缺物资时,可能会由于各种原因未能取得相应的增值税专用发票。

(1)面对这种情况:即便没有发票企业也是可以正常入账的。

(2)需要纳税人注意的是:虽然没有发票依旧可以入账,但由于进行税前抵扣等一类的税务处理需要以发票作为凭证,没有发票是无法在正常抵扣的,在汇算清缴时需要纳税人进行纳税调增处理。

00:10

00:10

采购合同可以做原始凭证吗?:采购中购销合同不是原始凭证。

00:58

00:58

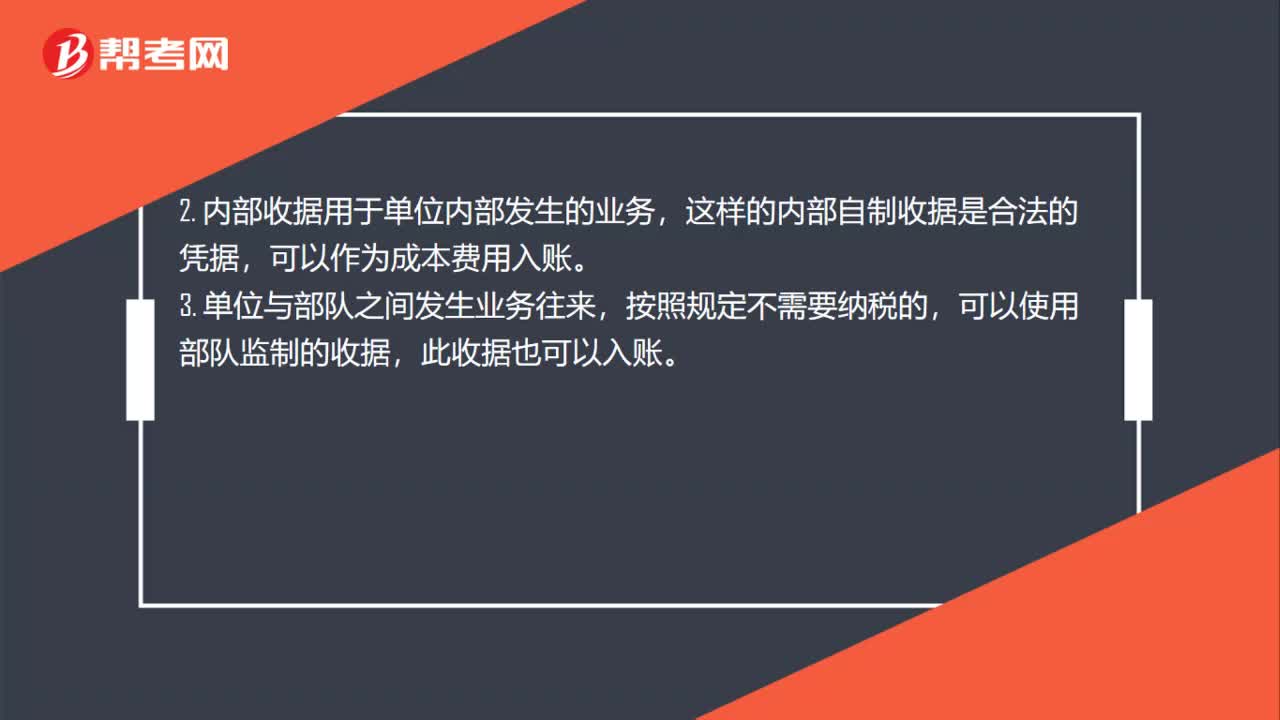

收据可以入账吗?:收据入账需要要看收据的种类及使用范围。1. 收据分为内部收据和外部收据,外部收据主要分税务部门监制、财政部门监制、部队收据三种,这三种专用收据属于正式发票,可以入账。2. 内部收据用于单位内部发生的业务,这样的内部自制收据是合法的凭据,可以作为成本费用入账。3. 单位与部队之间发生业务往来,按照规定不需要纳税的,可以使用部队监制的收据,此收据也可以入账。

00:21

00:21

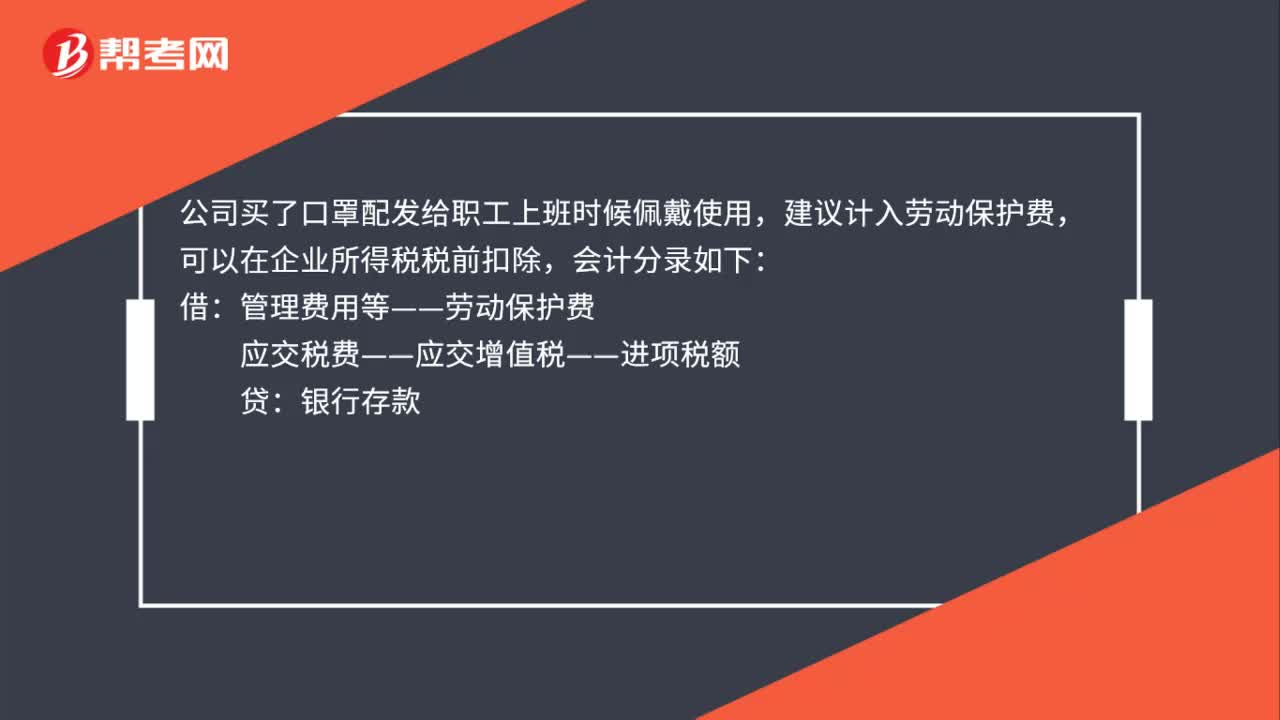

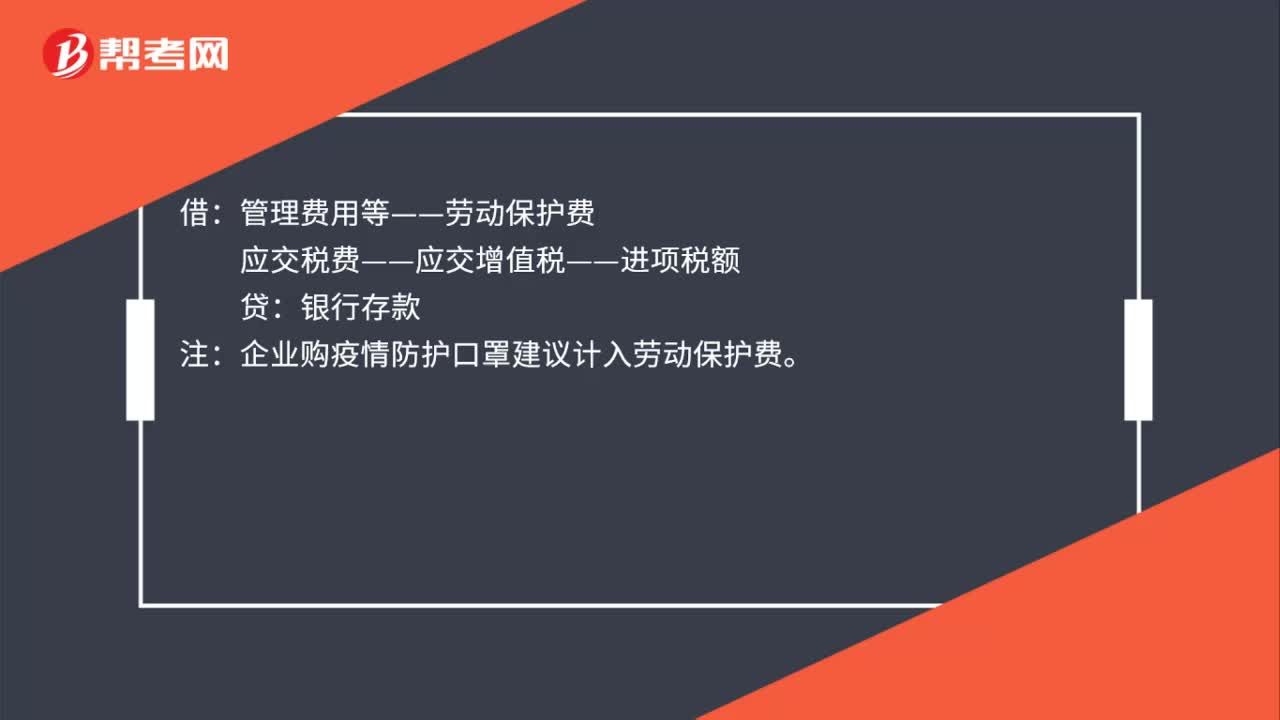

企业购疫情防护口罩的账务处理是什么?:企业购疫情防护口罩的账务处理是什么?借:管理费用等——劳动保护费:应交税费——应交增值税——进项税额:贷。银行存款注企业购疫情防护口罩建议计入劳动保护费

00:17

00:17

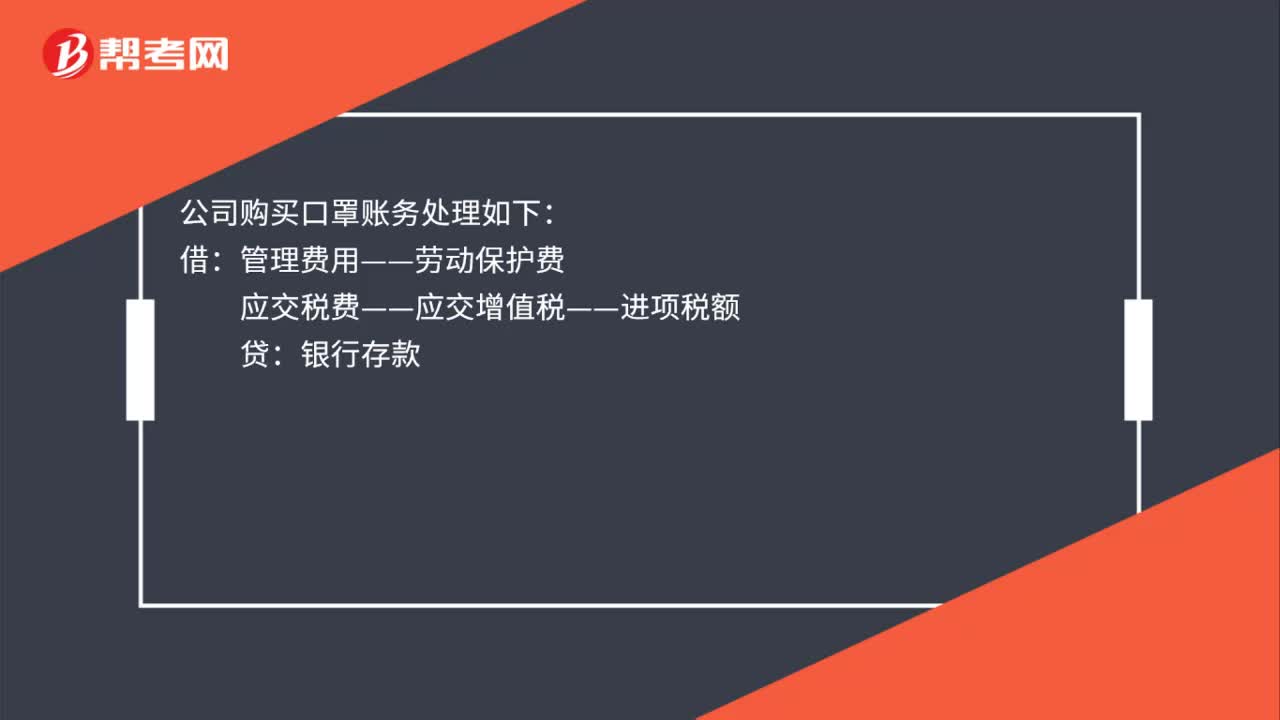

公司购买口罩的账务处理是什么?:公司购买口罩账务处理如下:借:管理费用——劳动保护费:应交税费——应交增值税——进项税额贷银行存款

00:49

00:49

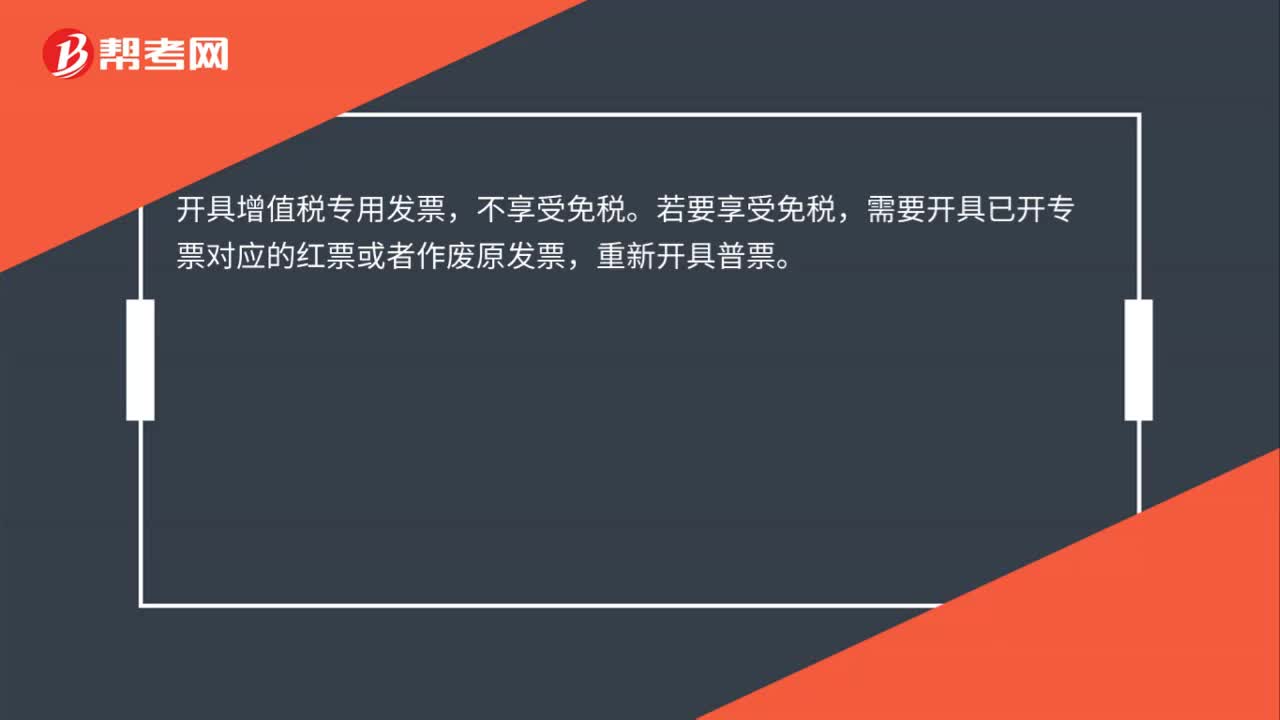

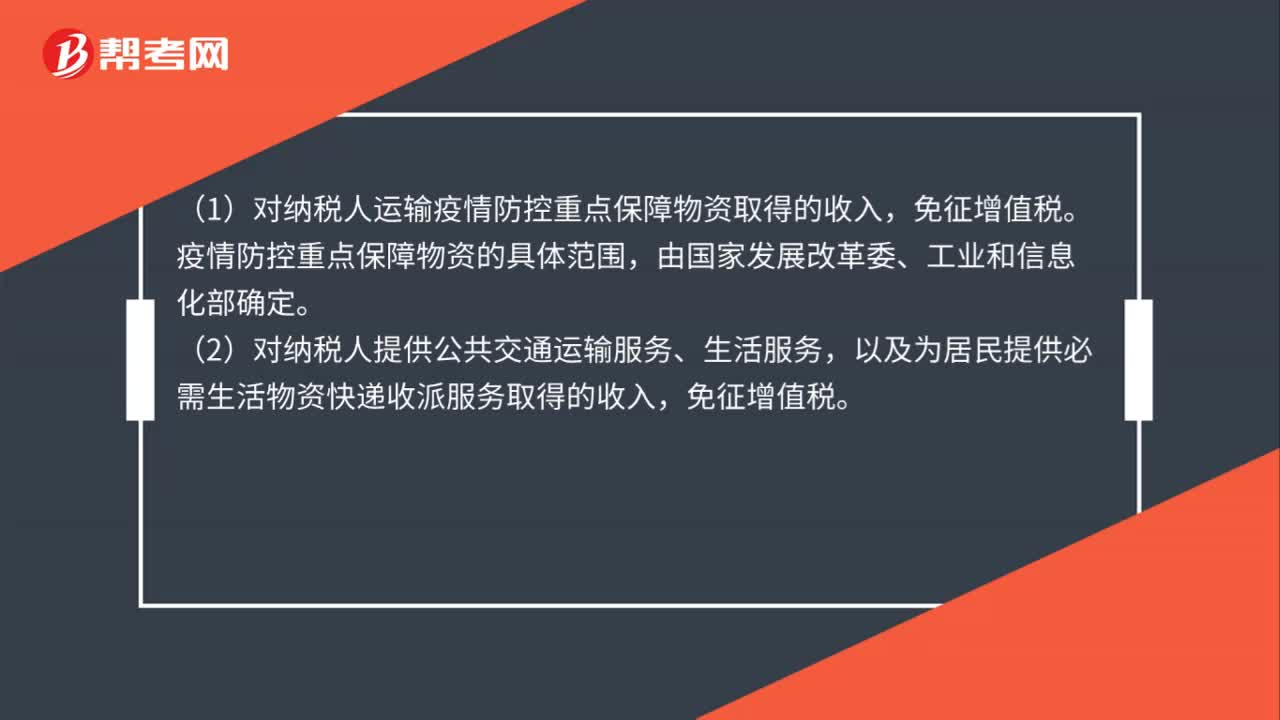

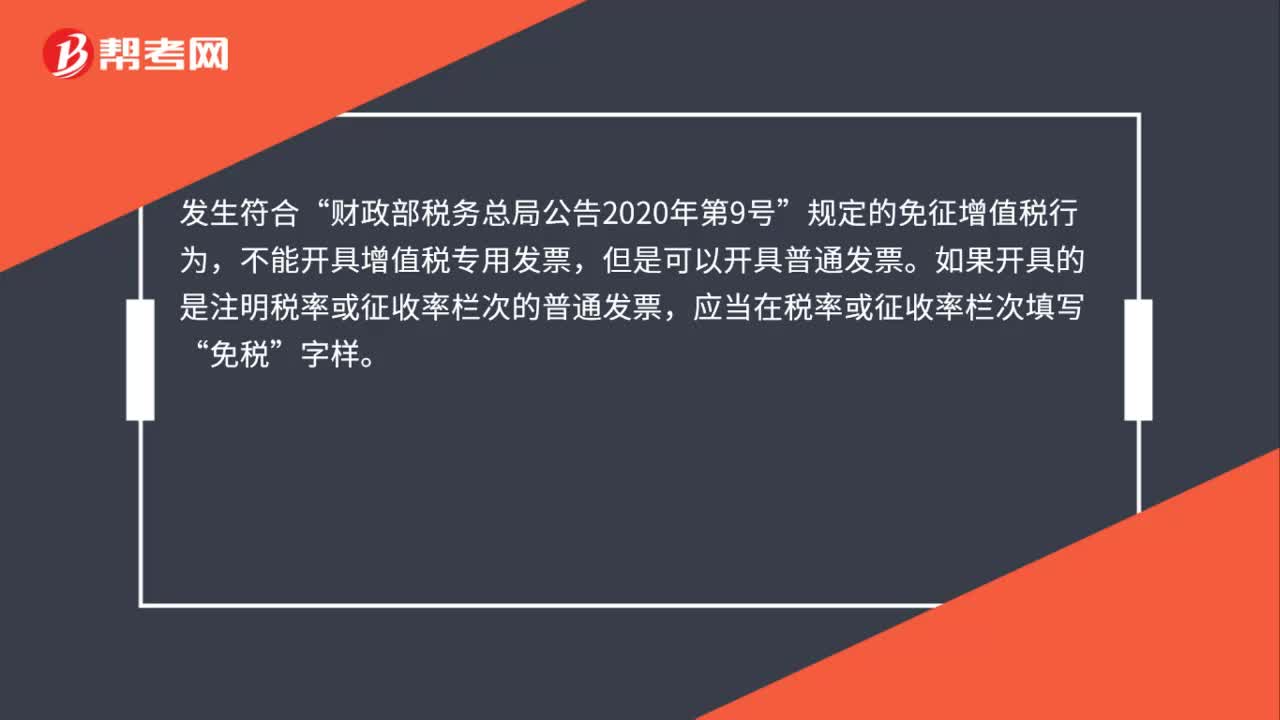

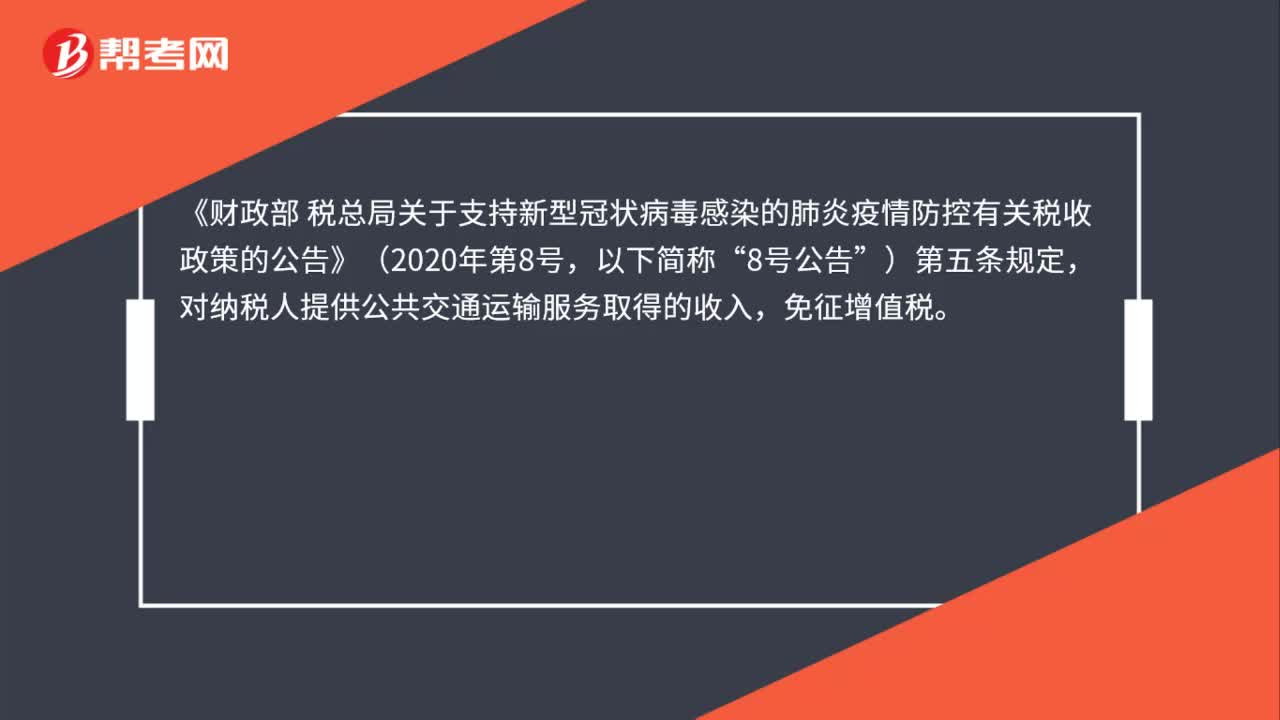

疫情期间,运输公司可以为客户开具增值税电子普通发票吗?:疫情期间,运输公司可以为客户开具增值税电子普通发票吗?《财政部 税总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号,8号公告”)第五条规定,对纳税人提供公共交通运输服务取得的收入,免征增值税。按照《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)的规定,纳税人购进国内旅客运输服务,未取得增值税专用发票的。

00:52

00:52

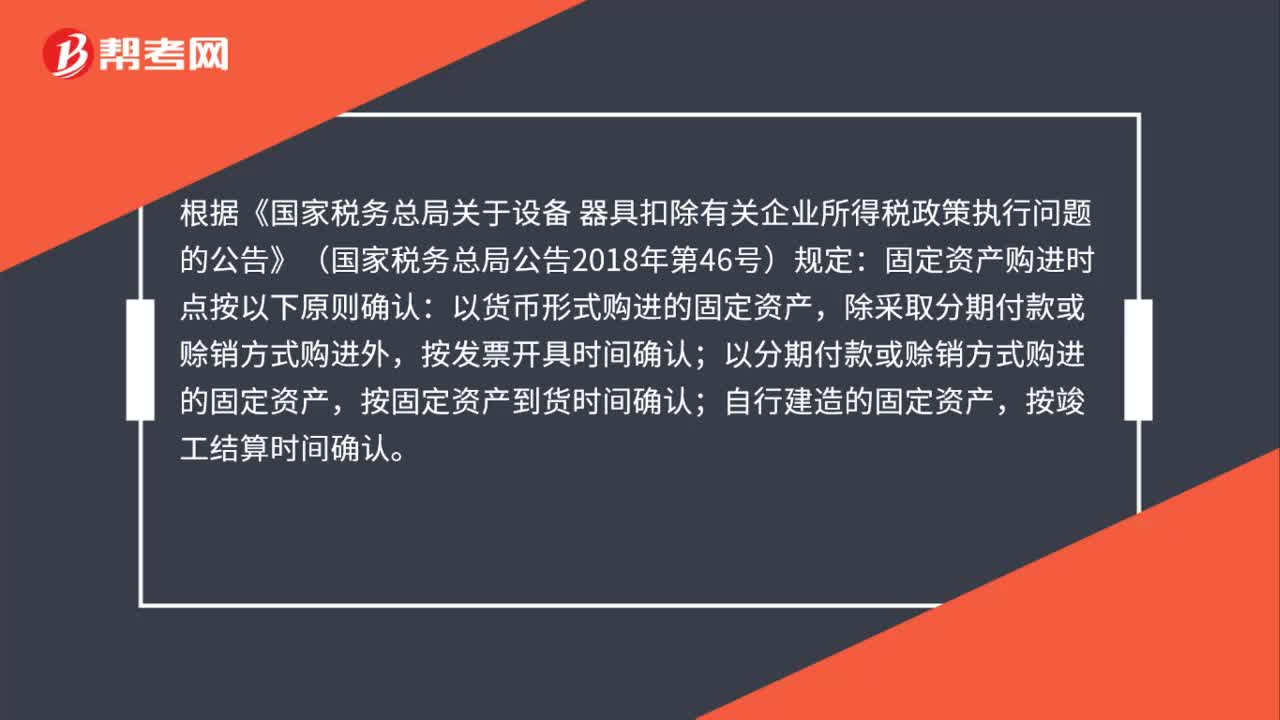

购无形资产开专票怎么入账?:购无形资产开专票怎么入账?无形资产:应交税费—应交增值税(进项税额):银行存款:2. 企业自行研发:(1)实际发生研发支出:研发费用——费用化支出(不满足资本化条件)——资本化支出满足资本化条件)原材料银行存款应付职工薪酬等(2)达到预定用途无形资产研发费用——资本化支出(3)期末费用化支出转出借管理费用贷研发费用——费用化支出

01:08

01:08

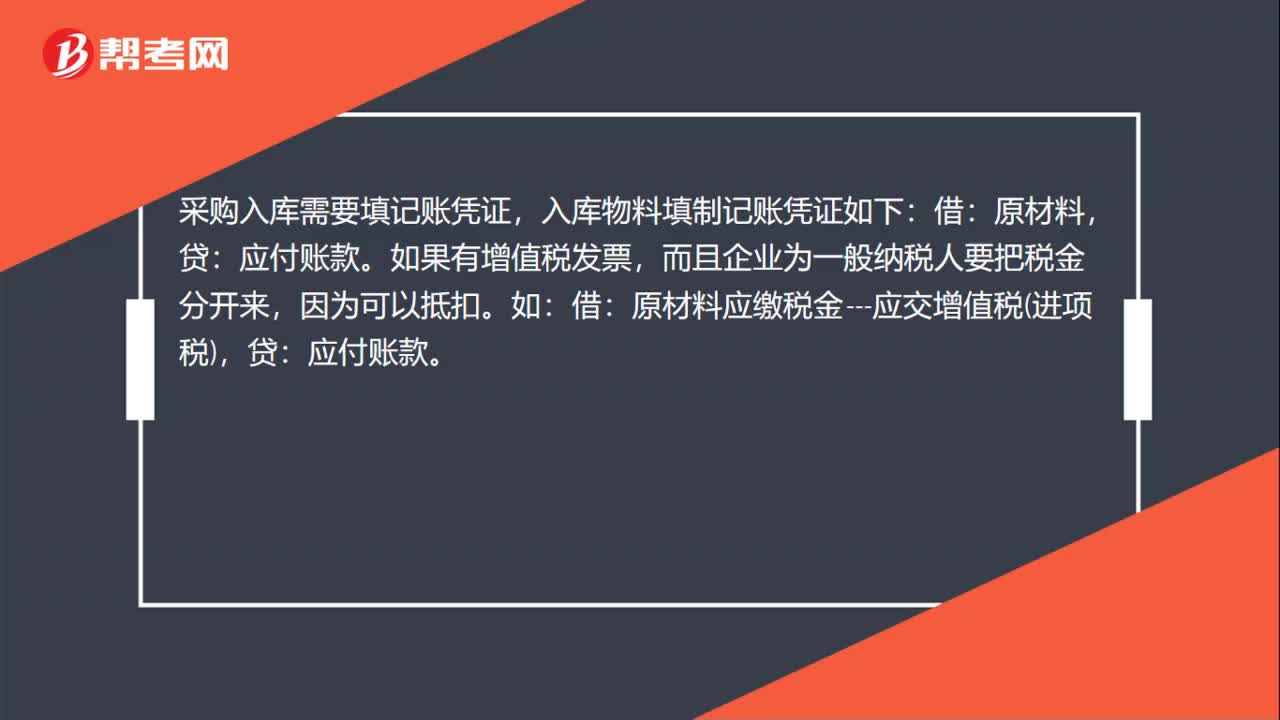

采购入库需要填记账凭证吗?:采购入库需要填记账凭证,入库物料填制记账凭证如下:如果有增值税发票,而且企业为一般纳税人要把税金分开来,因为可以抵扣。原材料应缴税金---应交增值税进项税,贷:应付账款。记账凭证的内容必须具备:填制凭证的日期;凭证编号;经济业务摘要;会计科目;金额;所附原始凭证张数;填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。收款和付款记账凭证还应当由出纳人员签名或者盖章。

02:48

02:48

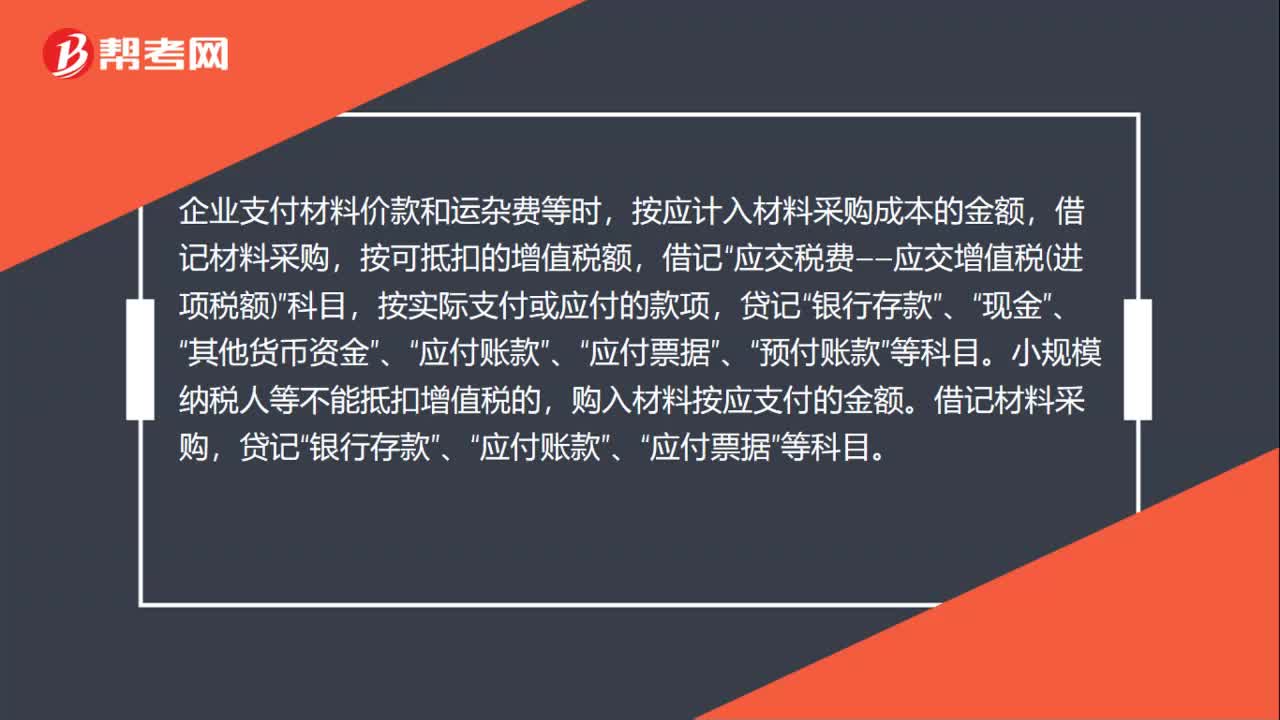

采购发票怎么写记账凭证?:采购发票怎么写记账凭证?企业支付材料价款和运杂费等时“按应计入材料采购成本的金额”按实际支付或应付的款项”预付账款,购入材料按应支付的金额“借记材料采购”银行存款”购入材料超过正常信用条件延期支付价款(如分期付款购买材料),应按购买价款的现值金额”按应付金额,企业应将仓库转来的外购收料凭证“应按实际成本和计划成本分别汇总”按计划成本借记,按实际成本贷记材料采购,将实际成本大于计划成本的差异;

01:03

01:03

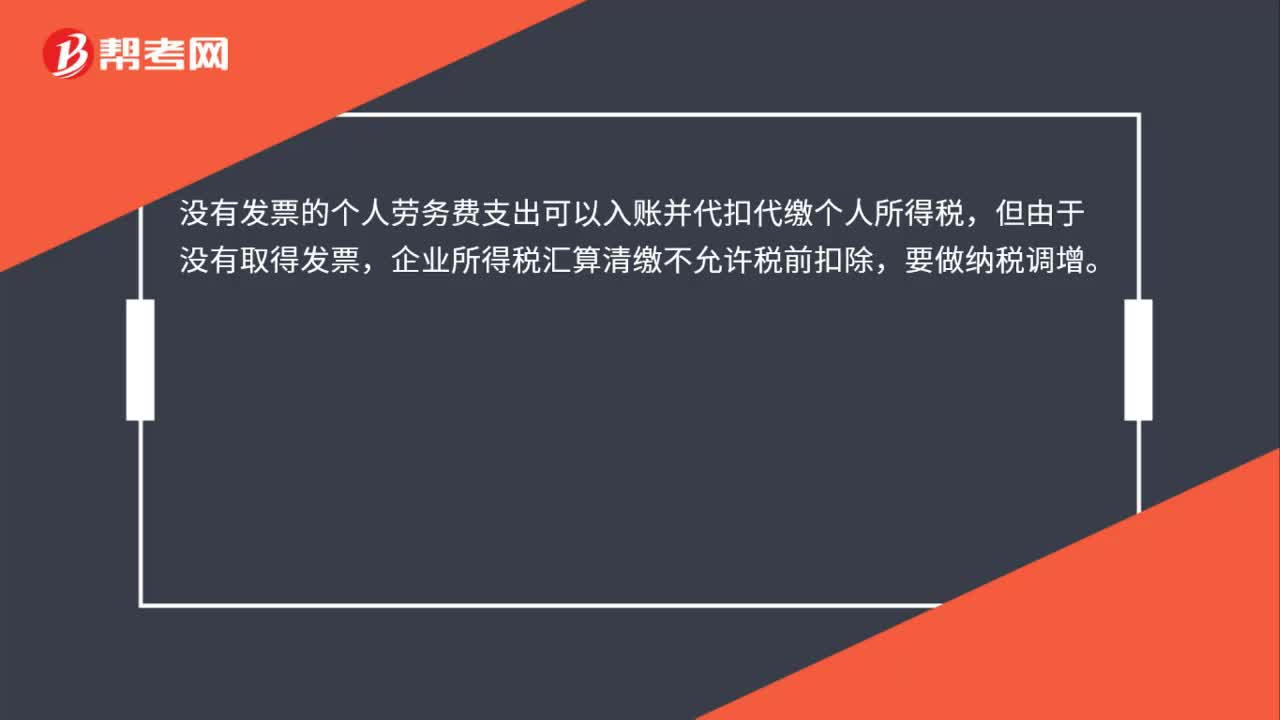

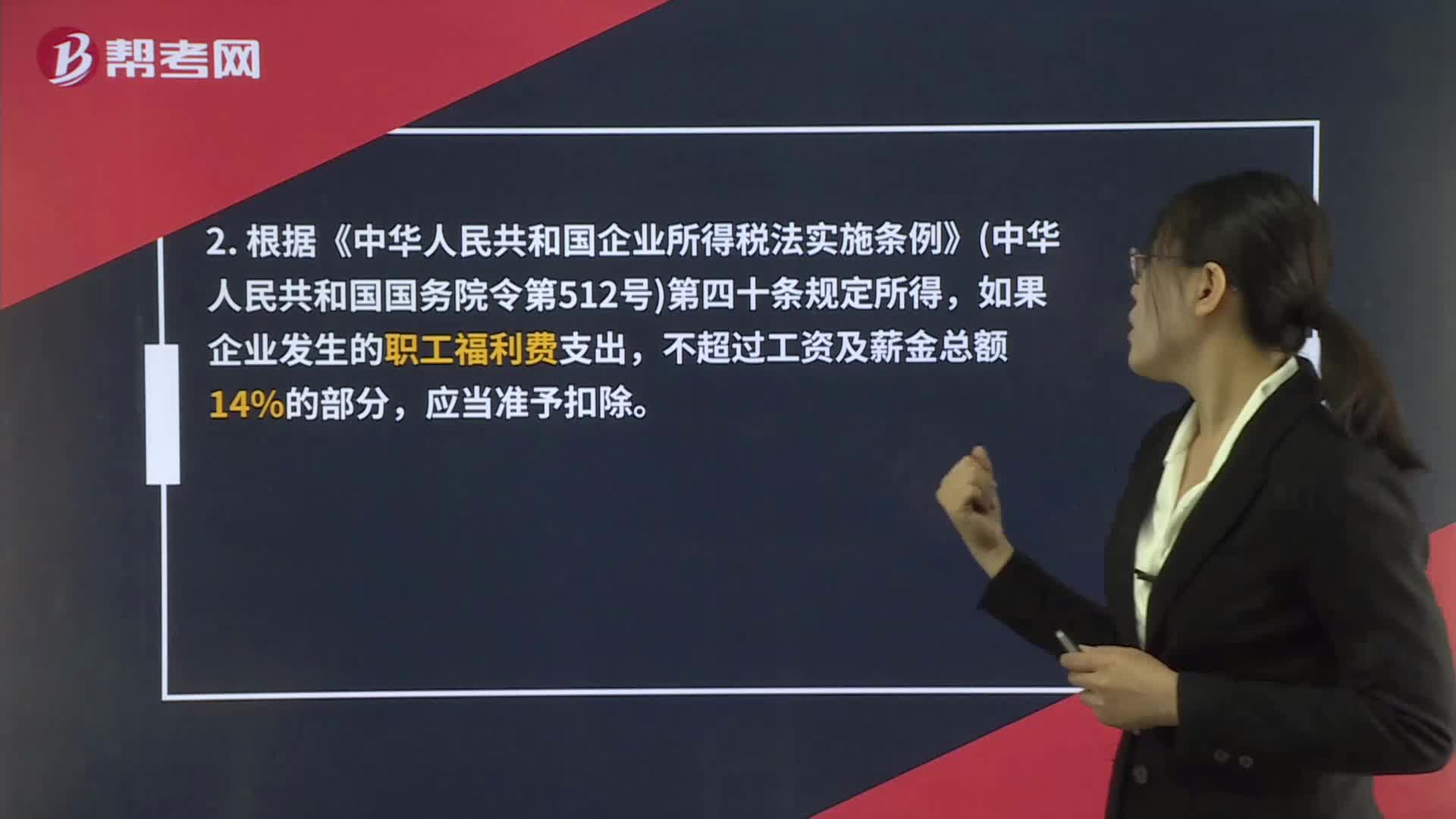

因为疫情购买的口罩消毒液这些记什么科目?属于福利费吗?:属于福利费吗?1. 企业所得税税前扣除:根据《企业所得税法实施条例》第四十八条规定,2. 根据《中华人民共和国企业所得税法实施条例》中华人民共和国国务院令第512号第四十条规定所得,如果企业发生的职工福利费支出,不超过工资及薪金总额14%的部分,应当准予扣除。3. 关于职工福利费扣除问题,可见《实施条例》第四十条相关规定。4. 对于企业发放的劳保用品——口罩,是否需要缴纳个人所得税?

01:34

01:34

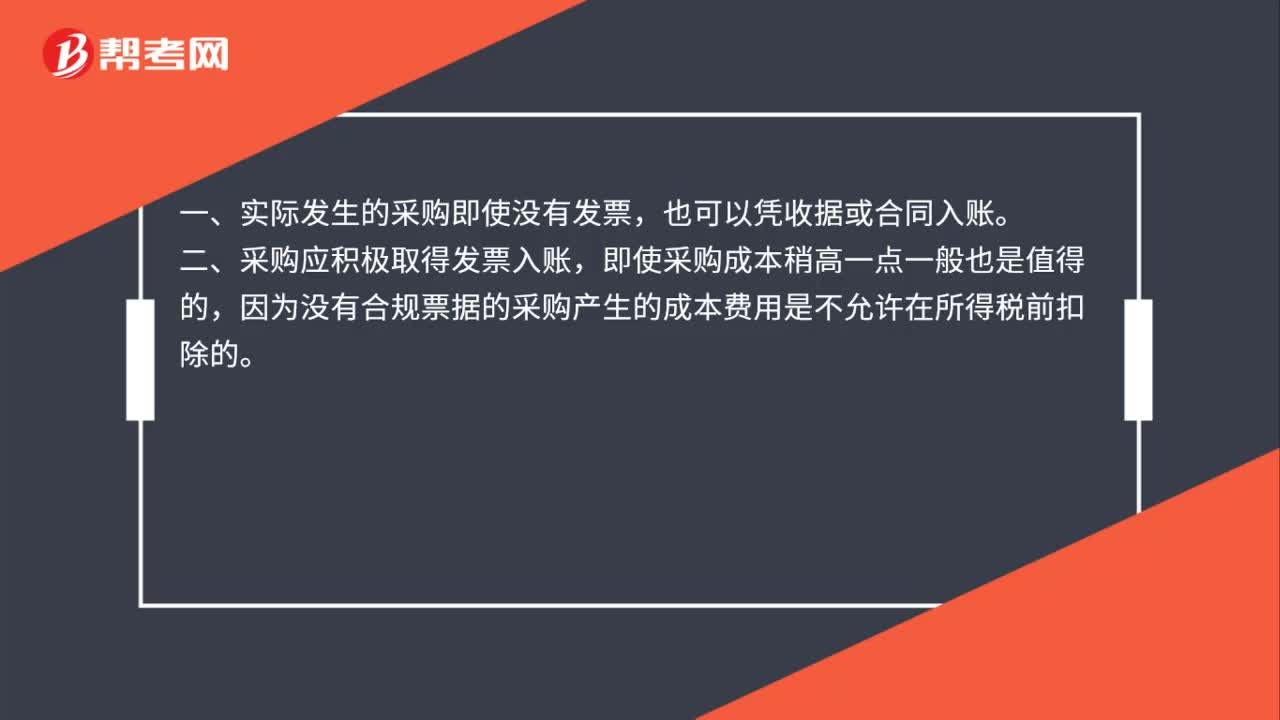

未拿到发票的支出可以入账吗?:未拿到发票的支出可以入账吗?企业的账务处理要遵循企业会计准则。如果实际成本费用已经发生,按照准则就要确认成本,账务处理上满足成本确认条件就要进行账务处理,而成本确认不受发票的影响,也就是说即使企业没有收到发票,但是实际成本已经发生也要进行账务处理。如果一项成本没有取得合法发票,是不能企业所得税前扣除的。如果在企业汇算清缴前取得了发票,可以所得税前扣除,如果在汇算清缴前没有取得发票。

01:34

01:34

没有发票可以入账吗?:没有发票可以入账吗?企业的账务处理要遵循企业会计准则。如果实际成本费用已经发生,按照准则就要确认成本,账务处理上满足成本确认条件就要进行账务处理,而成本确认不受发票的影响,也就是说即使企业没有收到发票,但是实际成本已经发生也要进行账务处理。如果一项成本没有取得合法发票,是不能进行企业所得税前扣除的。如果在企业汇算清缴前取得了发票,可以进行所得税前扣除,如果在汇算清缴前没有取得发票。

03:52

03:52

除了发票外,哪些收据可以入账?:如材料内部调拨、材料内部领用、收取员工押金、退还多余出差借款等等,这时的内部自制收据可以入账,作为核算成本及收付款的合法凭据。内部收据就不是合法凭证了,一般政府部门开具的专用票据是可以税前扣除的。如医疗收据、行政机关收据等。① 由政府各部门开具的收费票据;② 由各事业部门开具的收费票据;⑥ 其他应当由财政部门管理的票据。因此应税业务开具的部队收据,不能作为合法凭证入账。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日