下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:54

10:54期权价值的敏感分析是怎样的?:投资者可建立期权与其标的股票的组合来保证确定报酬。此确定报酬必须得到无风险利率。期权价值的增长率大于股价增长率。虽然利率的提高有助于期权价值的提高,但是期权价值对于无风险利率的变动并不敏感。期权价值的变化率大于执行价格的变化率。此时期权价值的下降额(5.26-2.23=3.03)小于执行价格的上升额(62.50-52.08=10.42)。期权期限的延长增加了股票价格上涨的机会。

02:12

02:12建设工程合同的概念及特点是什么?:建设工程合同是承包人进行工程建设,建设工程合同包括工程勘察、设计、施工合同。(1)对建设工程合同没有规定的部分,当事人就同一建设工程另行订立的建设工程施工合同与经过备案的中标合同实质性内容不一致的,应当以备案的中标合同作为结算工程价款的根据。建设工程合同的标的具有特殊性。建设工程合同是从承揽合同中分化出来的,使得建设工程合同又具有内容复杂,建设工程合同的当事人具有特定性。

06:56

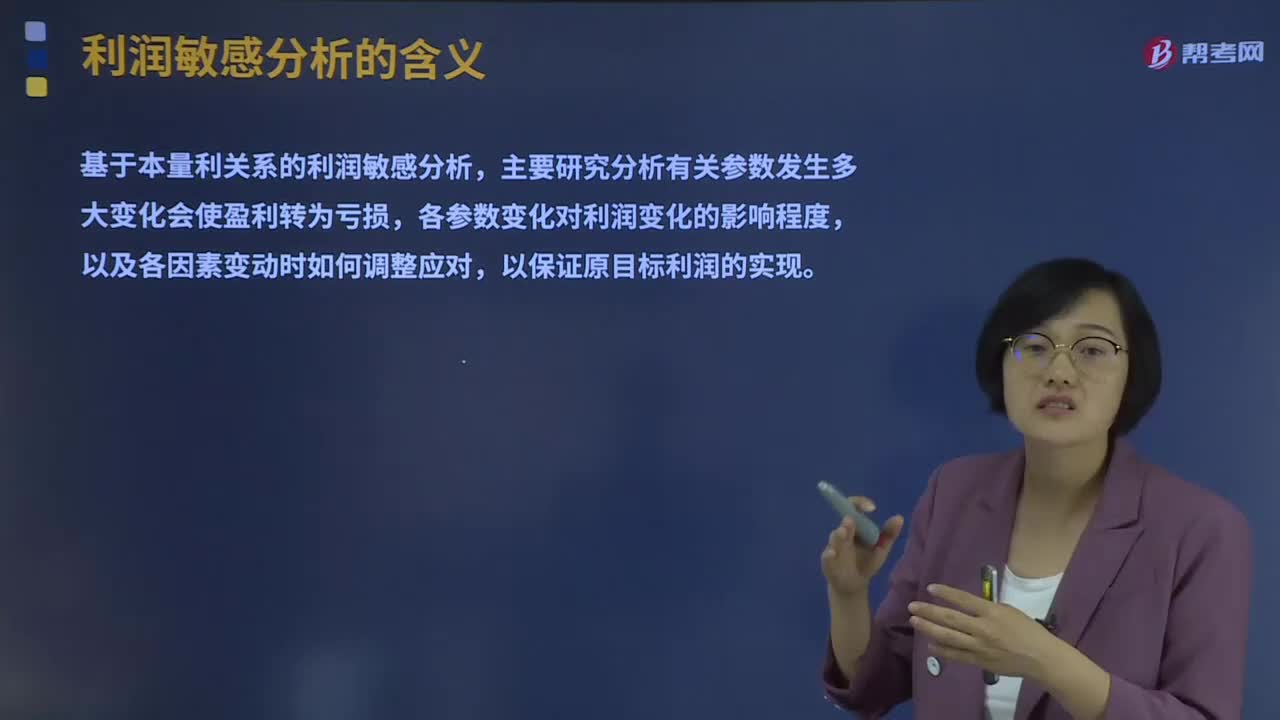

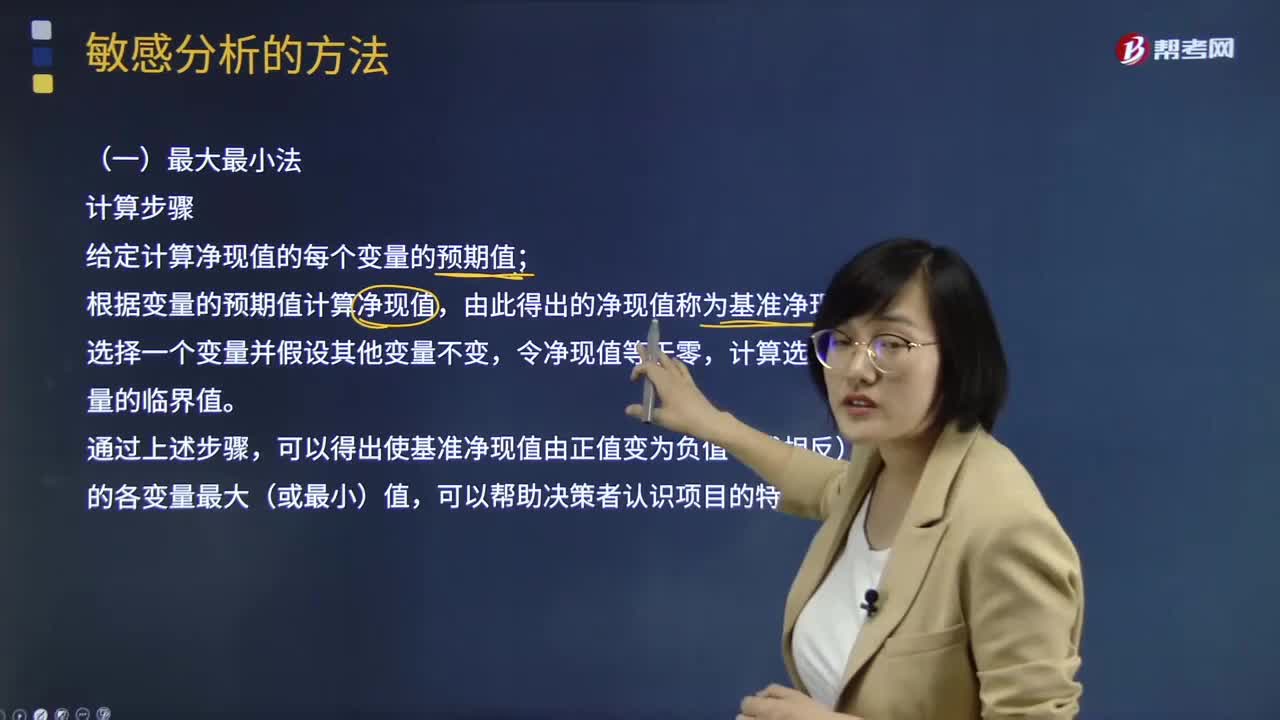

06:56敏感分析的最大最小法如何计算?:敏感分析的最大最小法如何计算?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。给定计算净现值的每个变量的预期值;根据变量的预期值计算净现值,计算选定变量的临界值。

00:52

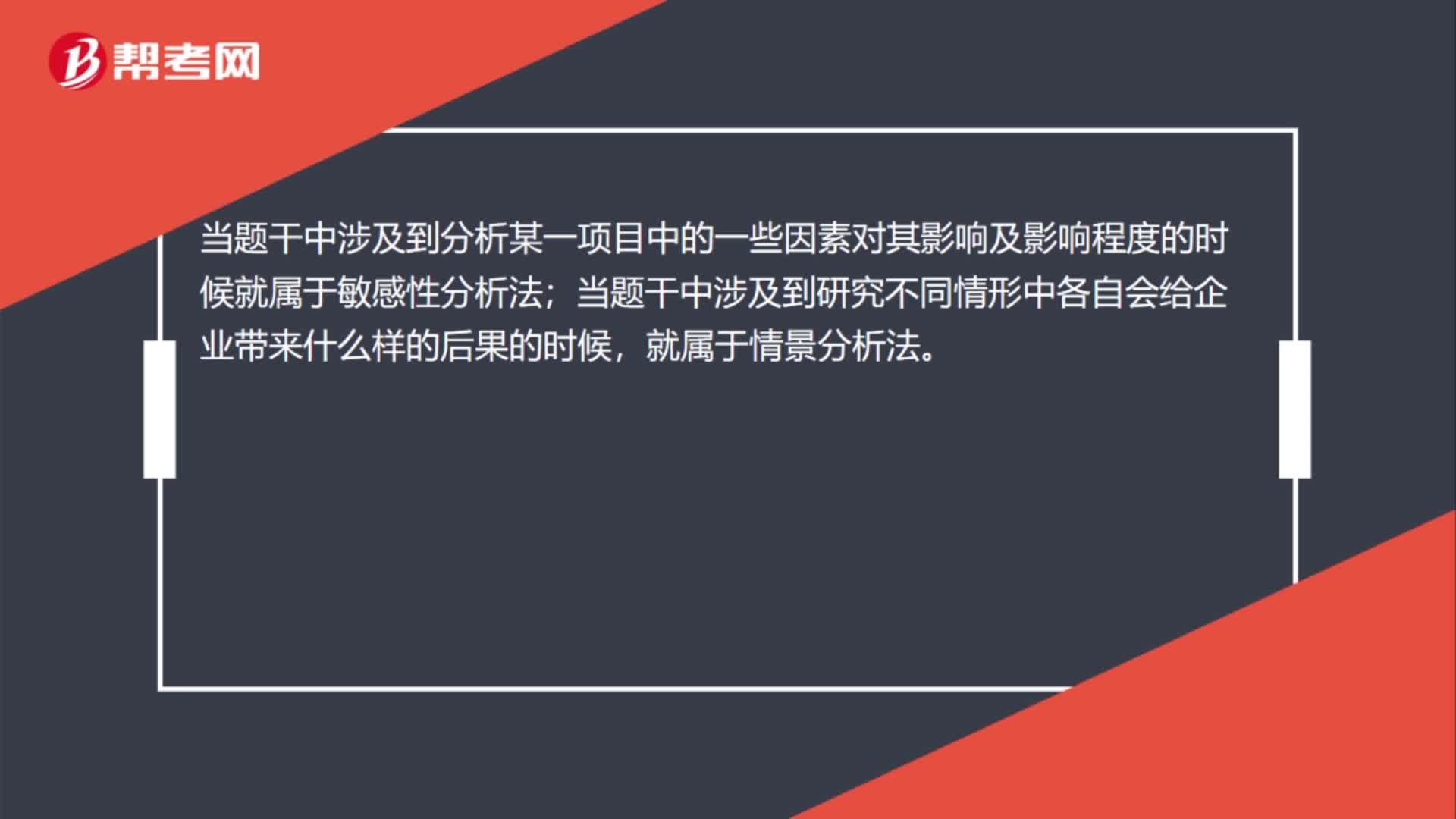

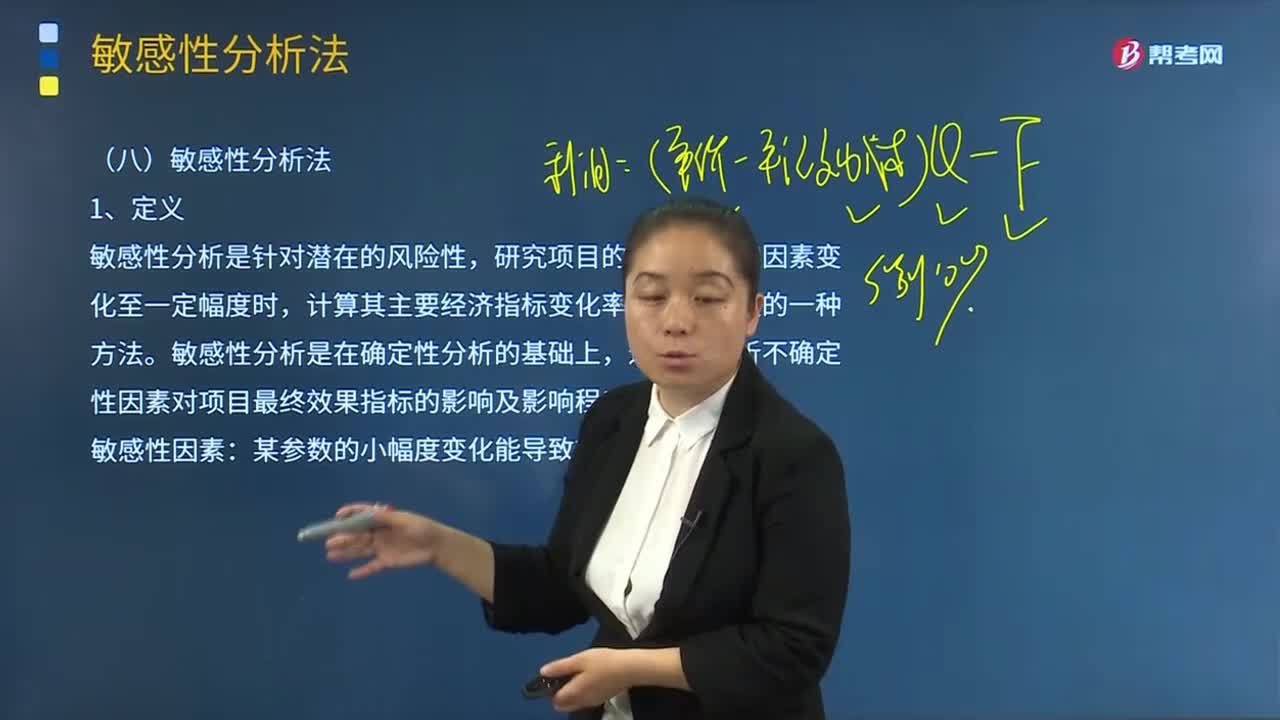

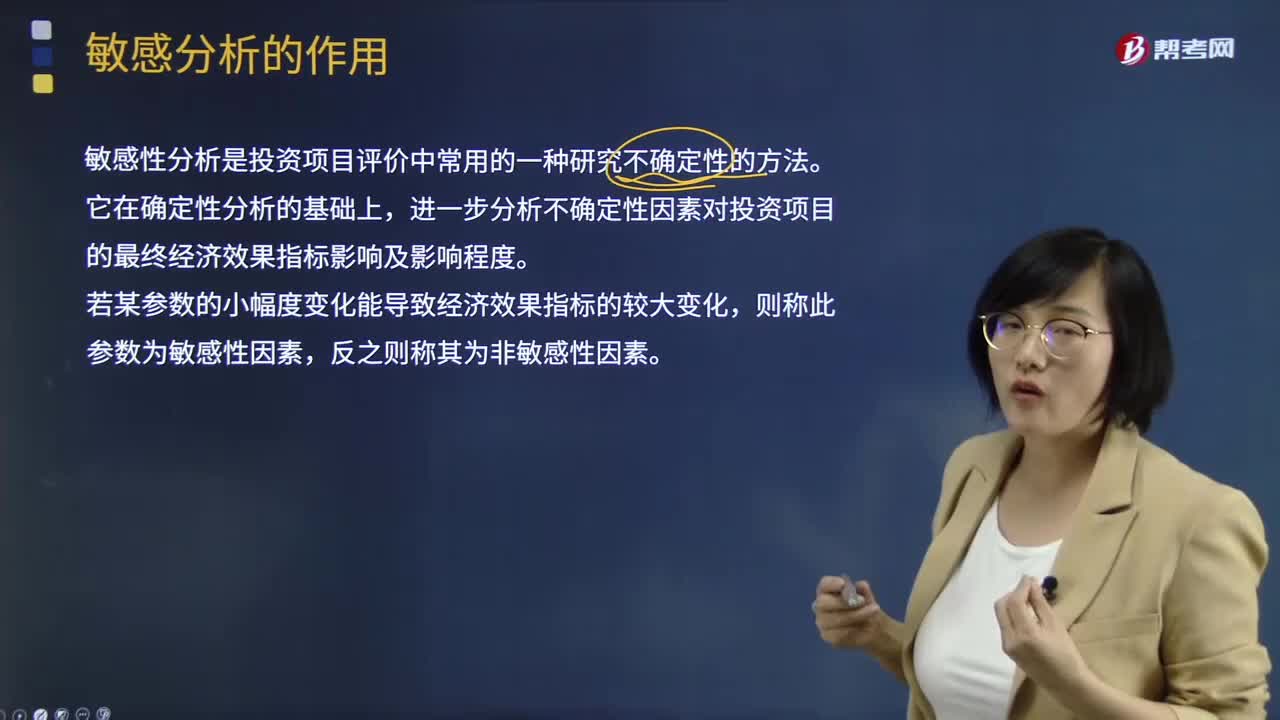

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

07:46

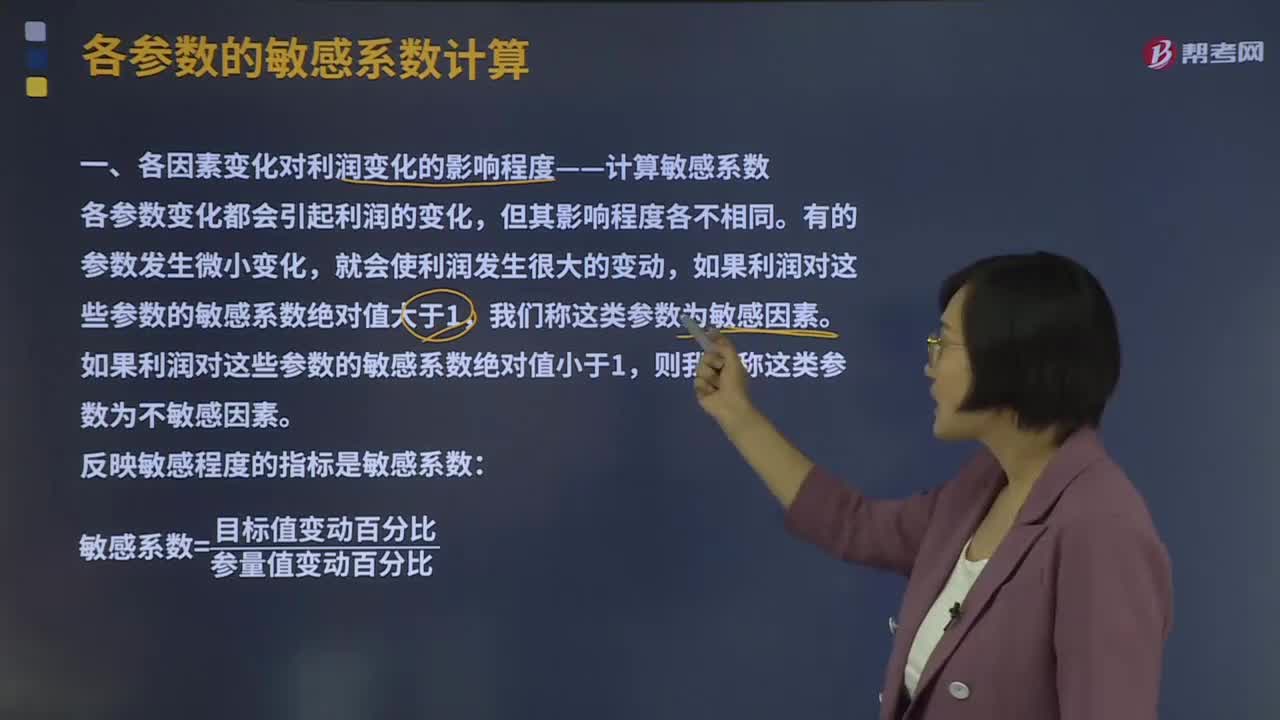

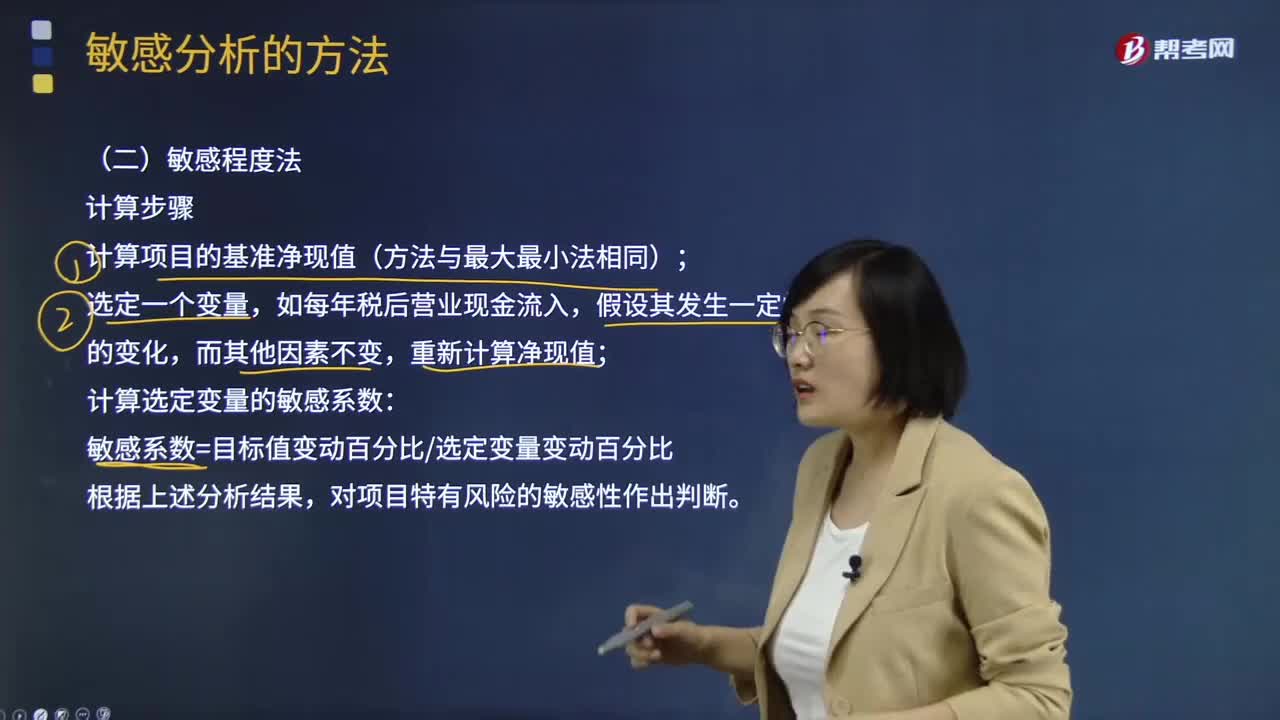

07:46敏感分析的敏感程度法如何计算?:敏感分析的敏感程度法如何计算?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。敏感程度法计算步骤:计算项目的基准净现值(方法与最大最小法相同);计算选定变量的敏感系数:

02:08

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。

02:17

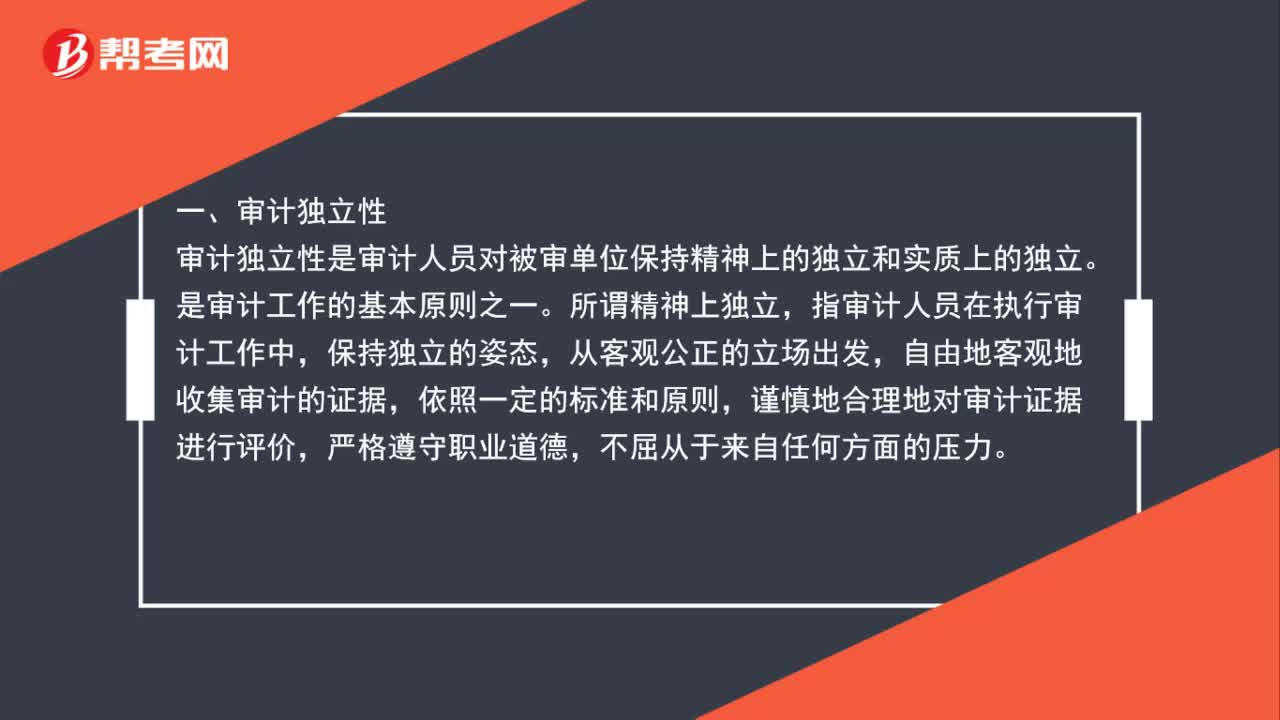

02:17注册会计师审计特点是什么?:一、审计独立性。审计独立性是审计人员对被审单位保持精神上的独立和实质上的独立。是审计工作的基本原则之一,指审计人员在执行审计工作中,自由地客观地收集审计的证据,谨慎地合理地对审计证据进行评价,二、审计权威性,审计权威性是审计机关在工作中的各种强制力和影响力。审计的权威性要得以实现,首先要保证审计的独立性。审计机关如不能独立行使审计监督权,国家应以各种法规形式明确审计机关的各种权力。

00:28

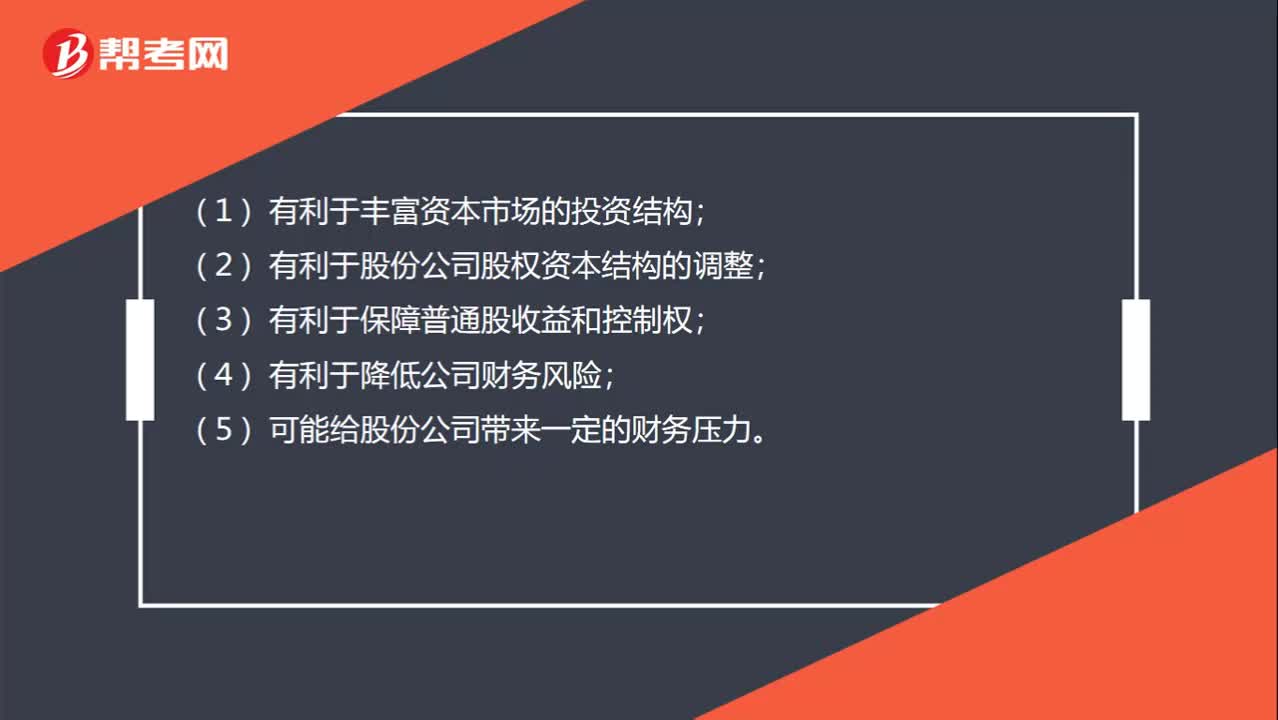

00:28可转换优先股的特点是什么?:可转换优先股的特点是什么?(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

03:31

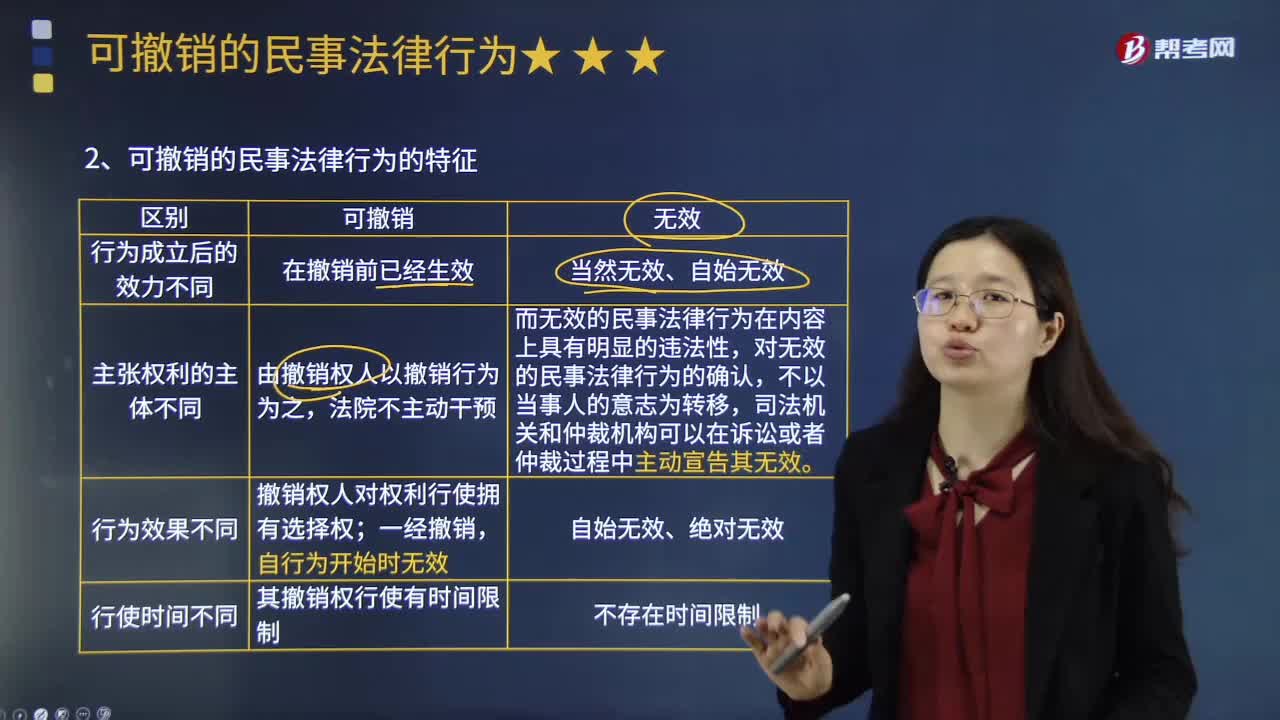

03:31可撒销的民事法律行为有哪些特点?:可由当事人请求人民法院或者仲裁机构予以撒销的民事法律行为。可撤销的民事法律行为在撤销前已经生效,可撤销的民事法律行为的撤销,无效民事法律行为在内容上具有明显的违法性,故对无效民事法律行为的确认,可撤销的民事法律行为的撤销权人对权利行使拥有选择权,当事人可以撤销其行为,可撤销民事法律行为将终局有效,可撤销的民事法律行为一经撤销,可撤销的民事法律行为,下列关于可撤销民事法律行为的表述中。

01:42

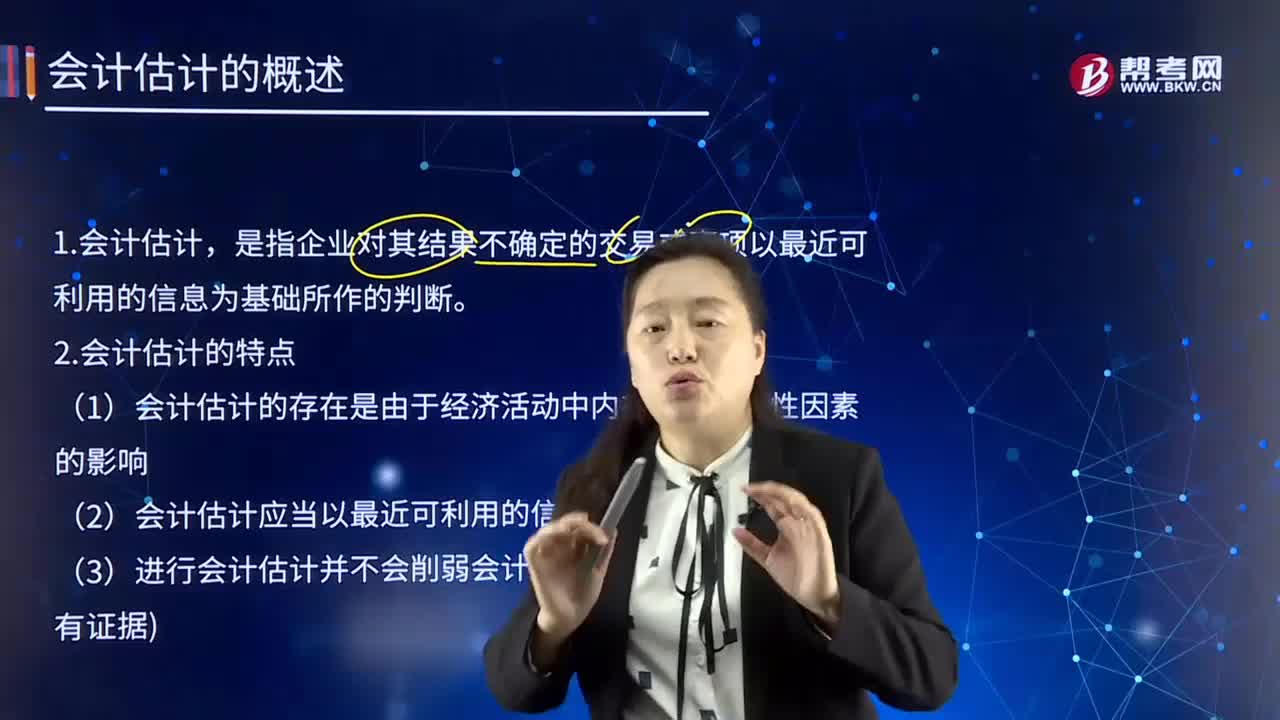

01:42会计估计的概念及特点是什么?:会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断,并在权责发生制的基础上对企业的财务状况和经营成果进行这期确认、计量和报告。这样就必须进行会计估计,合理地进行会计估计,(1)会计估计的存在是由于经济活动中内在不确定性因素的影响,(2)进行会计估计时,某些会计估计的目的是为了确定资产或负债的账面价值;

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

05:14

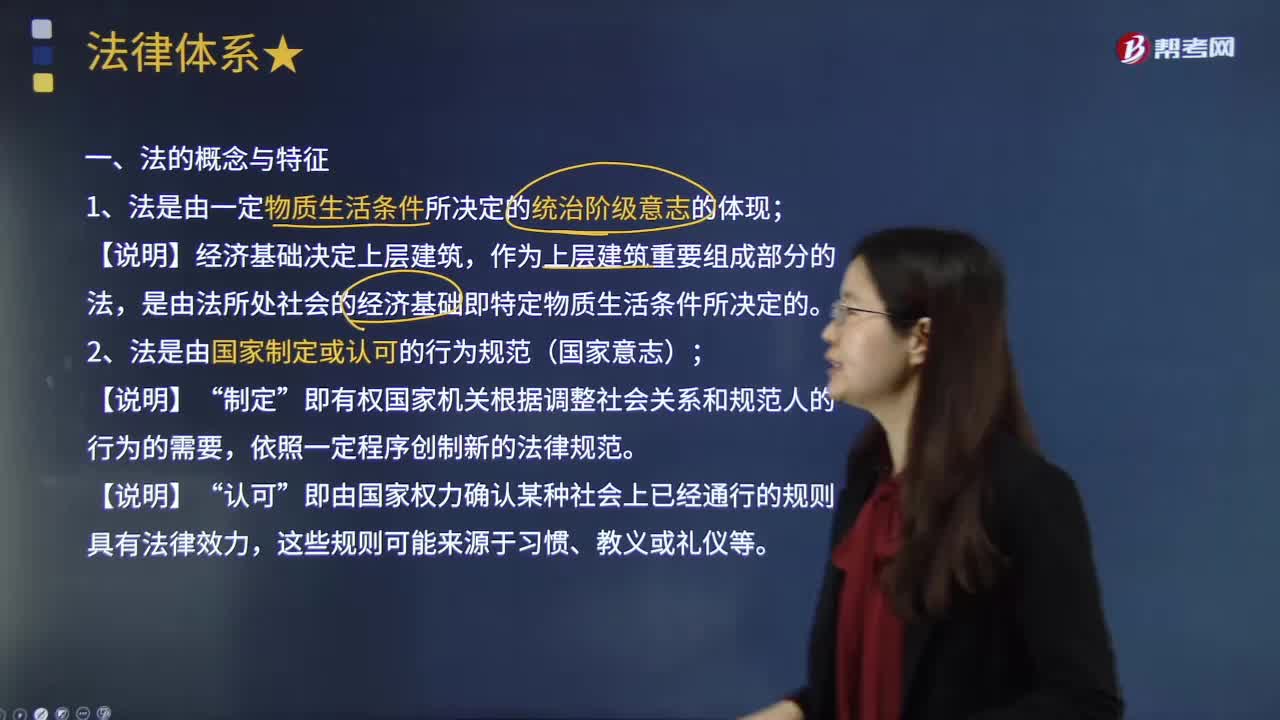

05:14什么是法的概念与特征?:从国家、阶级和物质条件等角度给出了法的科学定义,(二)法是由国家制定或认可的行为规范。即有权的国家机关根据调整社会关系和规范人的行为的需要。国家制定或认可的特征使法具有权威性和统一性。且该法律体系内部各规范之间不能相互矛盾,(三)法是由国家强制力保证实施的行为规范,法具有国家强制性并不意味着法律规范的实施都是依靠国家强制而实现。也不等于国家强制力是保证法律实施的唯一力量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日