下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

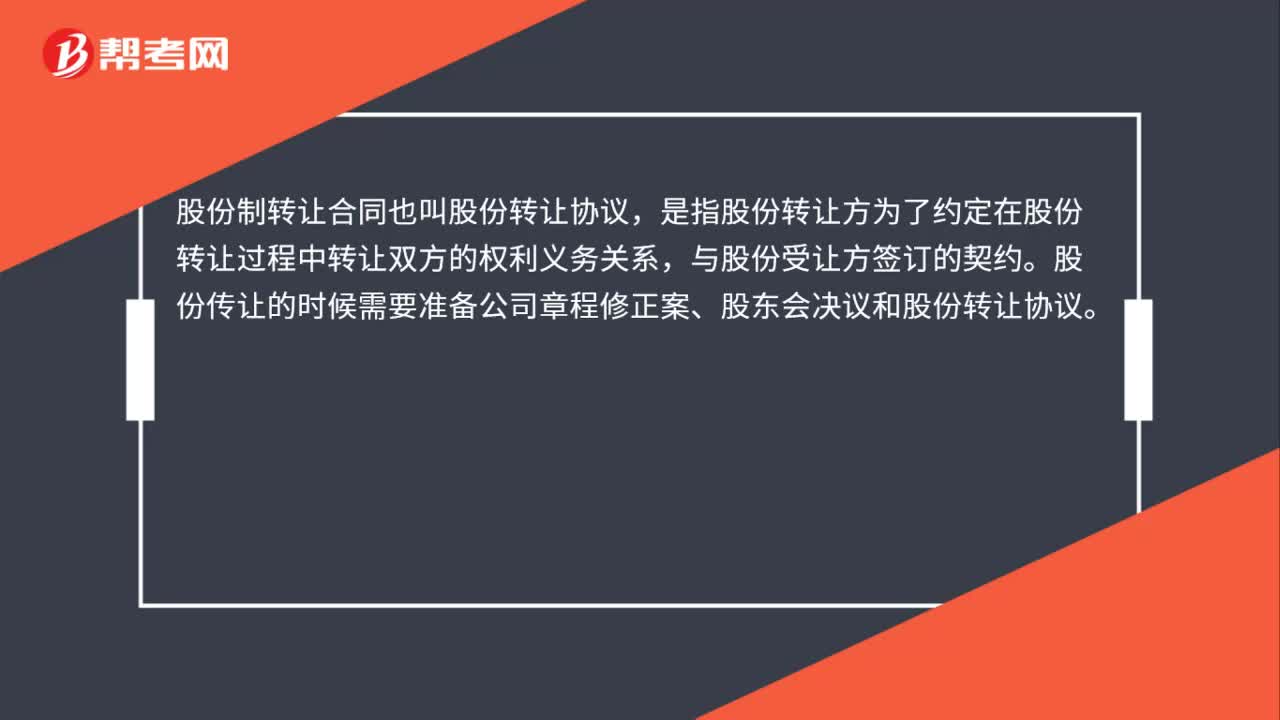

00:29股份制转让合同是什么?:股份制转让合同是什么?股份制转让合同也叫股份转让协议,是指股份转让方为了约定在股份转让过程中转让双方的权利义务关系,与股份受让方签订的契约。股份传让的时候需要准备公司章程修正案、股东会决议和股份转让协议。

00:18

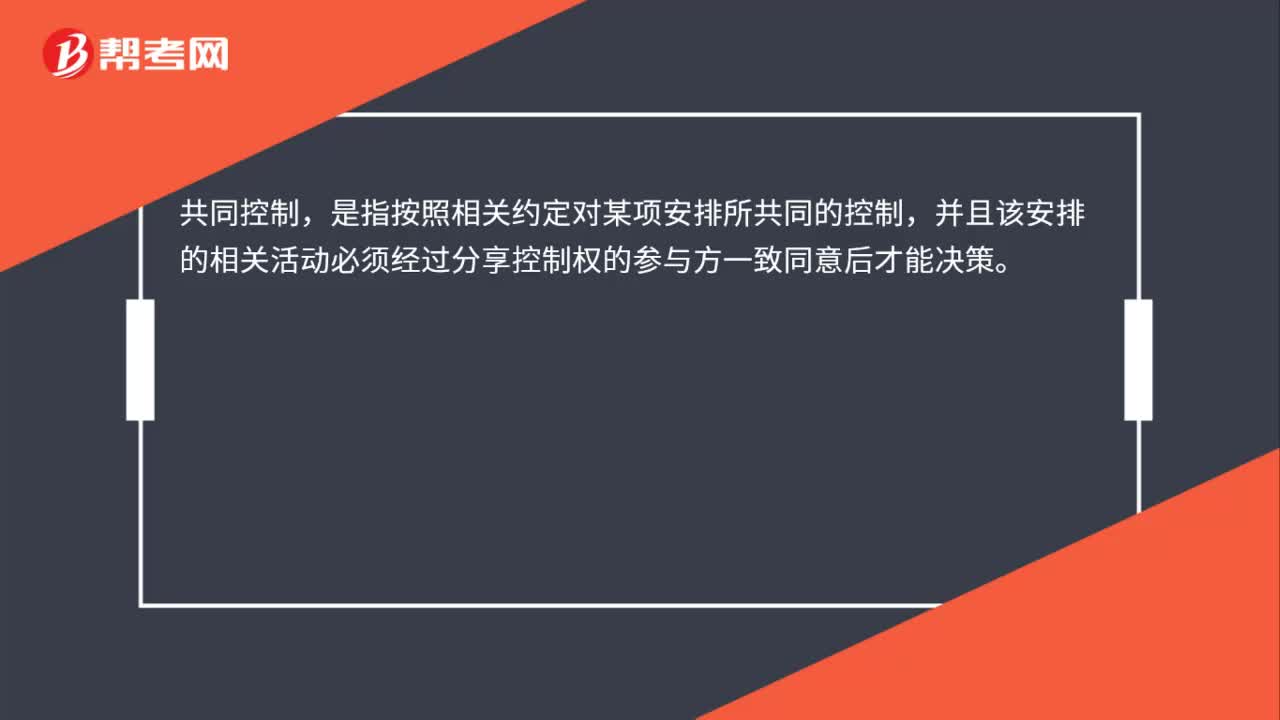

00:18共同控制是什么?:共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

00:13

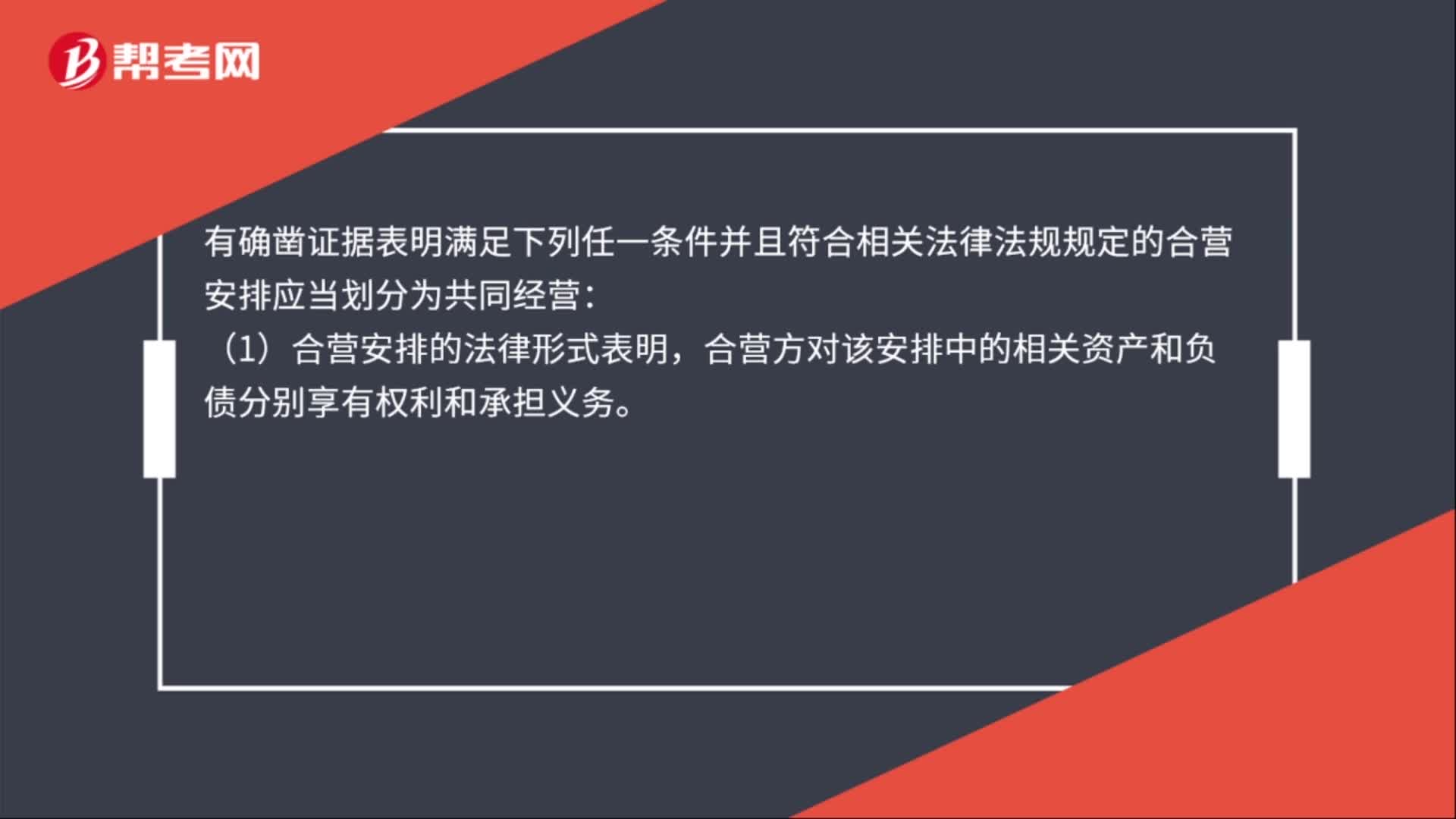

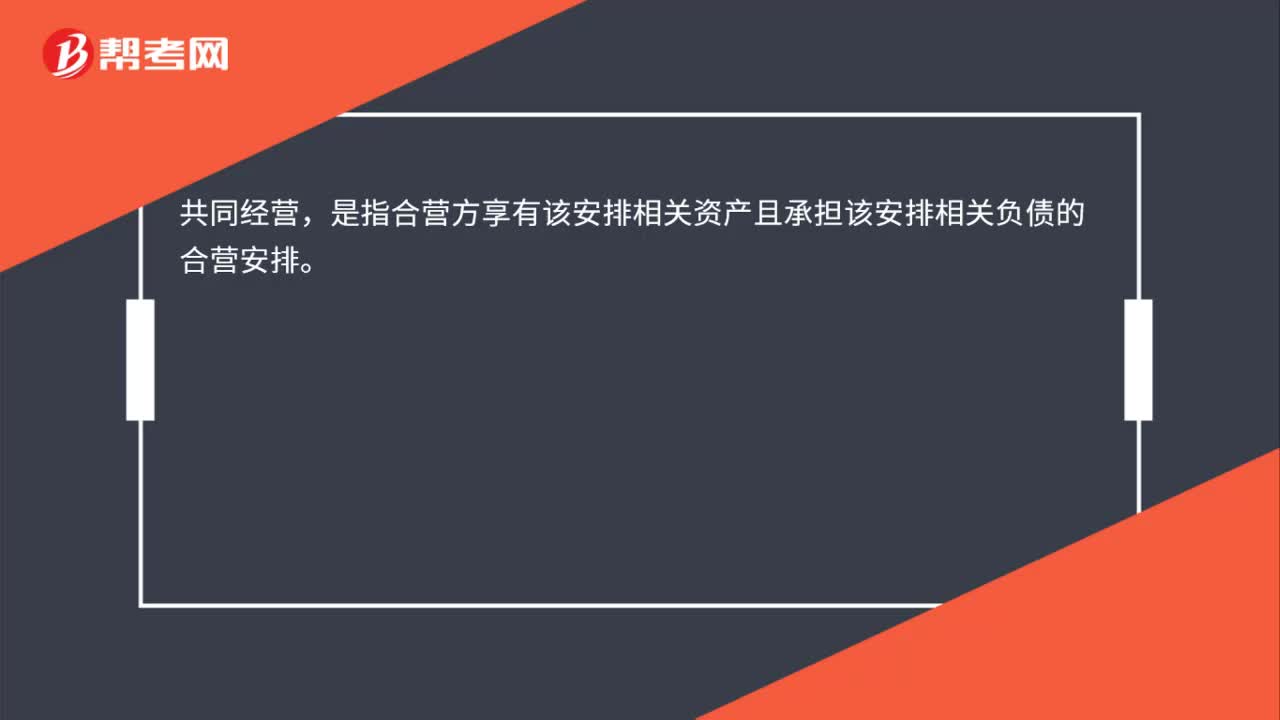

00:13共同经营是什么?:共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。

00:34

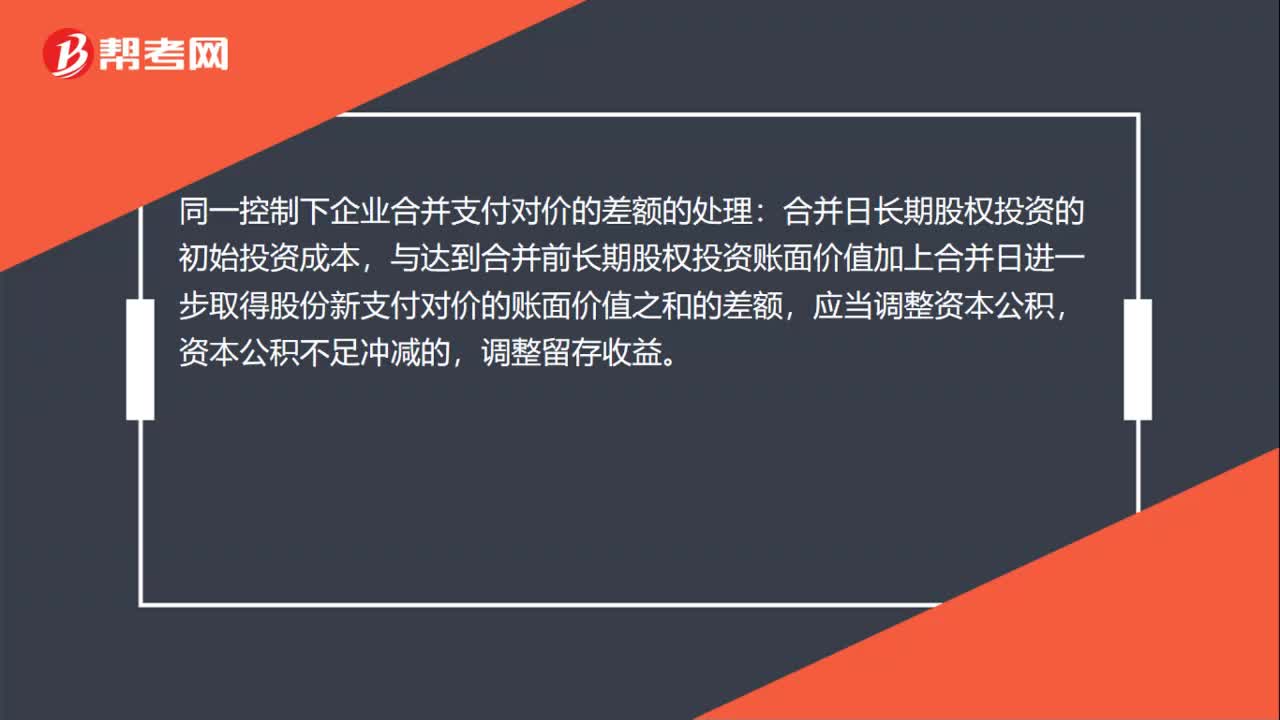

00:34同一控制下企业合并支付对价的差额怎么处理?:同一控制下企业合并支付对价的差额的处理:合并日长期股权投资的初始投资成本,与达到合并前长期股权投资账面价值加上合并日进一步取得股份新支付对价的账面价值之和的差额,应当调整资本公积,资本公积不足冲减的,调整留存收益。

01:01

01:01同一控制下企业合并怎么初始计量?:同一控制下企业合并形成的长期股权投资,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中净资产账面价值的份额作为长期股权投资的初始投资成本。长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的。

00:26

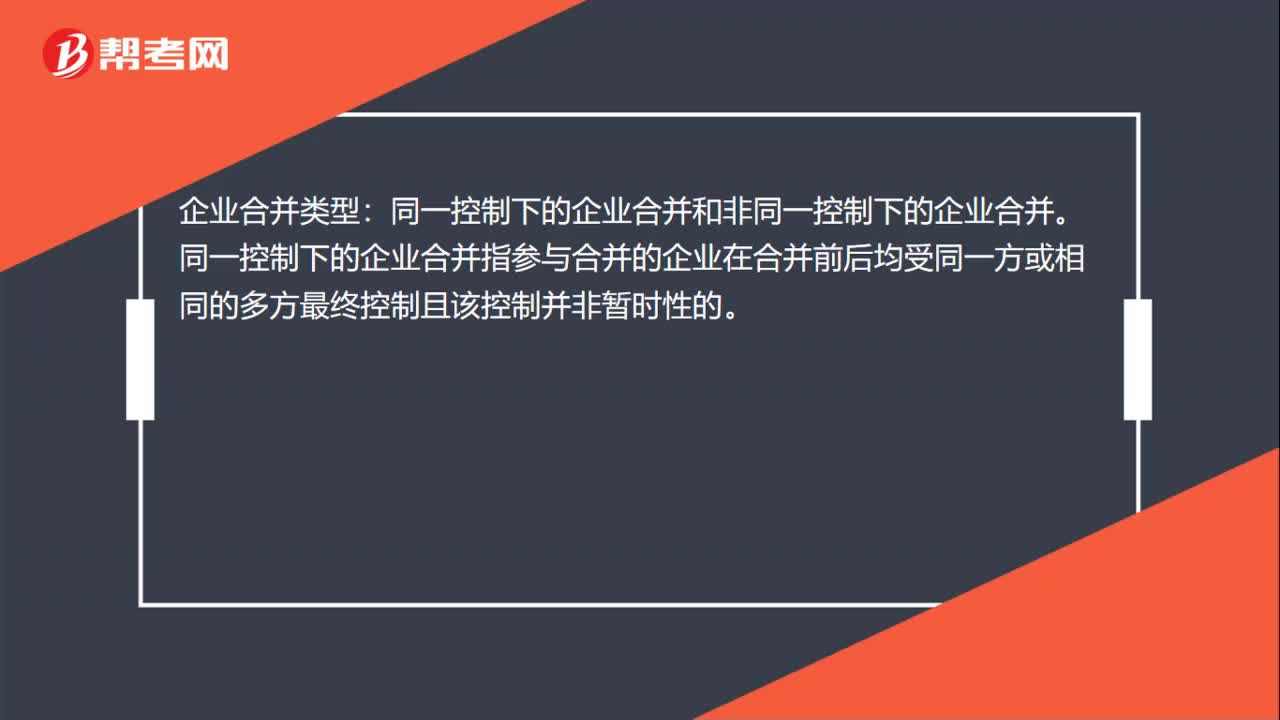

00:26非同一控制下的企业合并是什么?:企业合并类型:同一控制下的企业合并和非同一控制下的企业合并。同一控制下的企业合并指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

00:52

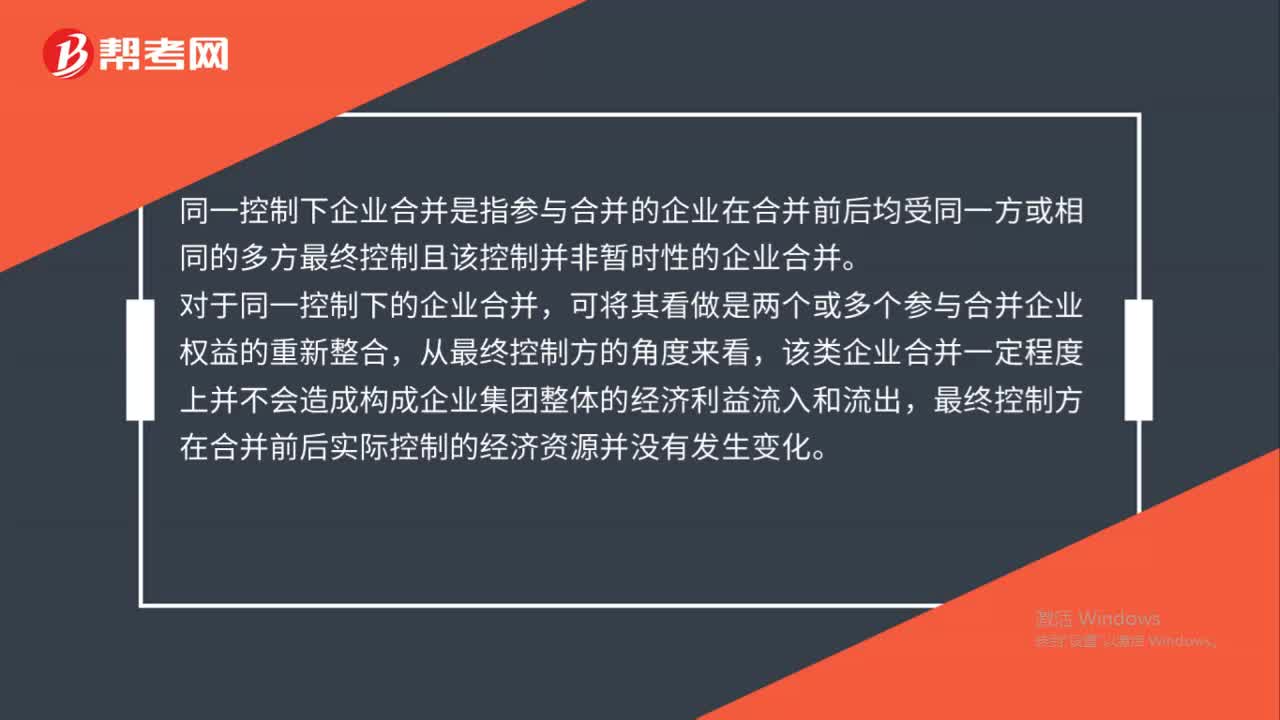

00:52同一控制下企业合并是什么?:同一控制下企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。对于同一控制下的企业合并,可将其看做是两个或多个参与合并企业权益的重新整合,从最终控制方的角度来看,该类企业合并一定程度上并不会造成构成企业集团整体的经济利益流入和流出,最终控制方在合并前后实际控制的经济资源并没有发生变化。

01:39

01:39同一控制下企业合并的会计如何处理?:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):有关资产、负债(支付的合并对价的账面价值)。资本公积——资本溢价或股本溢价(倒挤),资本公积。当资本公积在借方时:表示冲减母公司的资本公积(资本溢价或股本溢价):资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益(盈余公积和未分配利润),资本公积(资本溢价或股本溢价)(不足冲减部分冲减盈余公积和未分配利润)

00:52

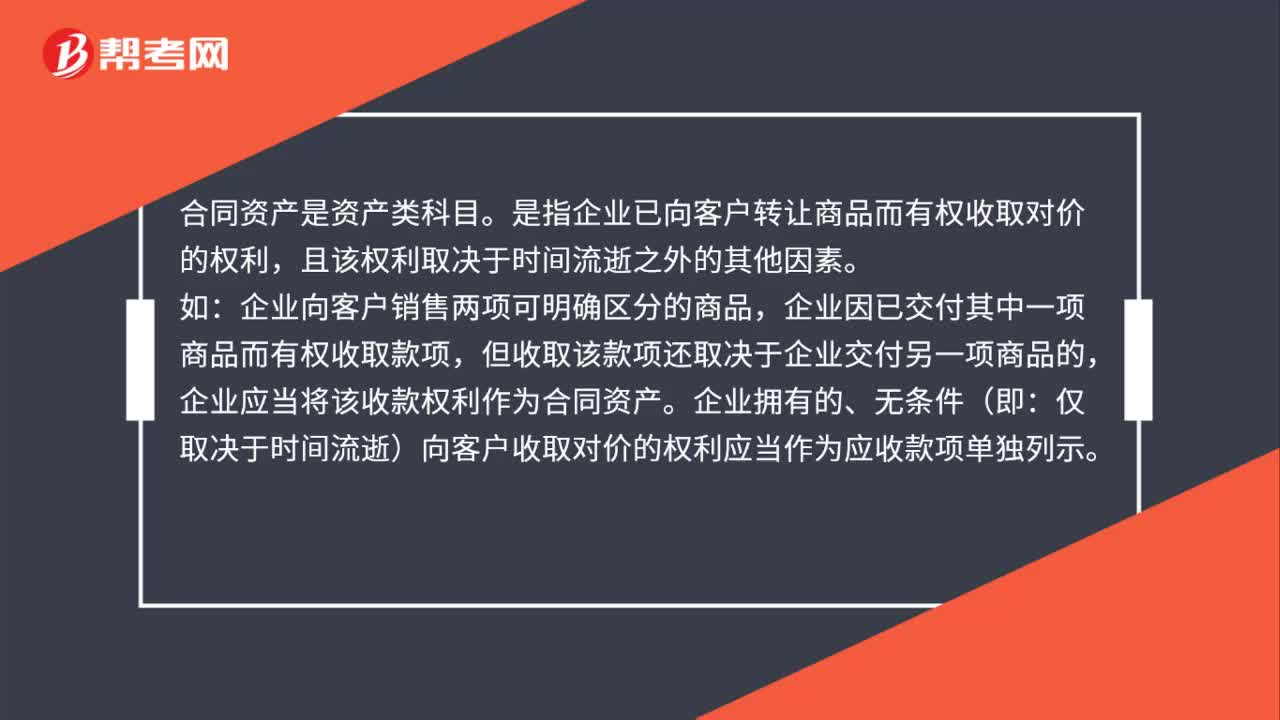

00:52合同资产是什么类科目?:合同资产是什么类科目?合同资产是资产类科目。是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。如:企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付另一项商品的,企业应当将该收款权利作为合同资产。企业拥有的、无条件(即:仅取决于时间流逝)向客户收取对价的权利应当作为应收款项单独列示。

00:26

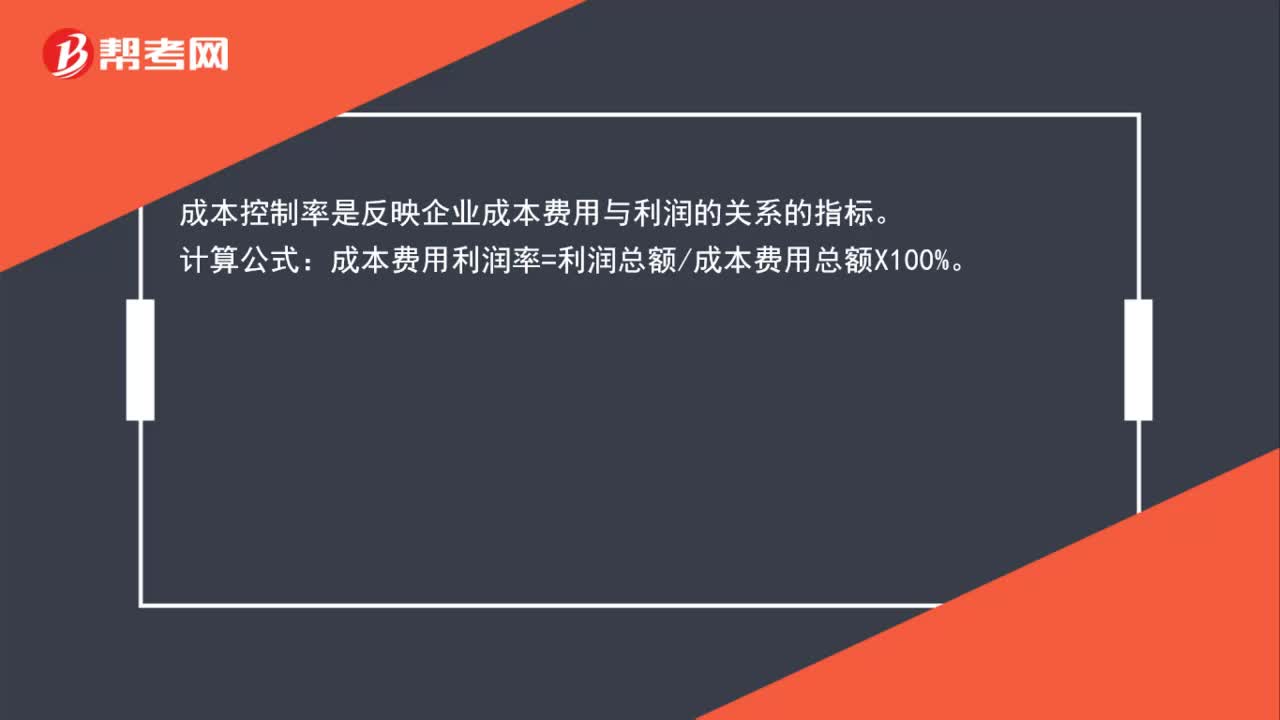

00:26成本控制率计算公式是什么?:成本控制率计算公式是什么?成本控制率是反映企业成本费用与利润的关系的指标。计算公式:成本费用利润率=利润总额成本费用总额X100%。

00:44

00:44合同资产包括什么呢?:合同资产包括什么呢?合同资产:是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。① 合同资产并不是一项无条件收款权,该权利除了时间流逝之外,还取决于其他条件(如:履行合同中的其他履约义务)才能收取相应的合同对价;② 除信用风险之外,还可能承担其他风险,如履约风险等。

00:12

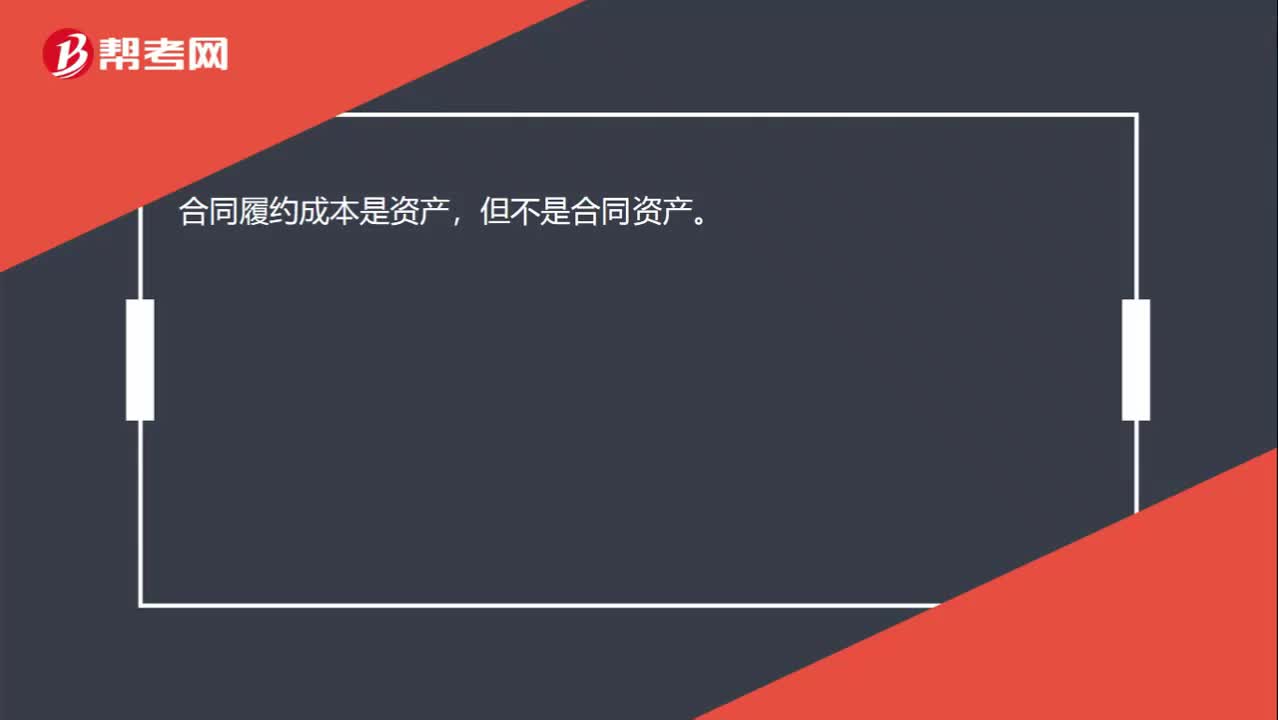

00:12合同履约成本不是合同资产吗?:合同履约成本不是合同资产吗?合同履约成本是资产,但不是合同资产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日