下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

00:30经济增加值和剩余收益是什么?:经济增加值和剩余收益是什么?经济增加值也称为经济利润,是指扣除了股东所投入的资本成本之后的真实利润。剩余收益是指投资中获得的利润,扣减其投资额按规定的最低收益率计算的投资收益后的余额。

05:01

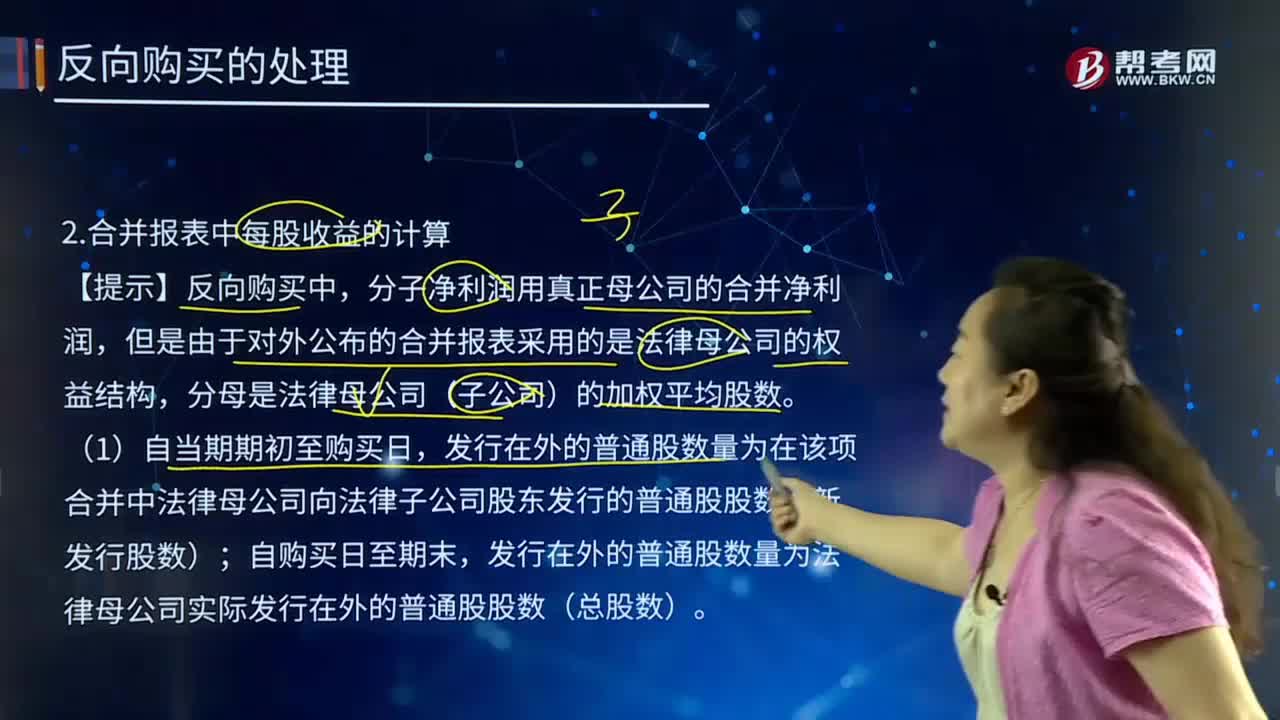

05:01合并报表中每股收益应该如何计算?:发行在外的普通股数量为在该项合并中法律母公司向法律子公司股东发行的普通股股数(新发行股数);法律子公司的合并净利润/法律母公司的加权平均股数=法律子公司合并净利润/(新发行股数×合并前的月份/12+合并后总股数×合并后的月份/12)[例题·接上例]甲公司20X4年实现合并净利润为1200万元,(2)如果法律母公司以现金加普通股为合并对价,得出法律母公司假设全部发行普通股的股数。

00:55

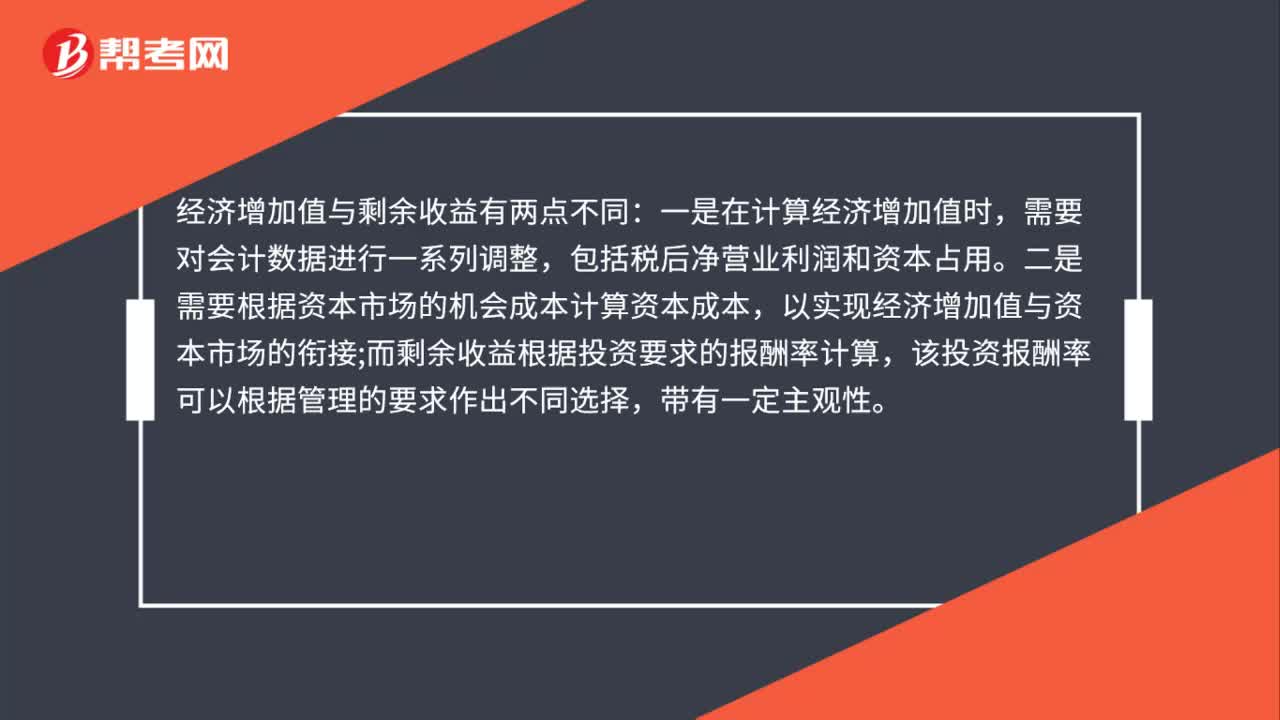

00:55经济增加值与剩余经营收益的区别有哪些?:经济增加值与剩余经营收益的区别有哪些?经济增加值与剩余收益有两点不同:一是在计算经济增加值时,需要对会计数据进行一系列调整,包括税后净营业利润和资本占用。二是需要根据资本市场的机会成本计算资本成本,以实现经济增加值与资本市场的衔接;而剩余收益根据投资要求的报酬率计算,该投资报酬率可以根据管理的要求作出不同选择,带有一定主观性。

01:30

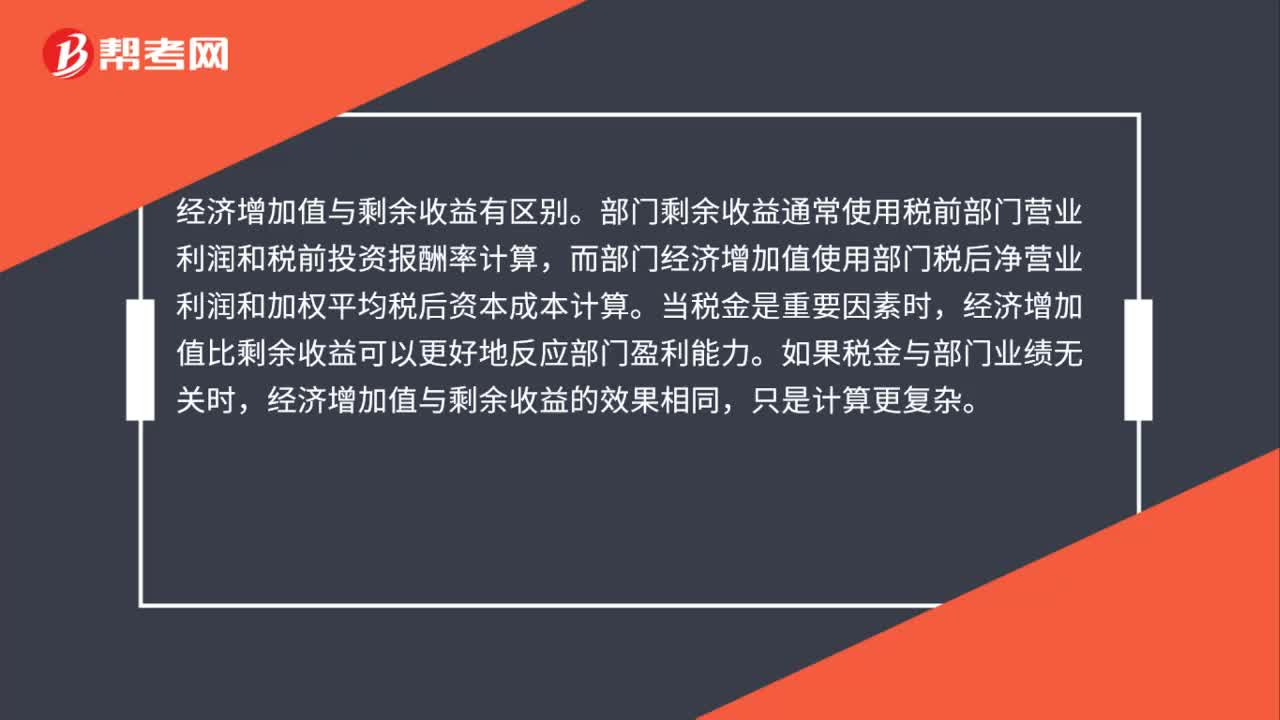

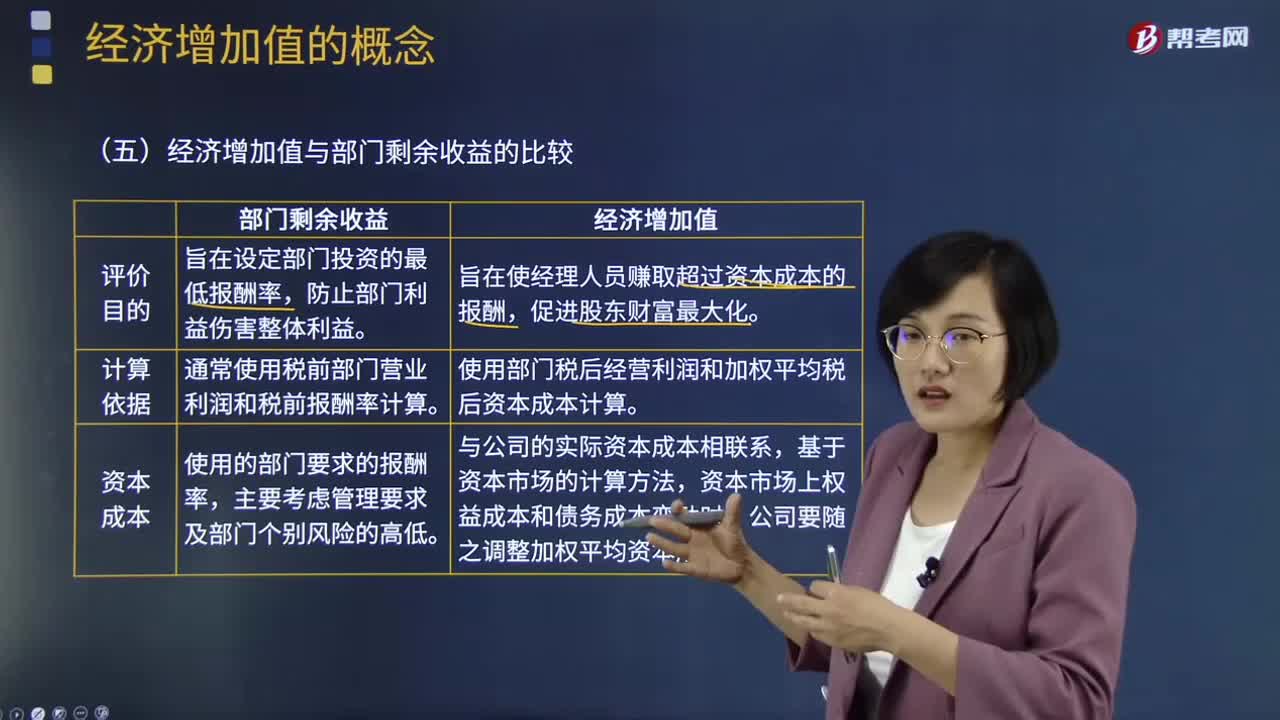

01:30经济增加值与部门剩余收益的区别是什么?:经济增加值与部门剩余收益的区别是什么?经济增加值与剩余收益有区别。部门剩余收益通常使用税前部门营业利润和税前投资报酬率计算,而部门经济增加值使用部门税后净营业利润和加权平均税后资本成本计算。经济增加值比剩余收益可以更好地反应部门盈利能力。经济增加值与剩余收益的效果相同,由于经济增加值与公司的实际资本成本相联系,因此是基于资本市场的计算方法,资本市场上权益成本和债务成本变动时。

00:41

00:41经济增加值与部门剩余收益的联系有哪些?:经济增加值与部门剩余收益的联系有哪些?经济增加值和剩余收益都与投资报酬率相联系。剩余收益业绩评价旨在设定部门投资的最低报酬率,防止部门利益伤害整体利益;而经济增加值旨在使经理人员赚取超过资本成本的报酬,促进股东财富最大化。

00:29

00:29部门剩余收益的资本成本是什么?:部门剩余收益的资本成本是什么?计算剩余收益使用的部门要求的报酬率,主要考虑管理要求以及部门个别风险的高低。不随资本市场上权益资本和债务成本的变动而变动。

00:27

00:27部门剩余收益的评价目的是什么?:部门剩余收益的评价目的是什么?部门剩余收益通常使用税前部门营业利润和税前投资报酬率计算,剩余收益业绩评价旨在设定部门投资的最低报酬率,防止部门利益伤害整体利益。

00:25

00:25部门剩余收益的计算依据是什么?:部门剩余收益的计算依据是什么?部门剩余收益通常使用税前部门营业利润和税前投资报酬率计算。计算剩余收益使用的部门要求的报酬率,主要考虑管理要求以及部门个别风险的高低。

00:30

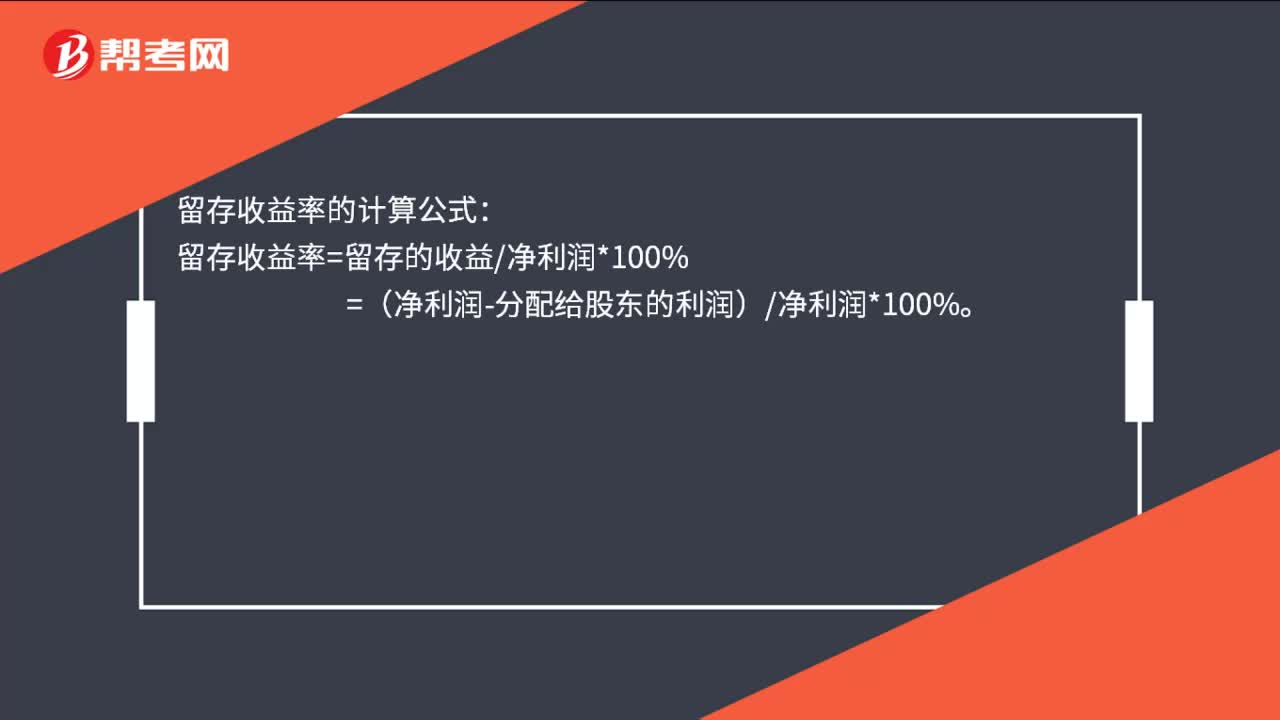

00:30留存收益率怎么计算?:留存收益率怎么计算?留存收益率的计算公式:留存收益率=留存的收益净利润*100%。=(净利润-分配给股东的利润)净利润*100%

02:08

02:08经济增加值与部门剩余收益有什么区别?:经济增加值与部门剩余收益有什么区别?部门剩余收益通常使用税前部门营业利润和税前投资报酬率计算,而部门经济增加值使用部门税后净营业利润和加权平均税后资本成本计算。经济增加值比剩余收益可以更好地反应部门盈利能力。经济增加值与部门剩余收益有三个方面的差异:部门剩余收益旨在设定部门投资的最低报酬率。经济增加值旨在使经理人员赚取超过资本成本的报酬。部门剩余收益通常使用税前部门营业利润和税前报酬率计算。

11:57

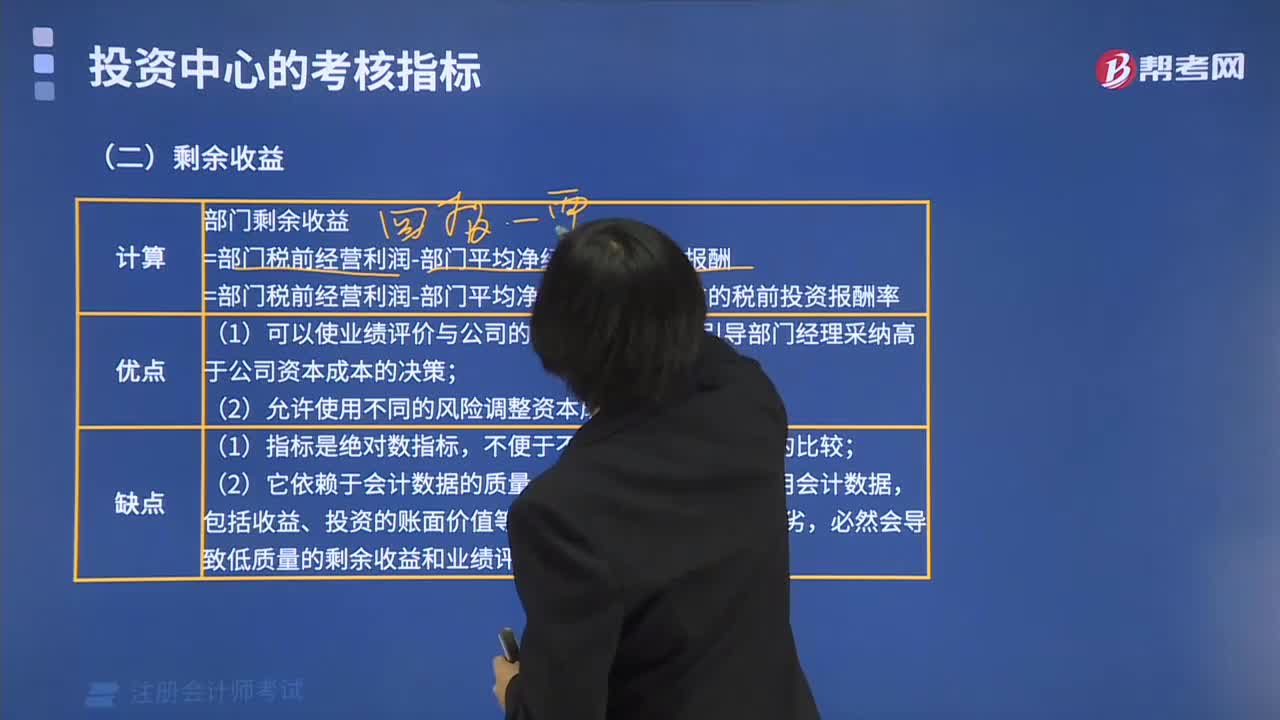

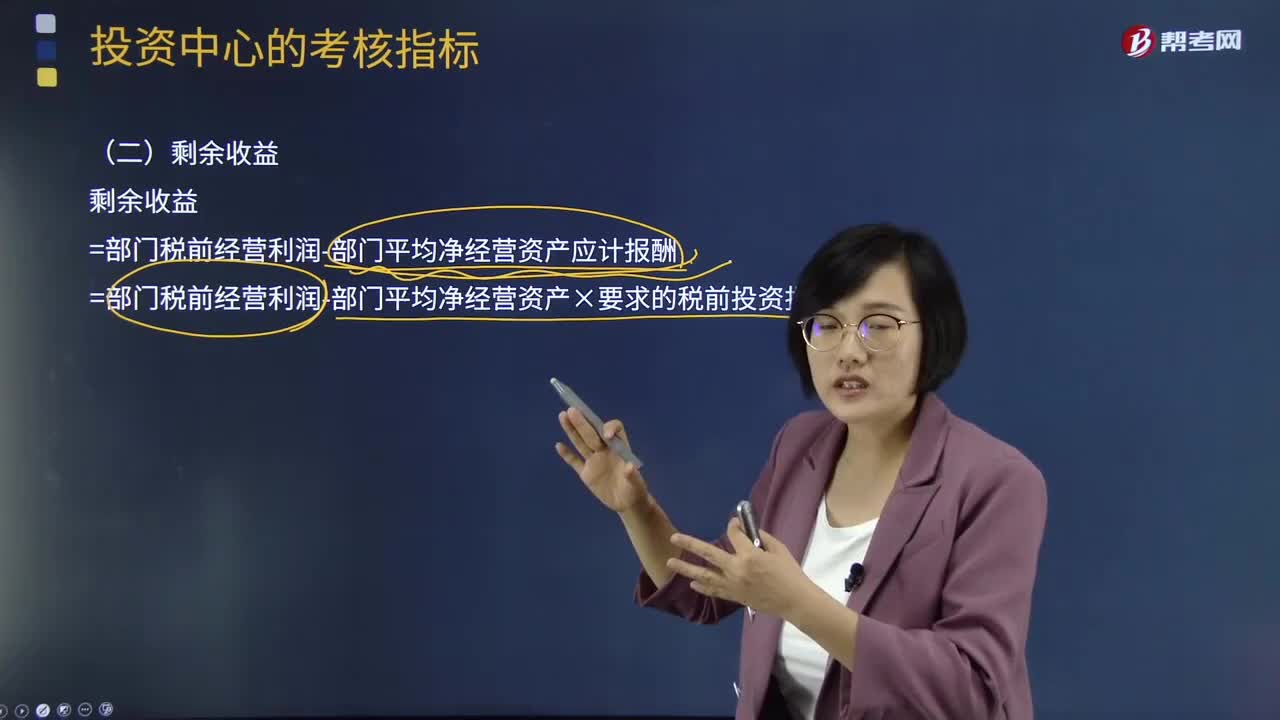

11:57速记什么是剩余收益?:扣减其投资额(或净资产占用额)按规定(或预期)的最低收益率计算的投资收益后的余额。剩余收益=部门税前经营利润-部门平均净经营资产应计报酬,=部门税前经营利润-部门平均净经营资产×要求的税前投资报酬率,剩余收益的计算要使用会计数据,假设A部门要求的税前投资报酬率为10%:采纳投资方案后的剩余收益=(90 000+13 000)-(560 000+100 000)×12%=23。

12:39

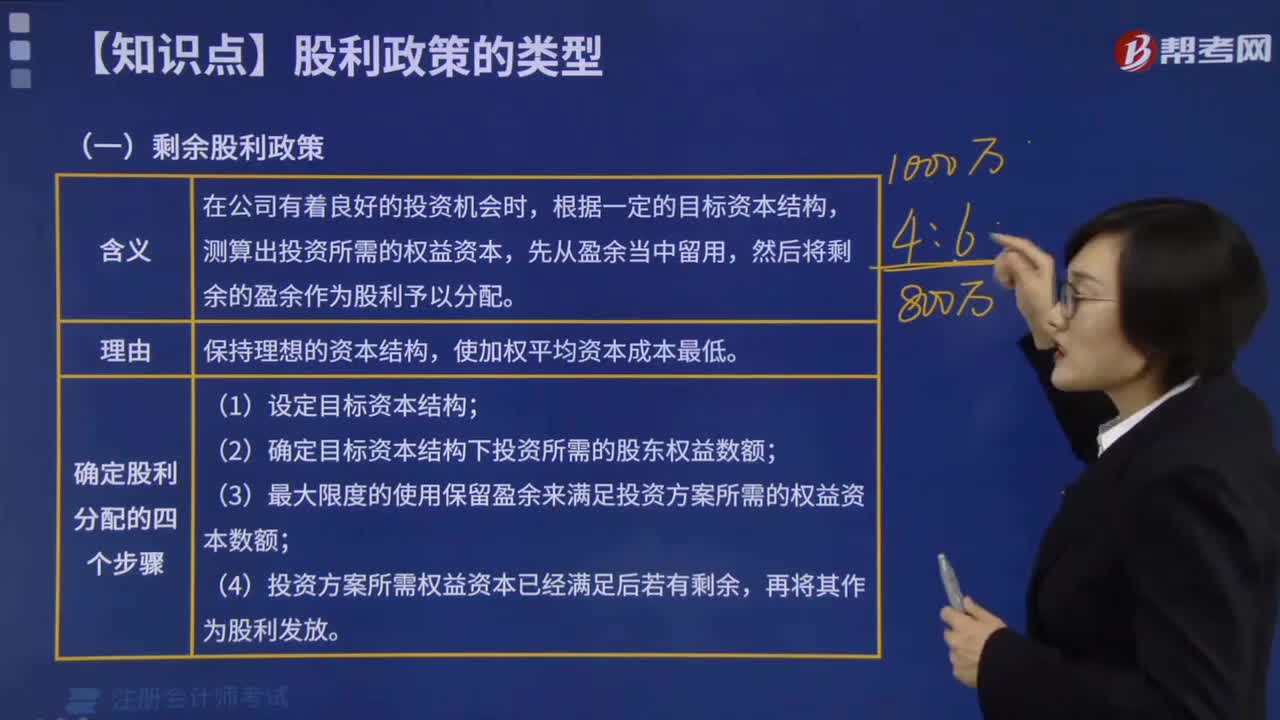

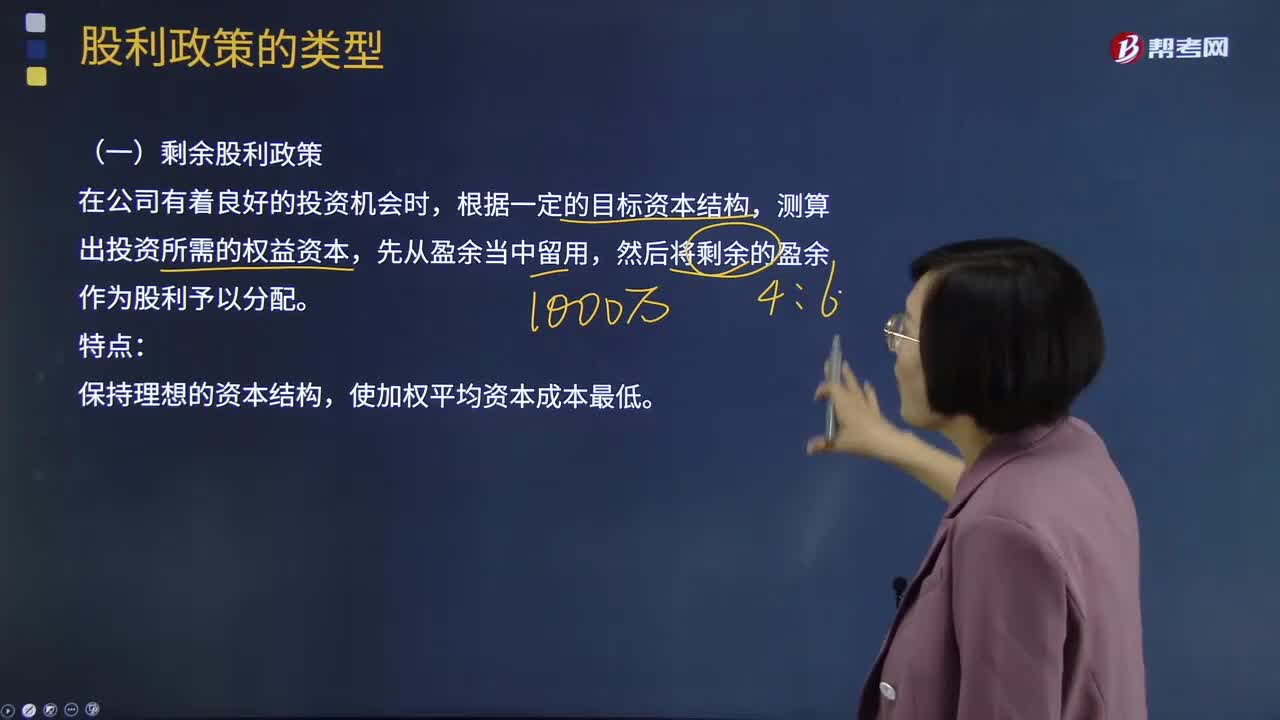

12:39剩余股利政策是什么意思?:测算出投资所需的权益资本,采用剩余股利政策,(2)确定目标资本结构下投资所需的股东权益数额;(3)最大限度的使用保留盈余来满足投资方案所需的权益资本数额;(4)投资方案所需权益资本满足后若有剩余,①资本结构是长期有息负债(长期借款和公司债券)和所有者权益的比率,②分配股利的现金问题是营运资金管理问题,不能动用以前年度未分配利润分配股利,还需要按照目标资本结构去增发新股和借款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日