下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:35

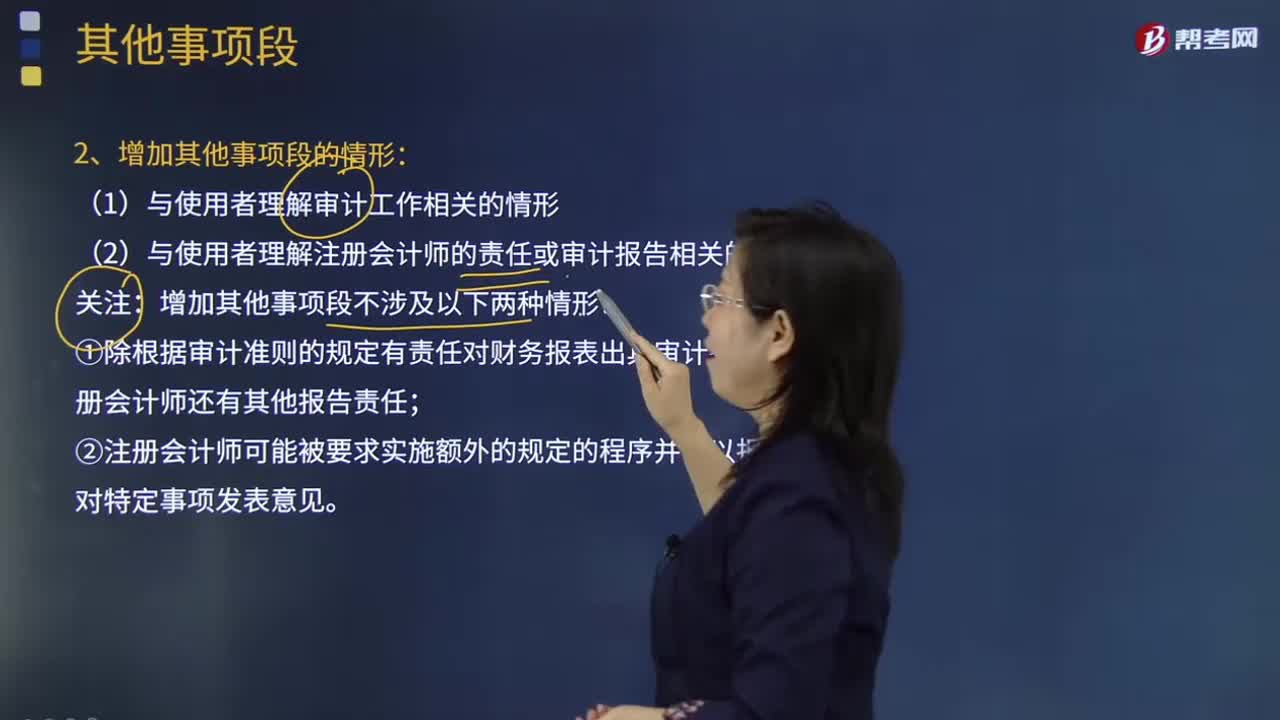

03:35需要增加其他事项段的情形有哪些?:需要增加其他事项段的情形有哪些?

00:34

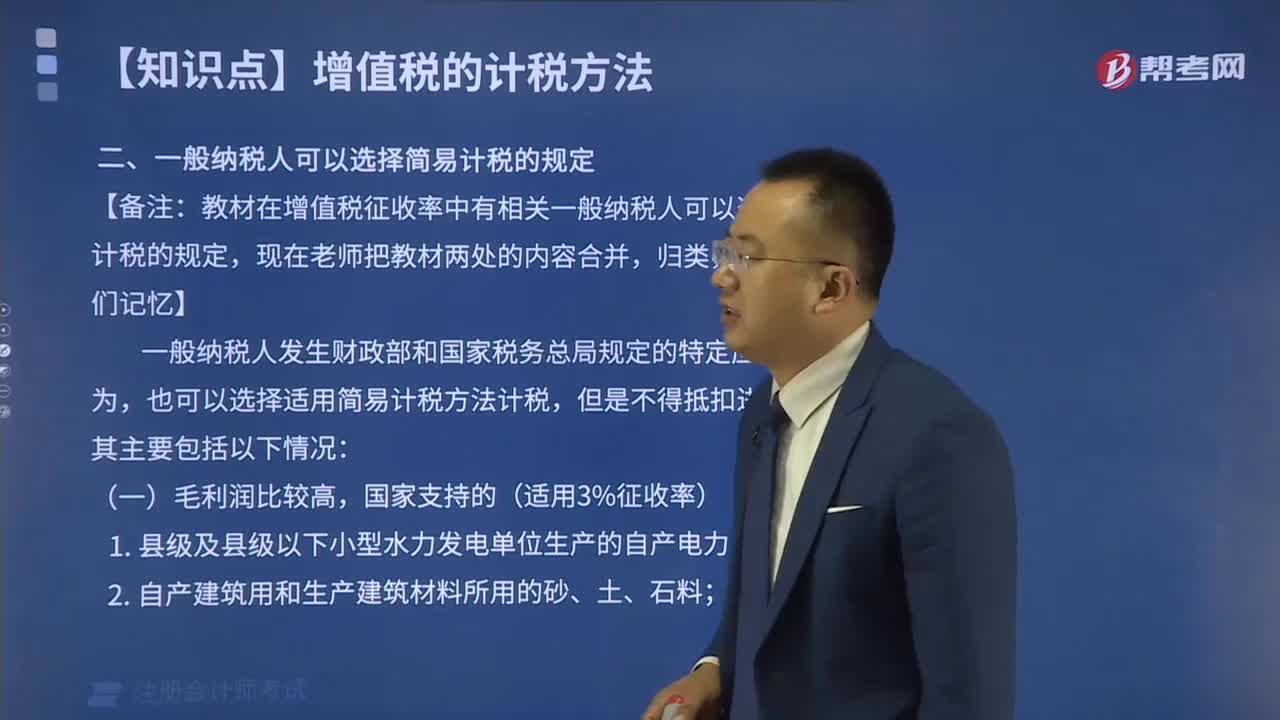

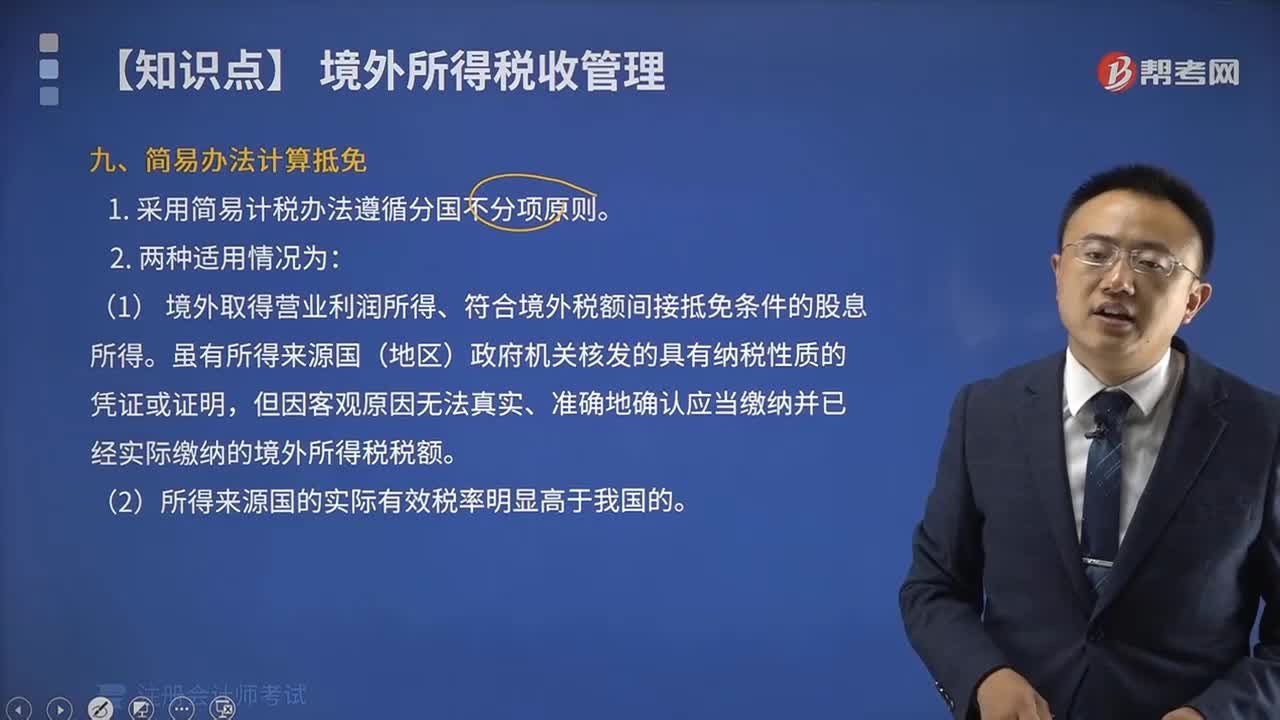

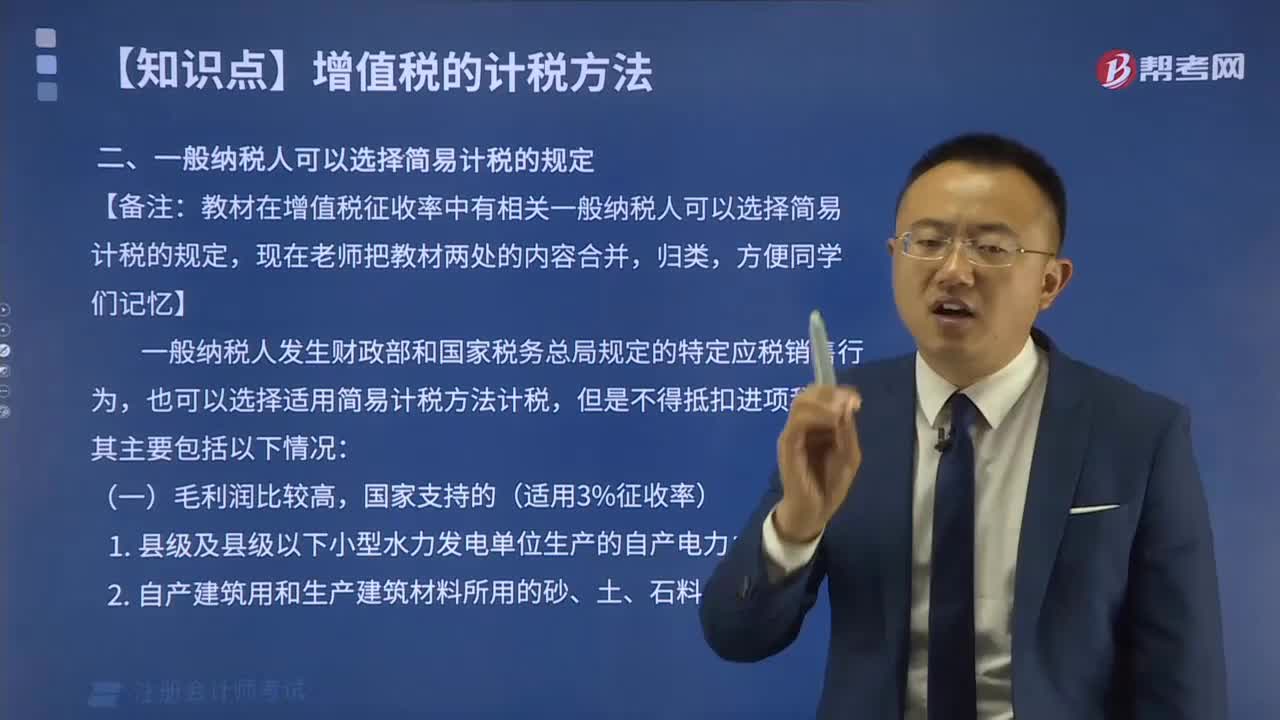

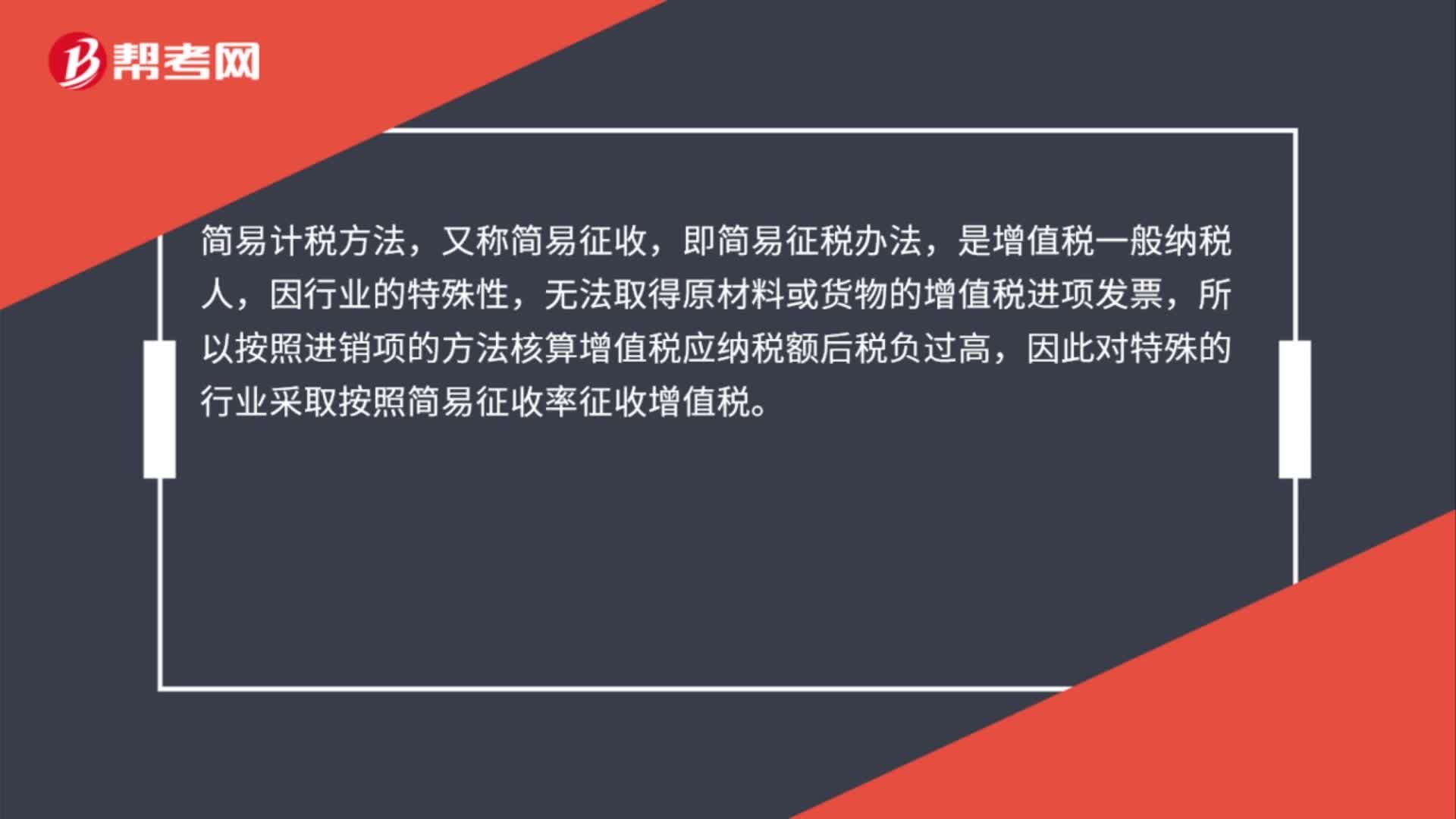

00:34简易计税方法是什么?:简易计税方法,又称简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

05:12

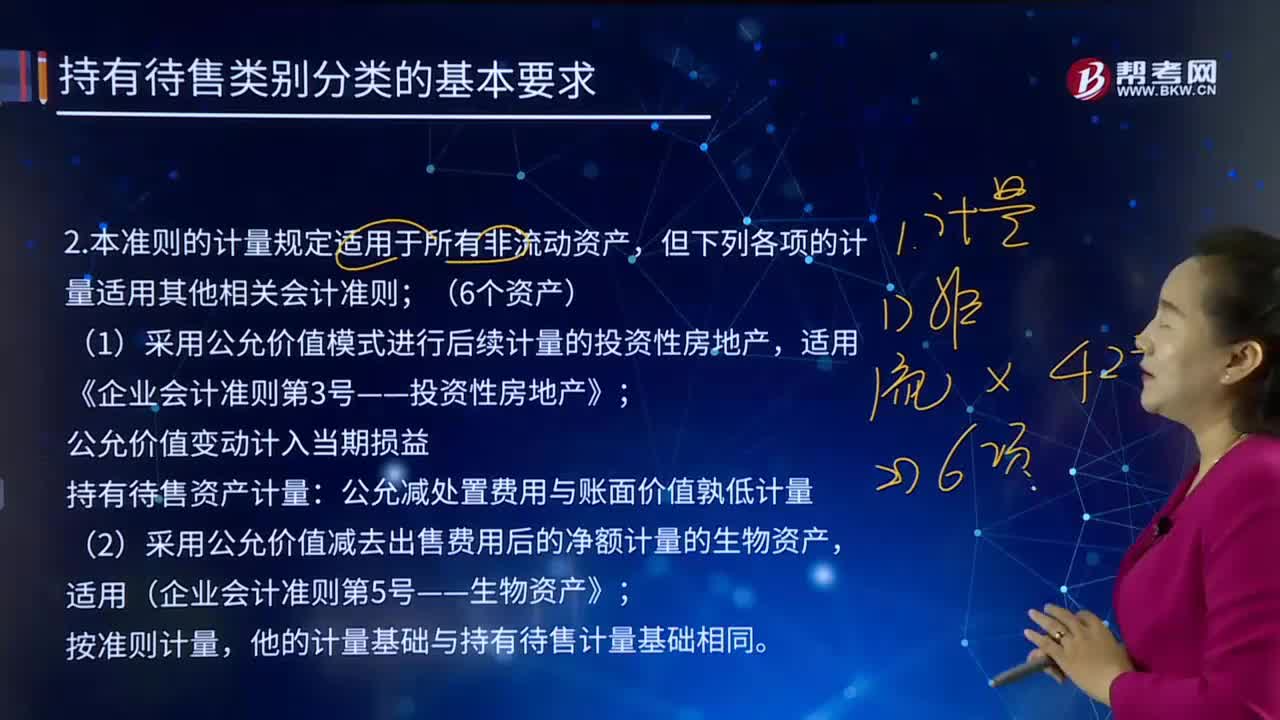

05:12计量适用其他相关会计准则的情形有哪些?:计量适用其他相关会计准则的情形有哪些?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》准则的计量规定适用于所有非流动资产,但下列各项的计量适用其他相关会计准则。(1)采用公允价值模式进行后续计量的投资性房地产。适用《企业会计准则第3号——投资性房地产》。(2)采用公允价值减去出售费用后的净额计量的生物资产。适用(企业会计准则第5号——生物资产》。

10:52

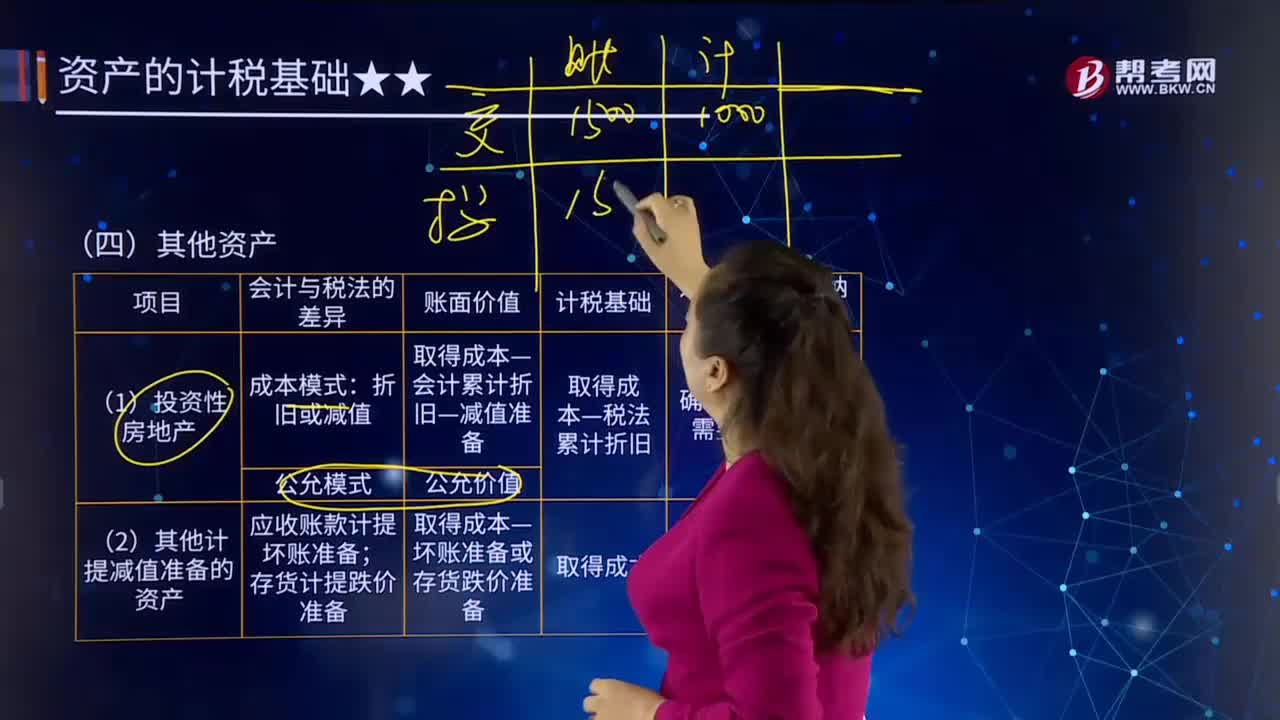

10:52资产的计税基础中其他资产有哪些?:税法规定资产在持有期间公允价值的变动不计入应纳税所得额,待处置时一并计算确定应计入应纳税所得额的金额。其计税基础为取得成本扣除按照税法规定允许税前扣除的折旧额后的金额,该项投资性房地产的账面价值900万元与其计税基础562.5万元之间产生了337.5万元的暂时性差异,应计提的存货跌价准备=5 000-4 000=1 000(万元)。该项原材料的计税基础不会因存货跌价准备的提取而发生变化。

02:30

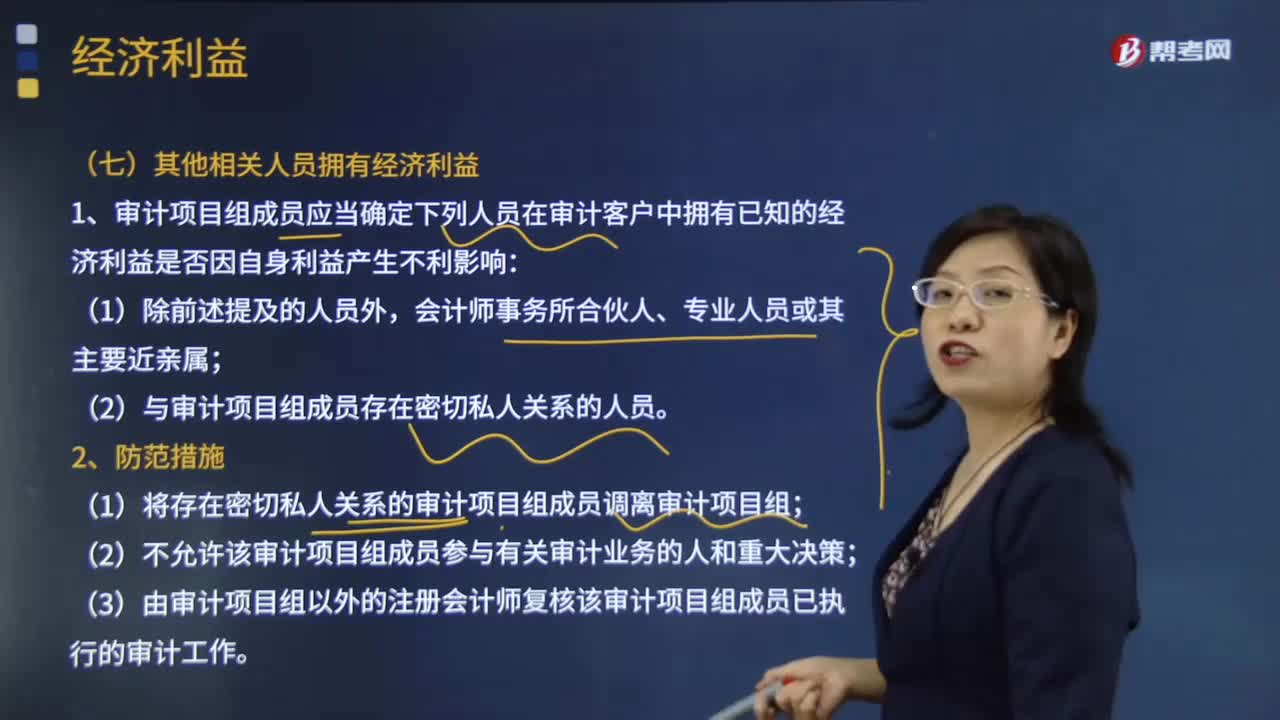

02:30其他相关人员在哪些情况下可以拥有经济利益?:其他相关人员在哪些情况下可以拥有经济利益?(一)其他相关人员拥有经济利益:1.审计项目组成员应当确定下列人员在审计客户中拥有已知的经济利益是否因自身利益产生不利影响,(2)与审计项目组成员存在密切私人关系的人员;(2)不允许该审计项目组成员参与有关审计业务的人和重大决策,通过继承、馈赠或合并从审计客户取得直接经济利益或重大间接经济利益,2.如果审计项目组成员或其主要近亲属获得经济利益。

01:05

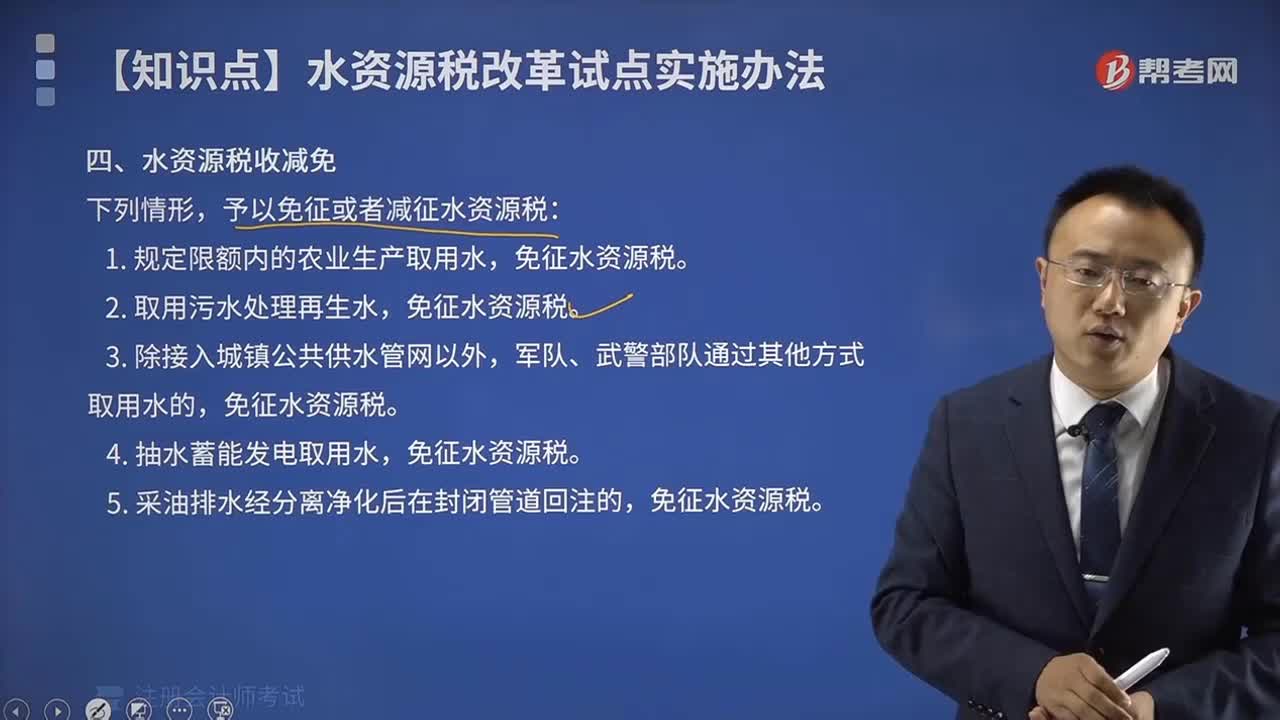

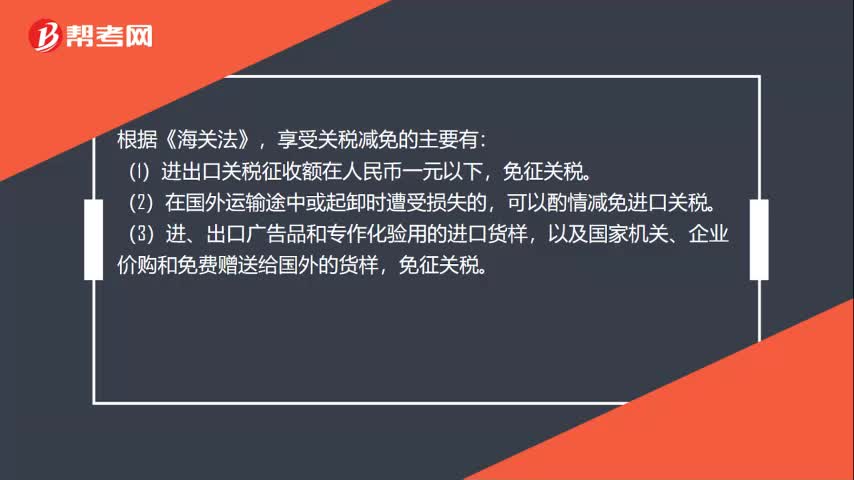

01:05哪些情形可以减免关税?:哪些情形可以减免关税?享受关税减免的主要有:(1)进出口关税征收额在人民币一元以下,免征关税。可以酌情减免进口关税。(3)进、出口广告品和专作化验用的进口货样,以及国家机关、企业价购和免费赠送给国外的货样,(4)暂时进出口的展览品和货样,免征关税。可以减免关税。(6)非贸易性自用物品的关税在人民币150元以下的,可由海关关长酌情减免。免征关税和工商统一税。

03:53

03:53办理纳税的情形有哪些?:由纳税人自行向税务机关申报取得的应税所得项目和数额,并按税法规定计算应纳税额的一种纳税方法。1、取得综合所得需要办理汇算清缴。(二)取得综合所得需要办理汇算清缴的纳税申报:取得综合所得且符合下列情形之一的纳税人,3、纳税年度内预缴税额低于应纳税额。(1)需要办理汇算清缴的纳税人,选择向其中一处任职、受雇单位所在地主管税务机关办理纳税申报;

03:19

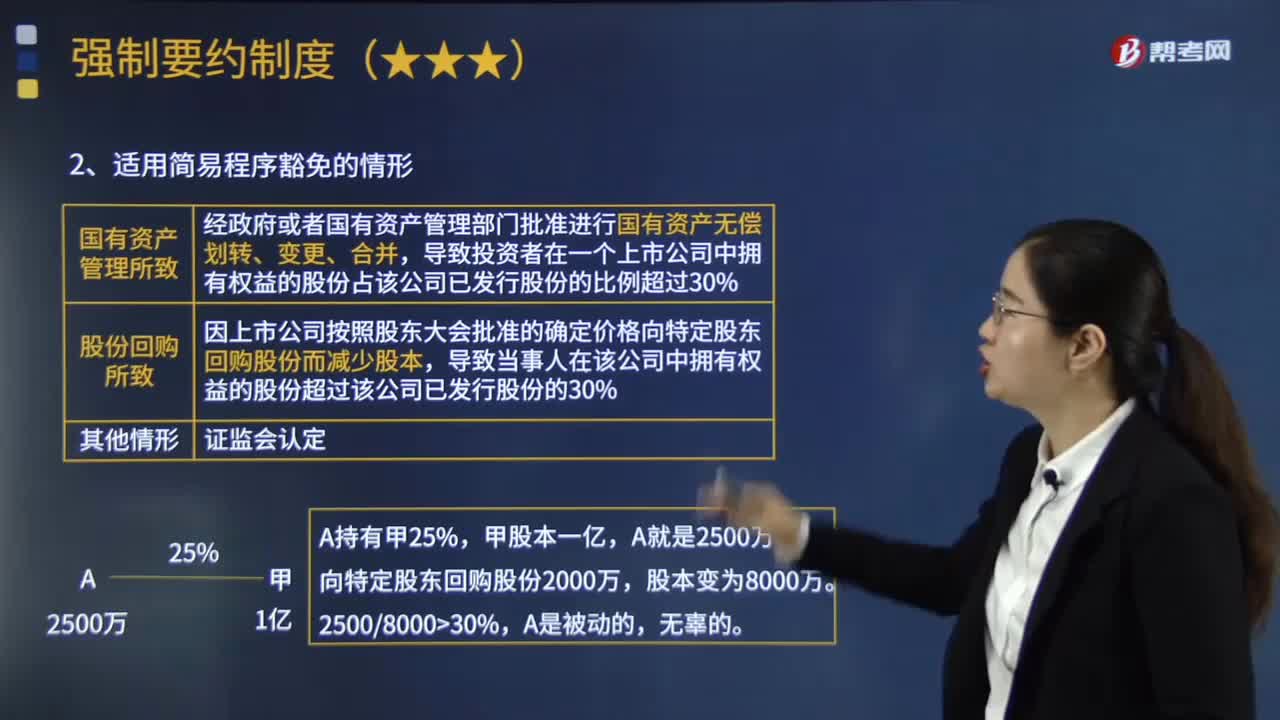

03:19适用简易程序免于发出要约收购方式增持股份的情形有哪些?:适用简易程序免于发出要约收购方式增持股份的情形有哪些?当事人可以向中国证监会提出免于发出要约的申请,相关投资者可以向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续(默认同意):经政府或者国有资产管理部门批准进行国有资产无偿划转、变更、合并。导致投资者在一个上市公司中拥有权益的股份占该公司已发行股份的比例超过30%,(2)股份回购所致。

04:15

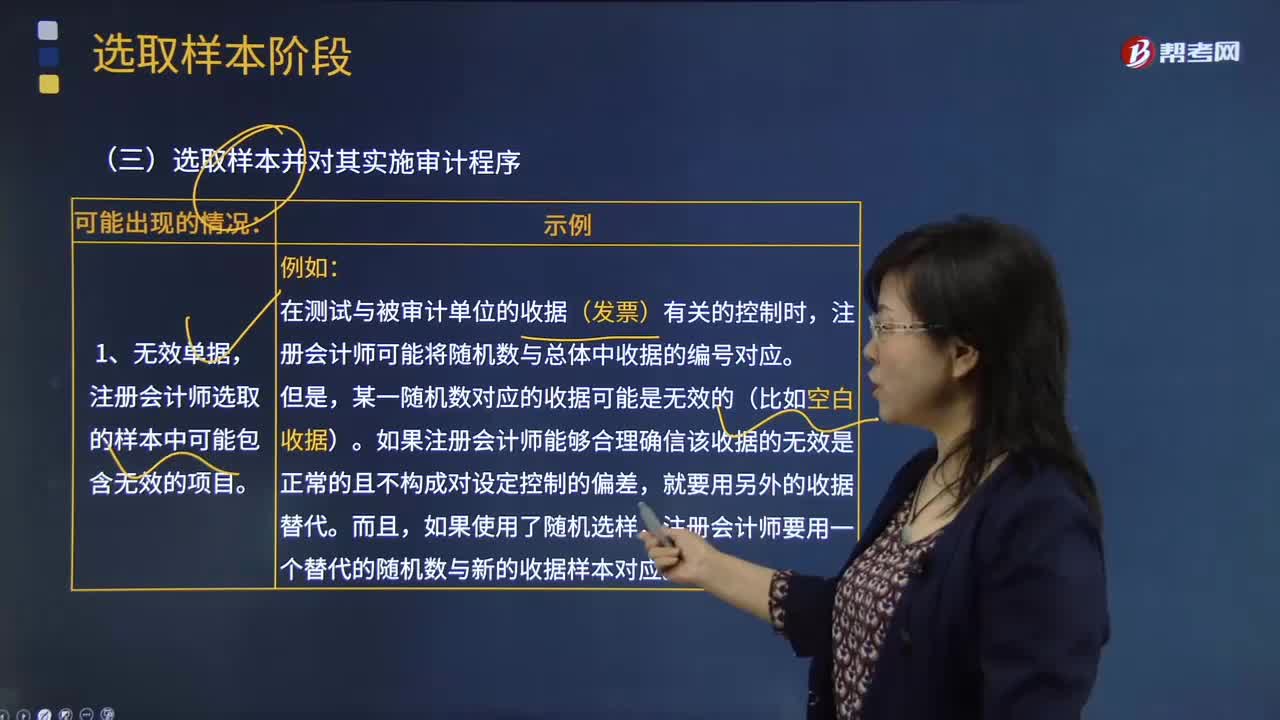

04:15会计师选取样本并对其实施审计程序可能出现的情况有哪些?:会计师选取样本并对其实施审计程序可能出现的情况有哪些?注册会计师选取的样本中可能包含无效的项目。注册会计师可能将随机数与总体中收据的编号对应。如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,注册会计师要用一个替代的随机数与新的收据样本对应。注册会计师对未使用或不适用单据的考虑与无效单据类似:就应合理确信该收据号码实际上代表一张未使用收据且不构成控制偏差。

10:06

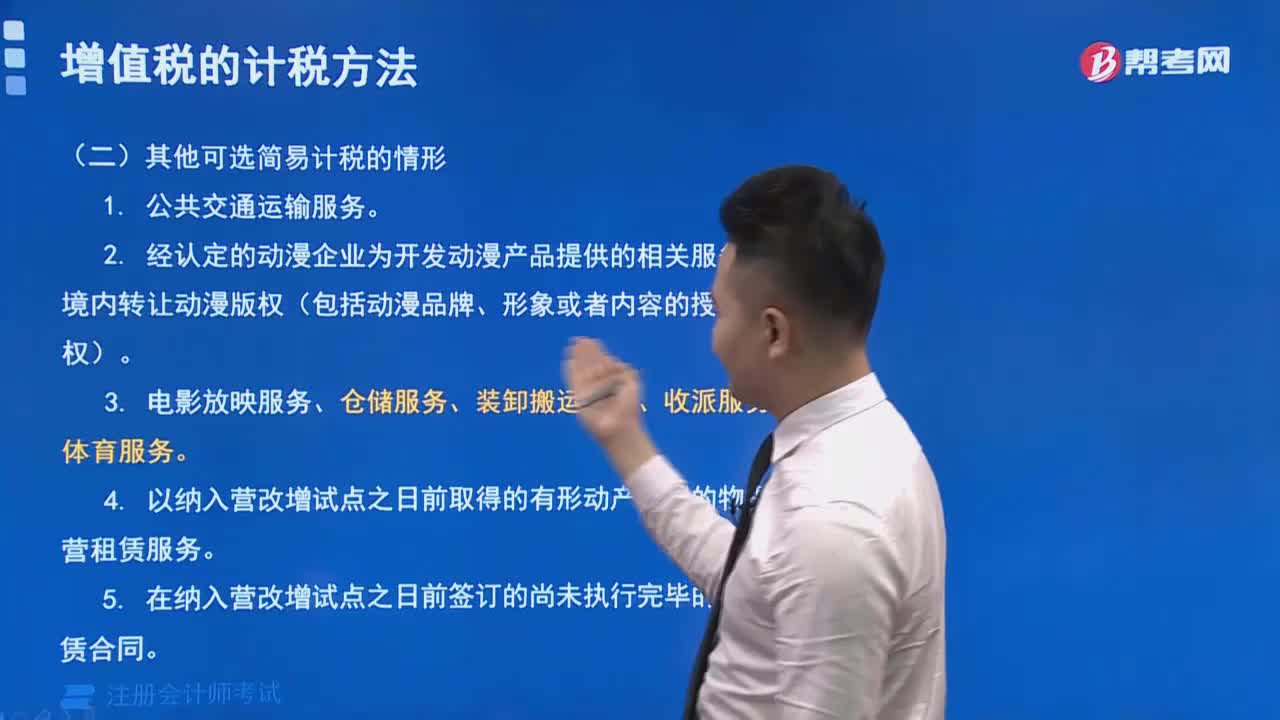

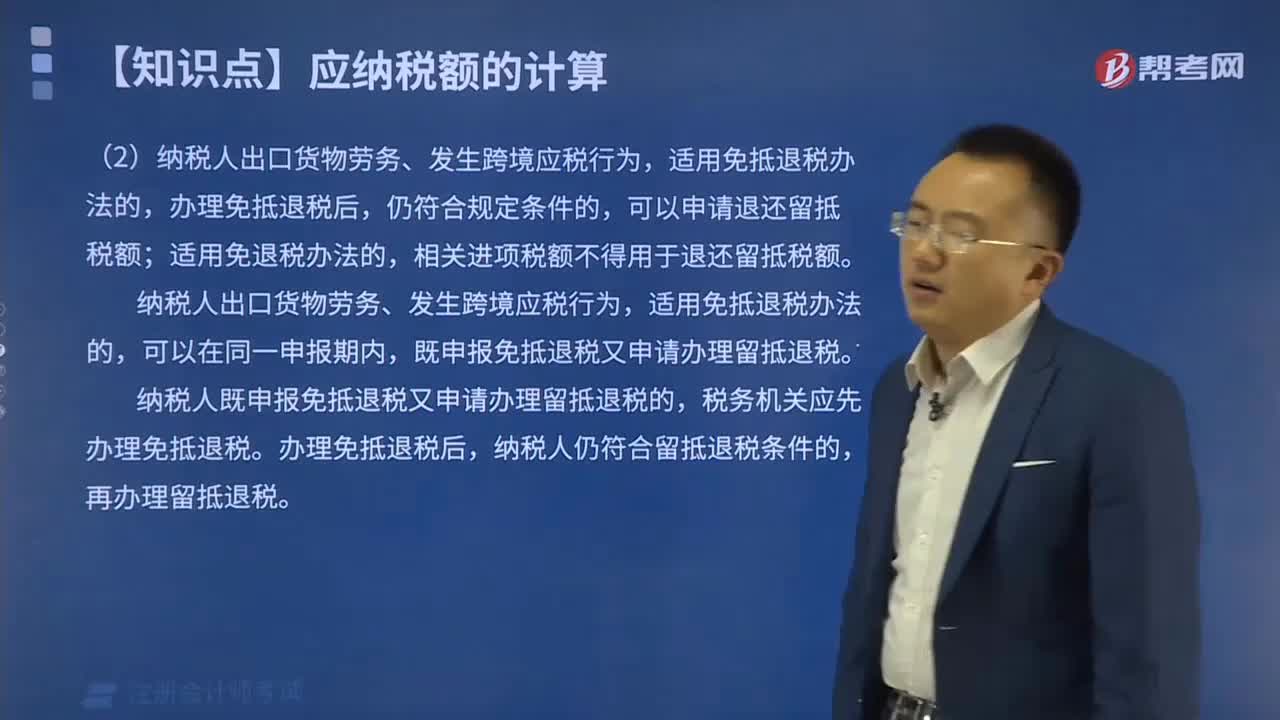

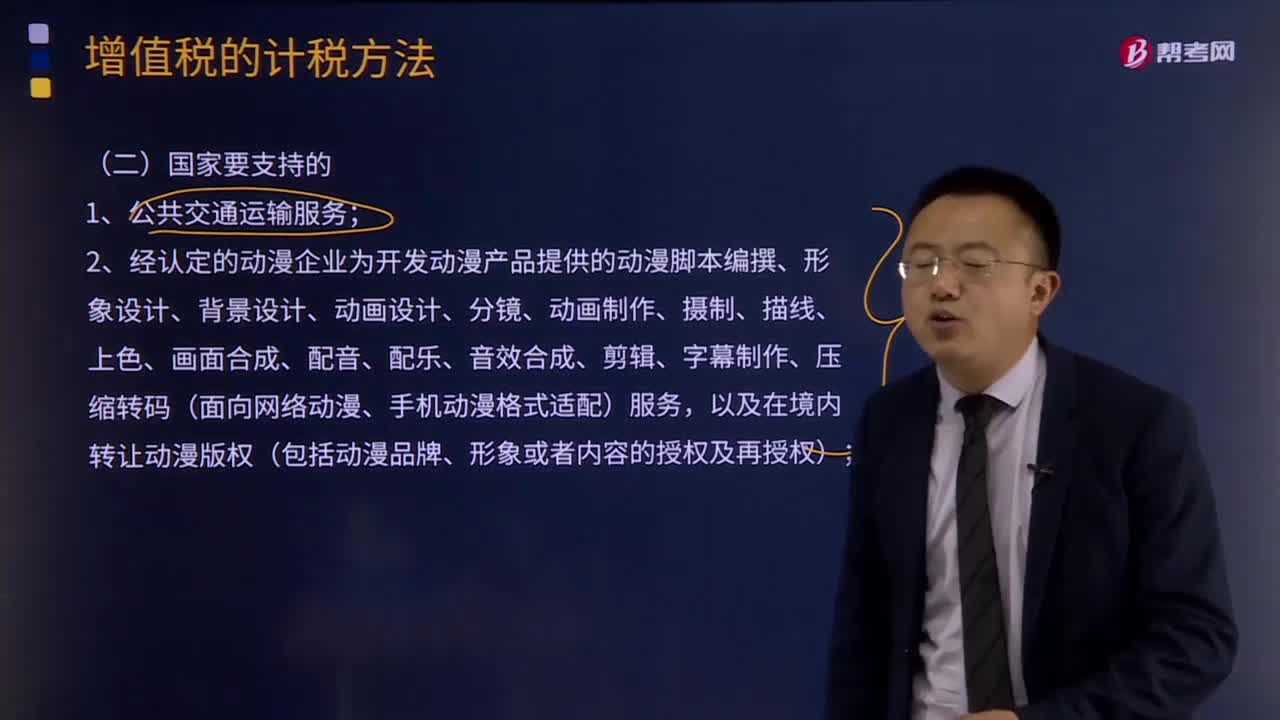

10:06一般纳税人对于哪些国家要支持的项目可以选择简易计税?:一般纳税人对于哪些国家要支持的项目可以选择简易计税?4.—般纳税人销售电梯的同时提供安装服务,其安装服务可以按照甲供工程选择适用简易计税方法计税。5.非企业性单位中的一般纳税人提供的研发和技术服务、信息技术服务、鉴证咨询服务,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

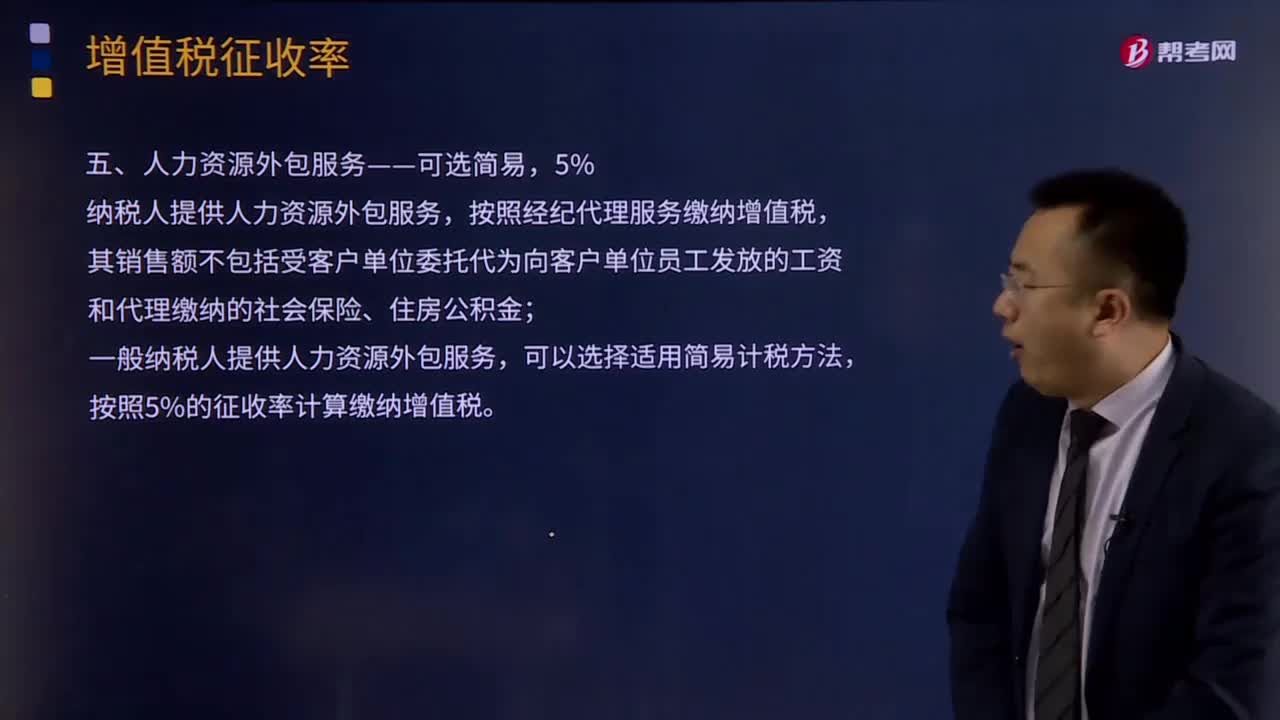

00:21

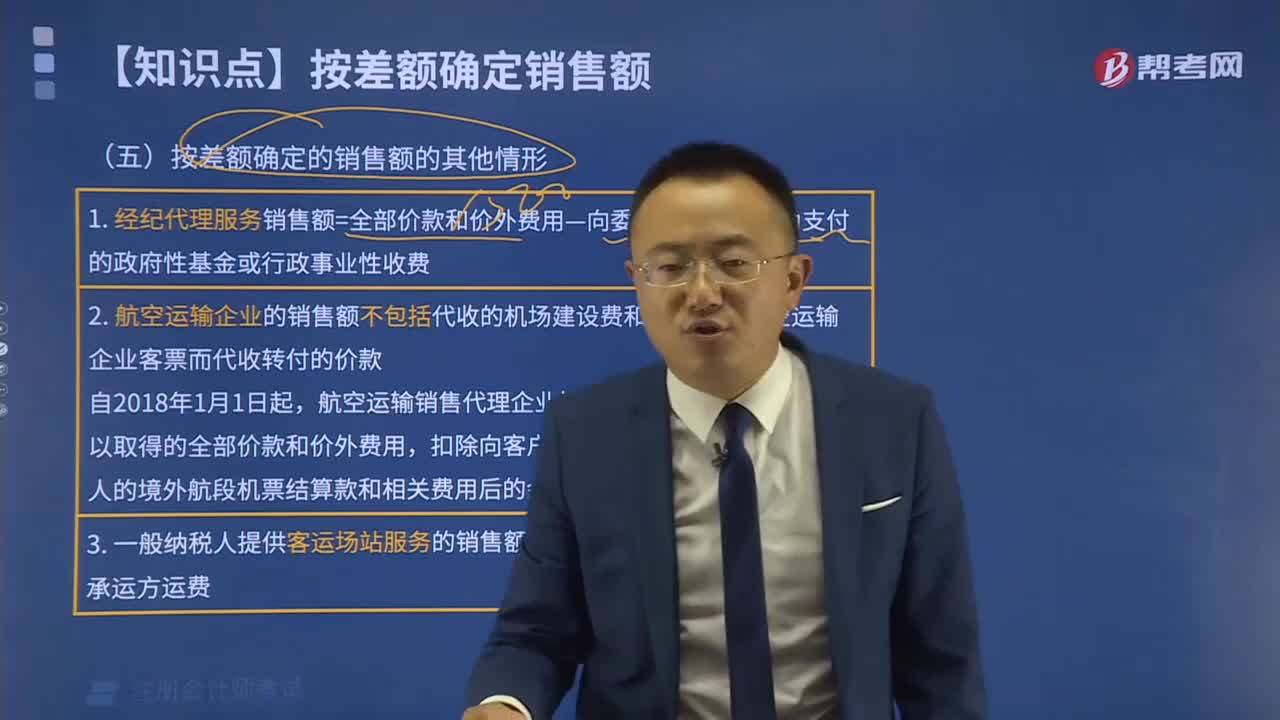

00:21人力资源外包服务——可选简易计税方法的征收率是多少?:人力资源外包服务——可选简易计税方法的征收率是多少?将人力资源事务中非核心部分的工作全部或部分委托人才服务专业机构管办理。服务外包是指企业将价值链中原本由自身提供的具有基础性的、共性的、非核心的IT业务和基于IT的业务流程剥离出来后,外包给企业外部专业服务提供商来完成的经济活动。服务外包应该是基于信息网络技术的,其服务性工作包括业务和业务流程通过计算机操作完成。

02:36

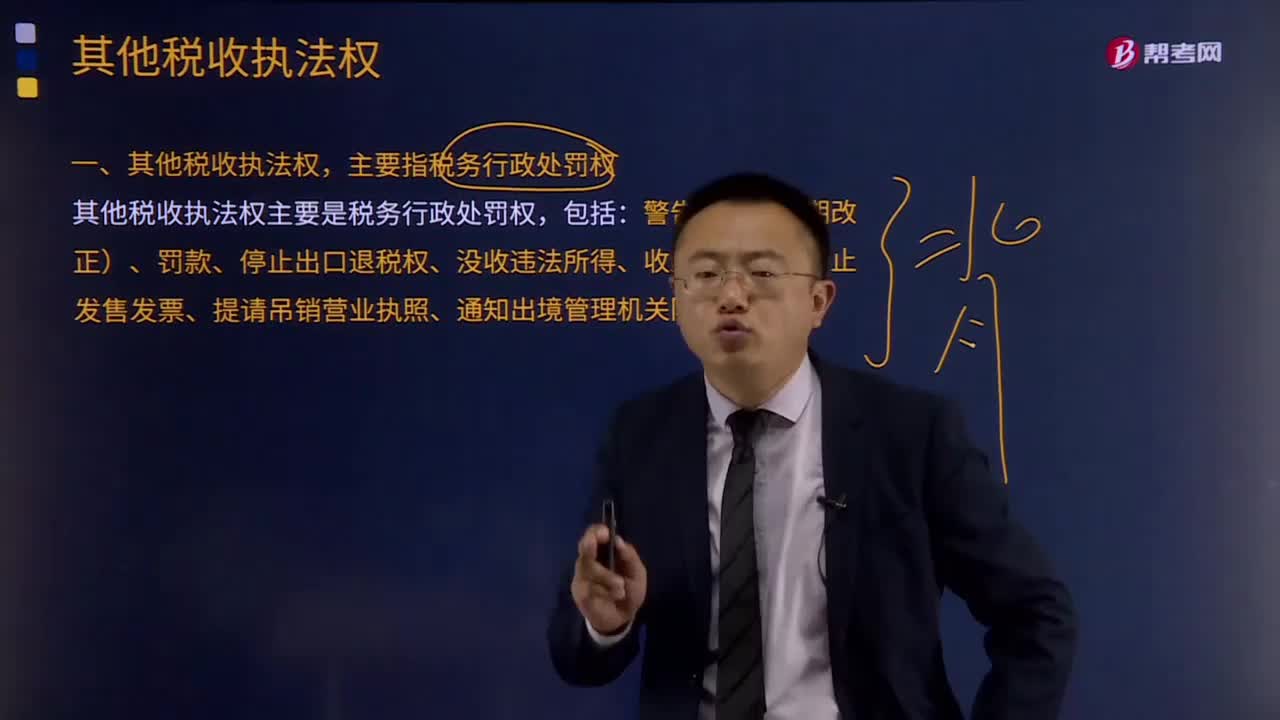

02:36其他税收执法权都有哪些?:税务机关还享有其他相关税收执法权。其他税收执法权,主要指税务行政处罚权。其他税收执法权主要是税务行政处罚权,是指税务机关依法对纳税主体违反税法尚未构成犯罪,税务行政处罚是行政处罚的基本组成部分,税务行政处罚权的行使对于保证国家税收利益,督促纳税人依法纳税有重要作用。税务行政处罚权的法律依据是行政处罚法和税收征管法等法律法规。税务行政处罚权包括:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日