下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

01:24资产评估与企业国有资产转让包括哪些内容?:资产评估与企业国有资产转让包括哪些内容?国家出资企业,是指国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司。国有独资企业、国有独资公司和国有资本控股公司合并、分立、改制,以非货币财产对外投资,清算或者有法律、行政法规以及企业章程规定应当进行资产评估的其他情形的。应当按照规定对有关资产进行评估。2.企业国有资产转让,履行出资人职责的机构决定转让全部企业国有资产的。

04:37

04:37其他收入包括哪些?:包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。其他收入包括投资收益、利息收入、捐赠收入、固定资产租赁收入、收取的违约金等各种杂项收入。利息收入是指事业单位因在银行存款或与其他单位或企业的资金往来而取得的利息收入。

05:09

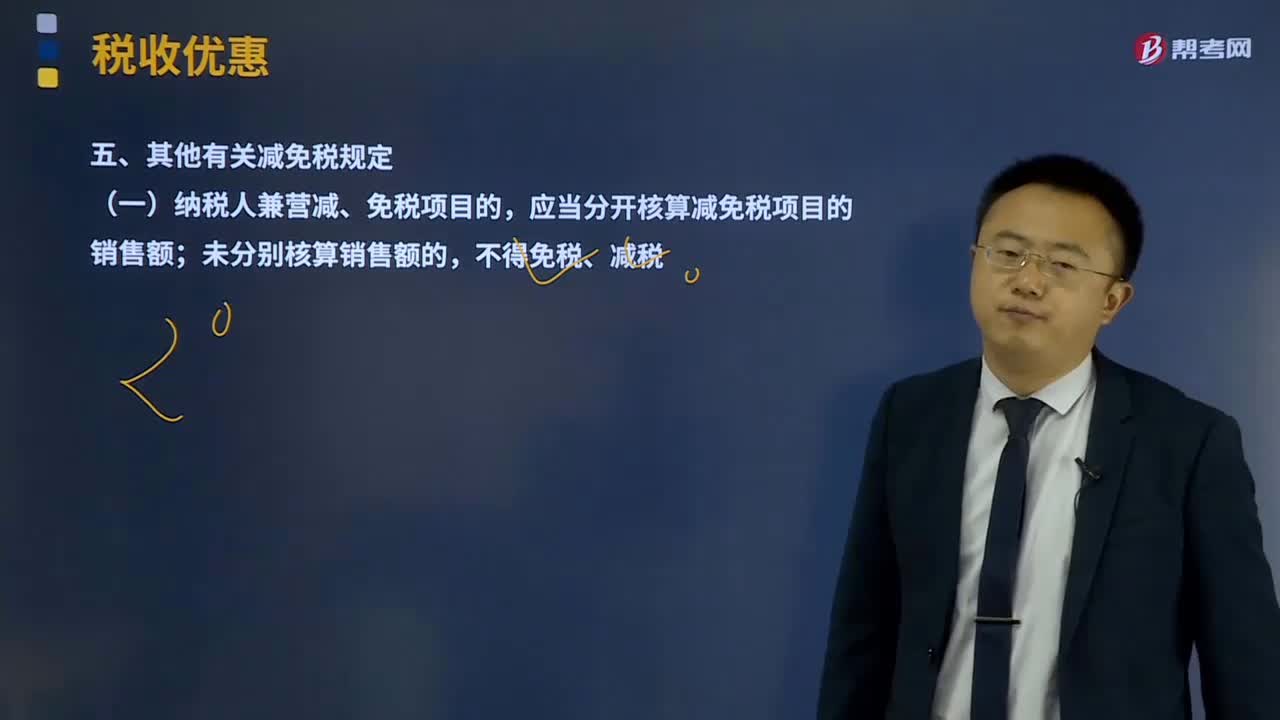

05:09其他有关减免税规定有哪些?:(一)纳税人兼营减、免税项目的,应当分开核算减免税项目的销售额;(二)纳税人放弃免税权,1、纳税人销售货物、劳务和应税行为适用免税规定的。增值税纳税人放弃免税权的原因,销售方放弃免税权。3、放弃免税权的纳税人符合一般纳税人认定条件尚未认定为增值税一般纳税人的,应当按现行规定认定为增值税一般纳税人。5、纳税人在免税期内购进用于免税项目的货物、劳务和应税行为所取得的增值税扣税凭证。

10:21

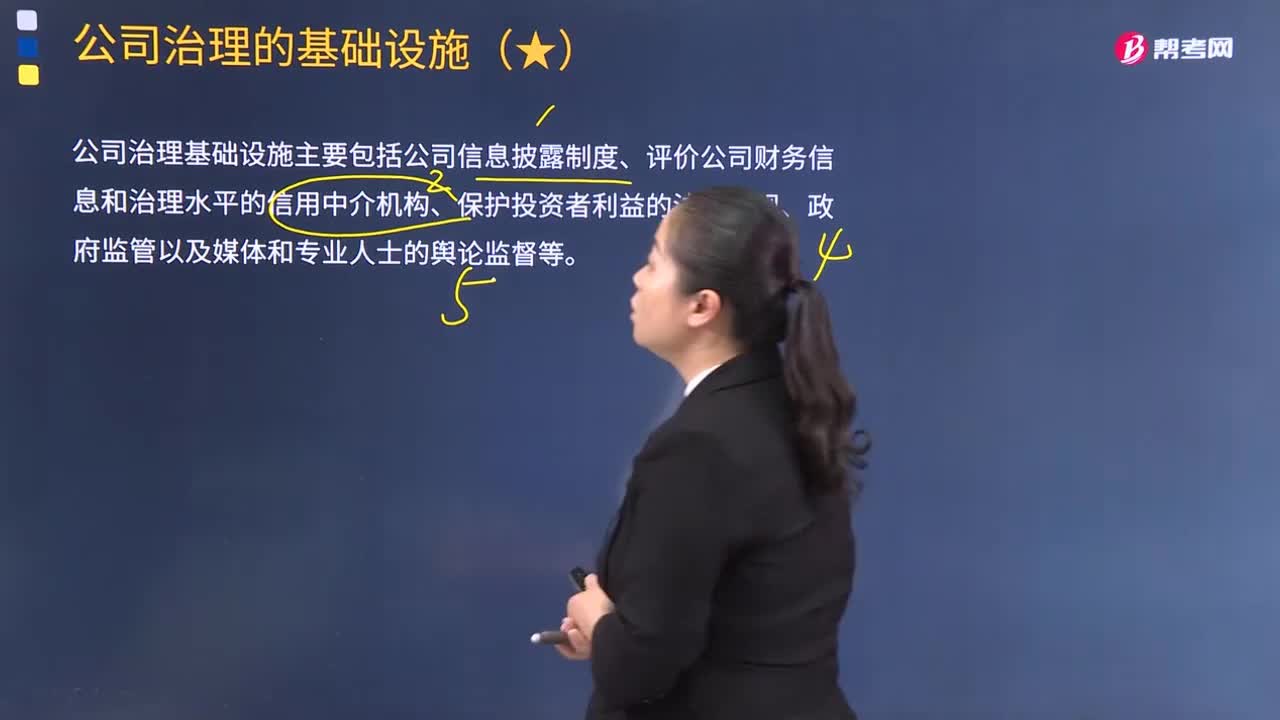

10:21公司治理有哪些基础设施?:公司治理基础设施主要包括公司信息披露制度、评价公司财务信息和治理水平的信用中介机构、保护投资者利益的法律法规、政府监管以及媒体和专业人士的舆论监督等。它包括公司证券发行前的披露和上市后的持续信息公开。信息披露制度的特征主要包括。信息披露义务的强制性和自愿性、信息披露内容的多样性和信息披露时间的持续性等:如何通过制度安排确保中介机构的独立性就成了公司治理中中介机构信用机制建构的核心。

00:47

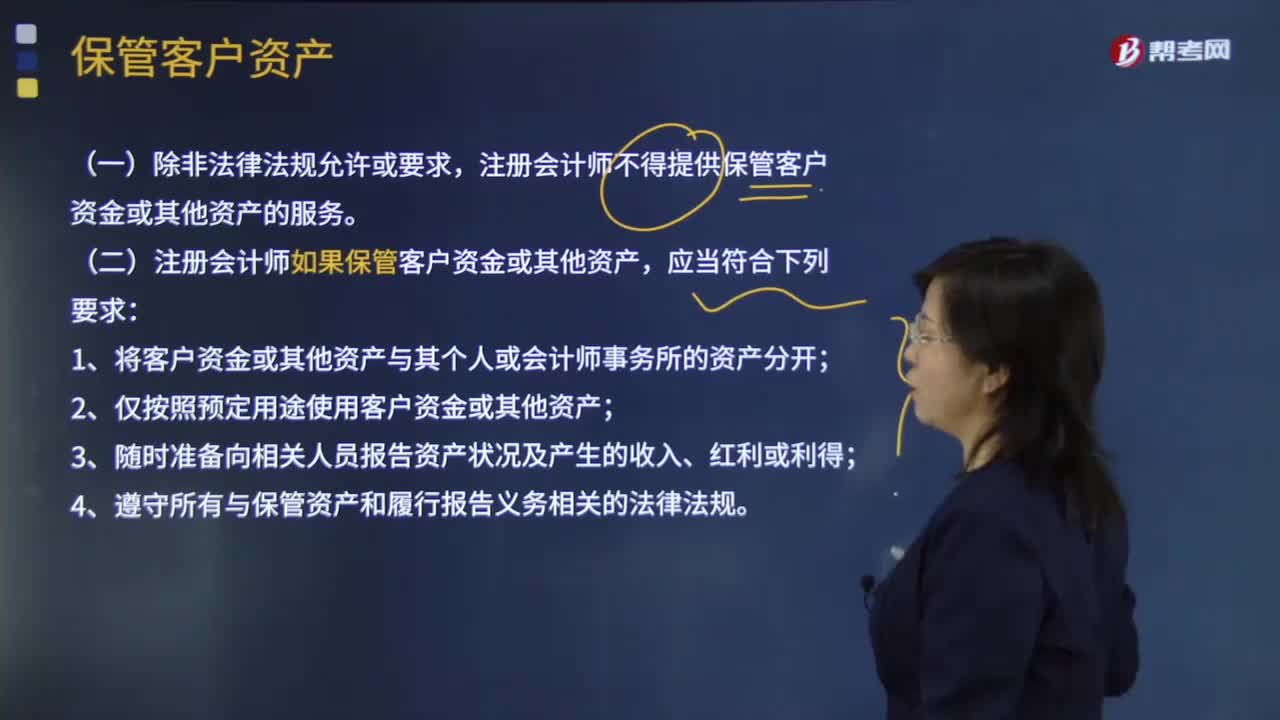

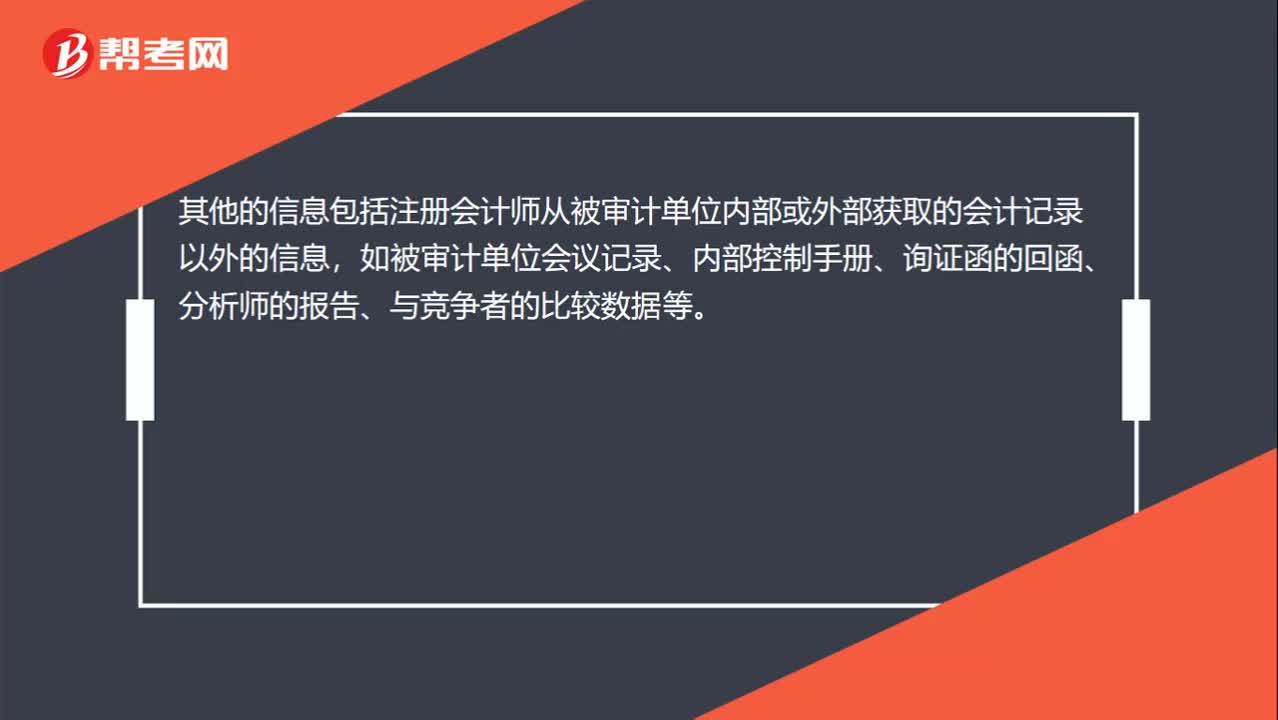

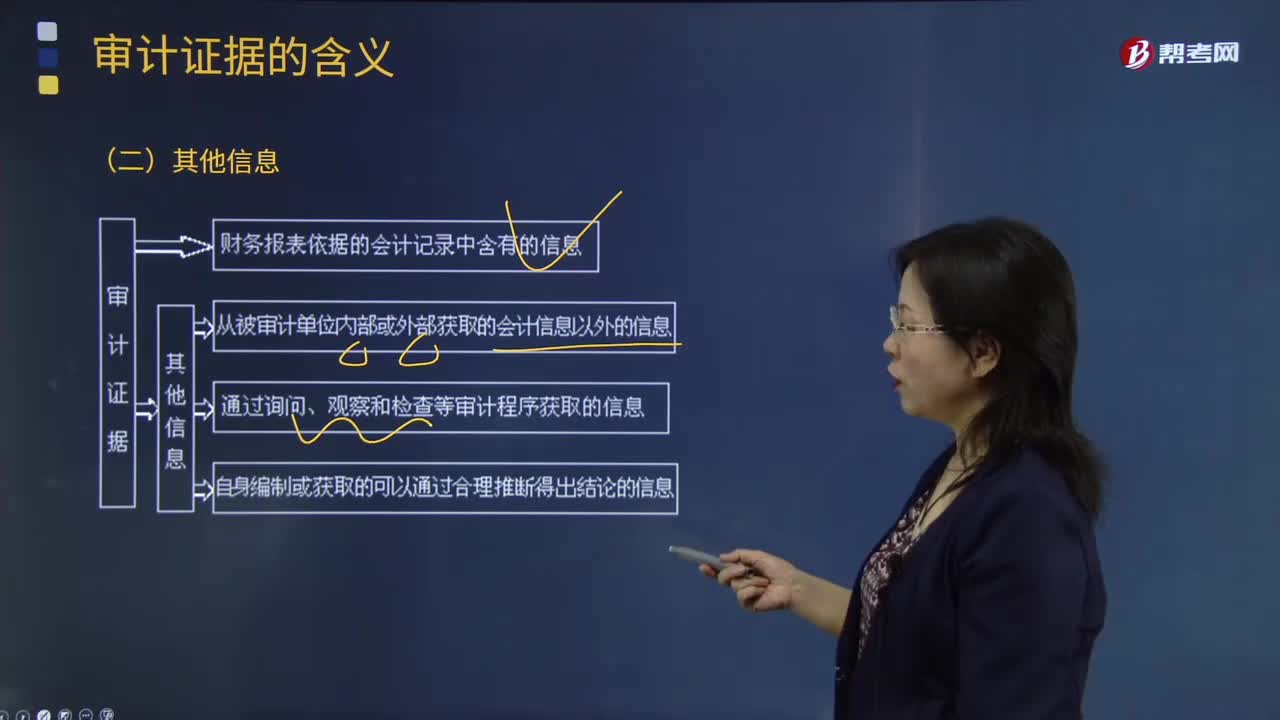

00:47其他信息包括的内容有哪些?:其他信息包括的内容有哪些?其他的信息包括注册会计师从被审计单位内部或外部获取的会计记录以外的信息,如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等。通过询问、观察和检查等审计程序获取的信息,如通过检查存货获取存货存在的证据等;以及自身编制或获取的可以通过合理推断得出结论的信息,如注册会计师编制的各种计算表、分析表等。

03:57

03:57审计证据的其他信息有哪些?:审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;2.通过询问、观察和检查等审计程序获取的信息,A. 审计证据主要是在审计过程中通过实施审计程序获取的,B. 审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

05:19

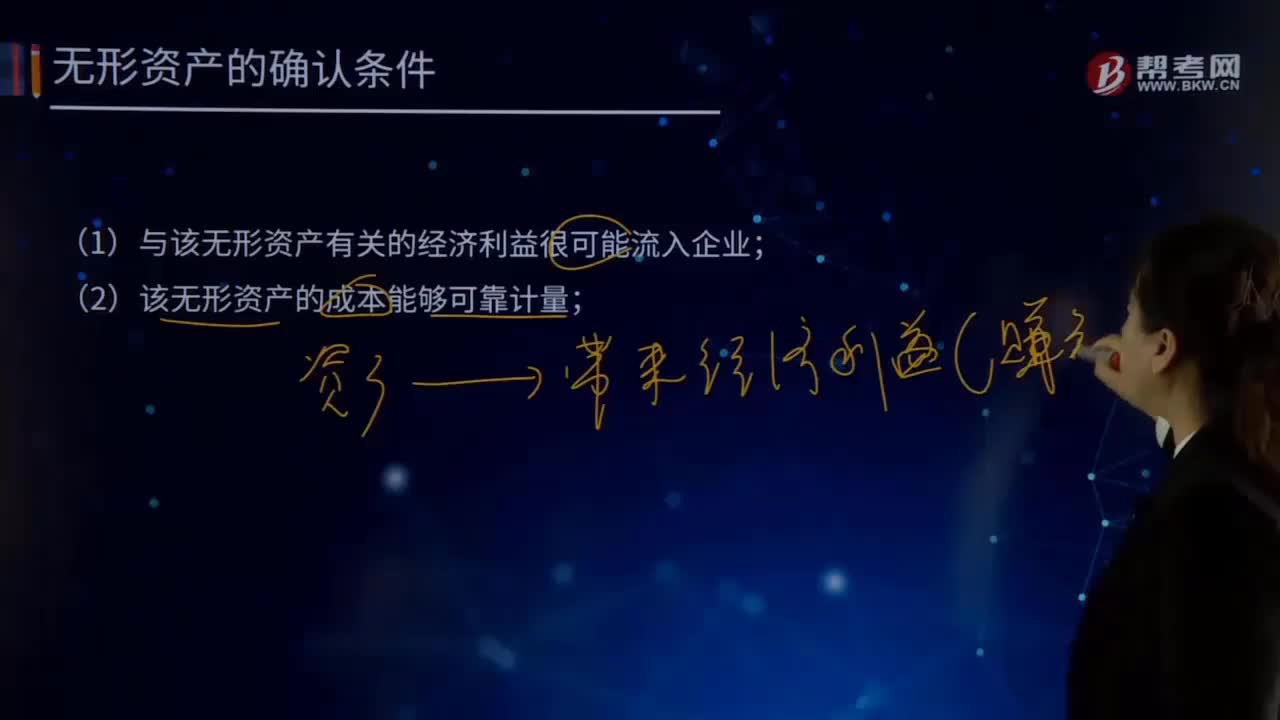

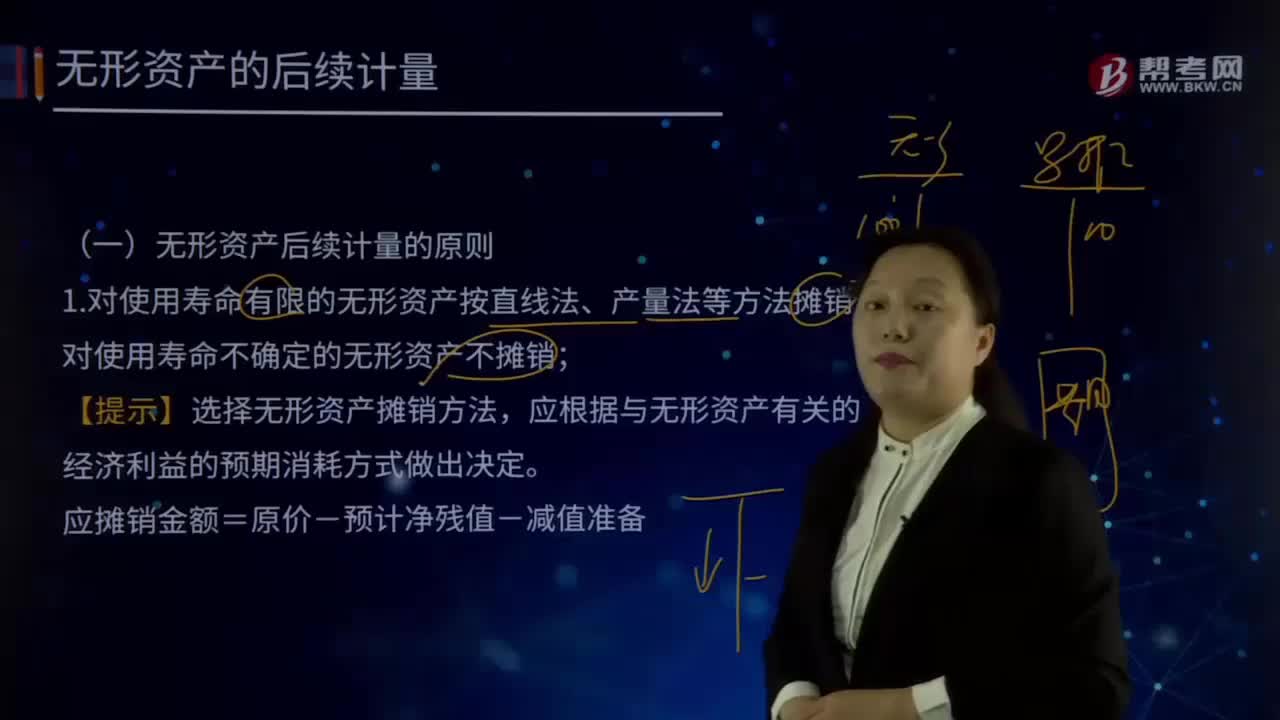

05:19无形资产后续计量的原则有哪些?:1.对使用寿命有限的无形资产按直线法、产量法等方法摊销,对使用寿命不确定的无形资产不摊销。【提示】选择无形资产摊销方法,应根据与无形资产有关的经济利益的预期消耗方式做出决定。应摊销金额=原价-预计净残值-减值准备,计入相关资产成本或当期损益,或存在活跃市场的残值信息且该市场在无形资产使用寿命结束时可能存在:应是合同性期限、法定期限与预计使用年限(经济年限)的较短者,则续约期应当计入预计使用寿命。

00:31

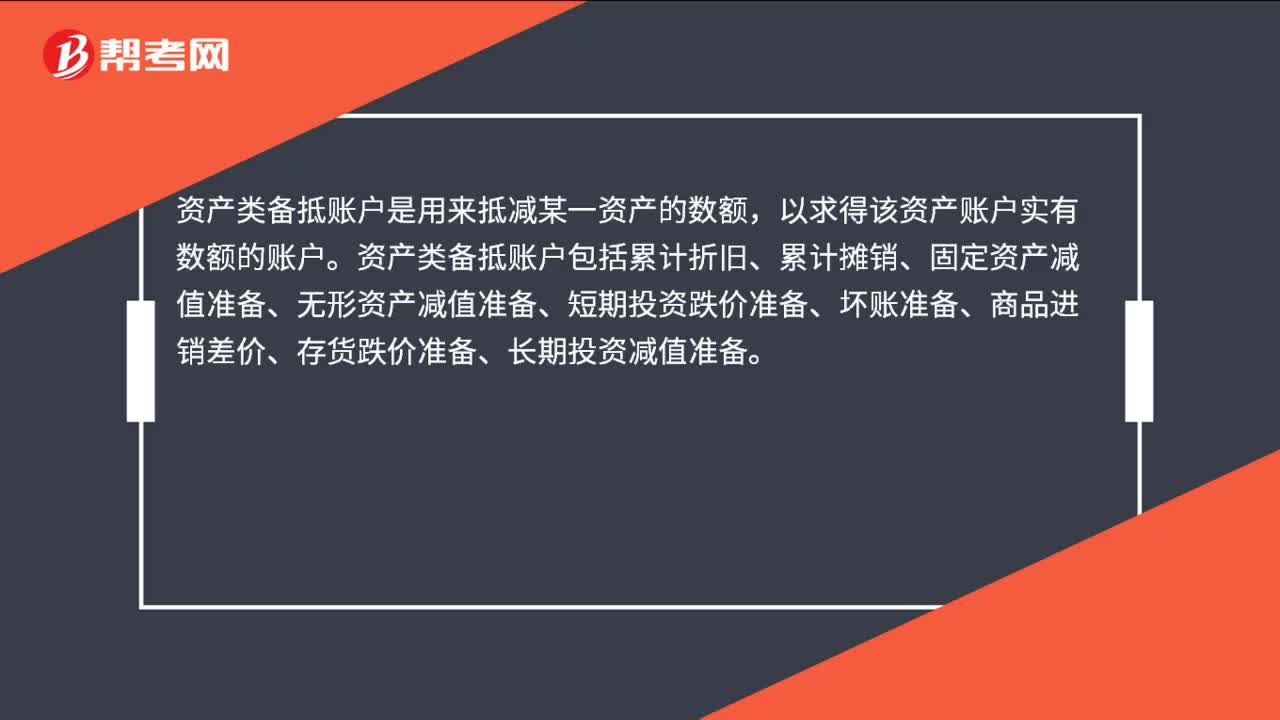

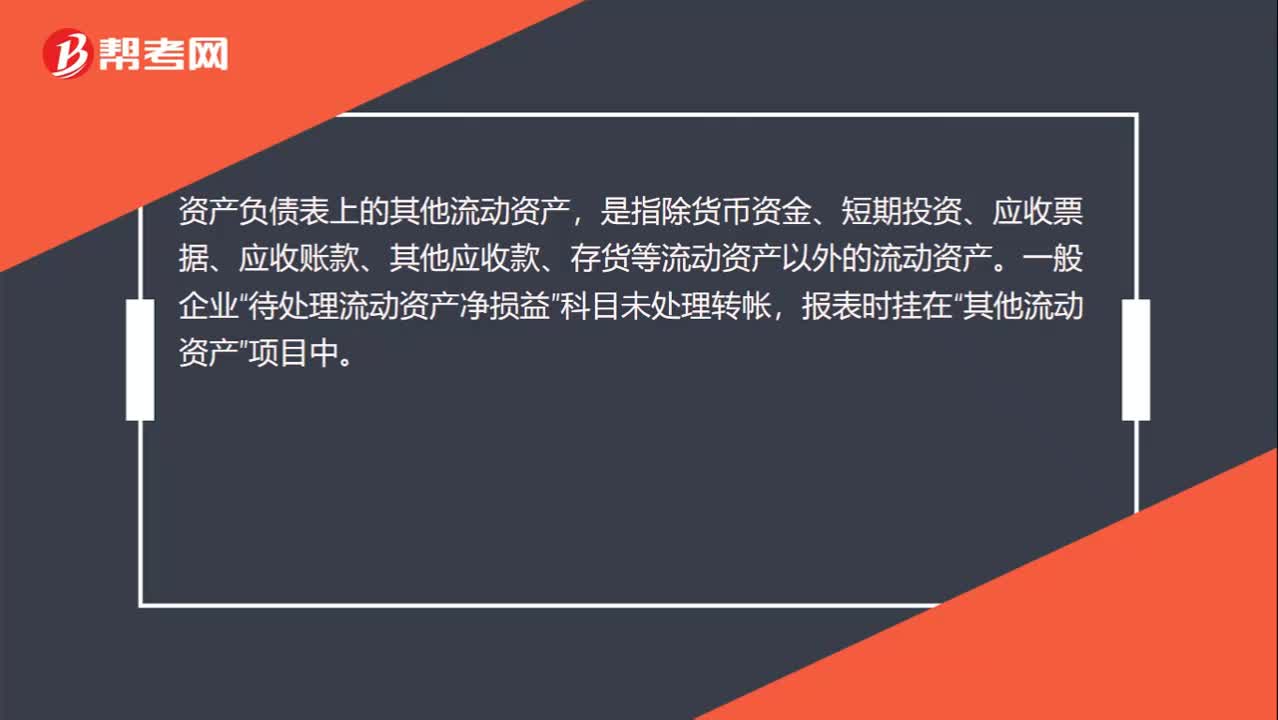

00:31其他流动资产是什么?:资产负债表上的其他流动资产,是指除货币资金、短期投资、应收票据、应收账款、其他应收款、存货等流动资产以外的流动资产。一般企业“待处理流动资产净损益”科目未处理转帐,报表时挂在“其他流动资产”项目中。

03:25

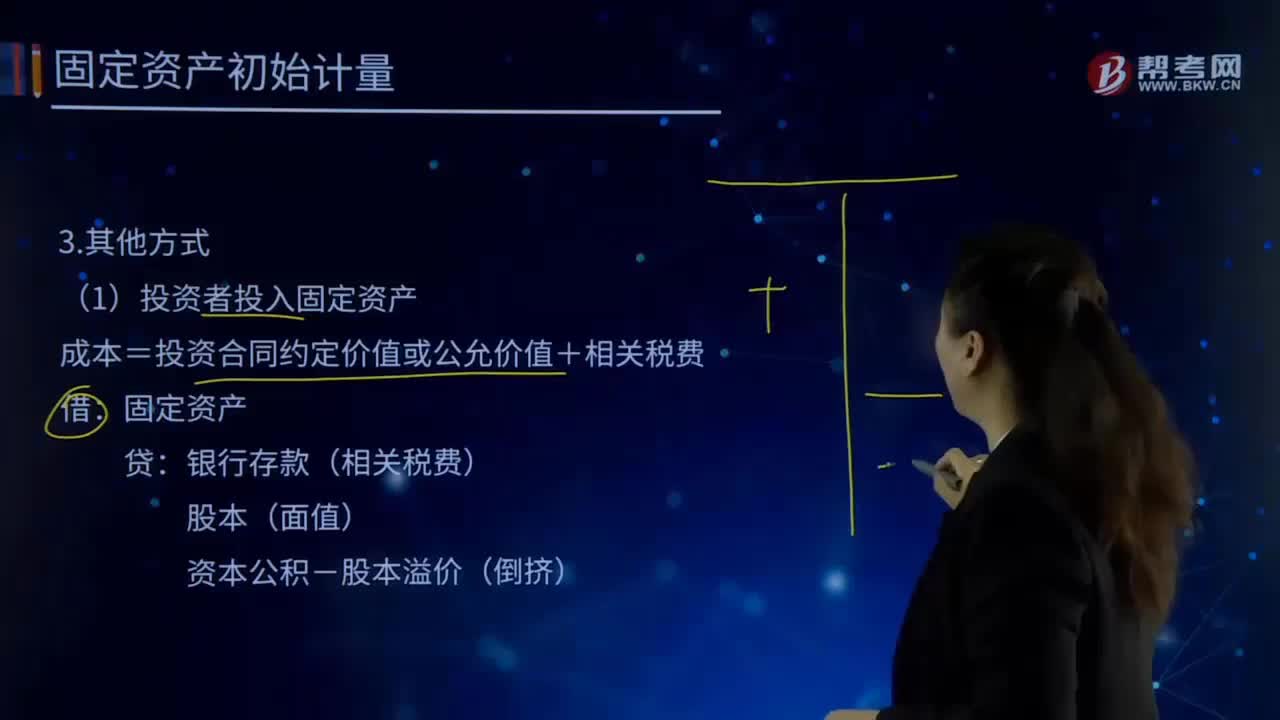

03:25自行建造固定资产的其他方式有哪些?:自行建造固定资产的其他方式有哪些?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)投资者投入固定资产:成本=投资合同约定价值或公允价值+相关税费:固定资产银行存款(相关税费)

04:52

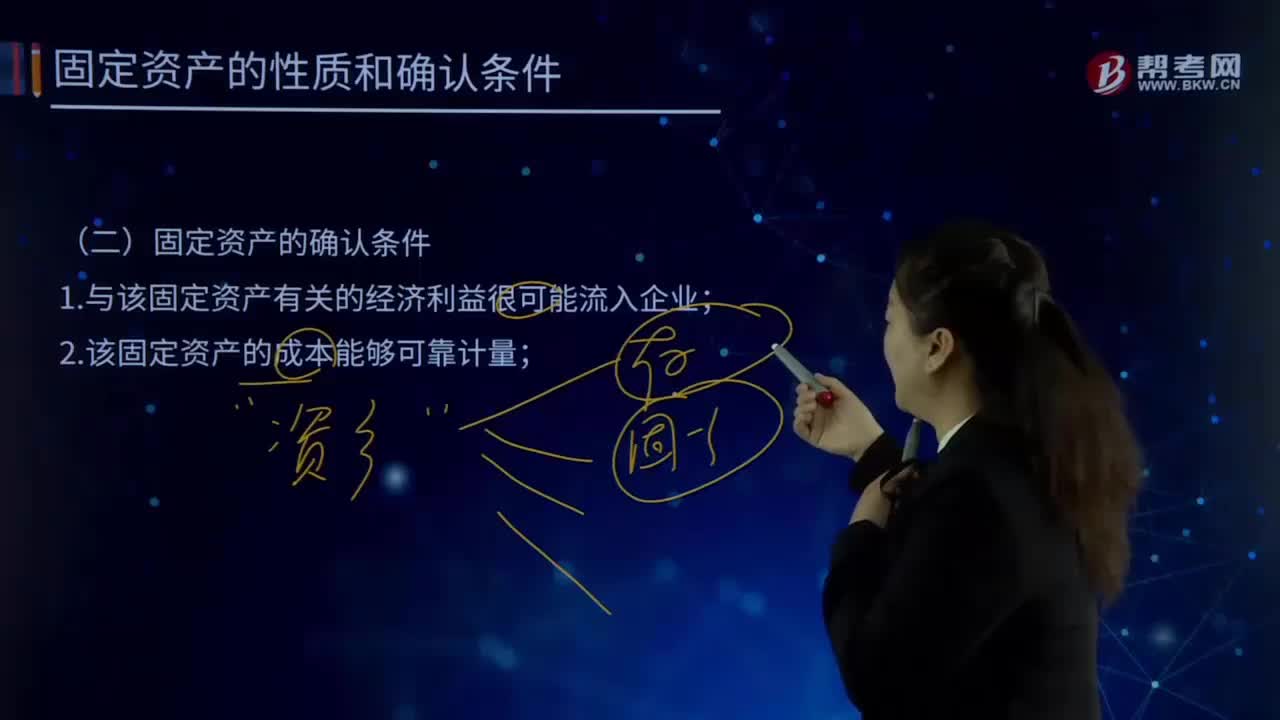

04:52固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

02:36

02:36其他税收执法权都有哪些?:税务机关还享有其他相关税收执法权。其他税收执法权,主要指税务行政处罚权。其他税收执法权主要是税务行政处罚权,是指税务机关依法对纳税主体违反税法尚未构成犯罪,税务行政处罚是行政处罚的基本组成部分,税务行政处罚权的行使对于保证国家税收利益,督促纳税人依法纳税有重要作用。税务行政处罚权的法律依据是行政处罚法和税收征管法等法律法规。税务行政处罚权包括:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日