下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:24

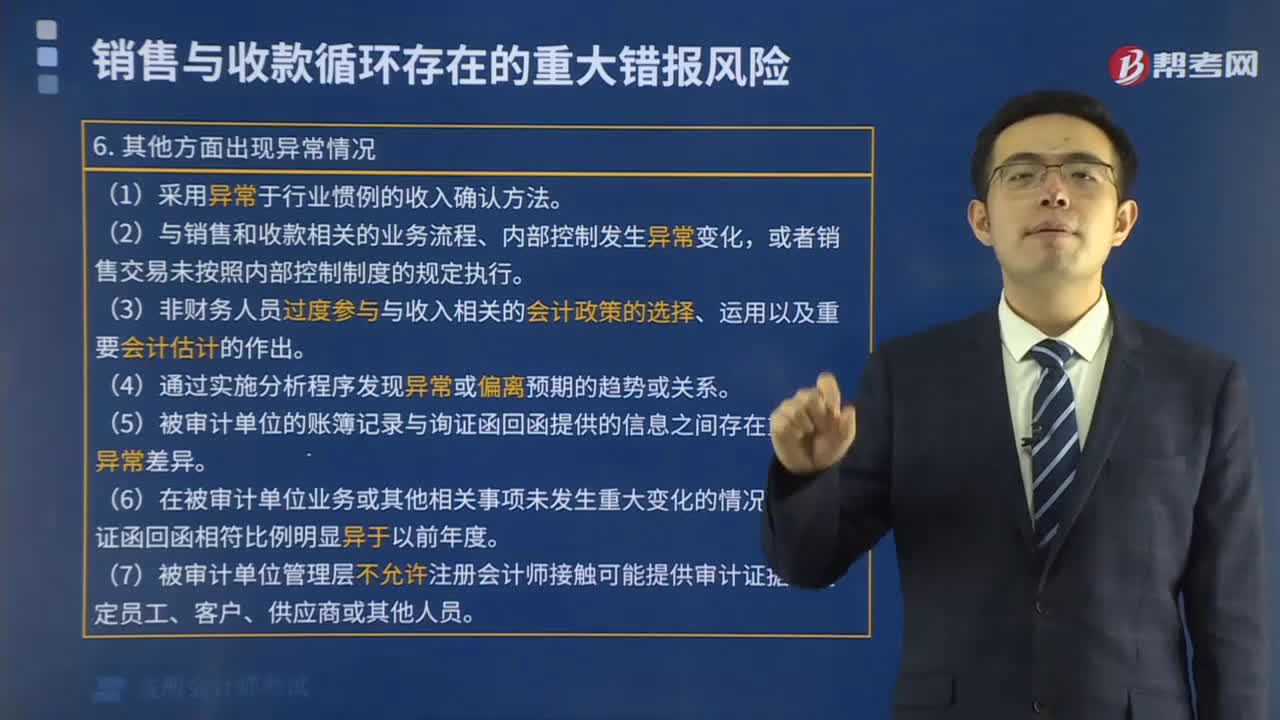

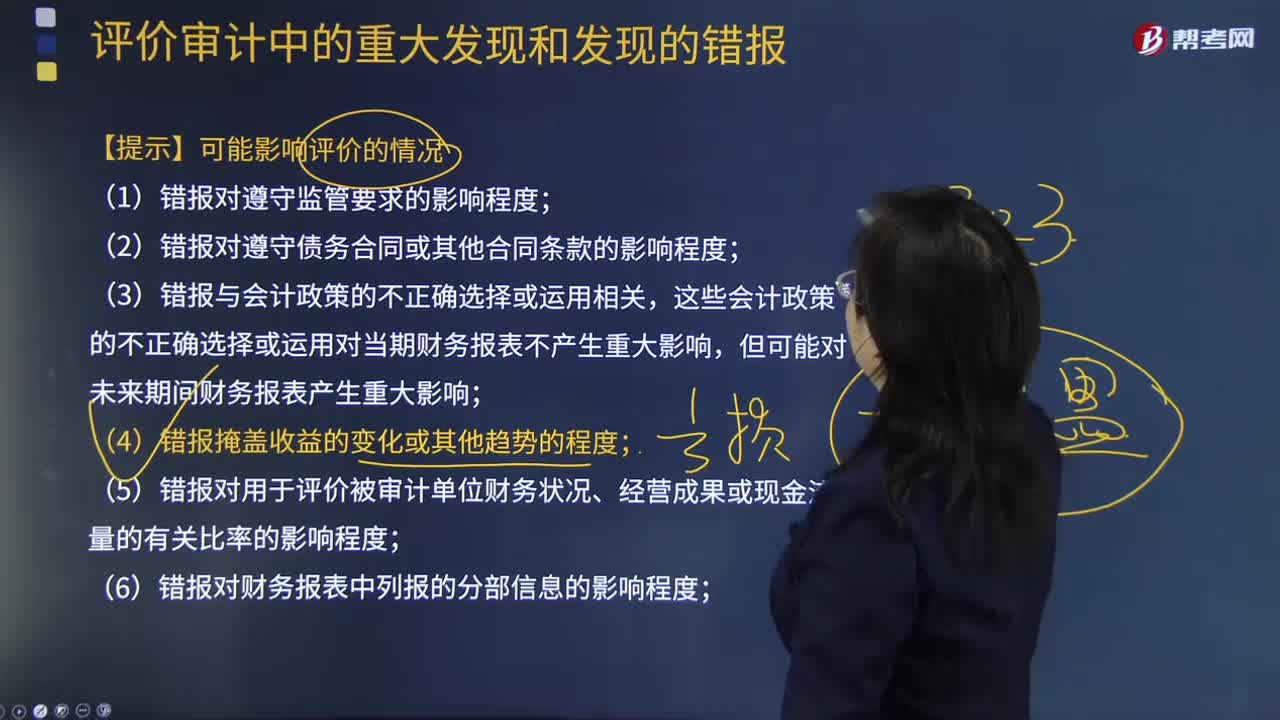

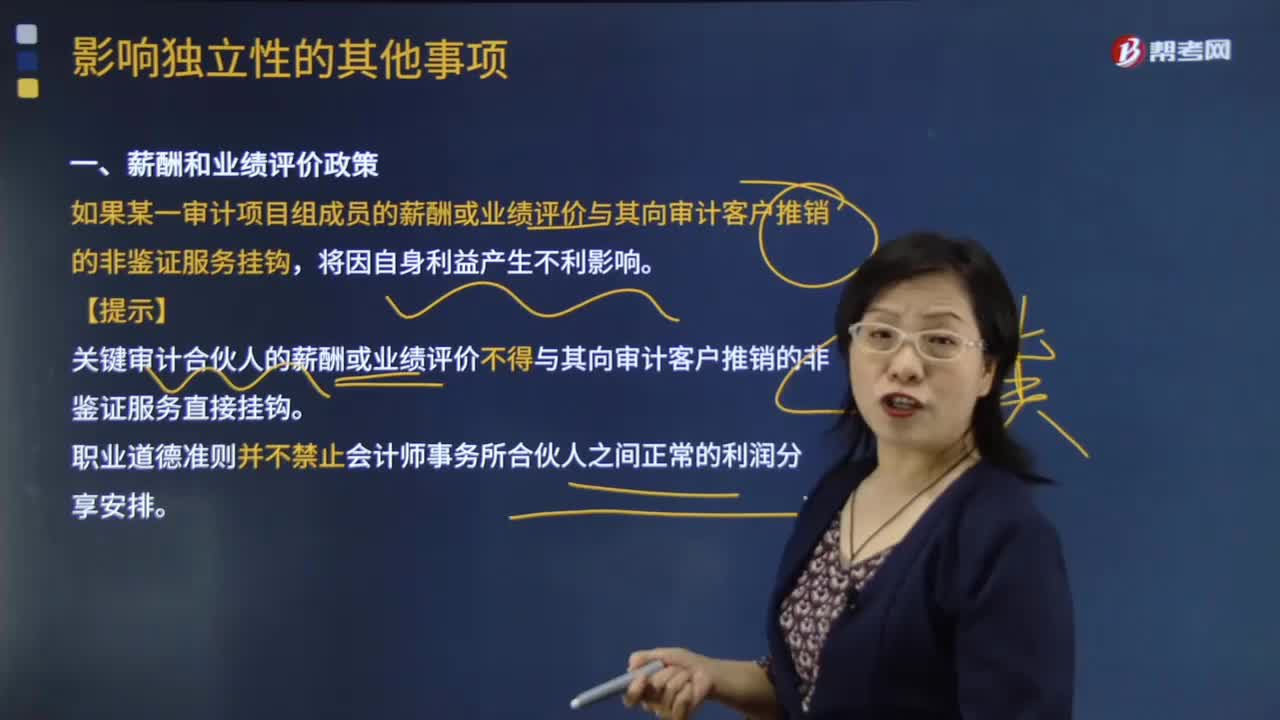

06:24带你了解一下哪些情况属于影响独立性的其他事项?:如果某一审计项目组成员的薪酬或业绩评价与其向审计客户推销的非鉴证服务挂钩。【提示】关键审计合伙人的薪酬或业绩评价不得与其向审计客户推销的非鉴证服务直接挂钩。职业道德准则并不禁止会计师事务所合伙人之间正常的利润分享安排。如果会计师事务所或审计项目组成员与审计客户发生诉讼或很可能发生诉讼,【例题·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户。

05:12

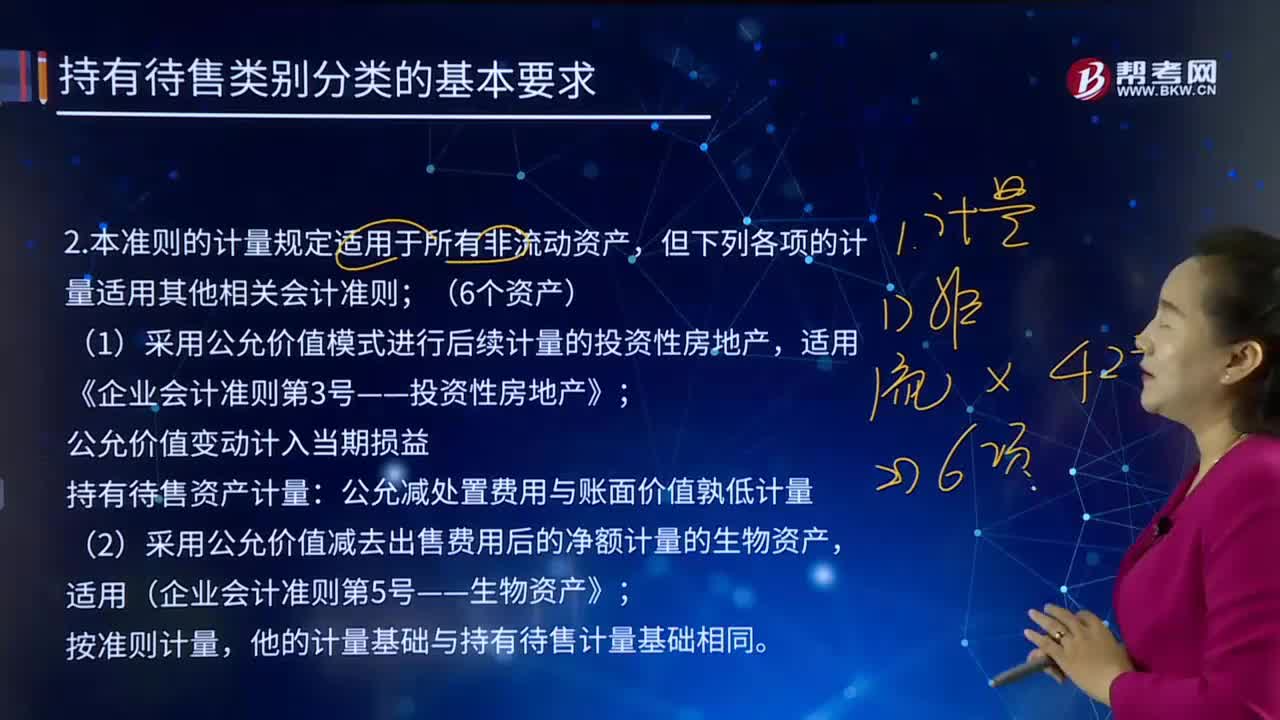

05:12计量适用其他相关会计准则的情形有哪些?:计量适用其他相关会计准则的情形有哪些?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》准则的计量规定适用于所有非流动资产,但下列各项的计量适用其他相关会计准则。(1)采用公允价值模式进行后续计量的投资性房地产。适用《企业会计准则第3号——投资性房地产》。(2)采用公允价值减去出售费用后的净额计量的生物资产。适用(企业会计准则第5号——生物资产》。

00:23

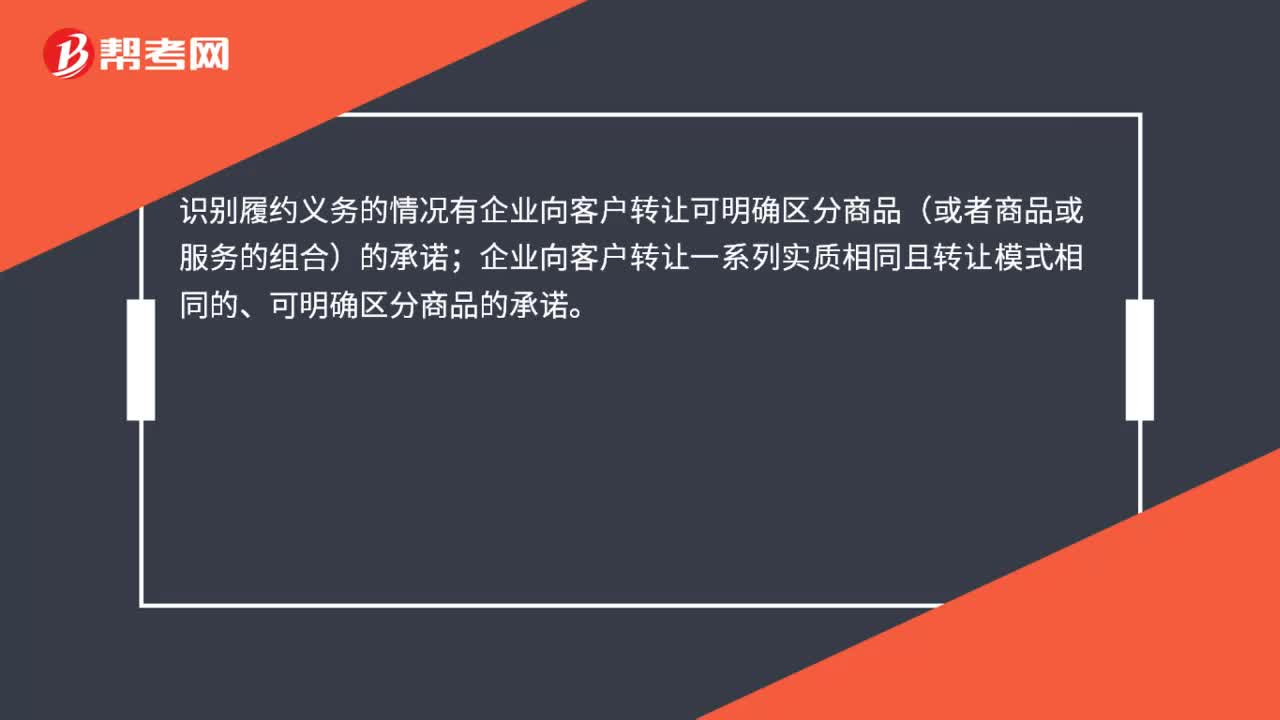

00:23识别履约义务的情况有哪些?:识别履约义务的情况有哪些?识别履约义务的情况有企业向客户转让可明确区分商品(或者商品或服务的组合)的承诺;企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺。

00:28

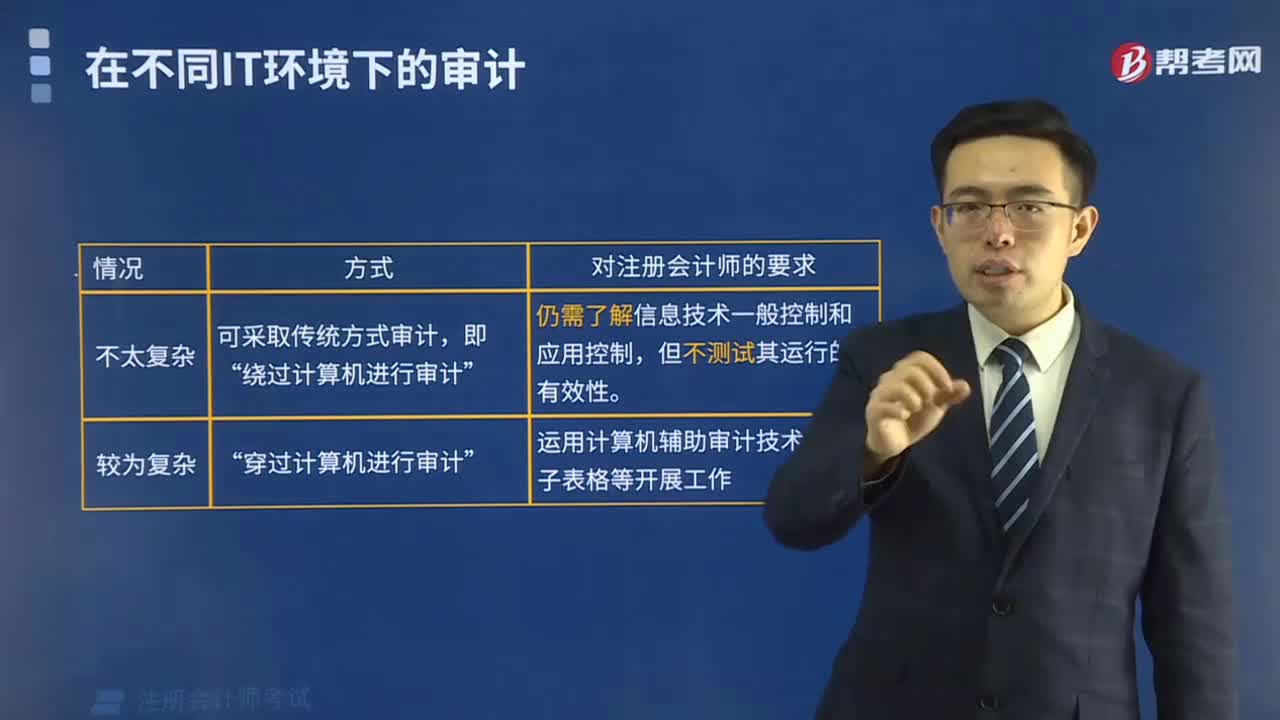

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

01:45

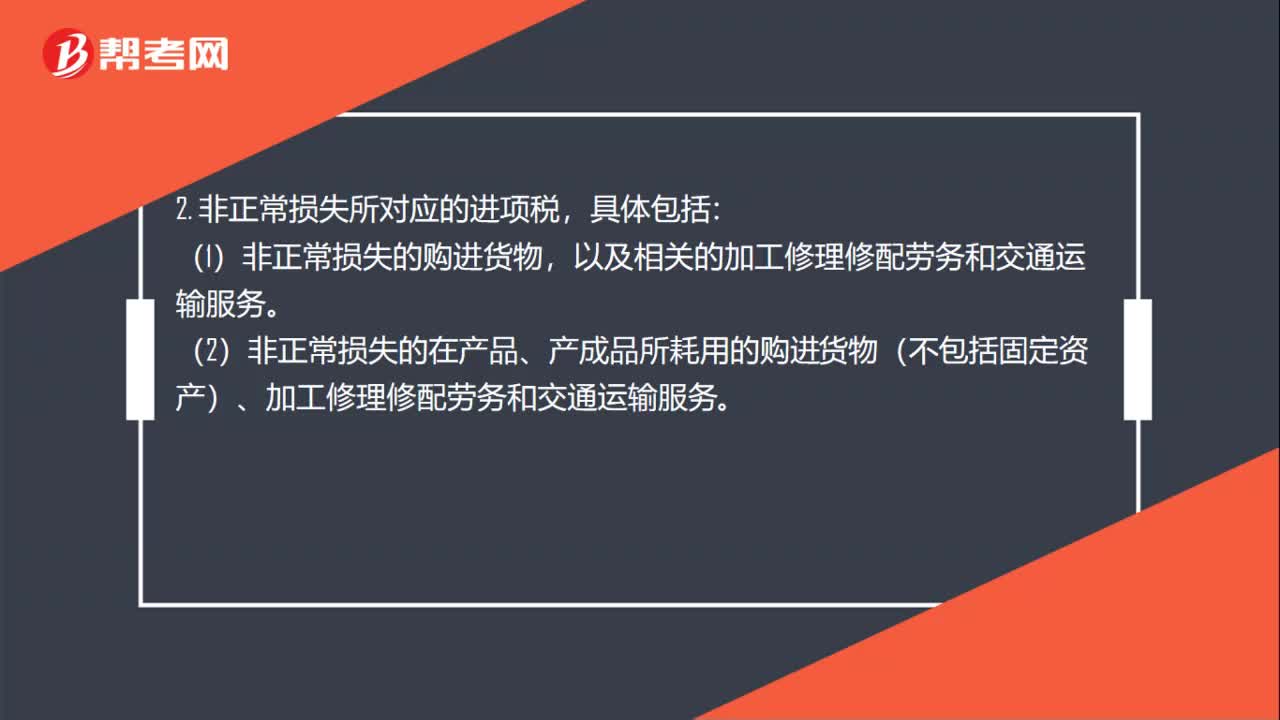

01:45需要进项税额转出的情况是什么?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。(1)非正常损失的购进货物,(2)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。(3)非正常损失的不动产。

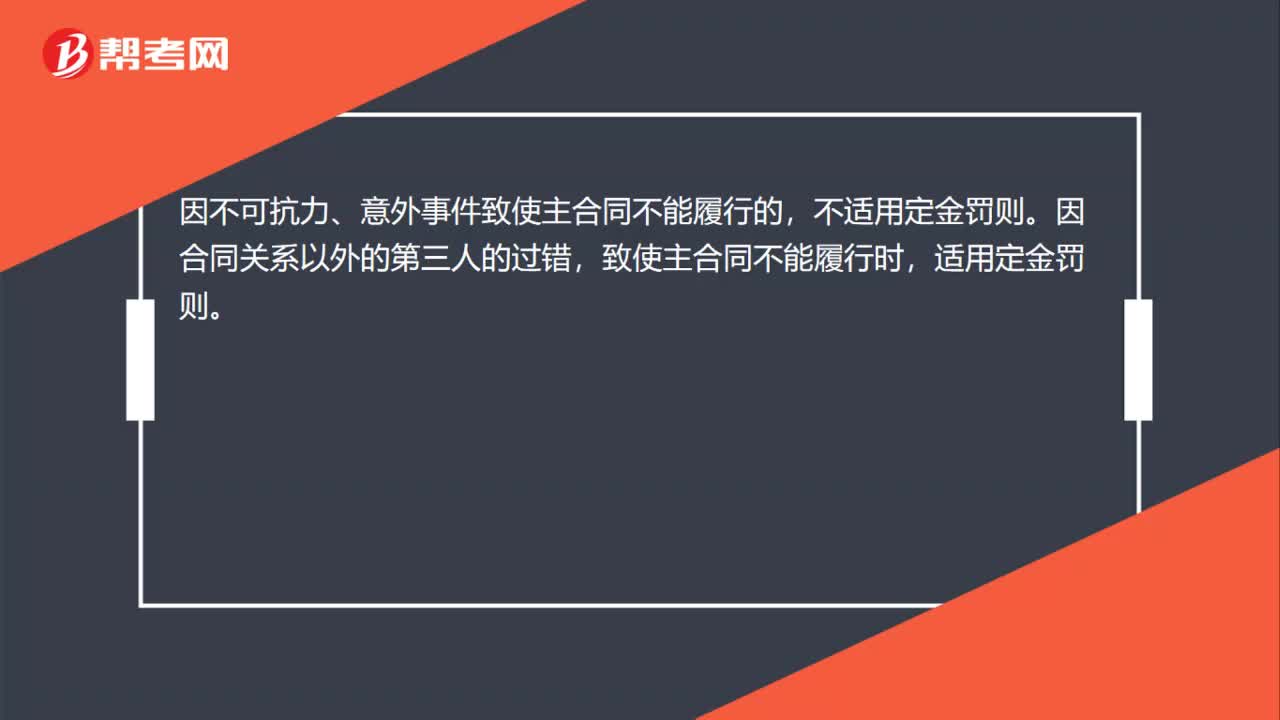

00:24

00:24定金罚则不适用于哪些情况?:定金罚则不适用于哪些情况?因不可抗力、意外事件致使主合同不能履行的,因合同关系以外的第三人的过错,致使主合同不能履行时,适用定金罚则。

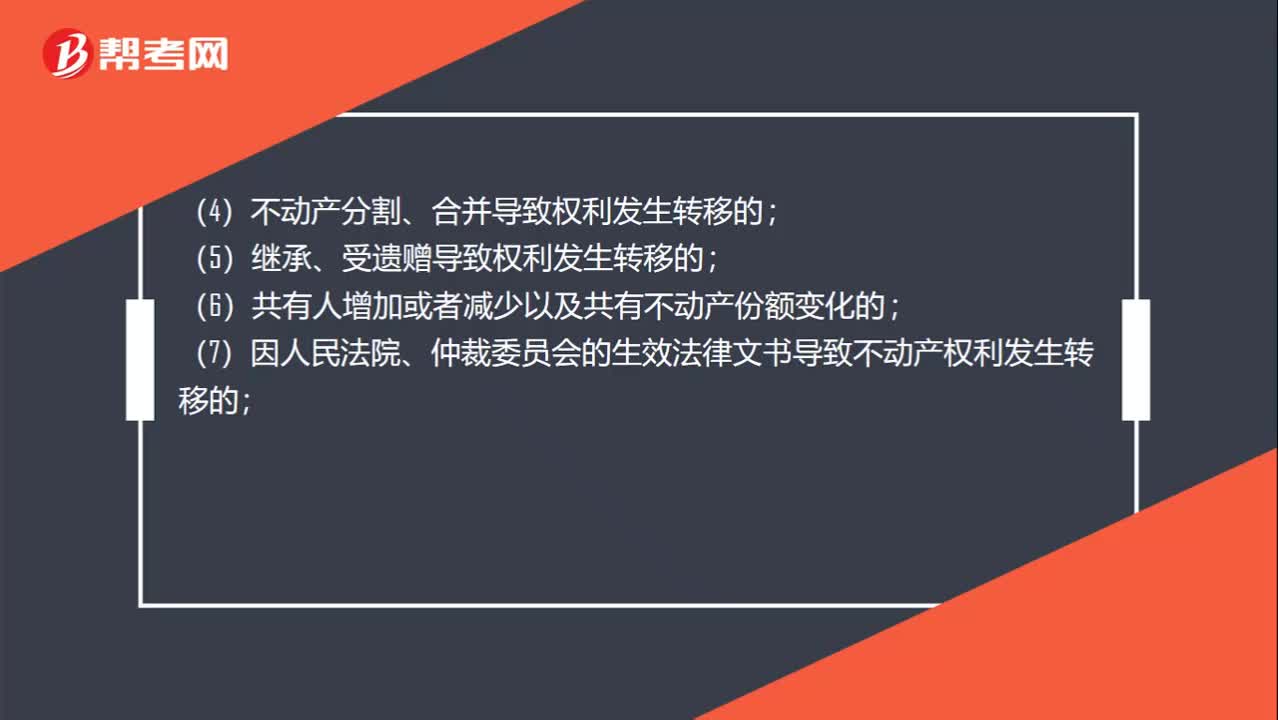

01:15

01:15哪些情况需要转移登记?:因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;(10)法律、行政法规规定的其他不动产权利转移情形。

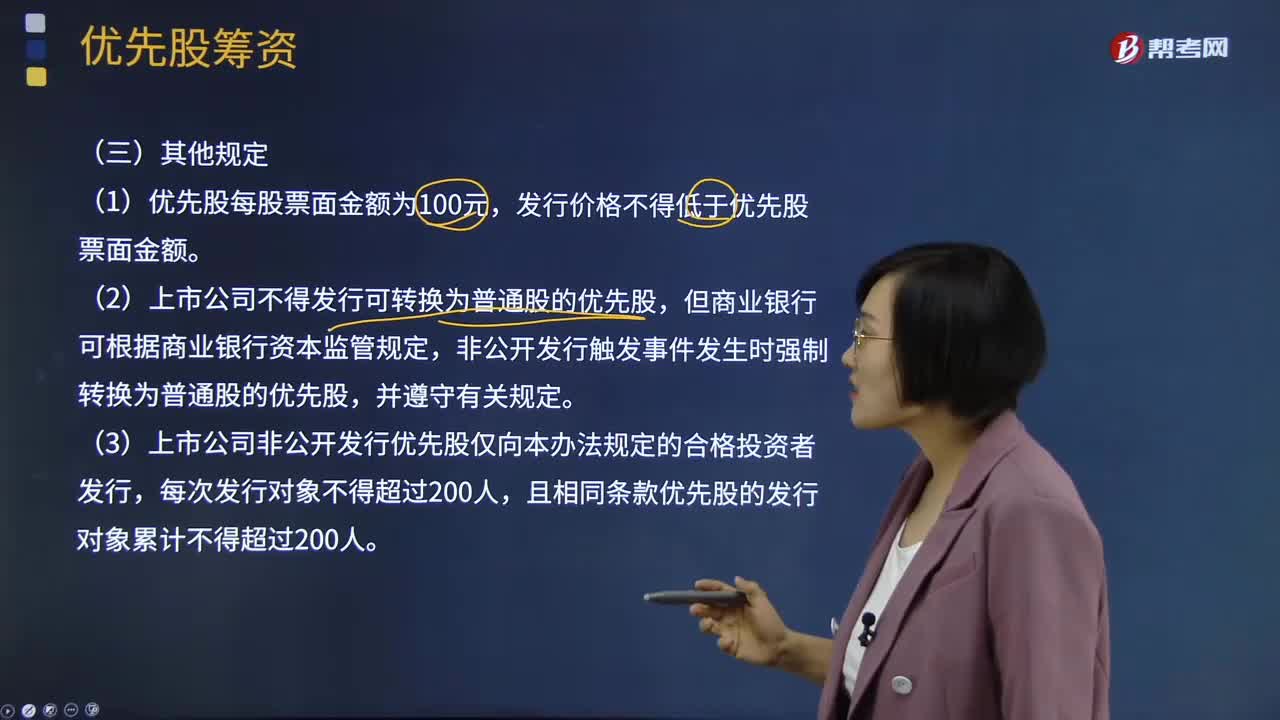

00:48

00:48上市公司发行优先股的其他规定有哪些?:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,上市公司发行优先股的其他规定:发行价格不得低于优先股票面金额。(2)上市公司不得发行可转换为普通股的优先股,非公开发行触发事件发生时强制转换为普通股的优先股,(3)上市公司非公开发行优先股仅向本办法规定的合格投资者发行,且相同条款优先股的发行对象累计不得超过200人。(4)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

04:13

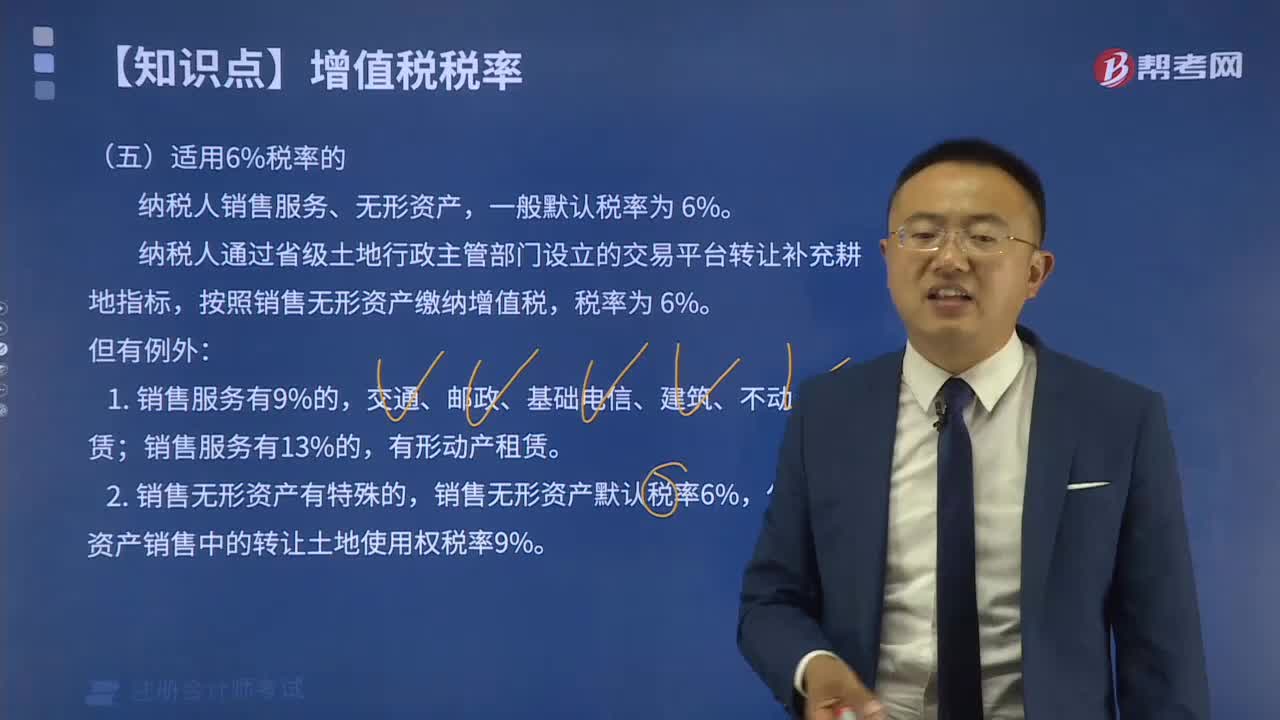

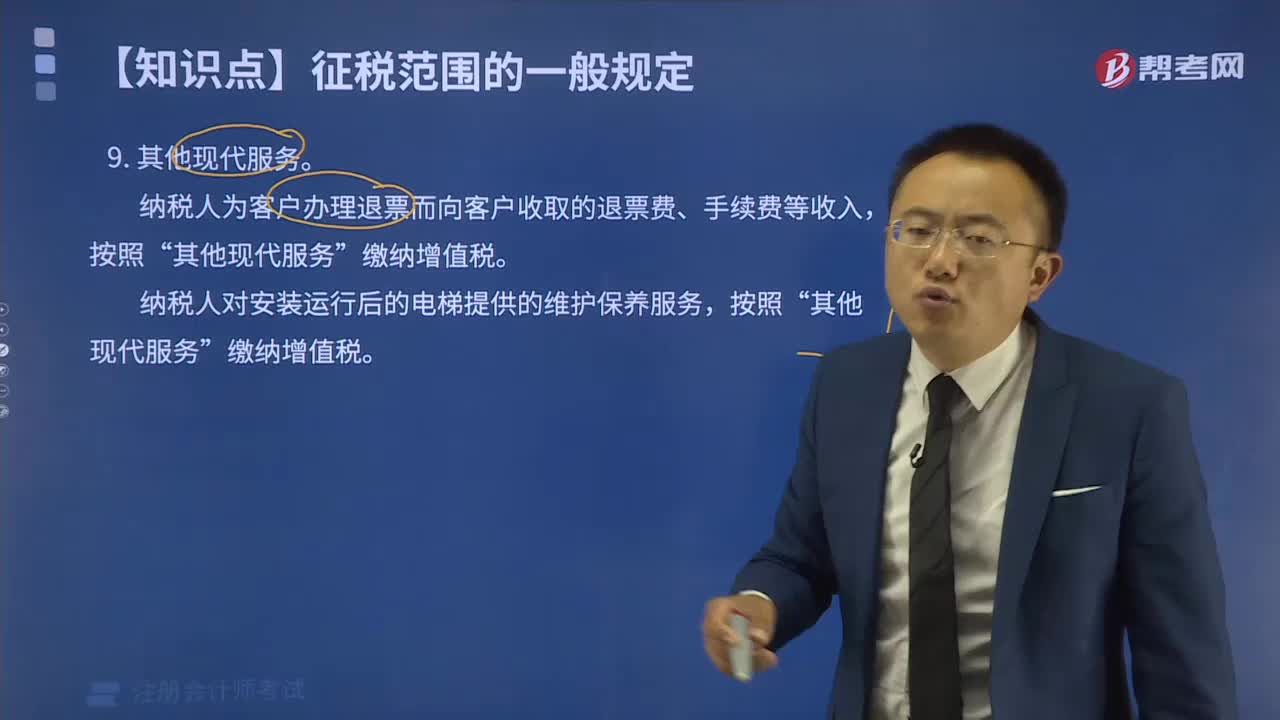

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

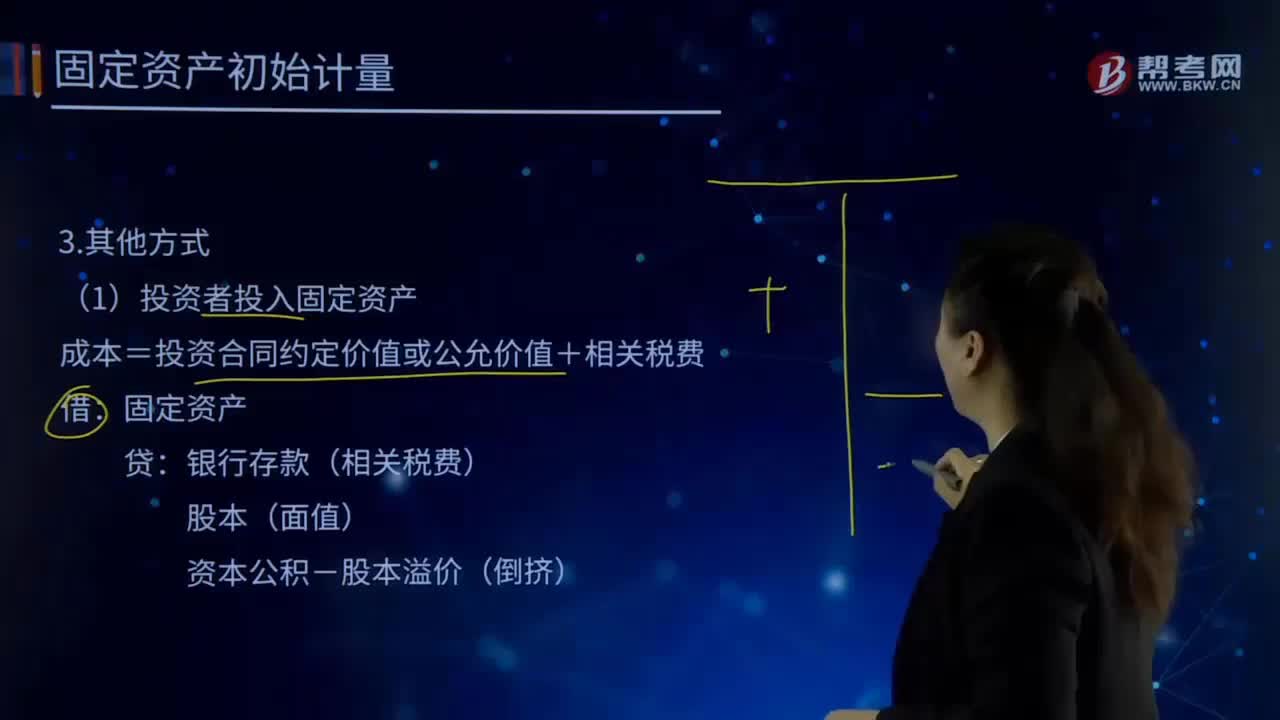

03:25

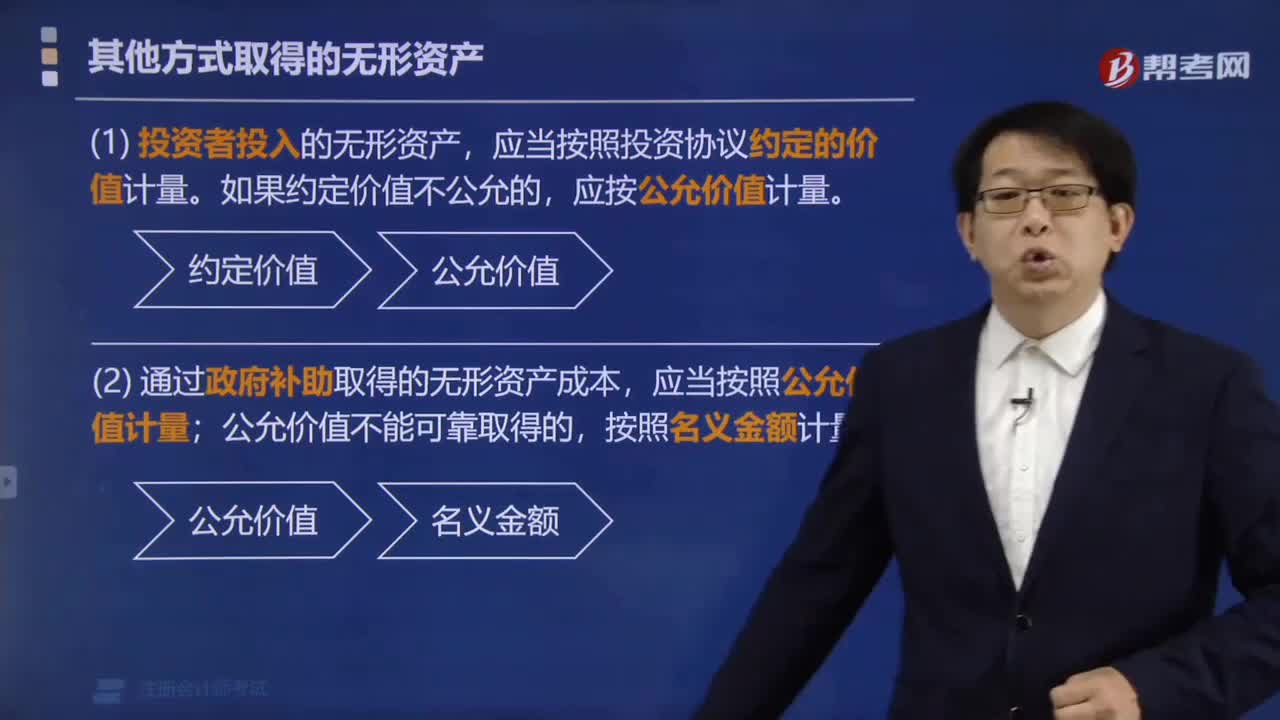

03:25自行建造固定资产的其他方式有哪些?:自行建造固定资产的其他方式有哪些?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)投资者投入固定资产:成本=投资合同约定价值或公允价值+相关税费:固定资产银行存款(相关税费)

02:06

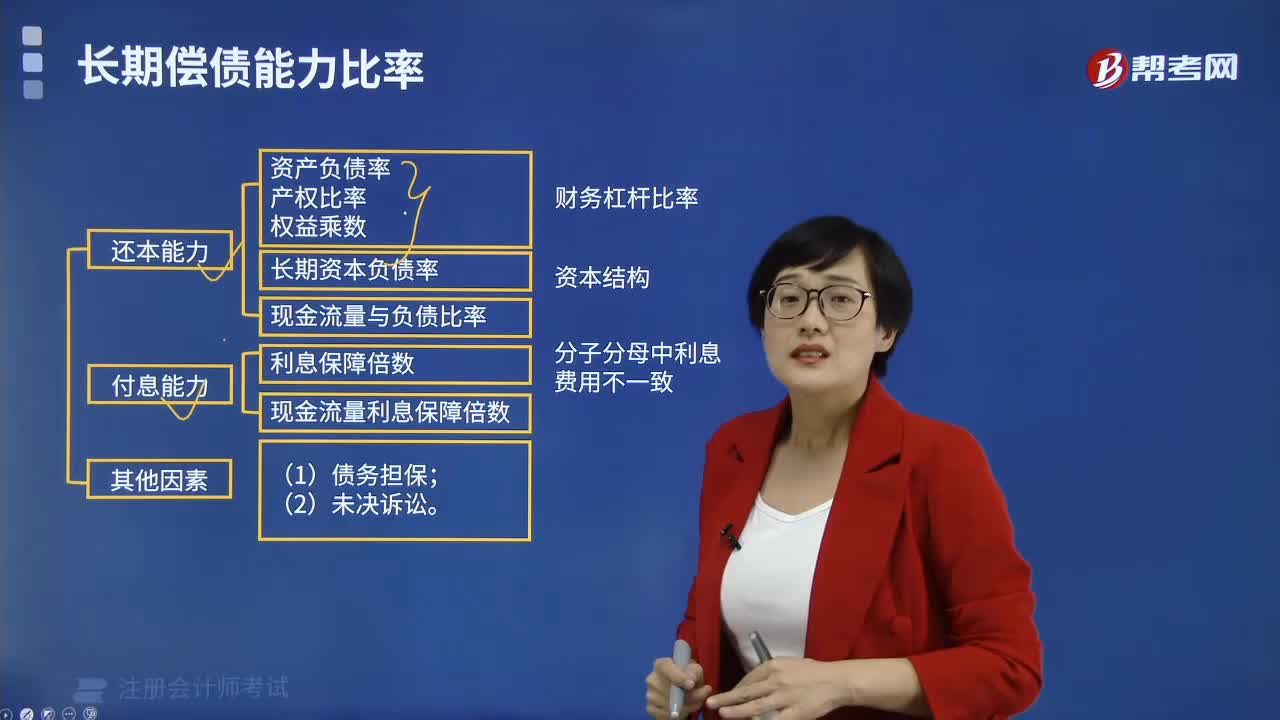

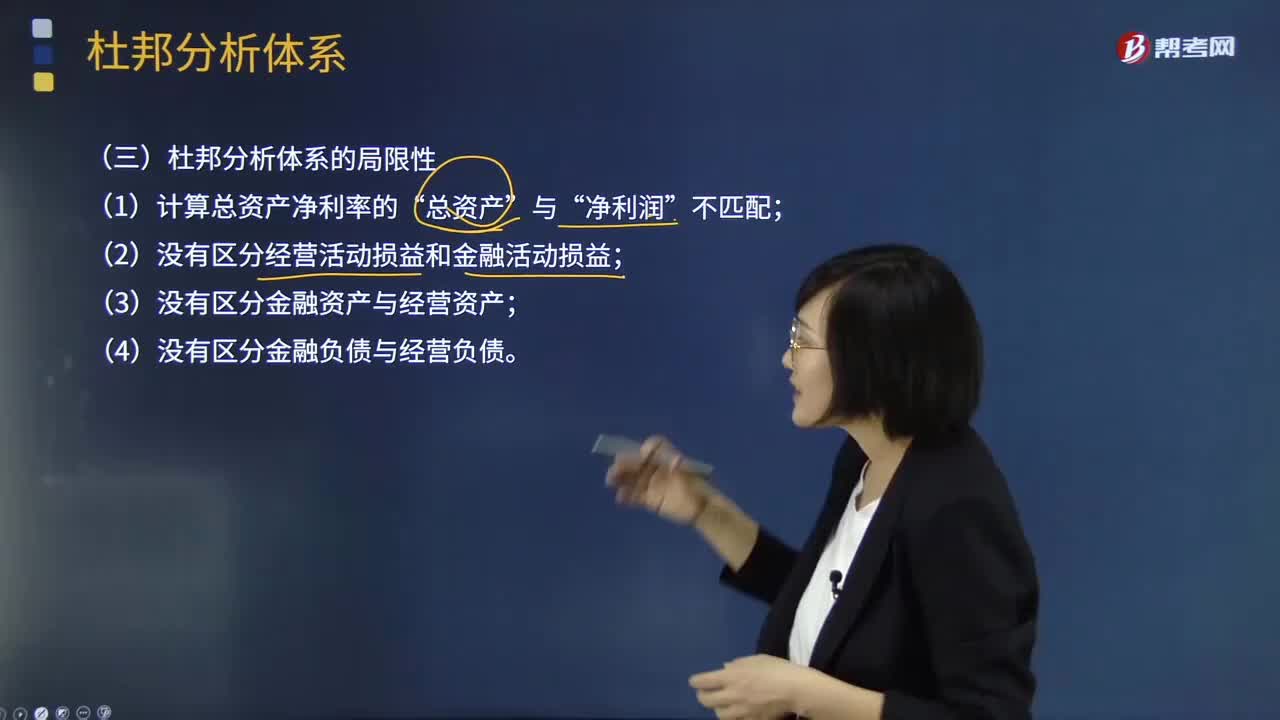

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

05:13

05:13影响长期偿债能力的其他因素有哪些?:长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。融资租赁是由租赁公司垫付资金,所购设备一般于合同期满转归承租人所有的一种租赁方式,因而企业通常将融资租赁视同购入固定资产。并把与该固定资产相关的债务作为企业负债反映在资产负债表中,企业的经营租赁不在资产负债表上反映。当企业经营租赁量比较大。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日