下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:31

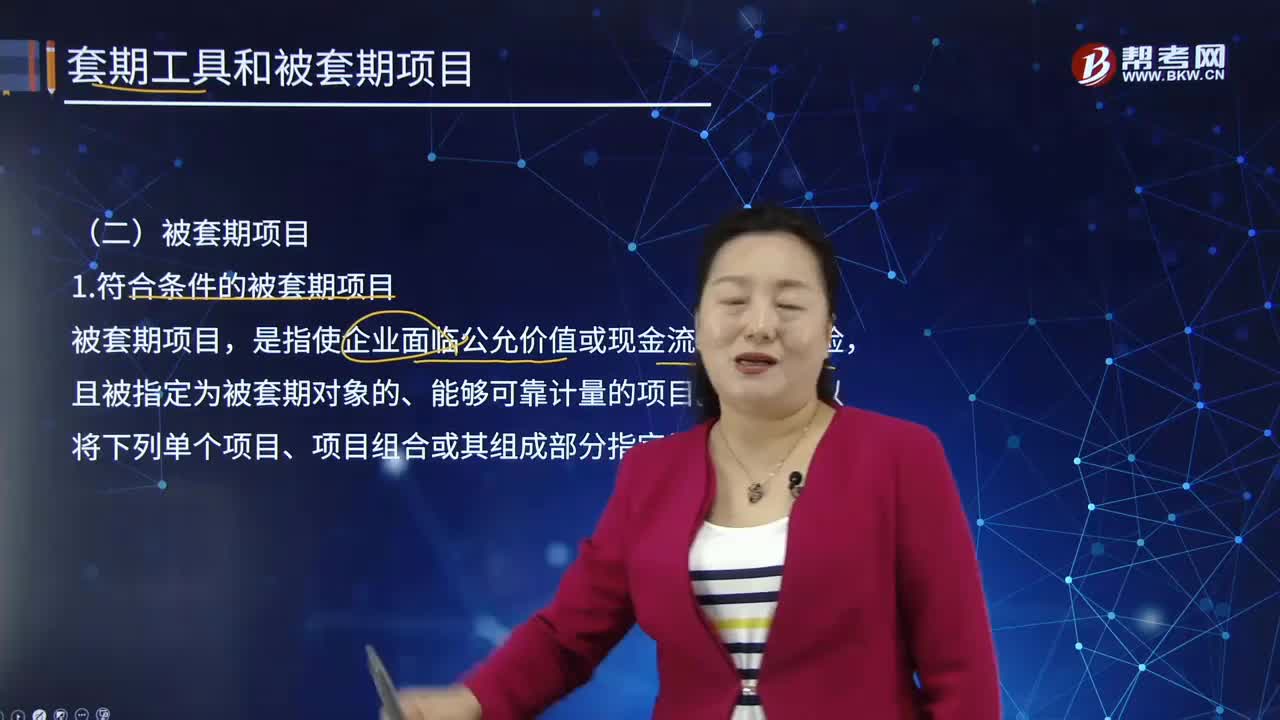

09:31符合条件的被套期项目有哪些?:库存商品、持有至到期投资、可供出售金融资产、预期商品销售、预期商品购买、对境外经营净投资等项目使企业面临公允价值或现金流量风险变动的,即甲公司与境外公司达成了一项确定承诺。以对该项确定承诺产生的外汇风脸进行套期。外币远期合同可以被指定为公允价值套期或现金流量套期中的套期工具。企业应当明确区分预期交易与确定承诺。而尚未承诺但预期会发生的交易为预期交易。

00:18

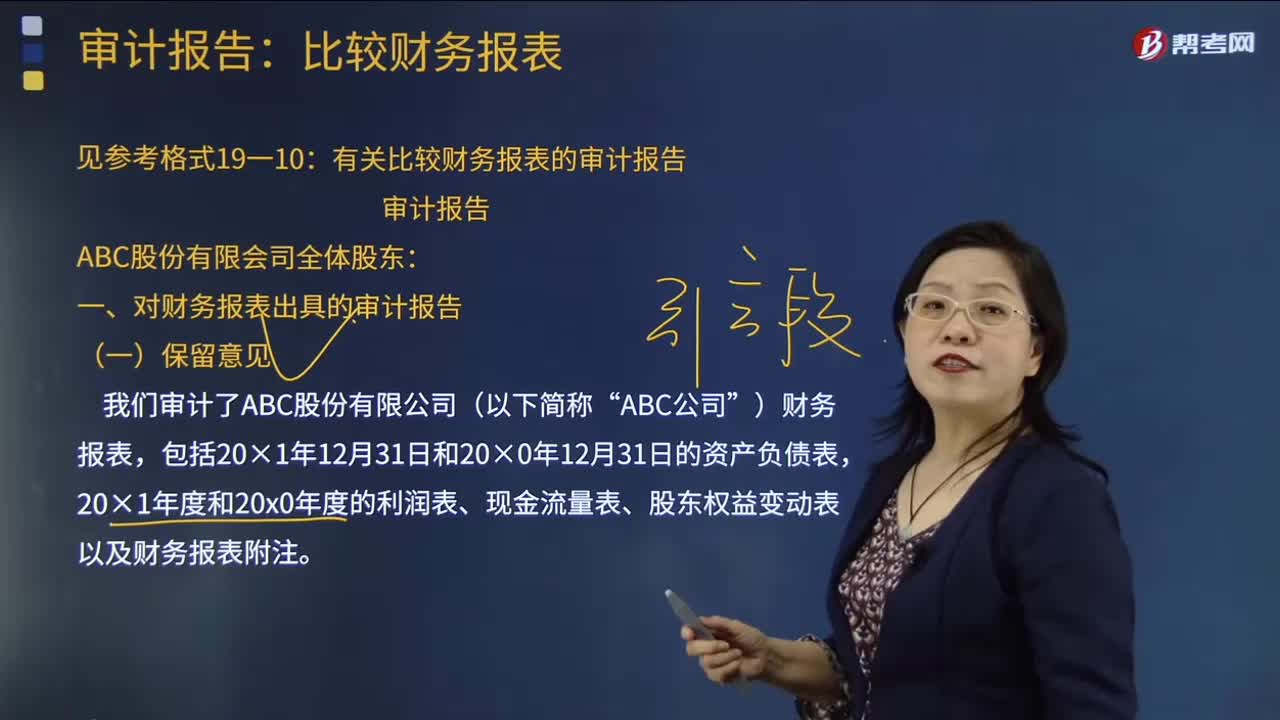

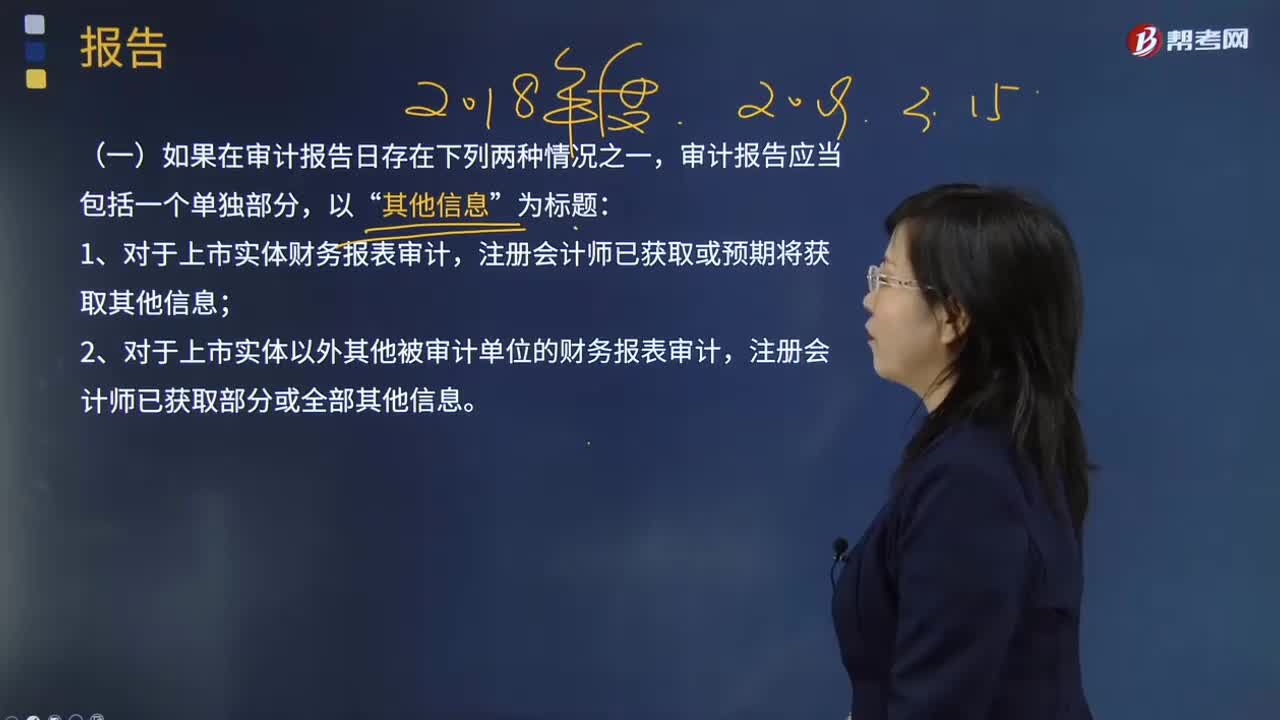

00:18审计意见和审计报告有什么关系?:审计意见和审计报告有什么关系?审计报告是审计意见的载体,注册会计师通过出具审计报告发表自己的审计意见。

00:21

00:21被审计单位行业状况有哪些?:被审计单位行业状况有:所处行业的市场与竞争;生产经营季节性和周期性;与被审计单位产品相关的生产技术;能源供应与成本;行业的关键指标和统计数据。

00:20

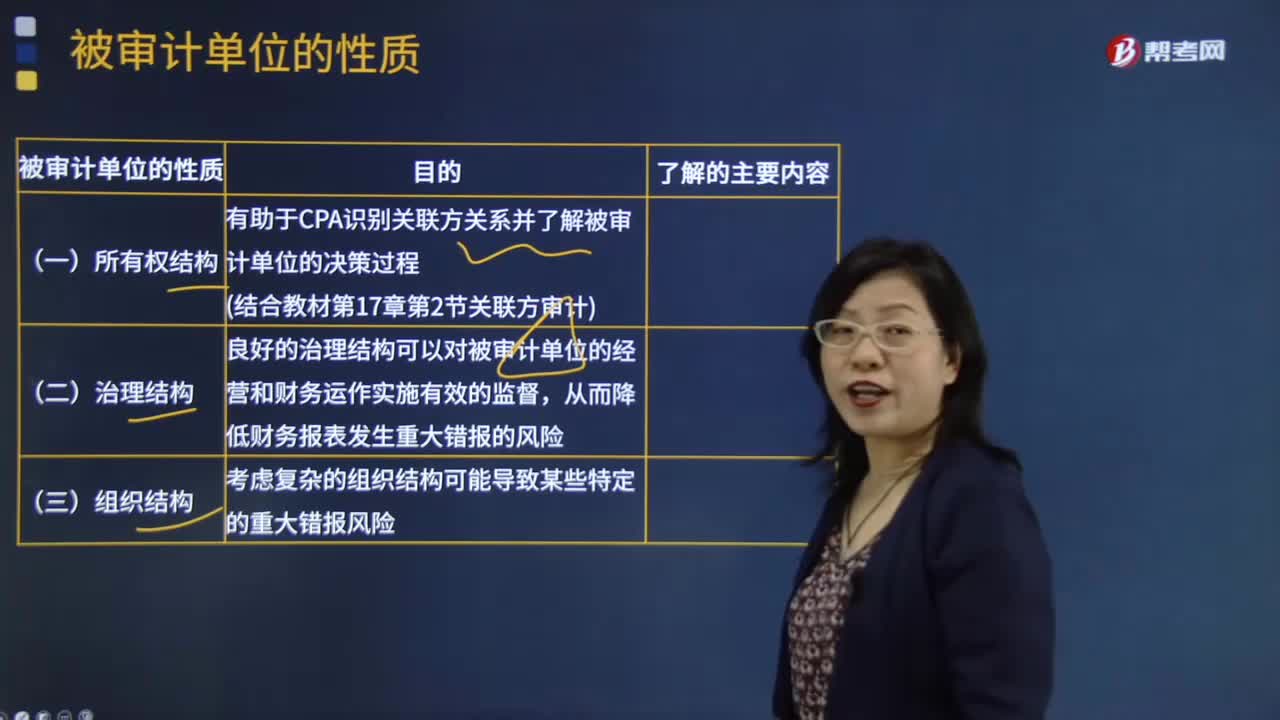

00:20被审计单位的性质有哪些?:被审计单位的性质:注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。

00:48

00:48有哪些情形可以延长第二阶段审查期限?:有哪些情形可以延长第二阶段审查期限?有下列情形之一的,国务院反垄断执法机构经书面通知经营者,可以延长第二阶段审查期限,但最长不得超过60日:(1)经营者同意延长审查期限的;(2)经营者提交的文件、资料不准确,需要进一步核实的;(3)经营者申报后有关情况发生重大变化的。【解释2】反垄断审查程序的最长时限为:30日(初步审查)+90日(第二阶段审查)+60日(可能出现的延长)=180日。

00:32

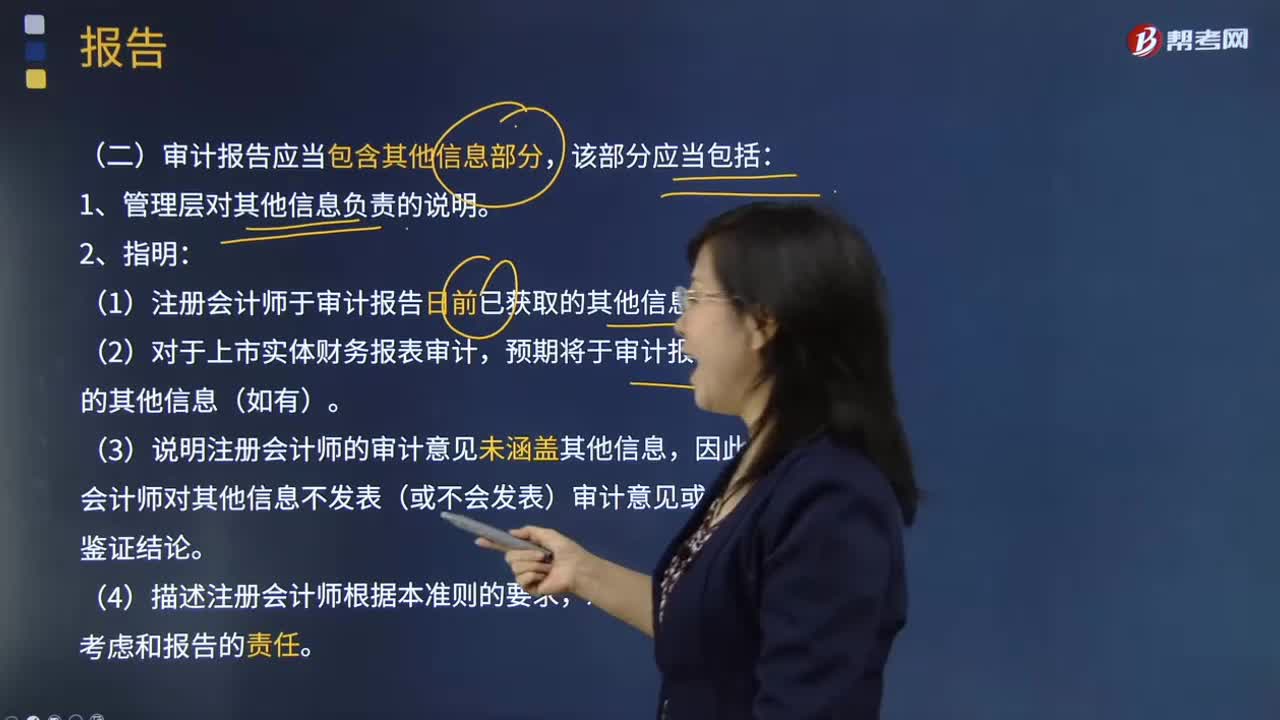

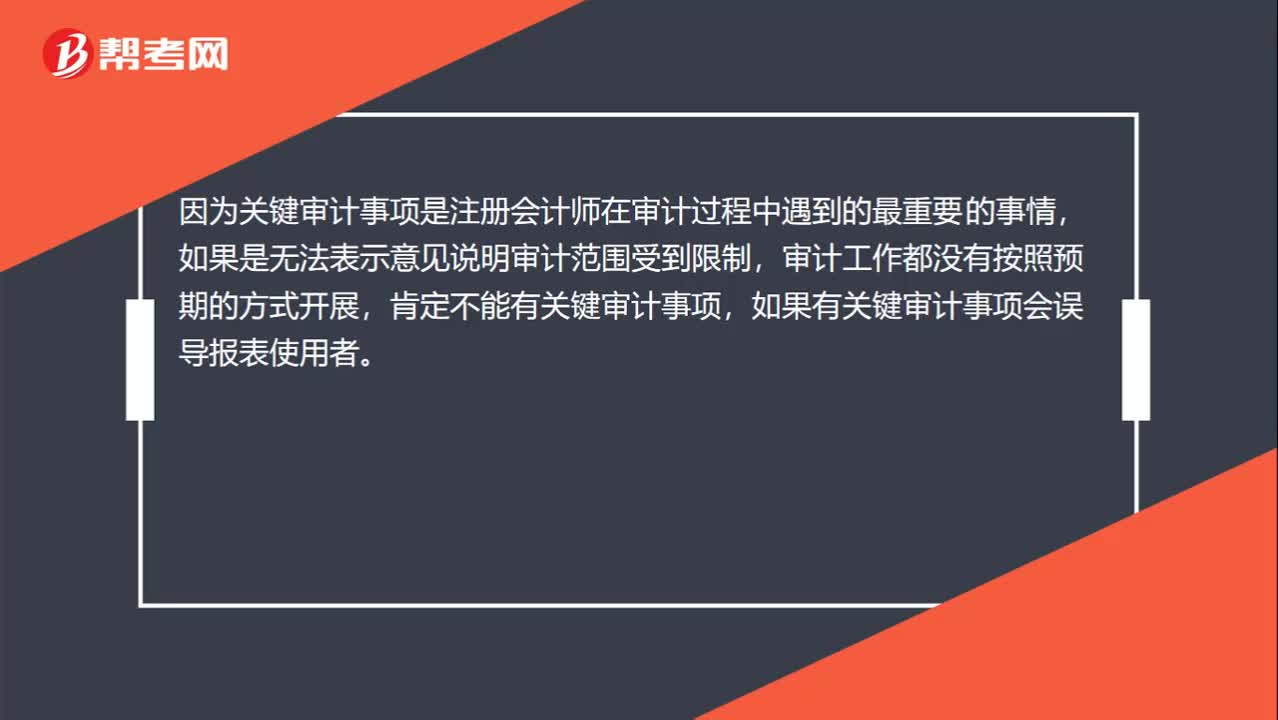

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:09

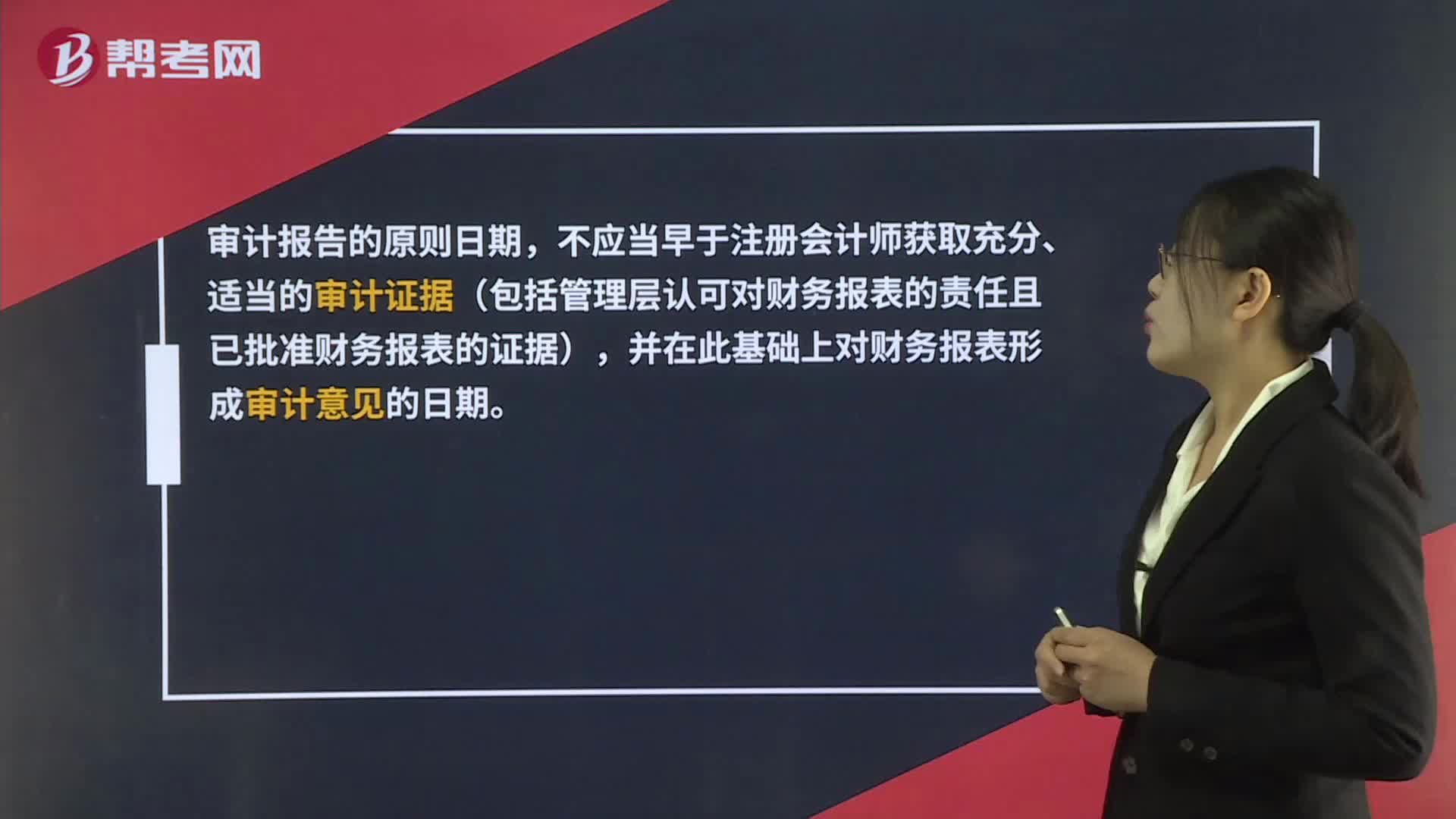

01:09审计报告日期是什么时候?:审计报告日期是什么时候?审计报告的原则日期,不应当早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。在注册会计师正式在审计报告上签字之前,如果管理层批准并签署已按审计调整建议修改后的财务报表,注册会计师即可签署审计报告。并且签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天。

10:00

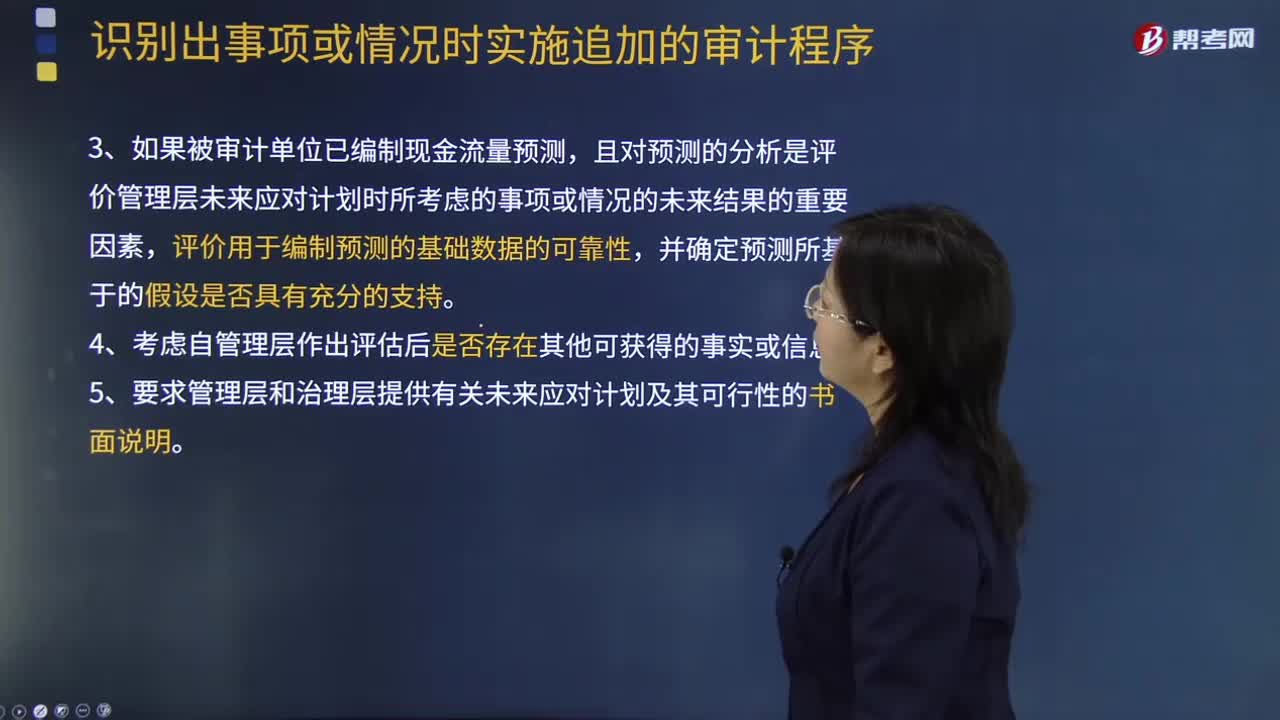

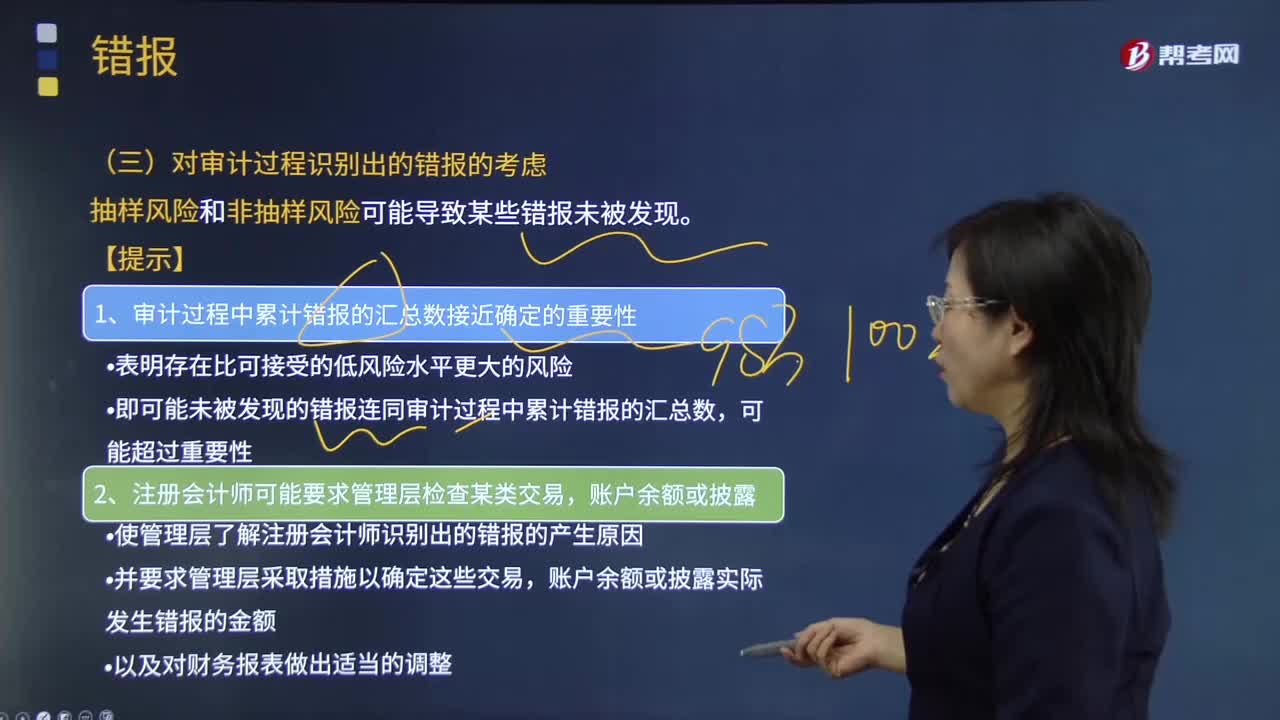

10:00对审计过程识别出的错报的考虑有哪些?:或被审计单位广泛运用不恰当的假设或评估方法而导致的错报,①使管理层了解注册会计师识别出的错报的产生原因。A.如果错报单独或汇总起来未超过财务报表整体的重要性,C.如果错报不影响确定财务报表整体的重要性时选定的基准。D.注册会计师应当要求管理层更正审计过程中累积的所有错报。注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行沟通。注册会计师还应当要求管理层更正这些错报。

10:02

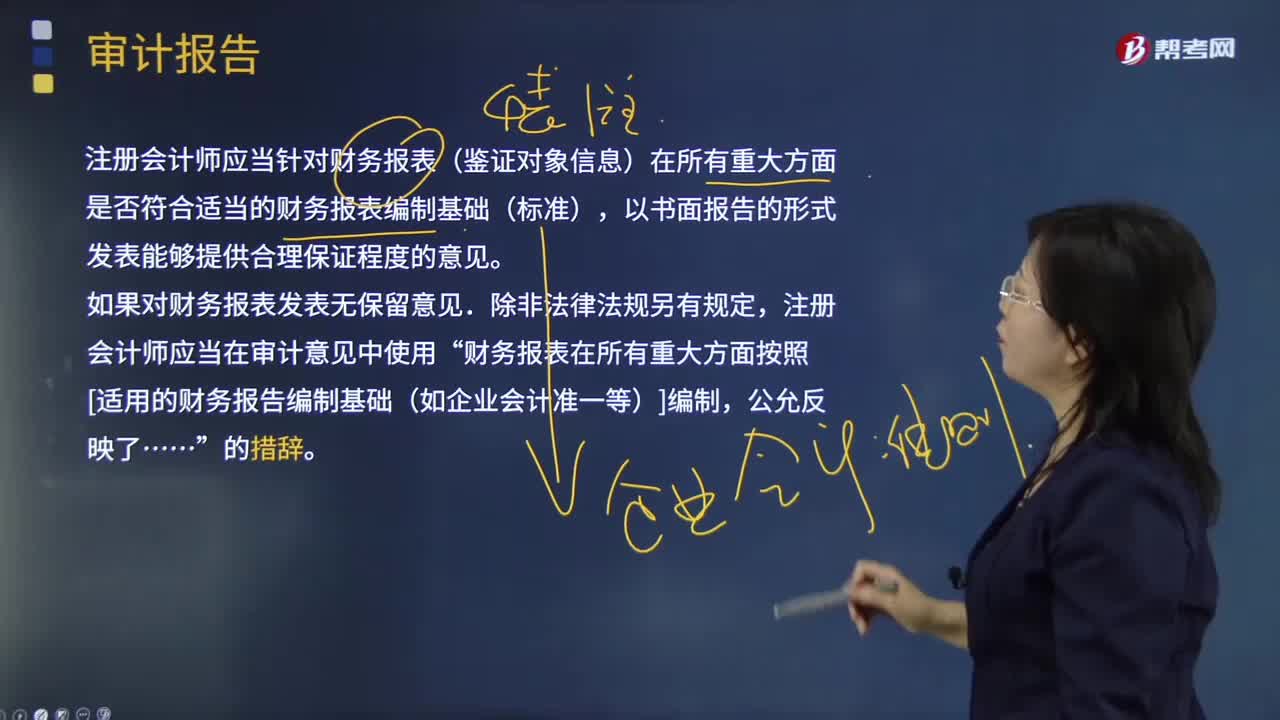

10:02什么是审计报告?:注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:得出财务报表整体存在重大错报的结论。不能得出财务报表整体不存在重大错报的结论。除审计准则规定的注册会计师对财务报表出具审计报告的责任外。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日