下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:45

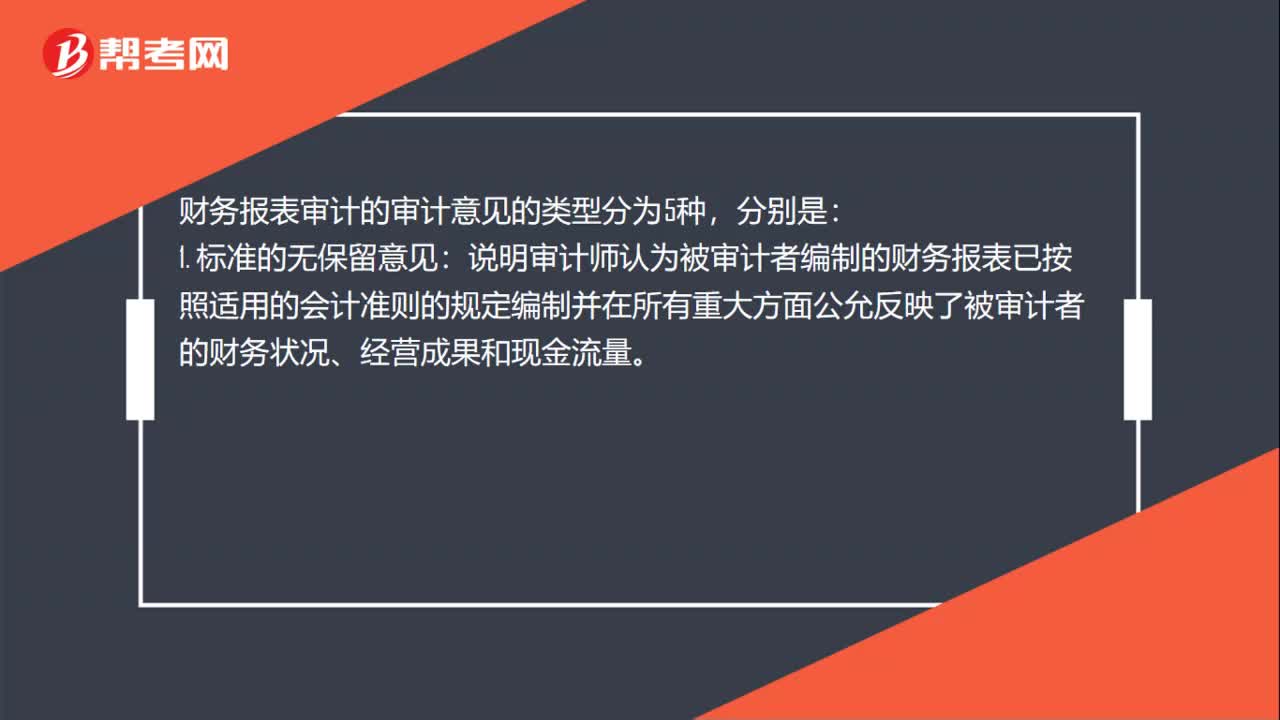

01:45审计报告意见是什么?:审计报告意见是什么?审计报告意见是指审计师在完成审计工作后,对于鉴证对象是否符合鉴证标准而发表的意见。以及财务报表是否在所有重大方面的公允,反映了被审计者的财务状况、经营成果和现金流量发表意见。财务报表审计的审计意见的类型分为5种,说明审计师认为被审计者编制的财务报表已按照适用的会计准则的规定编制并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量。

00:13

00:13审计报告类型有哪些?:审计报告类型有标准的无保留意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见。

00:24

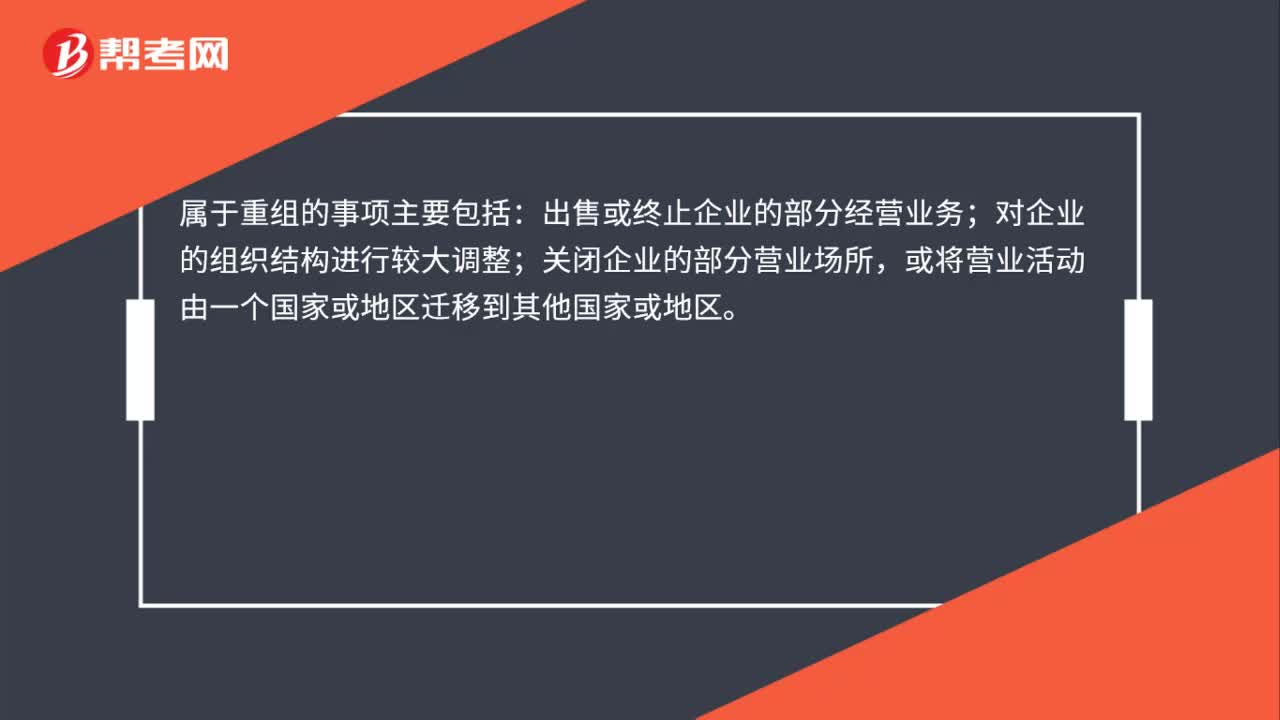

00:24属于重组的事项主要包括哪些?:属于重组的事项主要包括:出售或终止企业的部分经营业务;对企业的组织结构进行较大调整;关闭企业的部分营业场所,或将营业活动由一个国家或地区迁移到其他国家或地区。

00:18

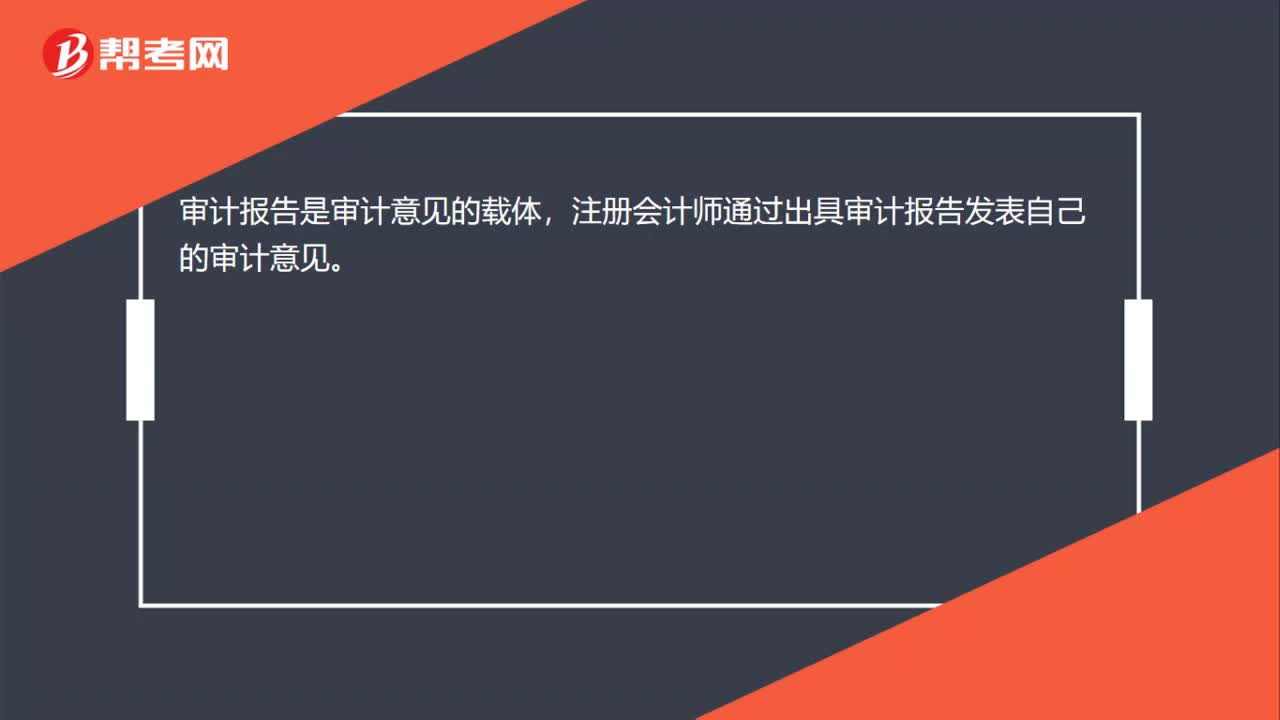

00:18审计意见和审计报告有什么关系?:审计意见和审计报告有什么关系?审计报告是审计意见的载体,注册会计师通过出具审计报告发表自己的审计意见。

04:50

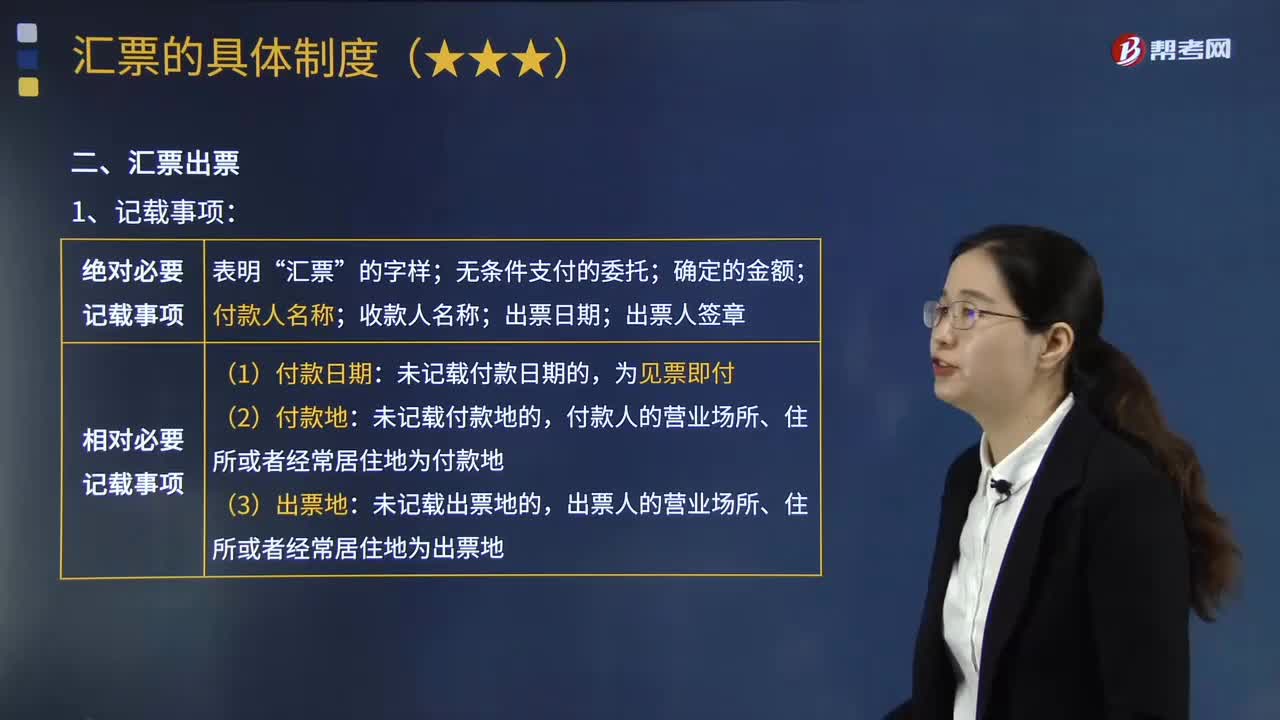

04:50汇票出票的记载有哪些注意事项?:汇票出票的记载有哪些注意事项?汇票的出票,是指出票人以法定款式作成汇票后交付给受款人的行为。出票的记载事项,对依出票行为而创设的票据权利内容起着决定作用,出票的记载事项也就成为其它票据行为的基础。汇票上必须记载以下七个事项:(7)出票人签章:未记载出票地的“出票人在汇票上记载。如果收款人将该汇票背书转让(包括贴现)给他人;(1)出票人关于利息、违约金的记载。(3)该票据项下交易的合同号码。

00:48

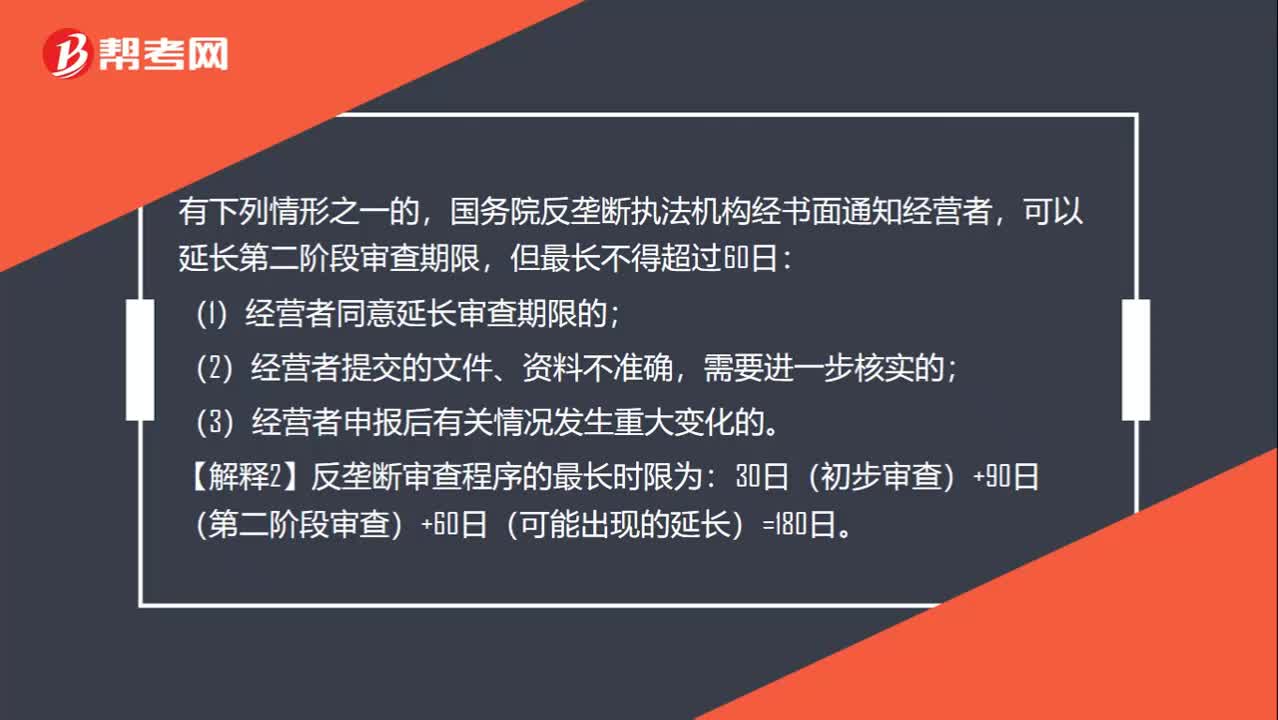

00:48有哪些情形可以延长第二阶段审查期限?:有哪些情形可以延长第二阶段审查期限?有下列情形之一的,国务院反垄断执法机构经书面通知经营者,可以延长第二阶段审查期限,但最长不得超过60日:(1)经营者同意延长审查期限的;(2)经营者提交的文件、资料不准确,需要进一步核实的;(3)经营者申报后有关情况发生重大变化的。【解释2】反垄断审查程序的最长时限为:30日(初步审查)+90日(第二阶段审查)+60日(可能出现的延长)=180日。

00:32

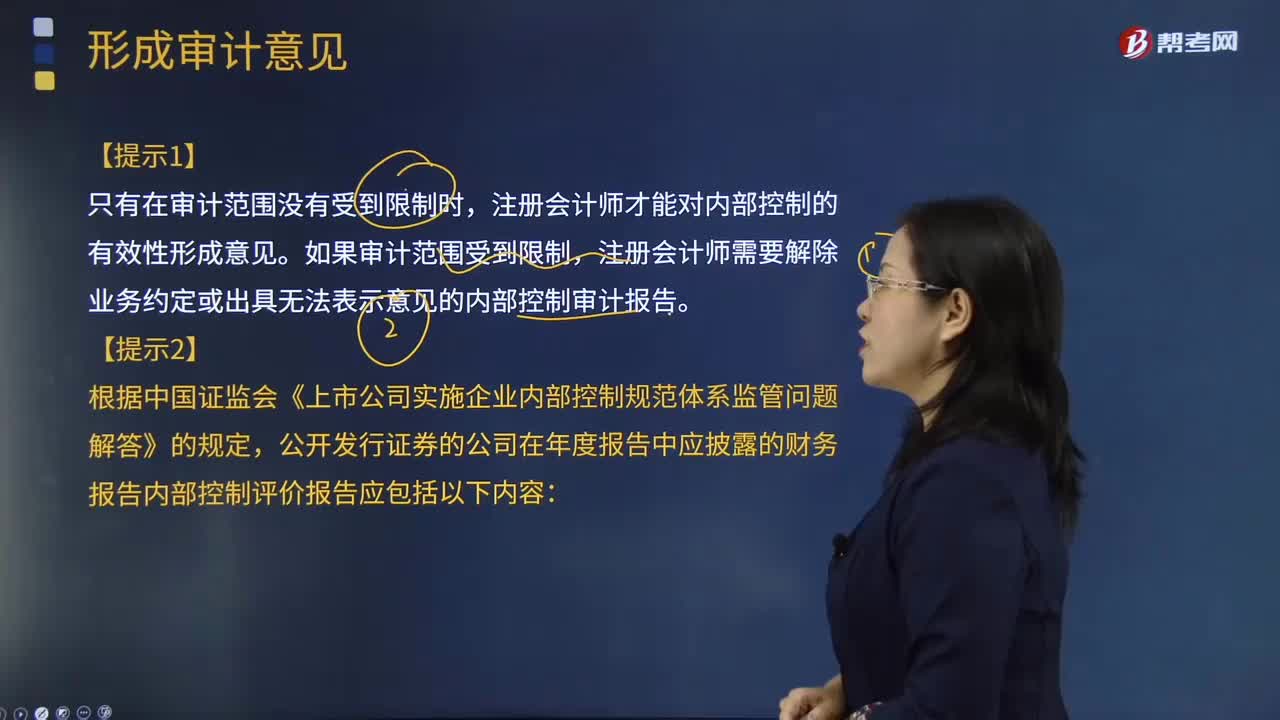

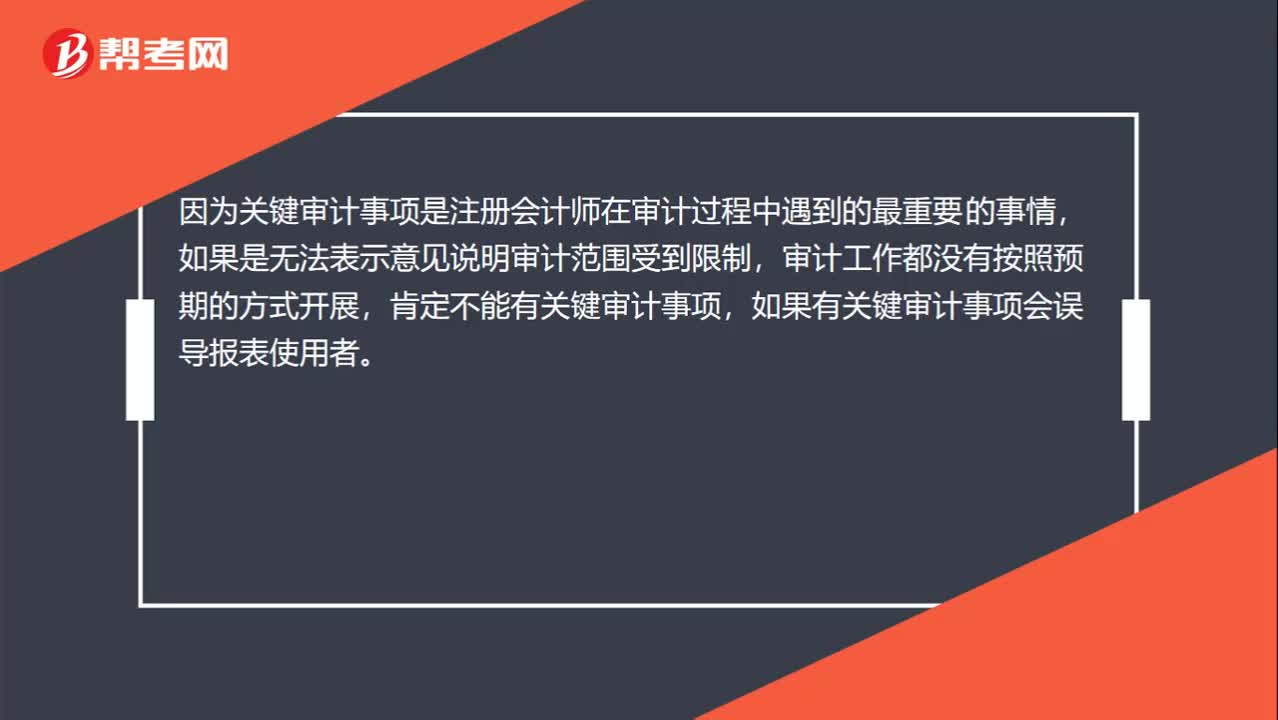

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:38

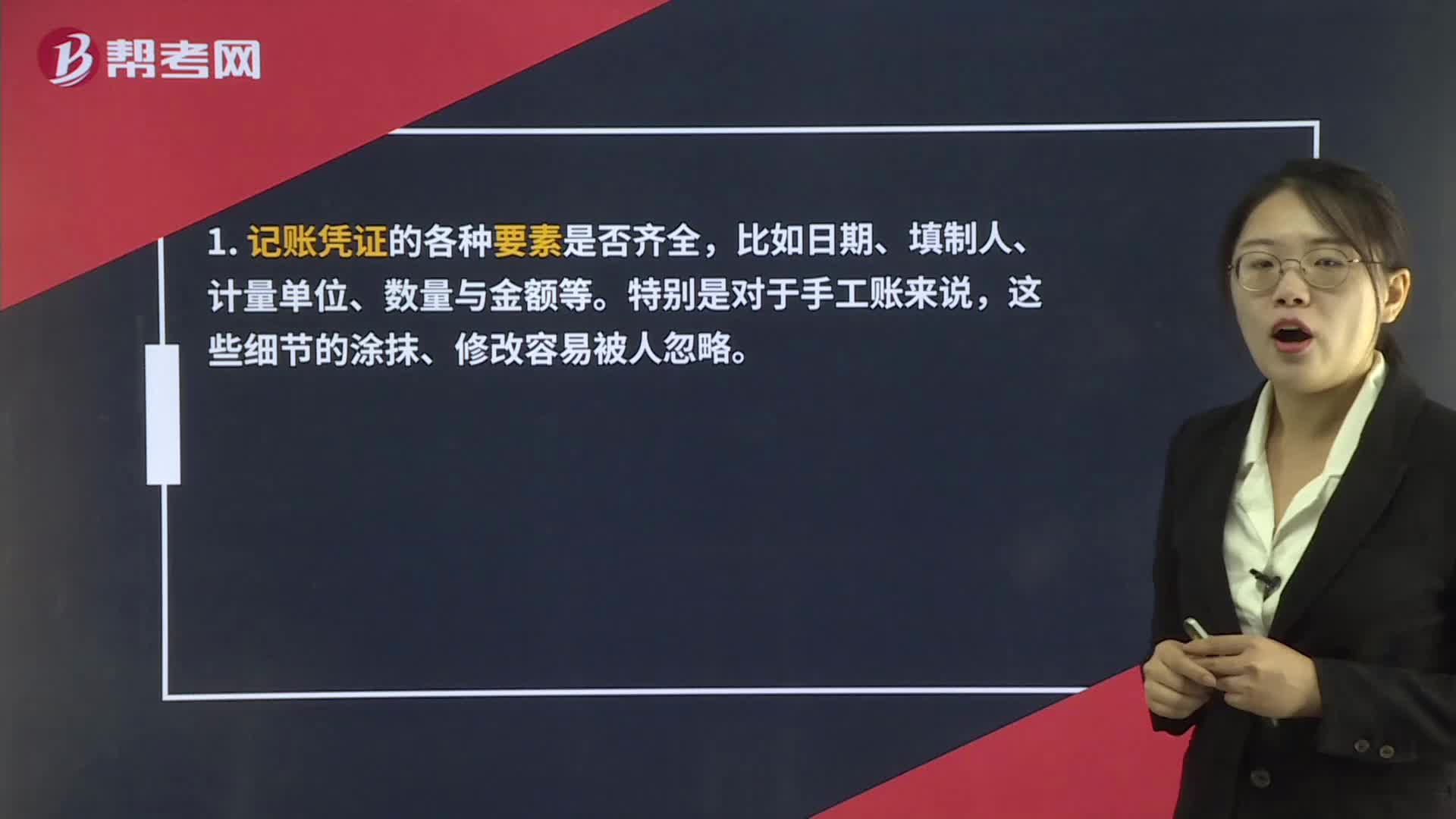

01:38审计凭证应注意哪些细节?:审计凭证应注意哪些细节?被审计单位的财务人员对于企业的所有生产经营活动明确或隐含的表达,都表现在记账凭证当中。1. 记账凭证的各种要素是否齐全,比如日期、填制人、计量单位、数量与金额等。应当检查其真实性。真实性不仅仅包括检查真伪,还要认真核对这一原始单据与凭证的业务是否相关。要检查凭证中审批单的付款审批流程是否完整,审核人的印鉴签章是否齐全等。3. 有没有篡改、伪造变造凭证的现象。

01:09

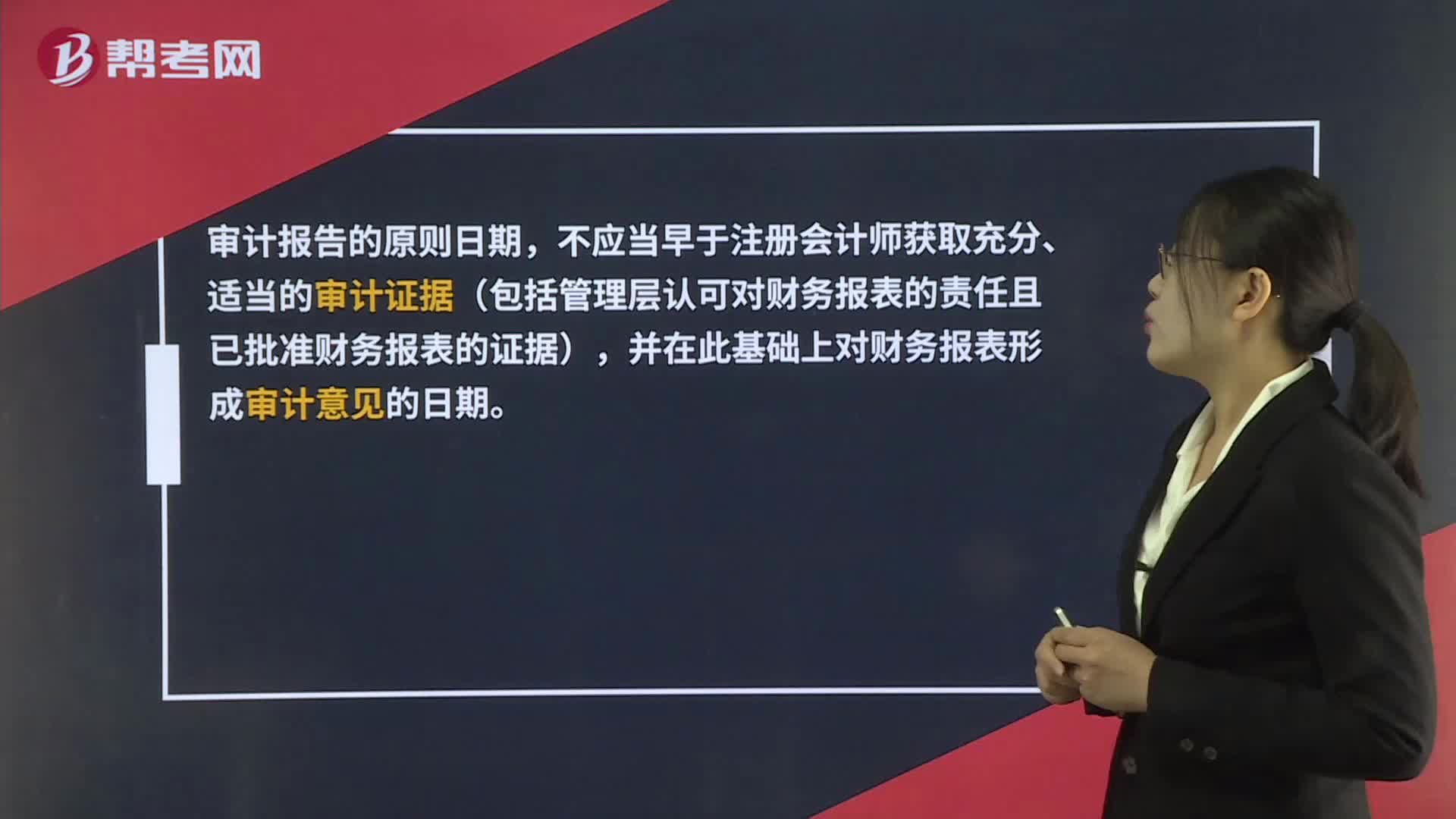

01:09审计报告日期是什么时候?:审计报告日期是什么时候?审计报告的原则日期,不应当早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。在注册会计师正式在审计报告上签字之前,如果管理层批准并签署已按审计调整建议修改后的财务报表,注册会计师即可签署审计报告。并且签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天。

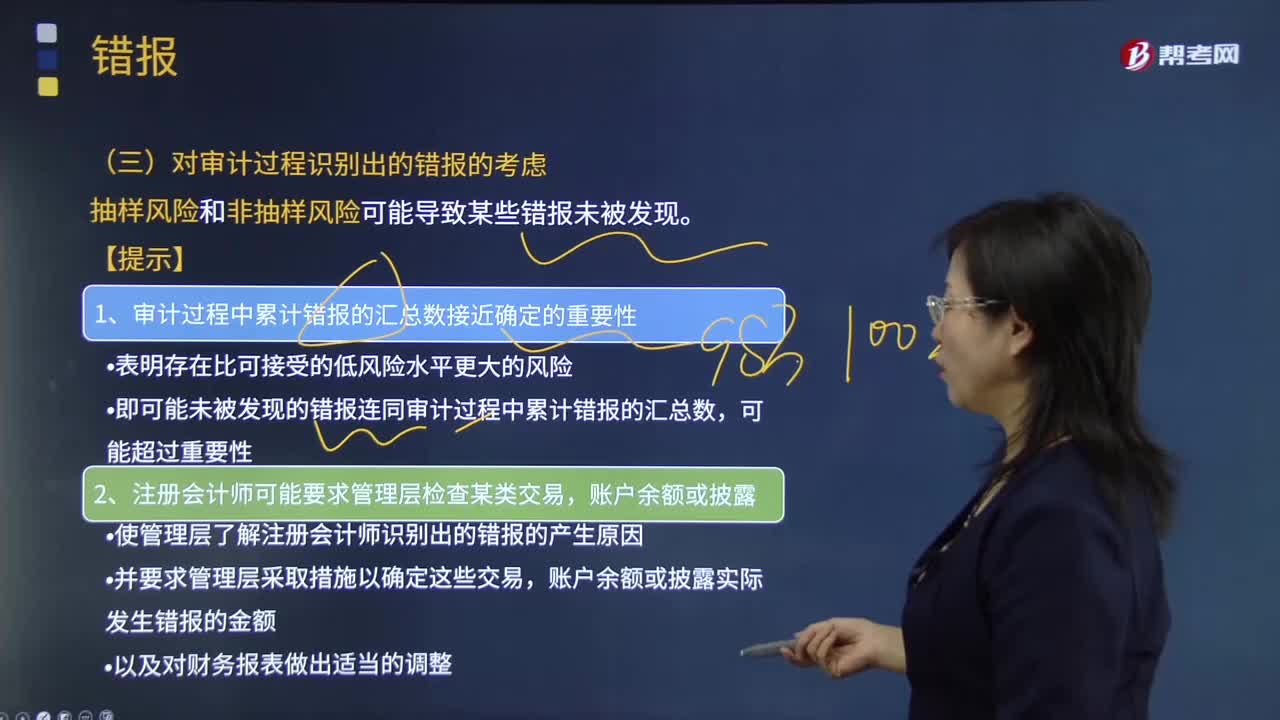

10:00

10:00对审计过程识别出的错报的考虑有哪些?:或被审计单位广泛运用不恰当的假设或评估方法而导致的错报,①使管理层了解注册会计师识别出的错报的产生原因。A.如果错报单独或汇总起来未超过财务报表整体的重要性,C.如果错报不影响确定财务报表整体的重要性时选定的基准。D.注册会计师应当要求管理层更正审计过程中累积的所有错报。注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行沟通。注册会计师还应当要求管理层更正这些错报。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日