下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:33

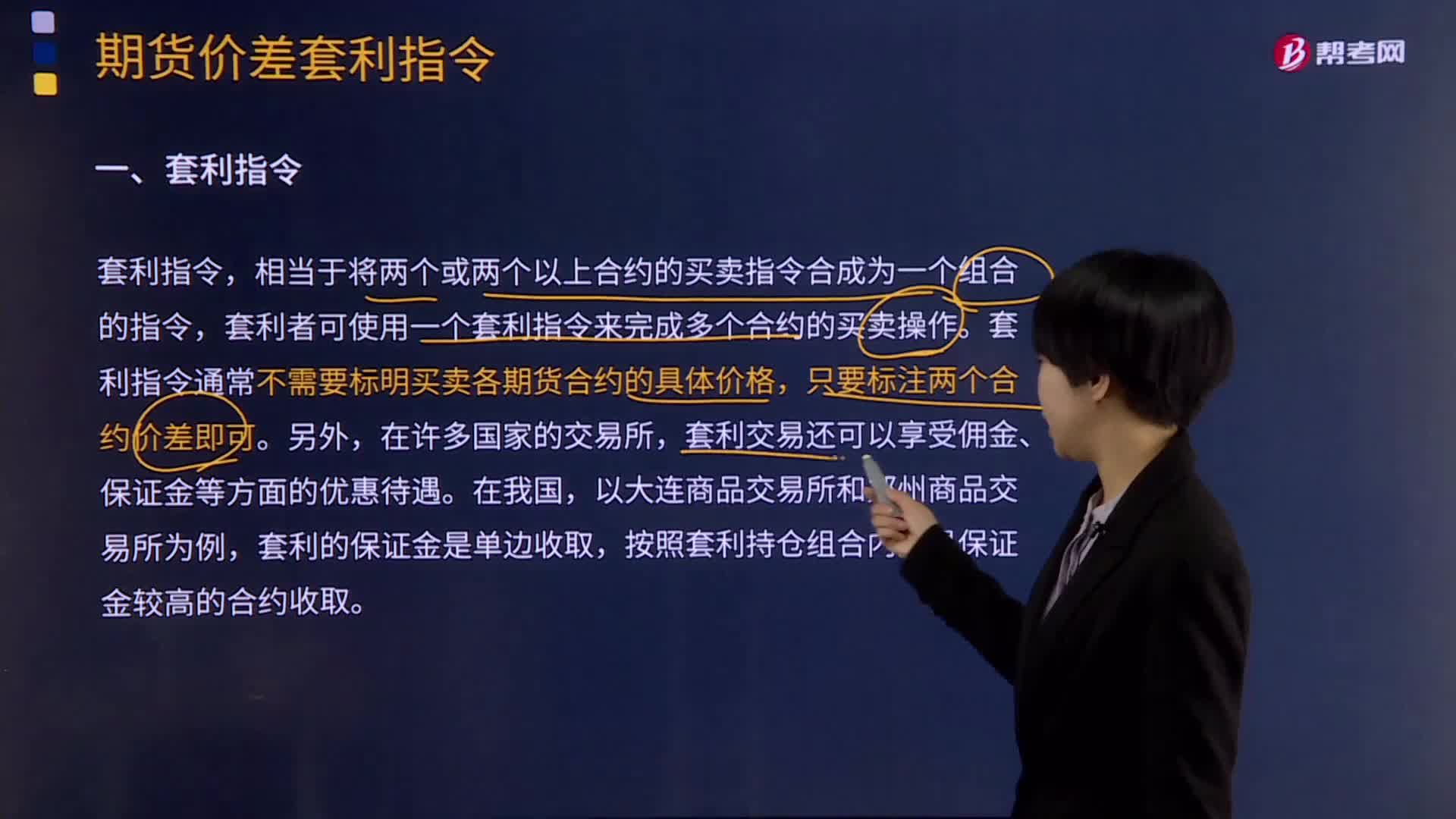

05:33带你秒懂什么是期货价差套利指令?:带你秒懂什么是期货价差套利指令?套利者可使用一个套利指令来完成多个合约的买卖操作,套利指令通常不需要标明买卖各期货合约的具体价格。可分为套利的市价指令和套利的限价指令。套利市价指令,是指交易将按照市场当前可能获得的最好的价差成交的一种指令,1.价差套利市价指令的使用。套利市价指令是指交易将按照市场当前可能获得的最好的价差成交的一种指令;套利限价指令是指当价格达到指定价位时。

02:42

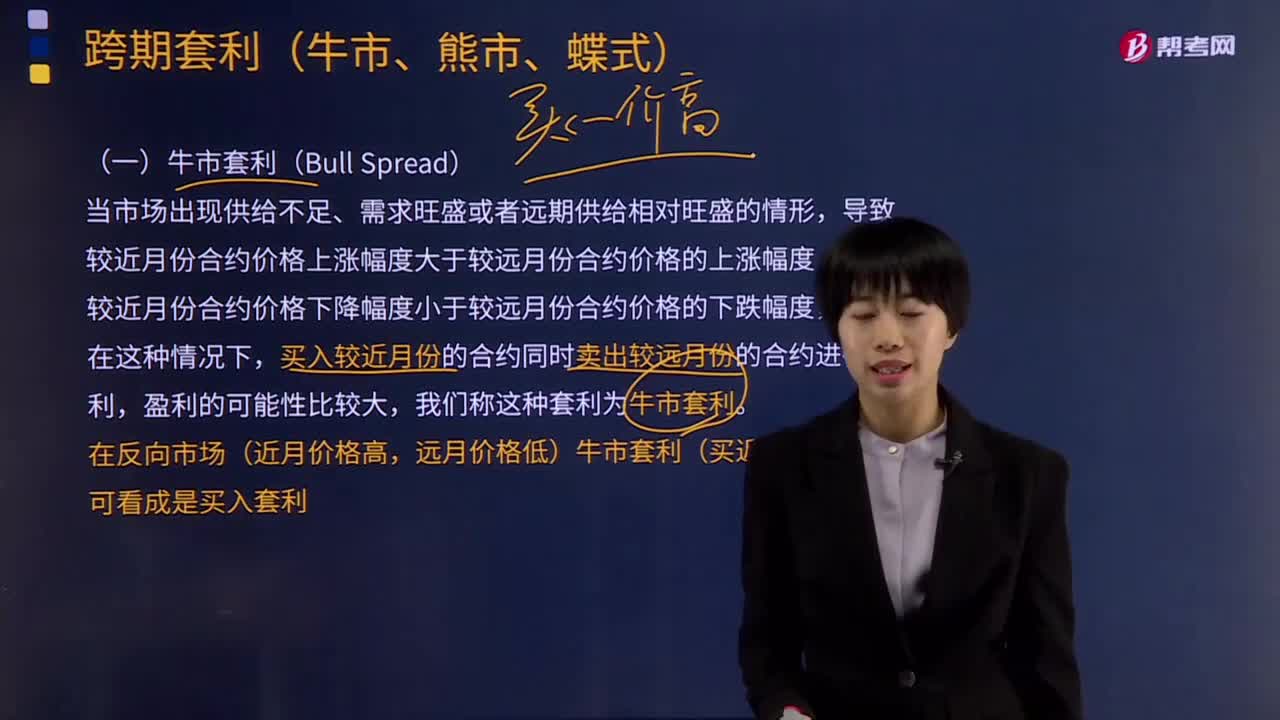

02:42什么是牛市套利?:跨期套利可以分为牛市套利、熊市套利和蝶式套利。导致较近月份合约价格上涨幅度大于较远月份合约价格的上涨幅度,或者较近月份合约价格下降幅度小于较远月份合约价格的下跌幅度。买入较近月份的合约同时卖出较远月份的合约进行套利,我们称这种套利为牛市套利(Bull Spread)。不同交割月份的商品期货价格间的相关性很低或不相关,则不适合进行牛市套利。在反向市场(近月价格高。

03:39

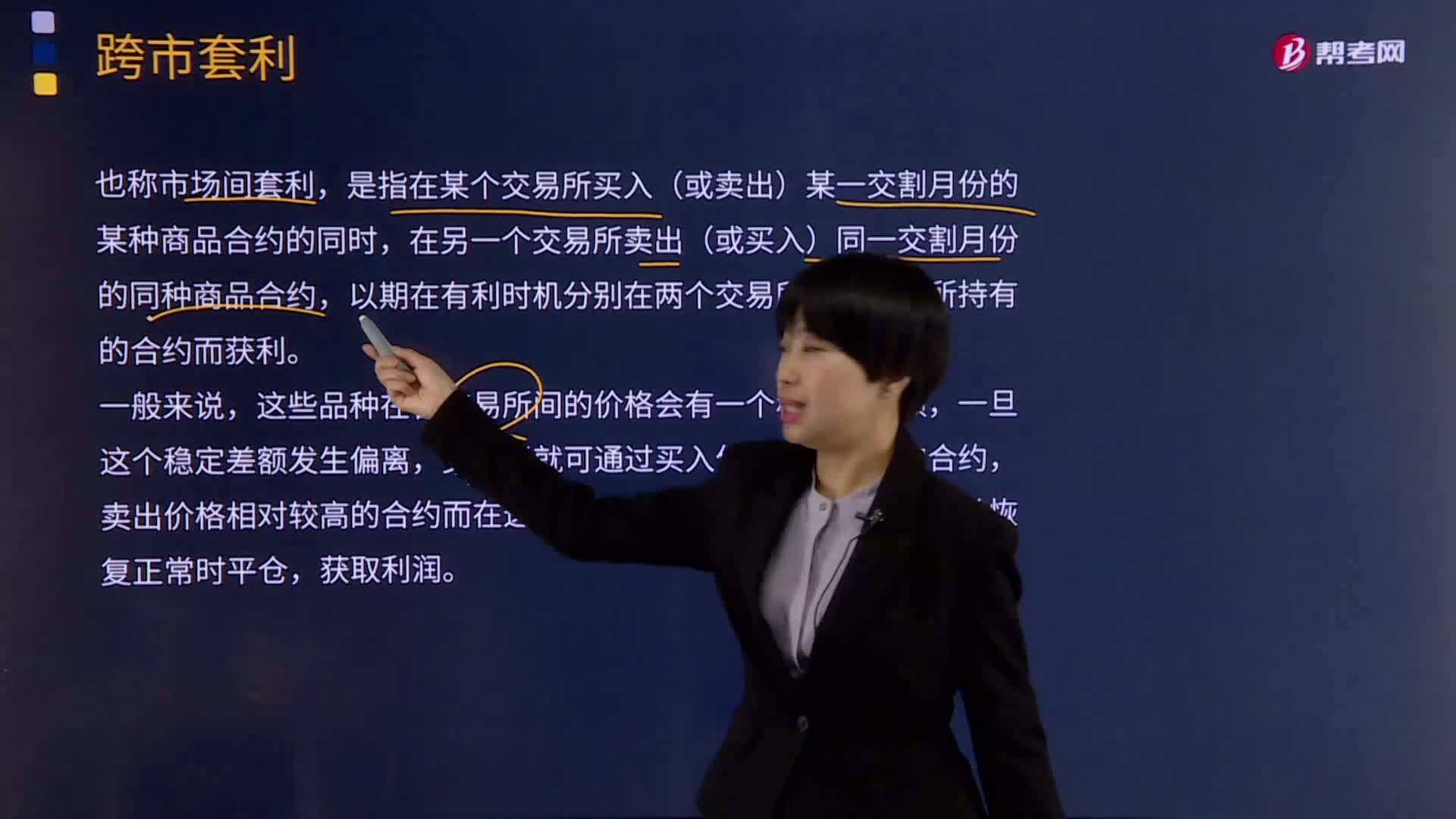

03:39跨市套利是什么意思?:是指在某个交易所买入(或卖出)某一交割月份的某种商品合约的同时,且两个交易所相同品种期货合约的合理价差应等于两者之间的运输费用。A.买入10手C交易所6月份铜期货合约,B.卖出10手C交易所6月份铜期货合约,C.买入10手C交易所6月份铜期货合约,同时卖出10手K交易所6月份铜期货合约,D.卖出10手C交易所6月份铜期货合约,同时买入10手K交易所6月份铜期货合约。

02:51

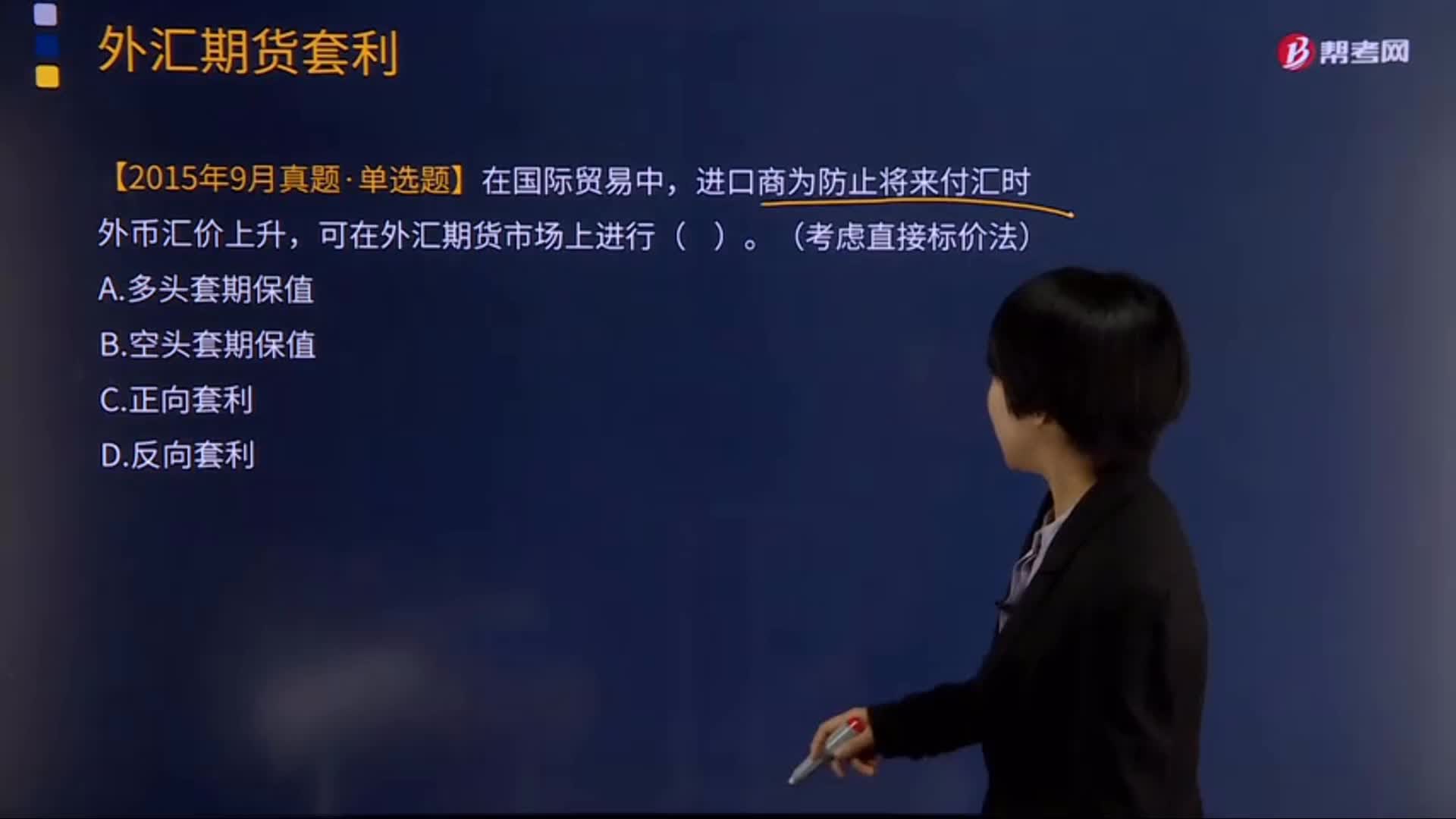

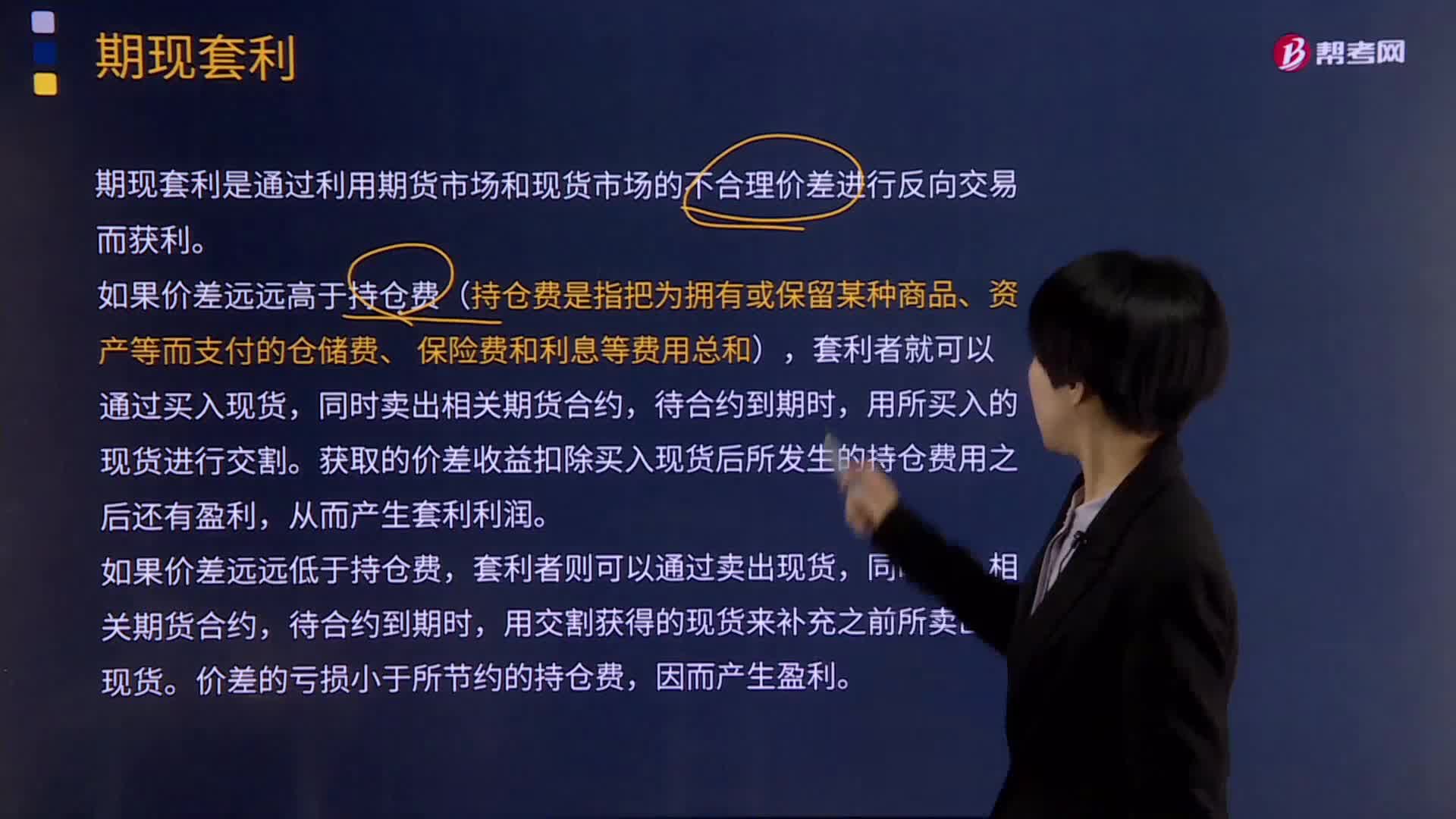

02:51带你理解什么是期现套利?:期现套利是通过利用期货市场和现货市场的不合理价差进行反向交易而获利。期货价格和现货价格之间的价差主要反映持仓费的大小。期货价格与现货价格的价差并不绝对等同于持仓费,1.如果价差远远高于持仓费(持仓费是指把为拥有或保留某种商品、资产等而支付的仓储费、 保险费和利息等费用总和),套利者就可以通过买入现货,同时卖出相关期货合约,用所买入的现货进行交割。

05:55

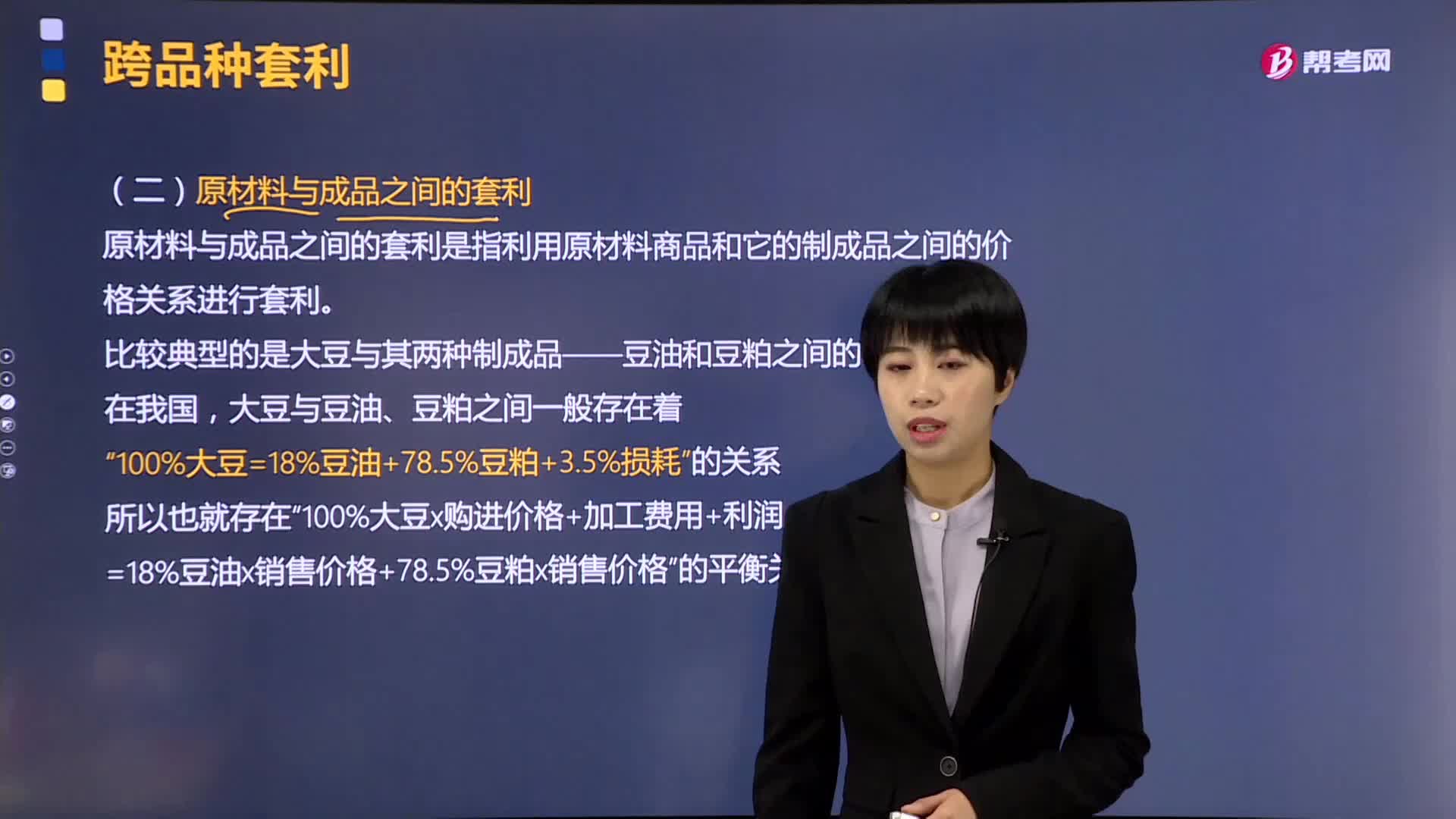

05:55带你了解一下什么是跨品种套利?:跨品种套利是指利用两种或三种不同的但相互关联的商品之间的期货合约价格差异进行套利,即同时买入或卖出某一交割月份的相互关联的商品期货合约,买入被低估的商品合约进行套利,原材料与成品之间的套利是指利用原材料商品和它的制成品之间的价格关系进行套利,比较典型的是大豆与其两种制成品——豆油和豆粕之间的套利“购买大豆期货合约的同时卖出豆油和豆粕的期货合约。

07:01

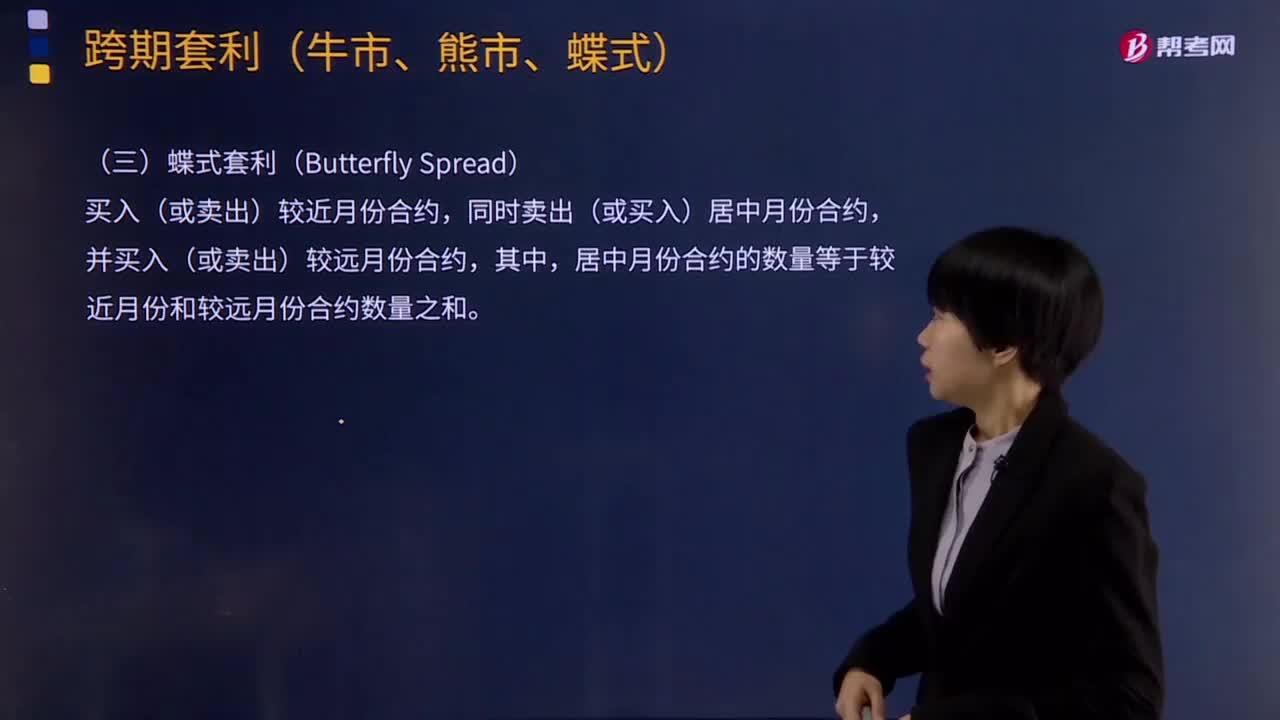

07:01带你掌握什么是蝶式套利?:根据套利者对不同合约月份中近月合约与远月合约买卖双方的不同,它是由共享居中交割月份一个牛市套利和一个熊市套利组合而成。普通跨期套利只涉及两个交割月份合约的价差,而蝶式套利认为居中交割月份的期货合约价格与两旁交割月份合约价格之间的相关关系出现了不合理价差。【例题•多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大。

03:01

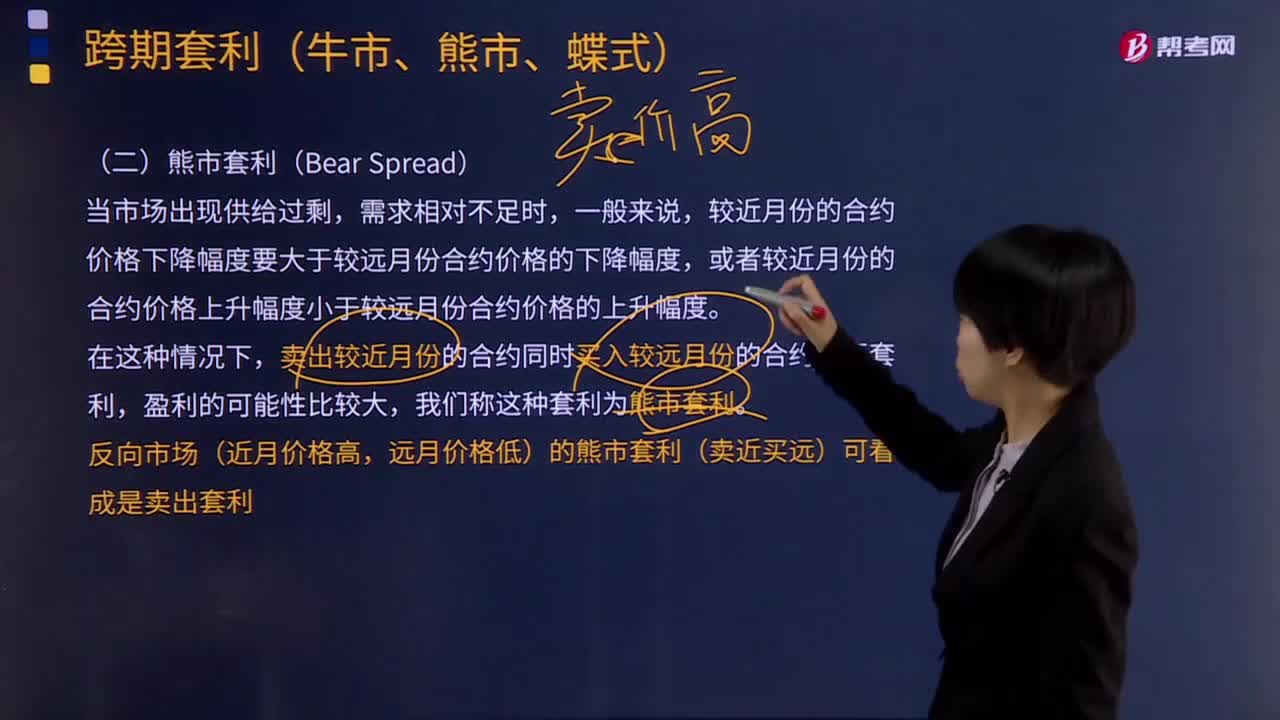

03:01来看看什么是熊市套利?:来看看什么是熊市套利?根据套利者对不同合约月份中近月合约与远月合约买卖双方的不同,跨期套利可以分为牛市套利、熊市套利和蝶式套利。熊市套利又称卖空套利或空头套利。做熊市套利的投资者会卖出近 期合约。较近月份的合约价格下降幅度要大于较远月份合约价格的下降幅度。或者较近月份的合约价格上升幅度小于较远月份合约价格的上升幅度,卖出较近月份的合约同时买入较远月份的合约进行套利。

05:07

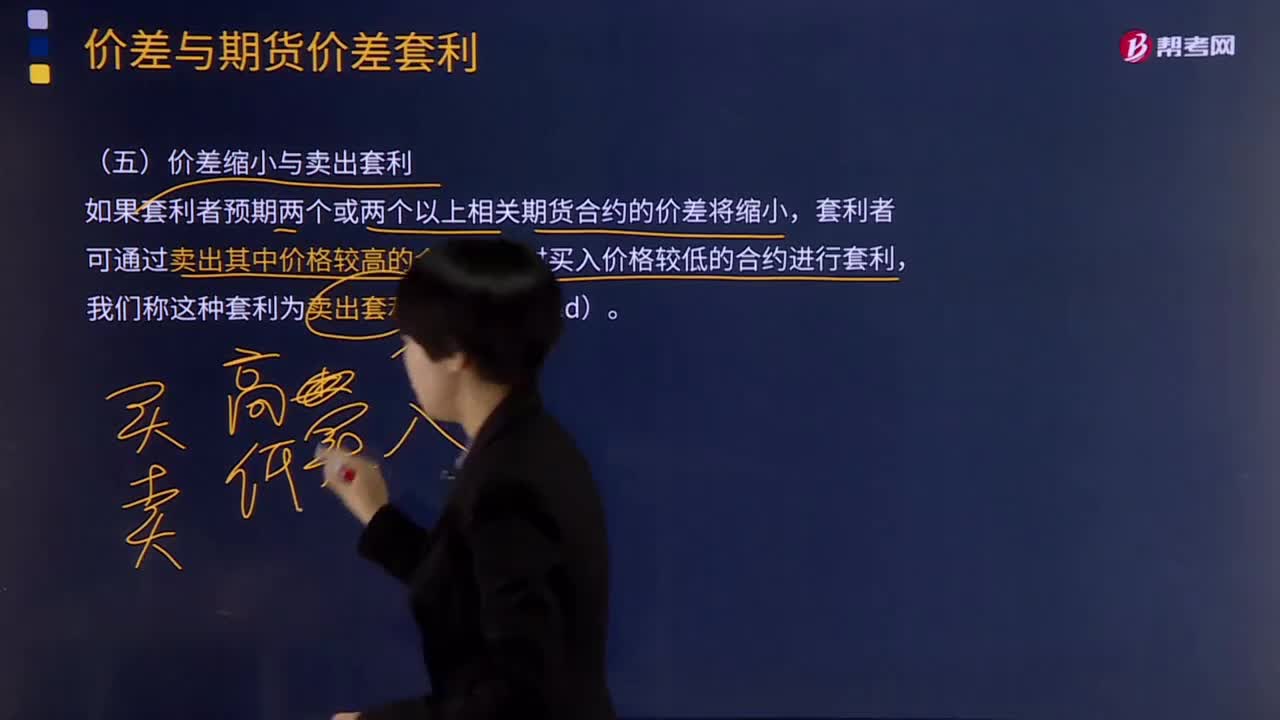

05:07期货的价差缩小与卖出套利两者的关系是什么?:期货的价差缩小与卖出套利两者的关系是什么?根据套利者对相关合约中价格较高的一边的买卖方向不同,期货价差套利可分为买入套利和卖出套利。卖出套利是指卖出期限较短债券的期货合约,同时买进期限较长债券的期货合约。如果套利者预期两个或两个以上相关期货合约的价差将缩小,套利者可通过卖出其中价格较高的合约,同时买入价格较低的合约进行套利,我们称这种套利为卖出套利(Sell Spread)。

05:15

05:15期货的价差扩大与买入套利的关系是什么?:期货的价差扩大与买入套利的关系是什么?根据套利者对相关合约中价格较高的一边的买卖方向不同,期货价差套利可分为买入套利和卖出套利。如果套利者预期两个或两个以上期货合约的价差将扩大,则套利者将买入其中价格较高的合约,同时卖出价格较低的合约,我们称这种套利为买入套利(Buy Spread)。如果价差变动方向与套利者的预期相同,某套利者以250元克卖出4月份黄金期货。

04:35

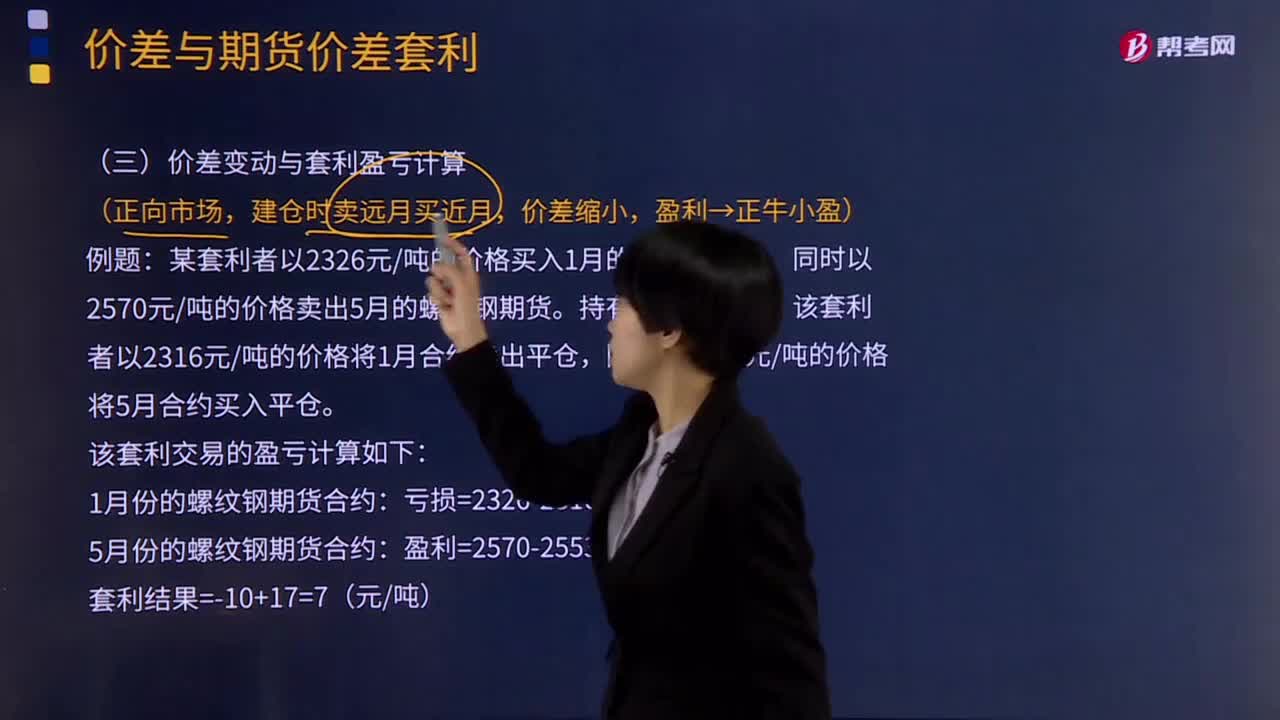

04:35期货的价差变动与套利盈亏计算的关系是什么?:期货的价差变动与套利盈亏计算的关系是什么?在计算期货价差套利的盈亏时,可分别计算每个期货合约的盈亏,得到整个套利交易的盈亏。因为相关市场或相关合约价格变化方向大体一致,而普通期货投机赚取的是单一的期货合约价格有利变动的收益,【例题】某套利者以2326元吨的价格买入1月的螺纹钢期货,同时以2570元吨的价格卖出5月的螺纹钢期货,该套利者以2316元吨的价格将1月合约卖出平仓:

05:42

05:42期货套利的定义与作用是什么?:期货套利的定义与作用是什么?套利交易在客观上有助于使扭曲的期货市场价格重新恢复到正常水平,期货套利可分为价差套利(Spread)和期现套利(Arbitrage),是指利用期货市场上不同合约之间的价差进行的套利交易。是指利用期货市场与现货市场之间不合理价差,二、期货价差套利的作用:期货价差套利在本质上是期货市场上针对价差的一种投机行为,期货价差套利行为有助于不同期货合约价格之间合理价差关系的形成。

04:30

04:30期货套期保值中基差的定义是什么?:期货套期保值中基差的定义是什么?由于期货价格和现货价格都是波动的,在期货合同的有效期内,降低基差风险实现套期保值关键是选择匹配度高的对冲期货合约。1.完全套期保值或理想套期保值,2.不完全套期保值或非理想套期保值,基差是某一特定地点某种商品或资产的现货价格与相同商品或资产的某一特定期货合约价格间的价差。基差=现货价格-期货价格。【公式口诀】价差大减小,下面我们以期货从业资格考试的一道例题为例。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日