财政部、国家税务总局下发的《技术改造国产设备投资抵免企业所得税暂行办法》,适用于我市范围内实行独立经济核算,向地方税务机关自行申报并且按自核自缴征收方式纳税的所有性质的企业。

实行定额、定率等征收方式的企业,不适用本办法。

二、申报、抵免程序及附送资料

(一)、申报

1、凡申请抵免企业所得税的企业,应自接到市经委或国家经贸委出具的《符合国家产业政策的技术改造项目确认书》后两个月内,向当地税务机关递交抵免企业所得税的申请报告,同时须提供如下资料:

(1)、《技术改造国产设备投资抵免企业所得税申请表》(式样见国税发[2000]13号附表1);

(2)、有加盖“技术改造项目审查专用章”的《符合国家产业政策的技术改造项目确认书》和国产设备订购清单;

(3)、按现行审批权限,由国家经贸委、市经委、区县级经委、各总公司或中关村管委会批复的技术改造项目有关文件;其中:必须报送技术改造项目可行性研究报告(须含投资概算);需编制扩初设计的要报初步设计方案;

2、当地税务机关将企业报送的资料审核无误后,上报市局审批。

3、市级税务机关在接到企业的申请资料后,一个月内下发是否准予抵免企业所得税的核准文件,通知当地税务机关,同时抄送企业。

4、在地税管辖范围内的联营企业、股份制企业,按上述程序申报审批。

(二)、抵免税

1、经市级税务机关核准准许抵免企业所得税的企业,应于每一投资年度次年的1月10日前,向当地税务机关递交《技术改造国产设备投资抵免企业所得税审核表》(式样见国税发[2000]13号附表2),同时须提供如下资料:

(1)、购置设备的增值税专用发票或普通发票;

(2)、实际购买的国产设备的有关资料,包括:国产设备的名称、产地、规格、型号、数量、单价等情况;

(3)、市级税务机关批复的准予抵免企业所得税的核准文件复印件;

2、当地税务机关将企业报送的情况与市局批复的核准文件核对后,在20日内核定该年度可抵免的国产设备投资额,并将《技术改造国产设备投资抵免企业所得税审核表》返还企业一份。

3、企业报送企业所得税纳税申报表时,同时附送《技术改造国产设备投资抵免企业所得税明细表》(式样见国税发[2000]13号附表3)。抵免企业所得税额的填写问题,另文明确。

4、当地税务机关接到企业报送的《技术改造国产设备投资抵免企业所得税明细表》后,要对企业填报的项目、数额进行审核,计算准确、无误后据以办理汇算清缴手续。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

100

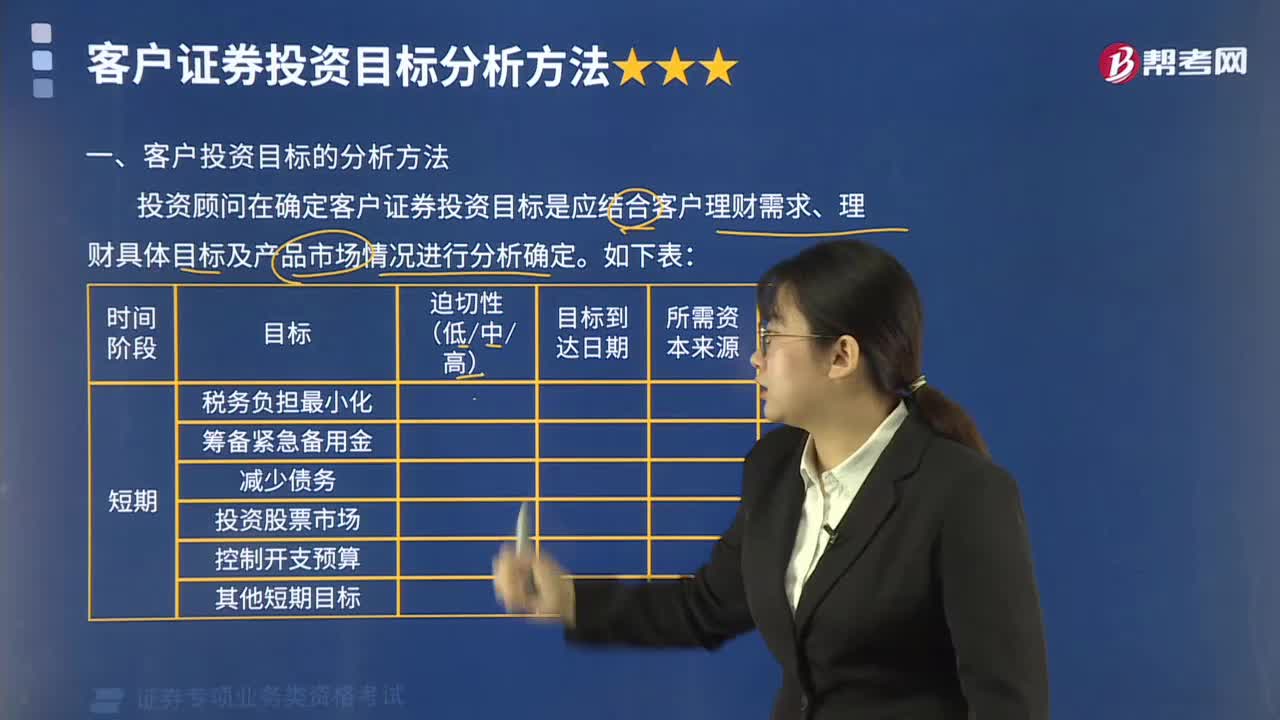

100客户投资目标的分析方法是什么?:投资目标是投资者或者共同基金所期望达到的结果。投资目的决定投资方式和投资目标。风险厌恶型投资者尽量选择风险小、收益适宜、交割方式方便的投资方式;风险偏好型投资者选择收益高但风险也可能很高的投资方式;可能会对风险和收益相当的投资标的感兴趣。基金管理人将根据市场的实际情况调整股票资产的投资比例。

567播放2020-07-20 150

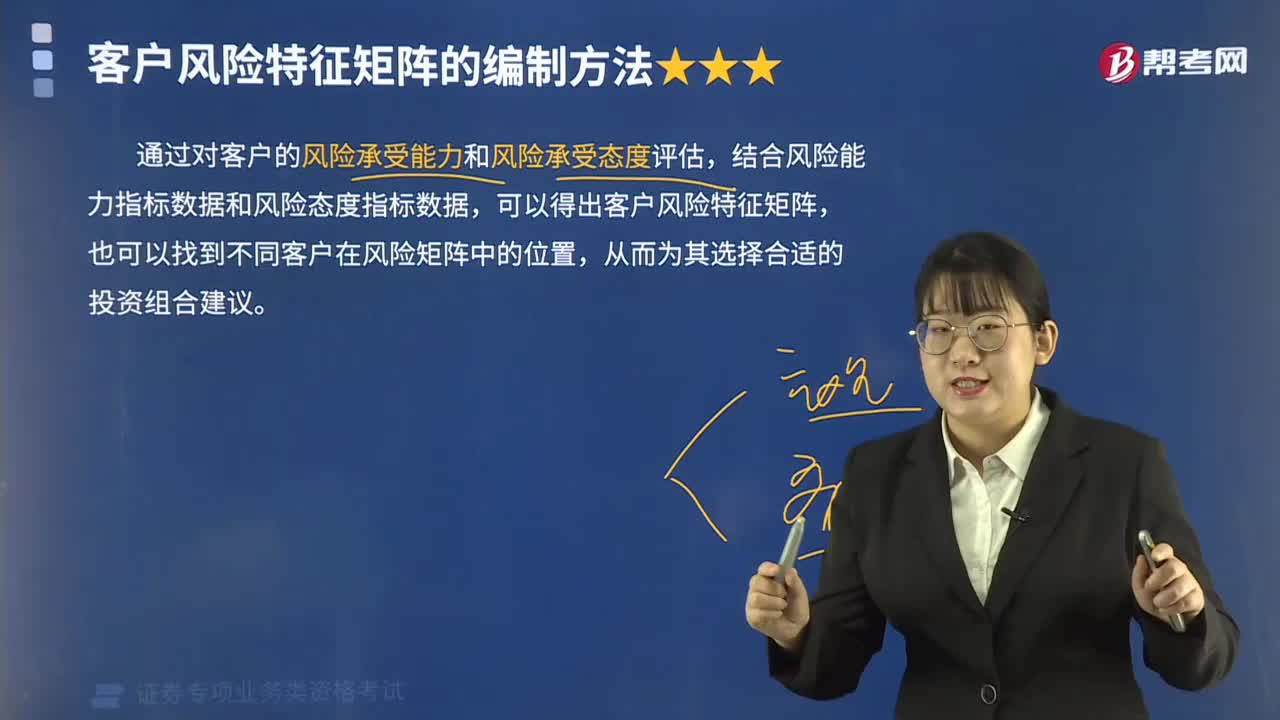

150对投资组合的建议是什么?:投资组合是由投资人或金融机构所持有的股票、债券、金融衍生产品等组成的集合。投资组合可以看成几个层面上的组合。考虑风险资产与无风险资产的组合,为了安全性需要组合无风险资产,为了收益性需要组合风险资产。考虑如何组合风险资产,由于任意两个相关性较差或负相关的资产组合,得到的风险回报都会大于单独资产的风险回报,因此不断组合相关性较差的资产,可以使得组合的有效前沿远离风险。

444播放2020-07-20 96

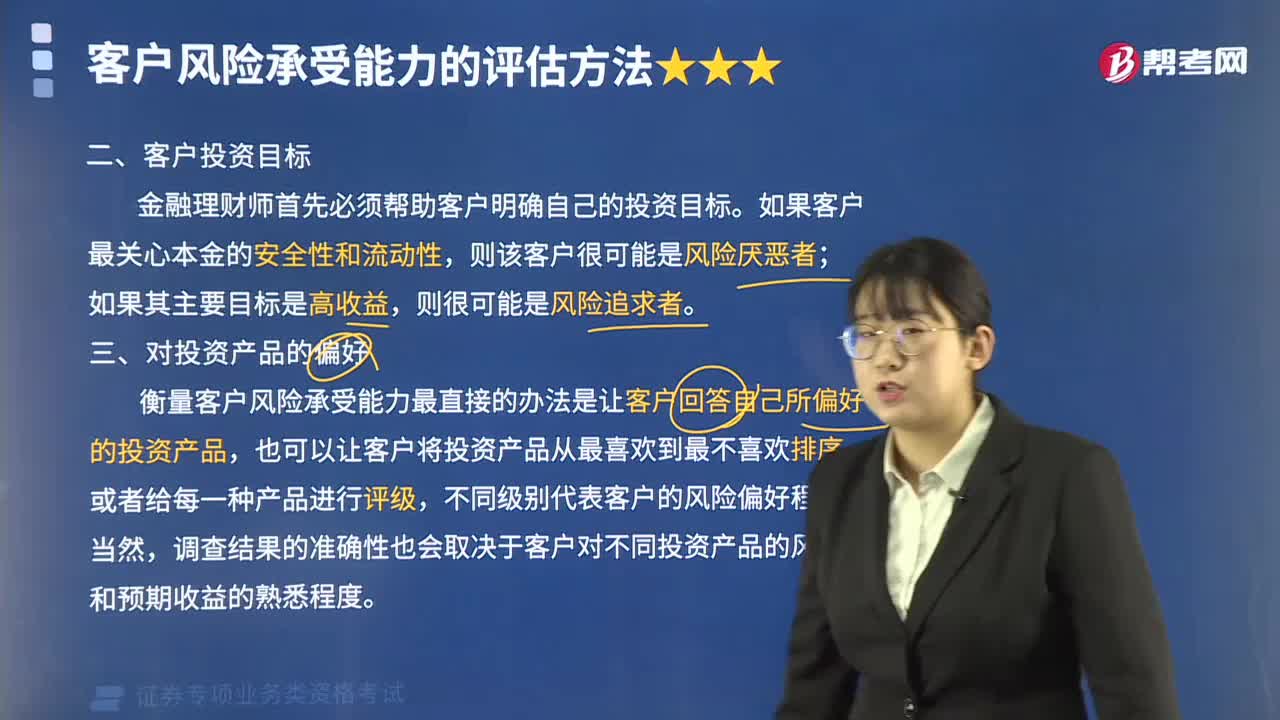

96客户投资目标对投资产品的偏好是什么?:客户投资目标对投资产品的偏好是什么?客户风险特征是指由于不同客户对待风险的态度是不同的,使得理财顾问服务需要考虑到每个客户对待风险的态度及其他特征。一、客户投资目标。金融理财师首先必须帮助客户明确自己的投资目标,如果客户最关心本金的安全性和流动性;则该客户很可能是风险厌恶者,二、对投资产品的偏好,衡量客户风险承受能力最直接的办法是让客户回答自己所偏好的投资产品,不同级别代表客户的风险偏好程度。

462播放2020-07-20

某外国投资者并购我国境内企业设立外商投资企业,并购后外资比例占企业注册资本的19。根据外商投资企业法律制度的规定,下列说法中,正确的有。

bangqiaci·2019-12-10外国投资者以并购股权方式设立外商投资企业,并购后所设外商投资企业的注册资本为450万美元,该外商投资企业投资总额不得超过美元。

小摩擦不断小吵闹不散·2019-12-09外商投资企业境外投资分回税后利润抵免已纳所得税款的计算公式

baodiageng·2019-12-09某外国投资者并购境内企业设立外商投资企业,企业在2019年3月25日取得营业执照,该企业的注册资本为2019万美元,其中外国投资者以现金出资480万美元。下列有关该外国投资者出资期限的表述中,符合外国投资者并购境内企业有关规定的是。

cankabie·2019-05-10下列关于外商投资企业合并后企业的性质,说法错误的是。

狂妄症·2019-04-13根据外商投资企业法律制度的规定,下列关于外商投资企业合并与分立的表述中,错误的是。

温酒与人初友与歌·2019-04-12根据外商投资企业法律制度的规定,下列关于外商投资企业合并与分立的表述中,不正确的是。

bolinsha·2019-04-12外商投资企业境外投资分回税后利润抵免已纳所得税款的计算公式

淤人·2019-03-10外国投资者以并购股权方式设立外商投资企业,并购后所设外商投资企业的注册资本为450万美元,该外商投资企业投资总额不得超过美元。

cahanyong·2019-02-10某外国投资者并购我国境内企业设立外商投资企业,并购后外资比例占企业注册资本的19。根据外商投资企业法律制度的规定,下列说法中,正确的有。

aqiuwan·2019-02-09

老师好,请讲解一下此题

·2021-12-04老师,宏观调控下的GDP减速增长会使市场平稳渐升,还是平稳健降?

考友50652819·2021-12-04第11题为什么选b

考友50652819·2021-12-04老师,这个是怎么算的呀❤️❤️

考友50652819·2021-12-04这个选什么啊,老师❤️❤️

考友50652819·2021-12-04亲爱的老师,第一题公式是什么呢?

考友50652819·2021-12-0414老师

考友50652819·2021-12-04亲爱的老师能帮我看看第一题的公式的c是要这么算嘛❤️

考友50652819·2021-12-04老师,31题是为什么呢,可以给解释一下嘛

考友50652819·2021-12-04老师,这个题可以给解释下嘛

考友50652819·2021-12-04

2021年证券投资顾问考试《证券投资顾问业务》每日一练1231

帮考网校·2021-12-312021年证券投资顾问考试《证券投资顾问业务》模拟试题1231

帮考网校·2021-12-312022年证券投资顾问考试《证券投资顾问业务》模拟试题0101

帮考网校·2022-01-012022年证券投资顾问考试《证券投资顾问业务》每日一练0101

帮考网校·2022-01-012022年证券投资顾问考试《证券投资顾问业务》章节练习题精选0101

帮考网校·2022-01-012022年证券投资顾问考试《证券投资顾问业务》模拟试题0102

帮考网校·2022-01-022022年证券投资顾问考试《证券投资顾问业务》每日一练0102

帮考网校·2022-01-022022年证券投资顾问考试《证券投资顾问业务》章节练习题精选0102

帮考网校·2022-01-022022年证券投资顾问考试《证券投资顾问业务》模拟试题0103

帮考网校·2022-01-032022年证券投资顾问考试《证券投资顾问业务》每日一练0103

帮考网校·2022-01-03

老师 请教你个问题 每年存10万本金 连续存10年 本利和是多少 单利和复利分别怎样求

A任其玲·2021-12-03客户每年存10万块,连续存10年,第十年连本带息拿回145万,请问这种存法合适吗

A任其玲·2021-12-03第四个选项如果利率低,确实现值会大。但是

冯卡卡·2021-12-03这两题为什么会存在两个不一样的答案,麻烦给个正确的答案

王371·2021-12-03有个题忘记是哪个知识点了,就是通过计算投

考友64162112579·2021-12-03这题的知识点在精讲班哪章节?红利贴现模型

考友64162112579·2021-12-03这题当PEG大于1,股票被高估时,应该买

考友64162112579·2021-12-03这题怎么解?

苦水·2021-12-03能改考期么

蒋玉莲·2021-12-03考前押题在哪里看

·2021-12-03

- 1下列关于首发路演推介的说法中,正确的有()。Ⅰ.承销商的路演推介应当和发行人的分开进行Ⅱ.发行人只能采用电话方式对公众进行路演Ⅲ.路演推介期间,承销商和发行人与投资者任何形式的见面、交谈、沟通,均视为路演推介 Ⅳ.承销商的证券分析师不得向网下投资者推介其撰写的投资价值研究报告

- 2禁止证券公司及其从业人员从事损害客户利益的行为有()。Ⅰ .违背客户的委托为其买卖证券Ⅱ.不在规定时间内向客户提供交易的确认文件Ⅲ.为牟取佣金收人,诱使客户进行不必要的证券买卖Ⅳ.未经客户的委托,擅自为客户买卖证券,或者假借客户的名义买卖证券

- 3以下关于审计证据的说法正确的有()。Ⅰ.注册会计师需要获取的审丨十证据的数量受其对重大错报风险评估的影响,评估的重 大错报风险越髙,需要的审计证据可能越多Ⅱ.注册会计师需要获取的审计证据的数a受审计证据质fⅠ的影响,审计证据质s越 高,需要的审计证据可能越少Ⅲ.需获取的审计证据数量与审计证据质量成反比,注册会计师可以靠获取更多的审计 证据来弥补其质量上的缺陷Ⅳ.从被审计企业内部获取的审计证据比从外部来源获取的审计证据更可靠

- 4根据《上市公司收购管理办法》的规定,甲、乙均持有上市公司股份,不考虑其他因 素,甲、乙为一致行动人的有()0Ⅰ .甲公司的董事,同时担任乙公司的财务负责人 Ⅱ •甲公司参股乙公司,可以对乙公司的重大决策产生重大影响 Ⅲ.甲公司与乙公司之间存在合伙关系Ⅳ.自然人乙持有甲公司35%股份V.张某在甲公司担任副总经理,乙为张某的妻子的姐夫

00:20高中学历可以报考证券投资顾问胜任能力考试吗?

00:20高中学历可以报考证券投资顾问胜任能力考试吗?2020-05-15

00:26证券投资顾问准考证打印入口一般是在哪?

00:26证券投资顾问准考证打印入口一般是在哪?2020-05-15

00:26证券投资顾问胜任能力考试怎么报名?

00:26证券投资顾问胜任能力考试怎么报名?2020-05-15

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?2020-05-15

00:47证券投资顾问胜任能力考试考后有哪些注意事项?

00:47证券投资顾问胜任能力考试考后有哪些注意事项?2020-05-15

微信扫码关注公众号

获取更多考试热门资料