声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

212

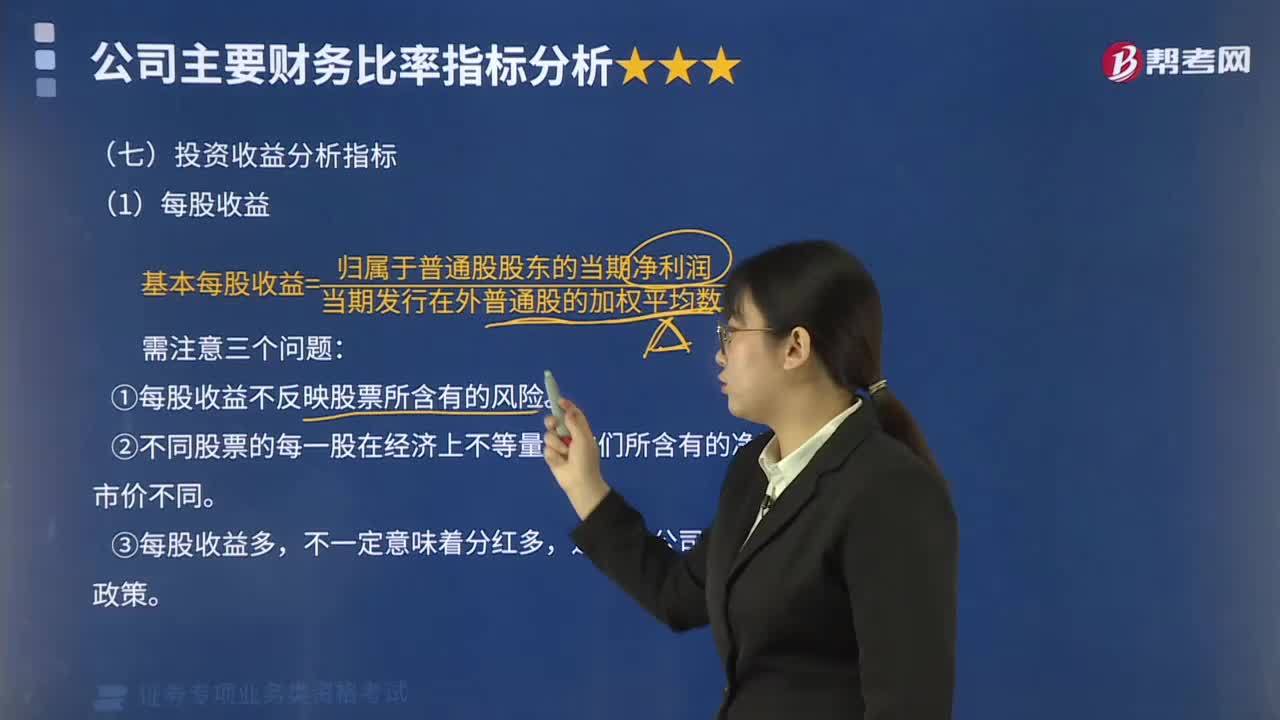

212投资收益分析指标的公式是什么?:投资收益分析指标的公式是什么?投资收益分析是指通过普通股每股净收益、股息发放率、本利比、市盈率、投资收益率、每股资产以及净资产倍率等指标进行的投资分析。①每股收益不反映股票所含有的风险,②不同股票的每一股在经济 上不等量。他们所含有的净资产和市价不同,③每股收益多,还要看公司的股利分配政策。(2)市盈率,(3)股利支付率,反应公司股利分配政策和支付股利的能力。(5)市净率说明股票的投资价值越高

491播放2020-07-21 96

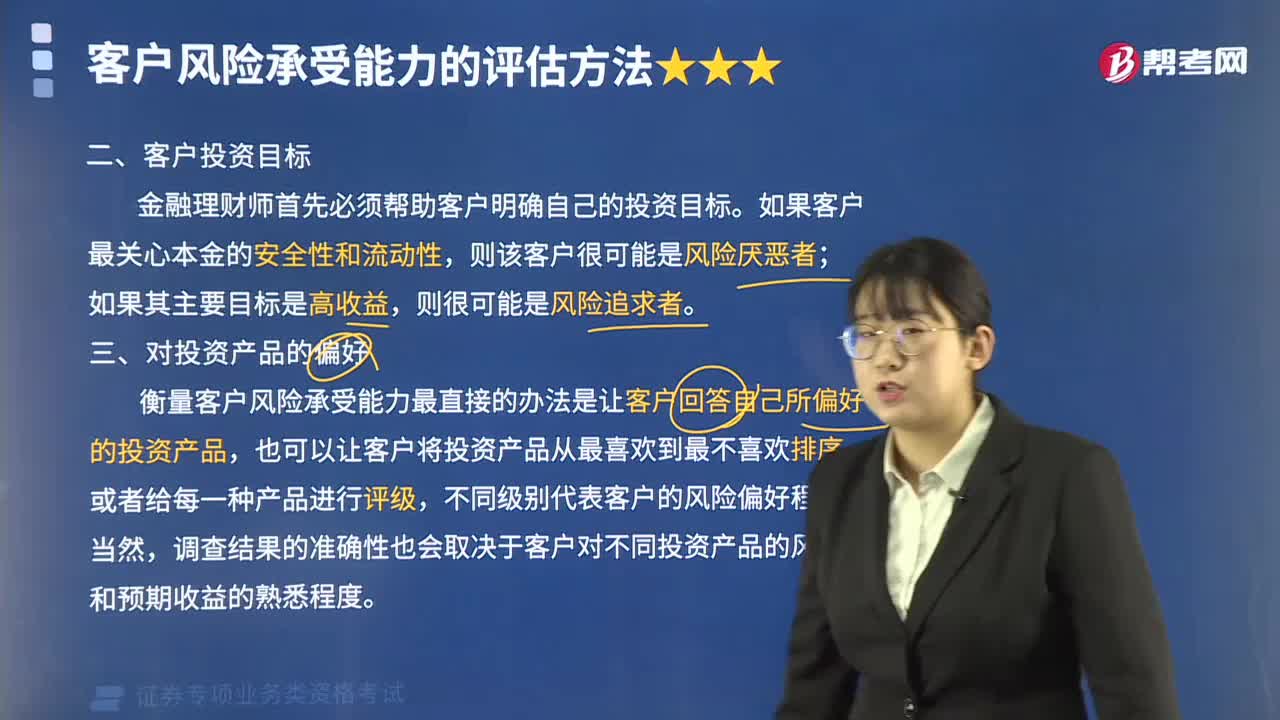

96客户投资目标对投资产品的偏好是什么?:客户投资目标对投资产品的偏好是什么?客户风险特征是指由于不同客户对待风险的态度是不同的,使得理财顾问服务需要考虑到每个客户对待风险的态度及其他特征。一、客户投资目标。金融理财师首先必须帮助客户明确自己的投资目标,如果客户最关心本金的安全性和流动性;则该客户很可能是风险厌恶者,二、对投资产品的偏好,衡量客户风险承受能力最直接的办法是让客户回答自己所偏好的投资产品,不同级别代表客户的风险偏好程度。

459播放2020-07-20 22

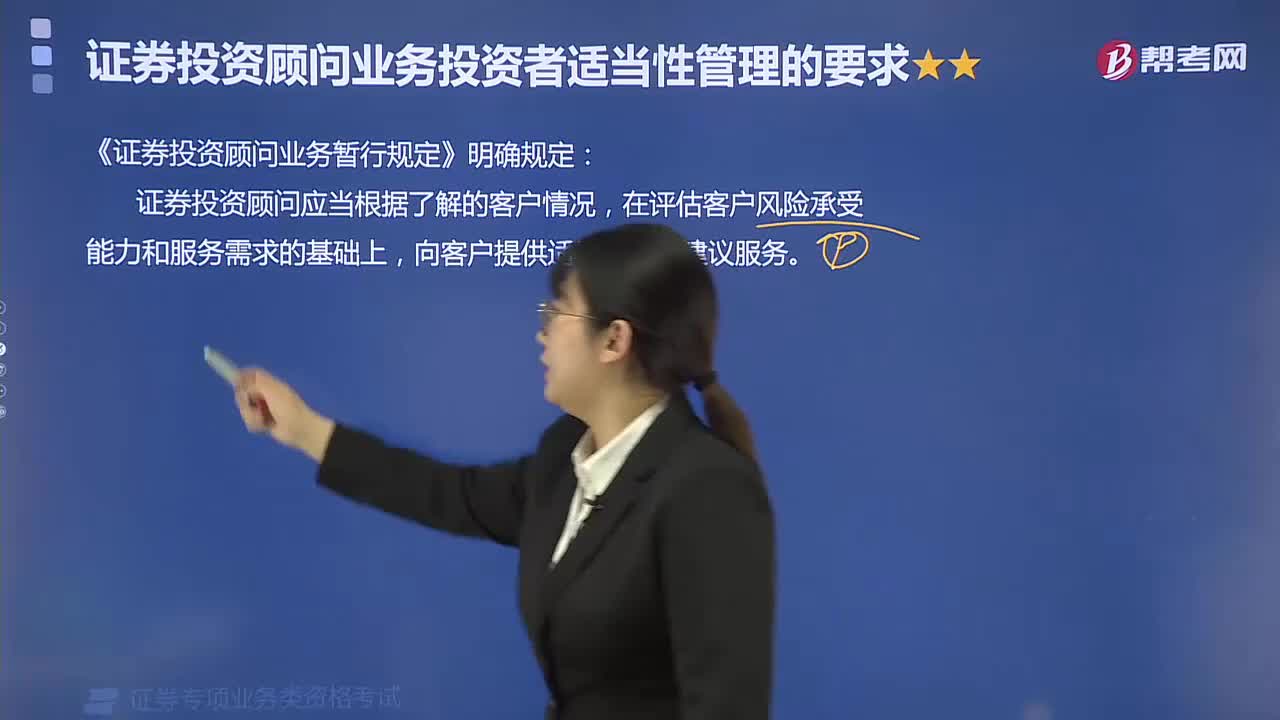

22证券投资顾问业务投资者适当性管理有哪些要求?:证券投资顾问业务投资者适当性管理有哪些要求?私人证券投资顾问是指专门从事提供证券投资建议而获取薪酬的资产管理人士。为客户提供投资建议,比如买卖时机、热点分析、证券选择、风险提示等,投资顾问提供建议给客户参考,决策由客户自己做。证券公司可能就投资顾问服务收取费用,形式包括差别佣金、按资产额或服务期收取单项顾问费用等。《证券投资顾问业务暂行规定》明确规定:证券投资顾问应当根据了解的客户情况。

554播放2020-07-14

请问境内企业在境外投资获得的利润,怎样交缴企业所得税

cengkukong·2019-12-09外商投资企业境外投资分回税后利润抵免已纳所得税款的计算公式

baodiageng·2019-12-09企业进行税后利润分配,收到分配来的利润投资企业就该部分利润是否还要交纳企业所得税?

bushenzui·2019-04-132019年开始外资企业税后利润再投资是否要缴纳10所得税

bingxiuchu·2019-04-13外商投资企业税后利润返还投资方是否要交税

bangchongnan·2019-04-13外国投资者从外商投资企业取得利润,以前是免税的,新企业所得税法规定要征税,如果外商投资企业在2019年对外国投资者分配2019年的利润,是否需要征税?

atangse·2019-04-12外国投资者从外商投资企业取得的利润应否纳税?

bingkairuo·2019-04-10请问境内企业在境外投资获得的利润,怎样交缴企业所得税

biaotingwu·2019-02-23税后境外投资收益是否扣减境内应纳税所得额

既然放手就别试着挽留·2019-02-09企业对外投资,分回的利润是否要征收企业所得税

canliesuan·2019-02-07

老师好,请讲解一下此题

·2021-12-04老师,宏观调控下的GDP减速增长会使市场平稳渐升,还是平稳健降?

考友50652819·2021-12-04第11题为什么选b

考友50652819·2021-12-04老师,这个是怎么算的呀❤️❤️

考友50652819·2021-12-04这个选什么啊,老师❤️❤️

考友50652819·2021-12-04亲爱的老师,第一题公式是什么呢?

考友50652819·2021-12-0414老师

考友50652819·2021-12-04亲爱的老师能帮我看看第一题的公式的c是要这么算嘛❤️

考友50652819·2021-12-04老师,31题是为什么呢,可以给解释一下嘛

考友50652819·2021-12-04老师,这个题可以给解释下嘛

考友50652819·2021-12-04

2021年证券投资顾问考试《证券投资顾问业务》章节练习题精选1230

帮考网校·2021-12-302021年证券投资顾问考试《证券投资顾问业务》模拟试题1230

帮考网校·2021-12-30速看!2022年证券投顾行业前景如何?

帮考网校·2022-03-172021年证券投资顾问考试《证券投资顾问业务》每日一练1230

帮考网校·2021-12-302021年证券投资顾问考试《证券投资顾问业务》章节练习题精选1231

帮考网校·2021-12-312021年证券投资顾问考试《证券投资顾问业务》每日一练1231

帮考网校·2021-12-312021年证券投资顾问考试《证券投资顾问业务》模拟试题1231

帮考网校·2021-12-312022年证券投资顾问考试《证券投资顾问业务》模拟试题0101

帮考网校·2022-01-012022年证券投资顾问考试《证券投资顾问业务》每日一练0101

帮考网校·2022-01-012022年证券投资顾问考试《证券投资顾问业务》章节练习题精选0101

帮考网校·2022-01-01

1

考友65200829·2021-12-02老师我问一下,这个我圈起来的地方,这道题算完回拨之后网下发行

艺雨晗梦·2021-12-02你们保代课里面什么时候增加科创板的内容啊

·2021-12-02这两道题自相矛盾啊 一个说投资目的不影响

朵朵12o·2021-12-02请问今年的课程视频...

老刘小刘·2021-12-02为什么

考友47729164·2021-12-02为什么算出来的预期收益率比期望收益率大

朵朵12o·2021-12-02为什么这个贷款终值是10000,不是还有利息吗

朵朵12o·2021-12-02为什么这个贷款终值是10000,不是还有利息吗

朵朵12o·2021-12-02为什么是卖掉投资比重为负的证券呢 都已经负投资了还哪来的能卖

朵朵12o·2021-12-02

- 1下列关于网上、网下回拨的说法中,正确的有()0Ⅰ.网上投资者有效申购倍数为60倍的,应当从网下向网上回拨,回拨比例为本次公开 发行股票数ffⅠ的20%Ⅱ.网上投资者有效申购倍数为120倍的,回拨比例为本次公开发行股票数的40% Ⅲ.网上投资者申购数量不足网上初始发行量的,可回拨给网下投资者 Ⅳ.首次公开发行股票网下投资者申购数量低于网下初始发行ffⅠ的,主承销商可以将网 下发行部分向网上回拨

- 2以下事项会对利润造成影响的情形有()。Ⅰ.持有至到期投资重分类为可供出售金融资产,公允价值大于账面价值 Ⅱ.资产负债表日,可供出售金融资产公允价值变动Ⅲ.可供出售权益工具投资发生减值损失,计提减值准备Ⅳ.可供出售债务工具发生减值损失后公允价值上升,减值损失转回

- 3我国的混合资本偾券的基本特征包括()。Ⅰ .期限在15年以上,发行之日起10年内不得赎回Ⅱ.混合资本债券到期前,如果发行人核心资本充足率低于4%,发行人可以延期支付利息Ⅲ当发行人淸算时,混合资本债券本金和利息的淸偿顺序列于一般债务和次级债务之 后、先于股权资本Ⅳ.在不满足延期支付利息的条件时,发行人应立即支付欠息及欠息产生的复利

- 4从事下列业务需要保荐业务资格的是()。Ⅰ.发行公司债Ⅱ.首次公开发行股票 Ⅲ.发行可转换偾券Ⅳ.创业板非公幵发行简易程序且自行销售

00:20高中学历可以报考证券投资顾问胜任能力考试吗?

00:20高中学历可以报考证券投资顾问胜任能力考试吗?2020-05-15

00:26证券投资顾问准考证打印入口一般是在哪?

00:26证券投资顾问准考证打印入口一般是在哪?2020-05-15

00:26证券投资顾问胜任能力考试怎么报名?

00:26证券投资顾问胜任能力考试怎么报名?2020-05-15

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?2020-05-15

00:47证券投资顾问胜任能力考试考后有哪些注意事项?

00:47证券投资顾问胜任能力考试考后有哪些注意事项?2020-05-15

微信扫码关注公众号

获取更多考试热门资料