下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

城建税的纳税环节和纳税期限分别是什么?

城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,依法计征的一种税。

(1)纳税环节:

城市维护建设税是按消费税、增值税、营业税(简称“三税”)的税额而征收的,纳税环节与“三税”相一致,所以城建税的纳税环节就是增值税、消费税的纳税环节!

(2)纳税期限

和增值税一样,复习增值税纳税期限:

1、1个月或1个季度为1个纳税期的——期满之日起“15日内”申报纳税。

2、1日、3日、5日、10日、15日为一个纳税期的——期满之日起5日内预缴税款,于次月1日起“ 15日内”申报纳税并结清上月税款。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】下列关于城市维护建设税减免税规定的表述中,正确的有( )。

A.城市维护建设税随“两税”的减免而减免

B.对国家重大水利工程建设基金免征城市维护建设税

C.对由海关代征的进口产品增值税和消费税应减半征收城市维护建设税

D.因减免税而对“两税”进行退库的,可同时对已征收的城市维护建设税实施退库

【答案】ABD

【解析】海关对进口产品代征的增值税、消费税,不征收城市维护建设税。

230

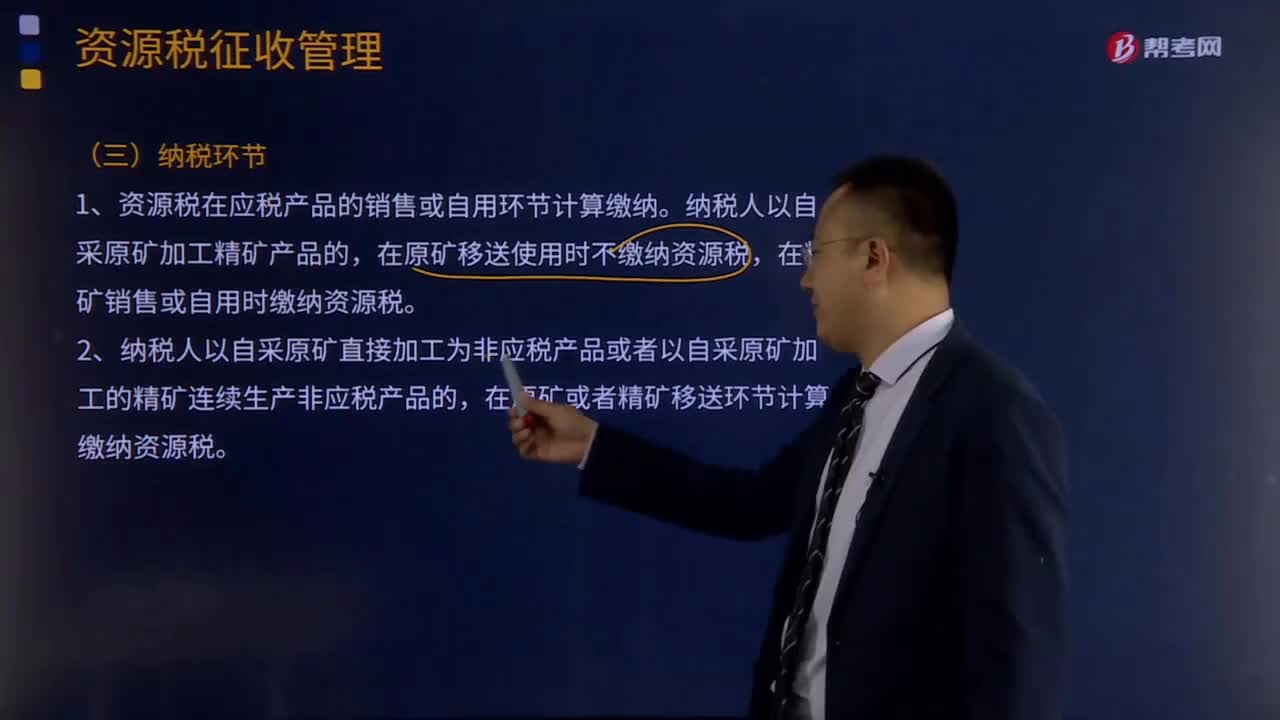

230资源税纳税环节和纳税地点分别是哪些?:1.资源税在应税产品的销售或自用环节计算缴纳。在原矿移送使用时不缴纳资源税,在精矿销售或自用时缴纳资源税。在原矿或者精矿移送环节计算缴纳资源税。在应税产品所有权转移时计算缴纳资源税。在金锭销售或自用时缴纳资源税。在原矿或者金精矿、粗金销售时缴纳资源税,煤炭资源税纳税环节:纳税人销售应税煤炭的,在销售环节缴纳资源税。在原煤或者洗选煤移送环节缴纳资源税。

33

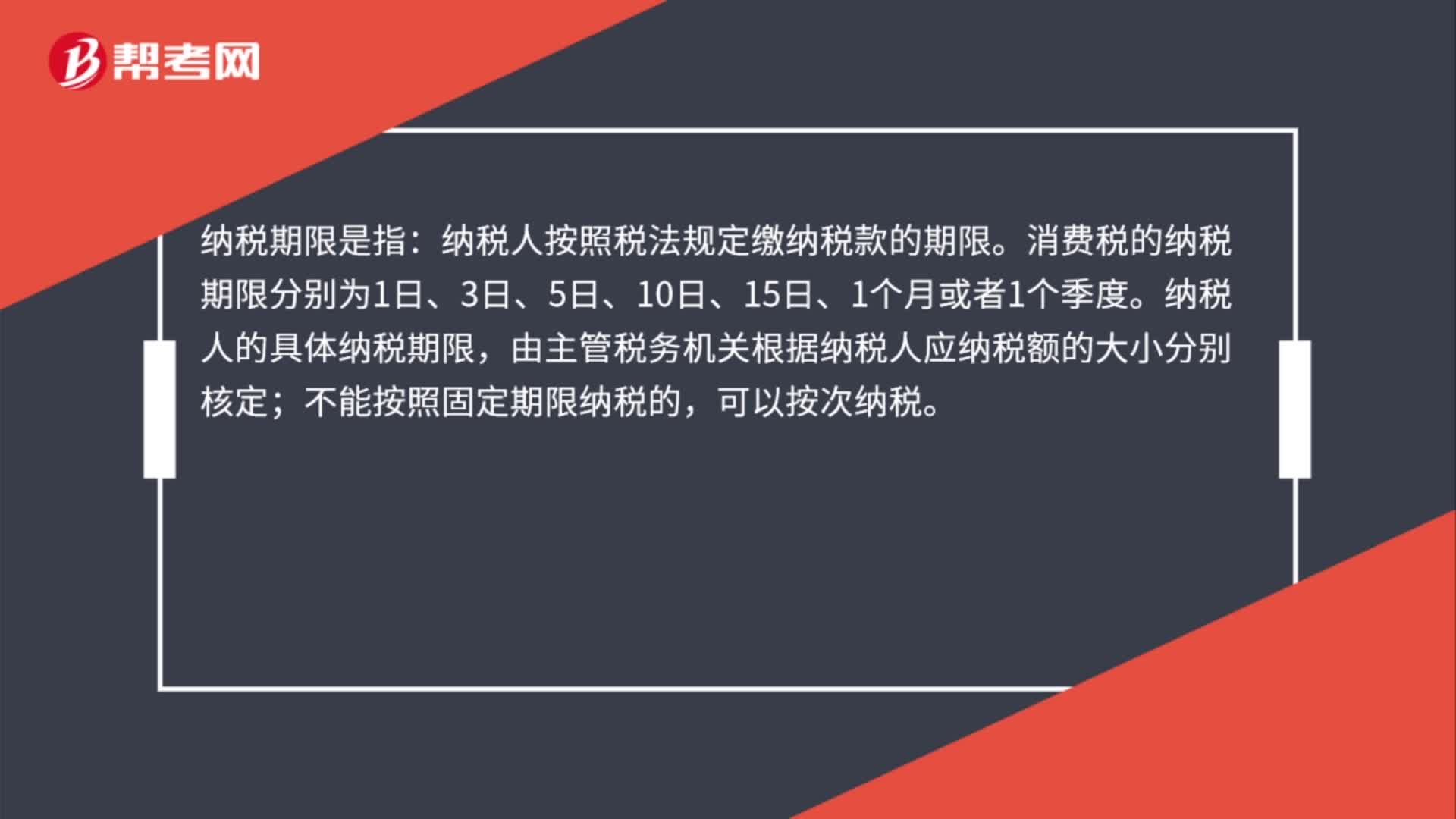

33消费税的纳税期限是什么?:消费税的纳税期限是什么?纳税期限是指:纳税人按照税法规定缴纳税款的期限。消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

24

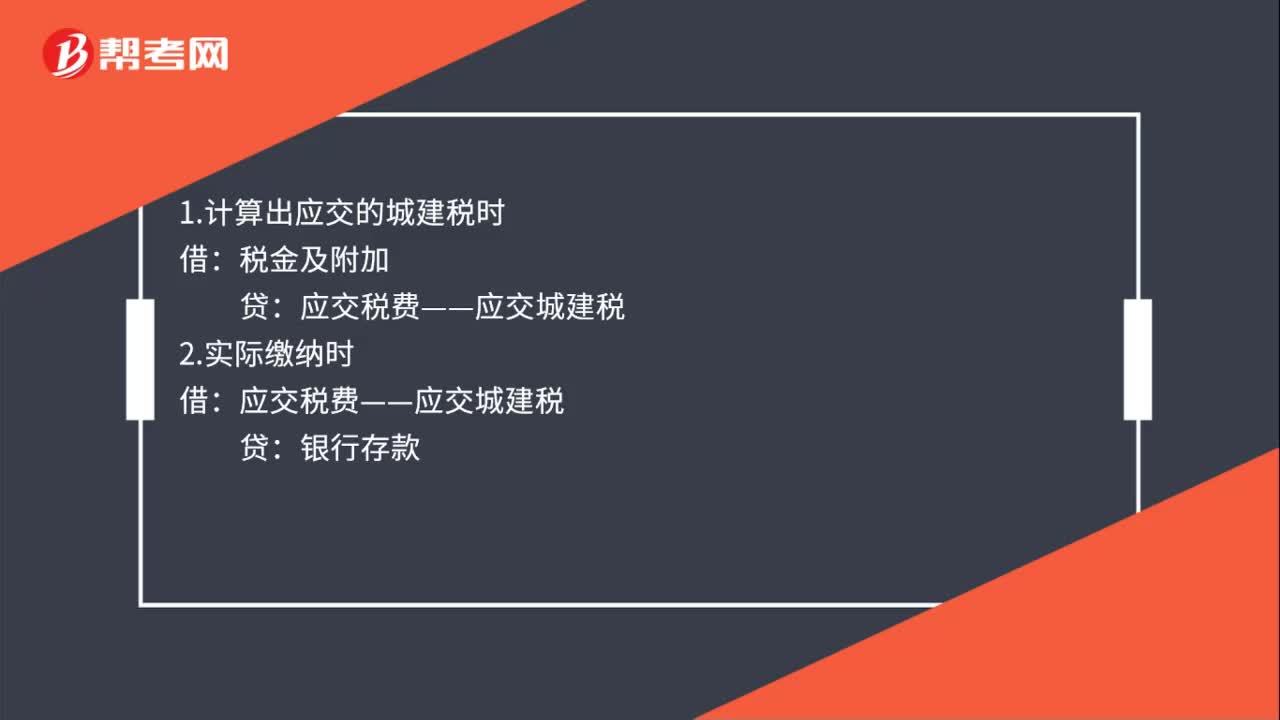

24缴纳城建税的会计分录是什么?:缴纳城建税的会计分录是什么?1.计算出应交的城建税时:税金及附加:2.实际缴纳时借应交税费——应交城建税贷银行存款

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料