下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资源税纳税环节和纳税地点分别是哪些?

资源税的纳税环节:

1.资源税在应税产品的销售或自用环节计算缴纳。纳税人以自采原矿加工精矿产品的,在原矿移送使用时不缴纳资源税,在精矿销售或自用时缴纳资源税。

2.纳税人以自采原矿直接加工为非应税产品或者以自采原矿加工的精矿连续生产非应税产品的,在原矿或者精矿移送环节计算缴纳资源税。

3.以应税产品投资、分配、抵债、赠与、以物易物等,在应税产品所有权转移时计算缴纳资源税。

4.纳税人以自采原矿加工金锭的,在金锭销售或自用时缴纳资源税。

纳税人销售自采原矿或者自采原矿加工的金精矿、粗金,在原矿或者金精矿、粗金销售时缴纳资源税,在移送使用时不缴纳资源税。

煤炭资源税纳税环节:

纳税人销售应税煤炭的,在销售环节缴纳资源税。纳税人以自采原煤直接或者经洗选加工后连续生产焦炭、煤气、煤化工、电力及其他煤炭深加工产品的,视同销售,在原煤或者洗选煤移送环节缴纳资源税。

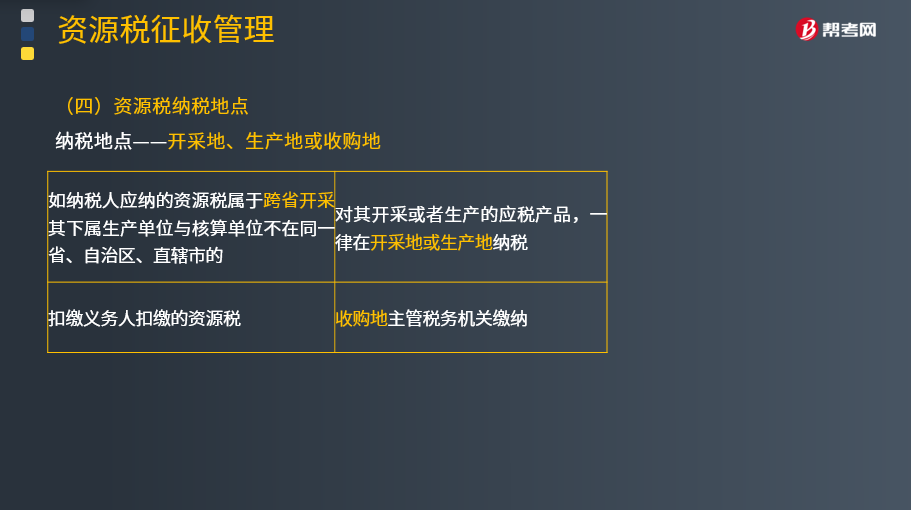

煤炭资源税纳税地点:

纳税人煤炭开采地与洗选、核算地不在同一行政区域(县级以上)的,煤炭资源税在煤炭开采地缴纳。纳税人在本省、自治区、直辖市范围开采应税煤炭,其纳税地点需要调整的,由省、自治区、直辖市税务机关决定。

1218

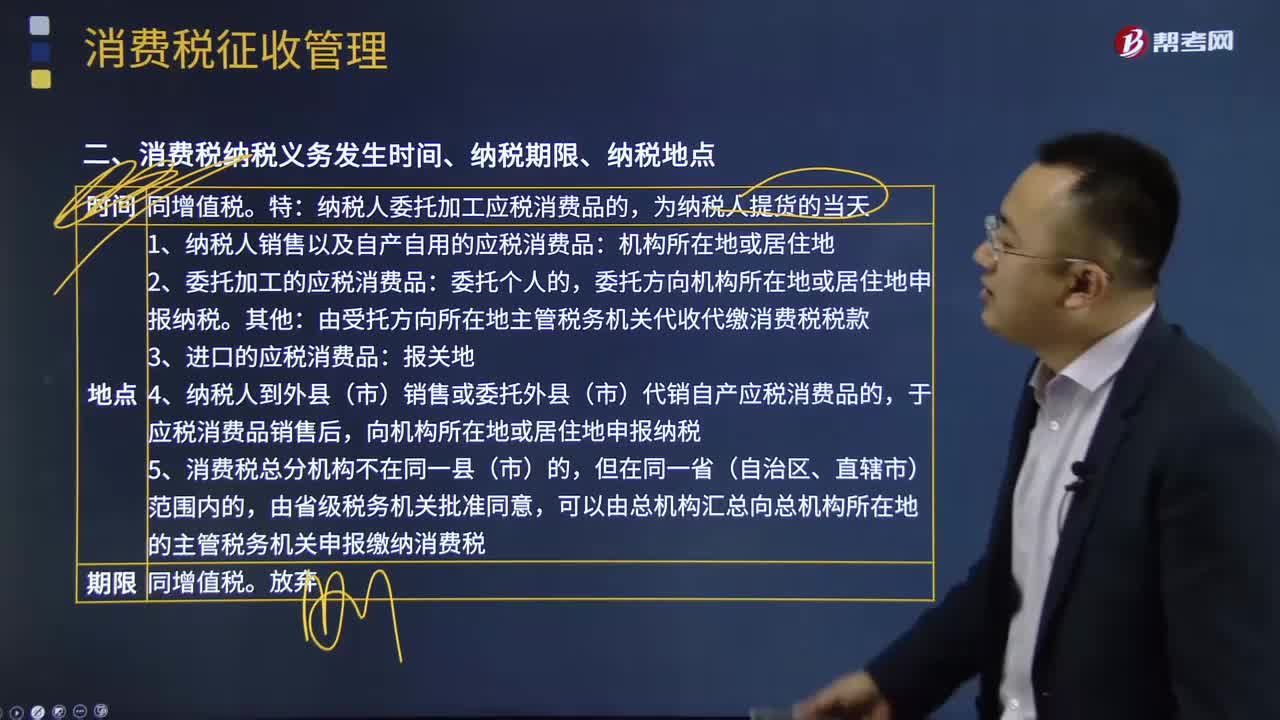

1218消费税的纳税地点是哪里?:消费税的纳税地点是哪里?

197

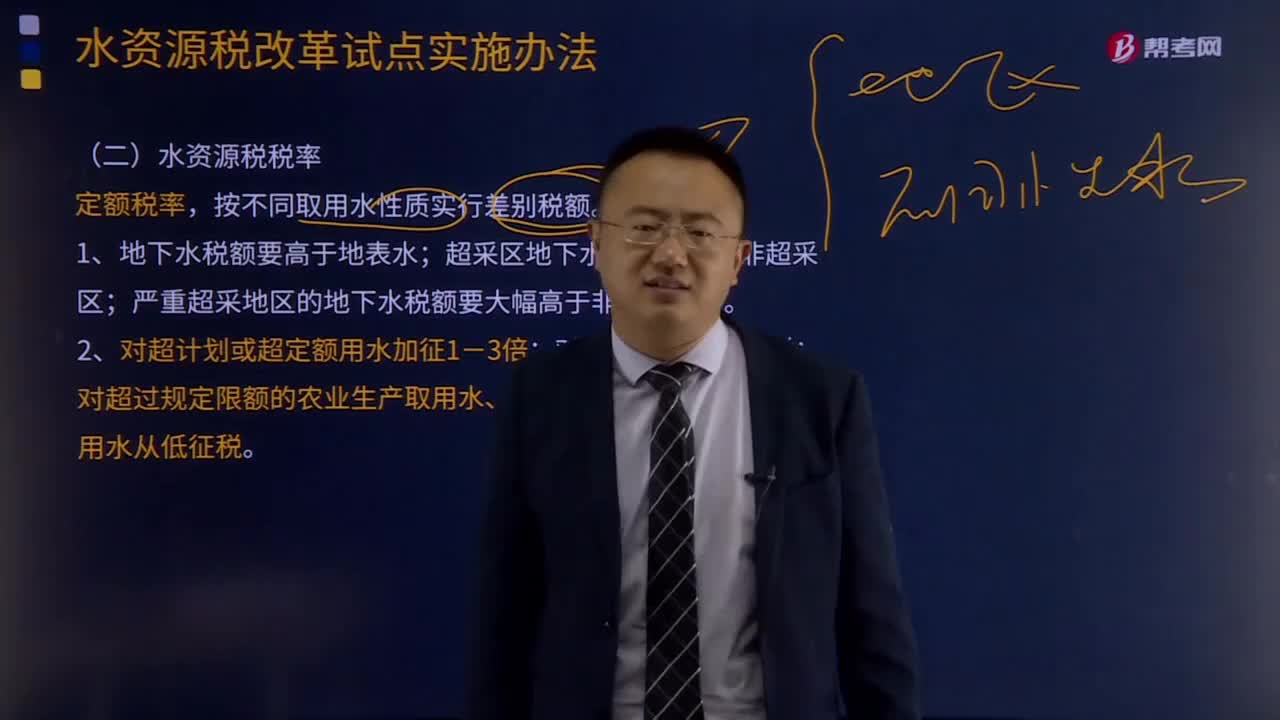

197水资源税税率和应纳税额的计算分别是什么?:水资源税税率和应纳税额的计算分别是什么?严重超采地区的地下水税额要大幅高于非超采地区。对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水从低征税。应纳税额=实际取用水量×适用税额。城镇公共供水企业实际取用水量应当考虑合理损耗因素。应纳税额=实际发电量×适用税额,【例题·单选题】以下关于水资源税税率的表述正确的是( ),C.对超过规定限额的农村生活集中式饮水工程取用水免税。

175

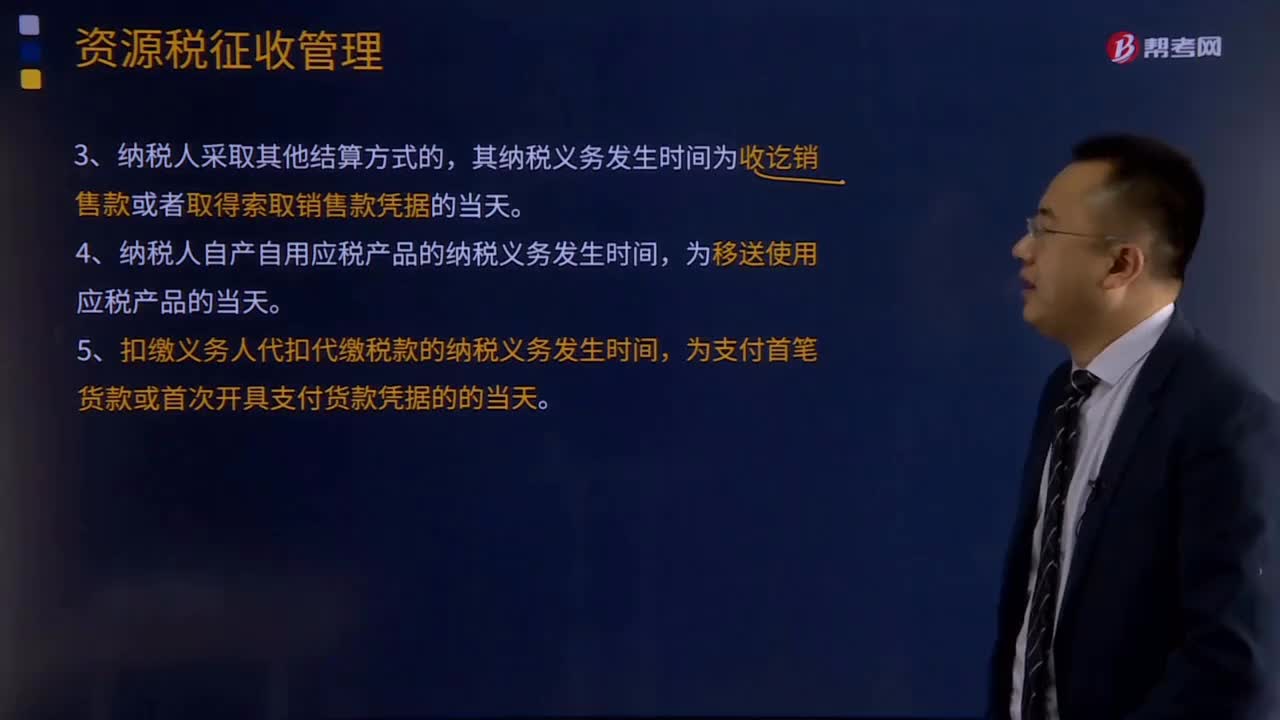

175资源税纳税义务发生时间和纳税期限有哪些规定?:资源税纳税义务发生时间和纳税期限的规定:资源税的纳税义务发生时间与增值税、消费税基本相同,其纳税义务发生时间为销售合同规定的收款日期的当天,其纳税义务发生时间为发出应税产品的当天,其纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当天,4.纳税人自产自用应税产品的纳税义务发生时间。5.扣缴义务人代扣代缴税款的纳税义务发生时间。符合资源税纳税义务发生时间规定的有()

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料