下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

城建税的税收优惠和纳税地点分别是什么?

城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,依法计征的一种税。

(一)税收优惠

1、城建税按减免后实际缴纳的“两税”税额计征,即随“两税”的减免而减免。

2、对于因减免税而需进行“两税”退库的,城建税也可同时退库。

3、海关对进口产品代征的增值税、消费税,不征收城建税。

4、对“两税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“两税”附征的城建税和教育费附加,一律不予退(返)还。

5、对国家重大水利工程建设基金免征城市维护建设税。

6、新增:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

(二)纳税地点

1、代扣代缴、代收代缴“两税”的——代扣代收地。

2、跨省开采的油田——各油井所在地。

3、管道局输油部分的收入——各管道局所在地。

4、流动经营——经营地。

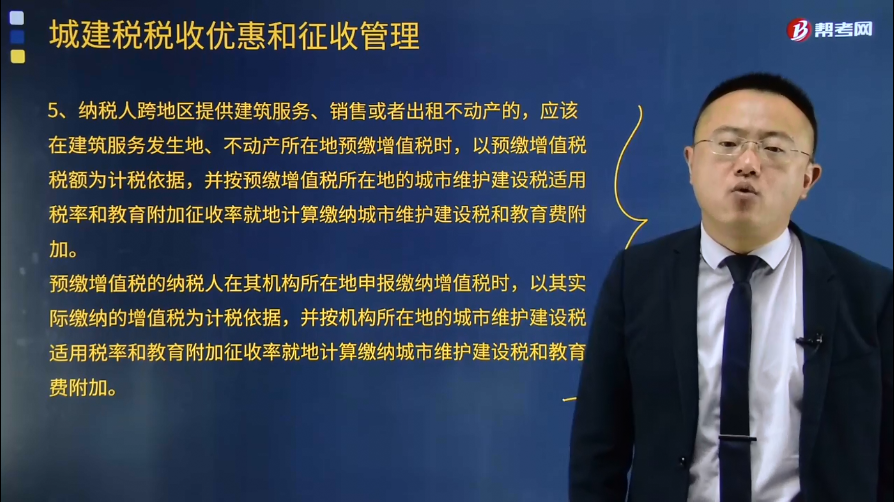

5、纳税人跨地区提供建筑服务、销售或者出租不动产的,应该在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育附加征收率就地计算缴纳城市维护建设税和教育费附加。

预缴增值税的纳税人在其机构所在地申报缴纳增值税时,以其实际缴纳的增值税为计税依据,并按机构所在地的城市维护建设税适用税率和教育附加征收率就地计算缴纳城市维护建设税和教育费附加。

241

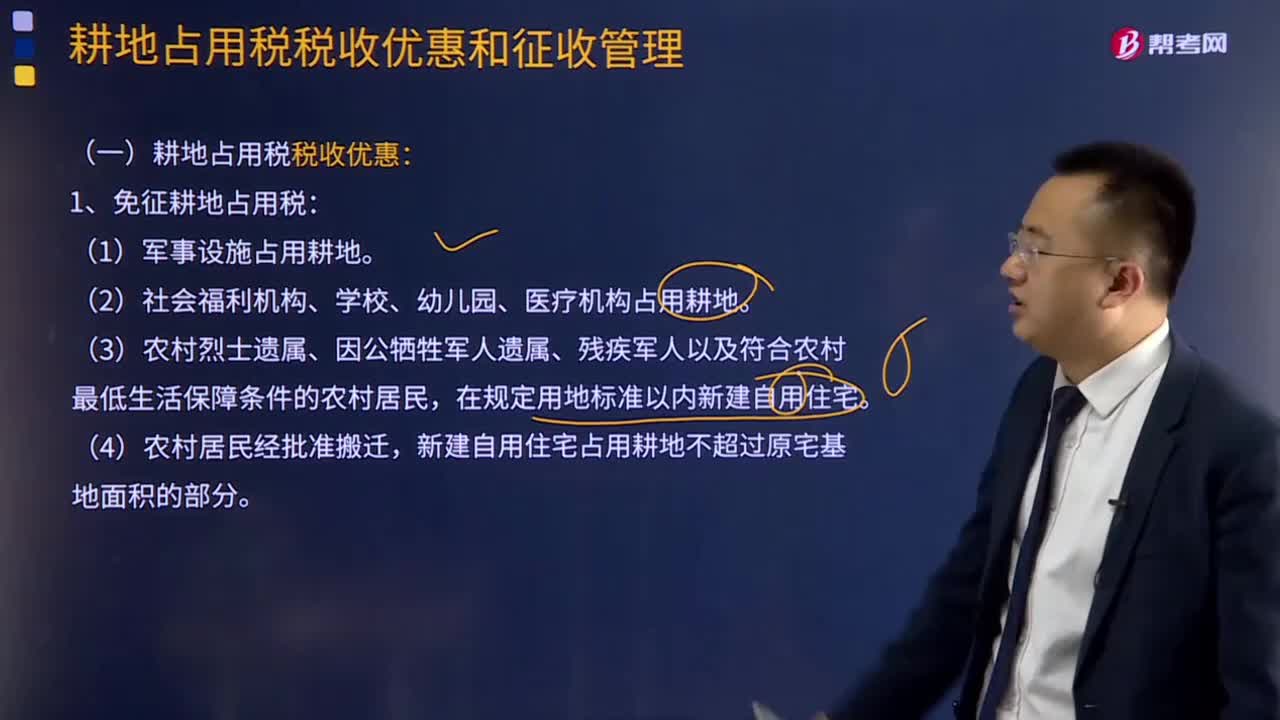

241耕地占用税有哪些税收优惠?:耕地占用税税收优惠有:1.免征耕地占用税:2.减征耕地占用税:减按每平方米2元的税额征收耕地占用税。(2)农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税。(3)免征或减征耕地占用税后,不再属于免征或者减征耕地占用税情形的,应当按照当地适用税额补缴耕地占用税。不征收耕地占用税。

230

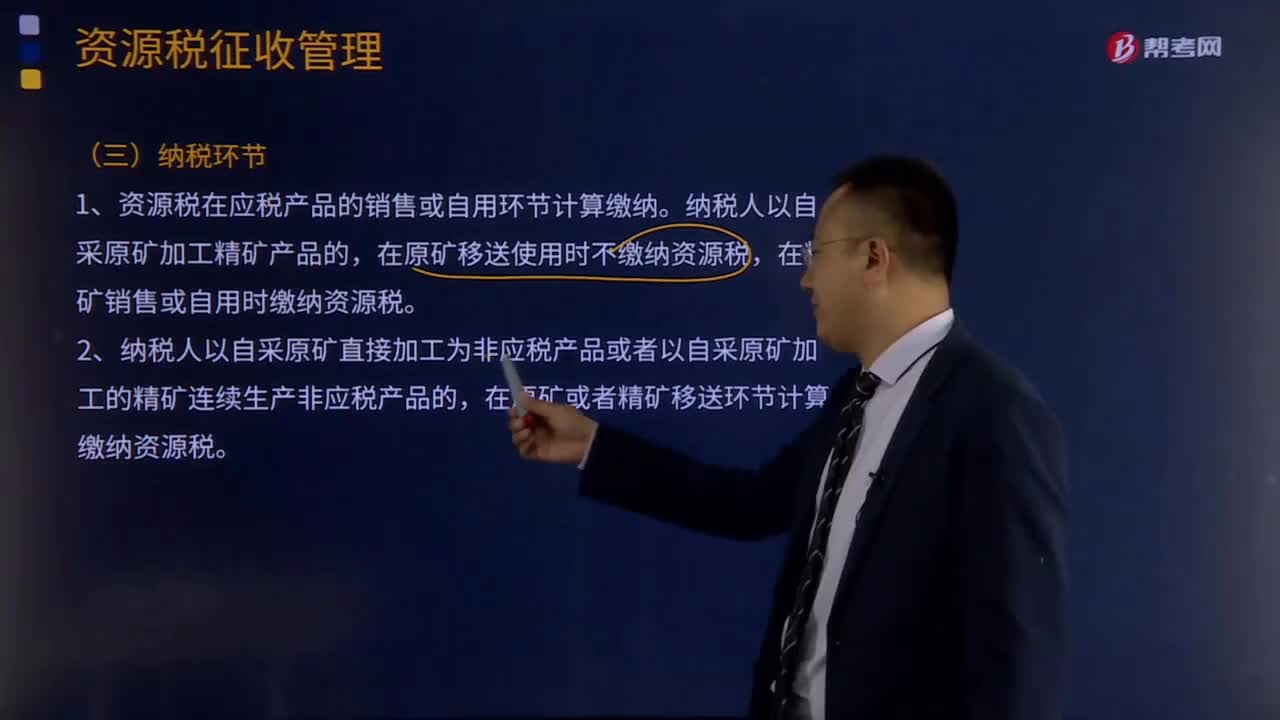

230资源税纳税环节和纳税地点分别是哪些?:1.资源税在应税产品的销售或自用环节计算缴纳。在原矿移送使用时不缴纳资源税,在精矿销售或自用时缴纳资源税。在原矿或者精矿移送环节计算缴纳资源税。在应税产品所有权转移时计算缴纳资源税。在金锭销售或自用时缴纳资源税。在原矿或者金精矿、粗金销售时缴纳资源税,煤炭资源税纳税环节:纳税人销售应税煤炭的,在销售环节缴纳资源税。在原煤或者洗选煤移送环节缴纳资源税。

116

116土地增值税税收优惠有哪些?:国务院可以根据国民经济和社会发展的需要规定其他减征或免征土地增值税情形,企业改制中土地增值税相关规定,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业。5.上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形,6.企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料