下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

城建税的纳税义务人与征税范围分别是什么

城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,依法计征的一种税。

城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;二、加强城市的维护建设,扩大和稳定城市维护建设资金的来源。

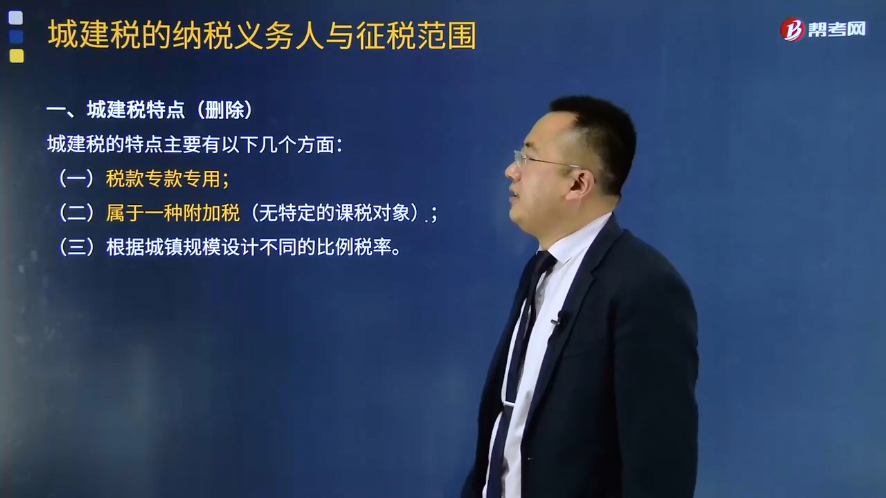

一、城建税特点

城建税的特点主要有以下几个方面:

(1)税款专款专用;

(2)属于一种附加税(无特定的课税对象);

(3)根据城镇规模设计不同的比例税率。

二、城市维护建设税纳税人

缴纳增值税、消费税的单位和个人为纳税义务人。即只要缴纳了“两税”就必须缴纳城建税。

【强调】不包括缴纳进口环节增值税和消费税的纳税人。城建税进口不征,出口不退!

代缴人:“两税”代扣代缴、代收代缴义务人同时也是城建税代扣代缴、代收代缴义务人。

428

428城镇土地使用税纳税义务人与征税范围包括哪些?:城镇土地使用税纳税义务人与征税范围包括哪些?(一)城镇土地使用税纳税义务人:1.城镇土地使用税纳税义务人一般规定:城镇土地使用税的纳税义务人是使用城市、县城、建制镇和工矿区土地的单位和个人,2.城镇土地使用税纳税义务人分类:城镇土地使用税纳税义务人纳税人通常包括以下几类:这块土地的城镇土地使用税的纳税人应是对这块土地拥有使用权的每一个人或每一个单位。

23

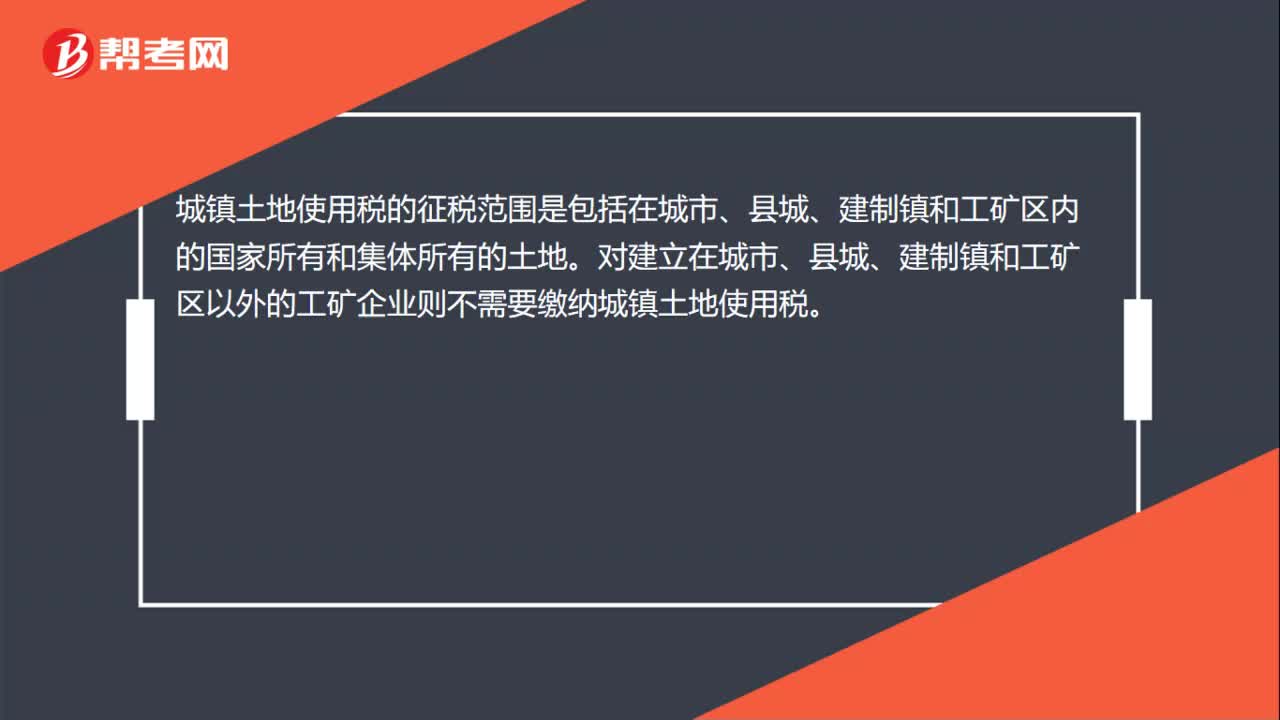

23城镇土地使用税的征税范围是什么?:城镇土地使用税的征税范围是什么?城镇土地使用税的征税范围是包括在城市、县城、建制镇和工矿区内的国家所有和集体所有的土地。对建立在城市、县城、建制镇和工矿区以外的工矿企业则不需要缴纳城镇土地使用税。

13

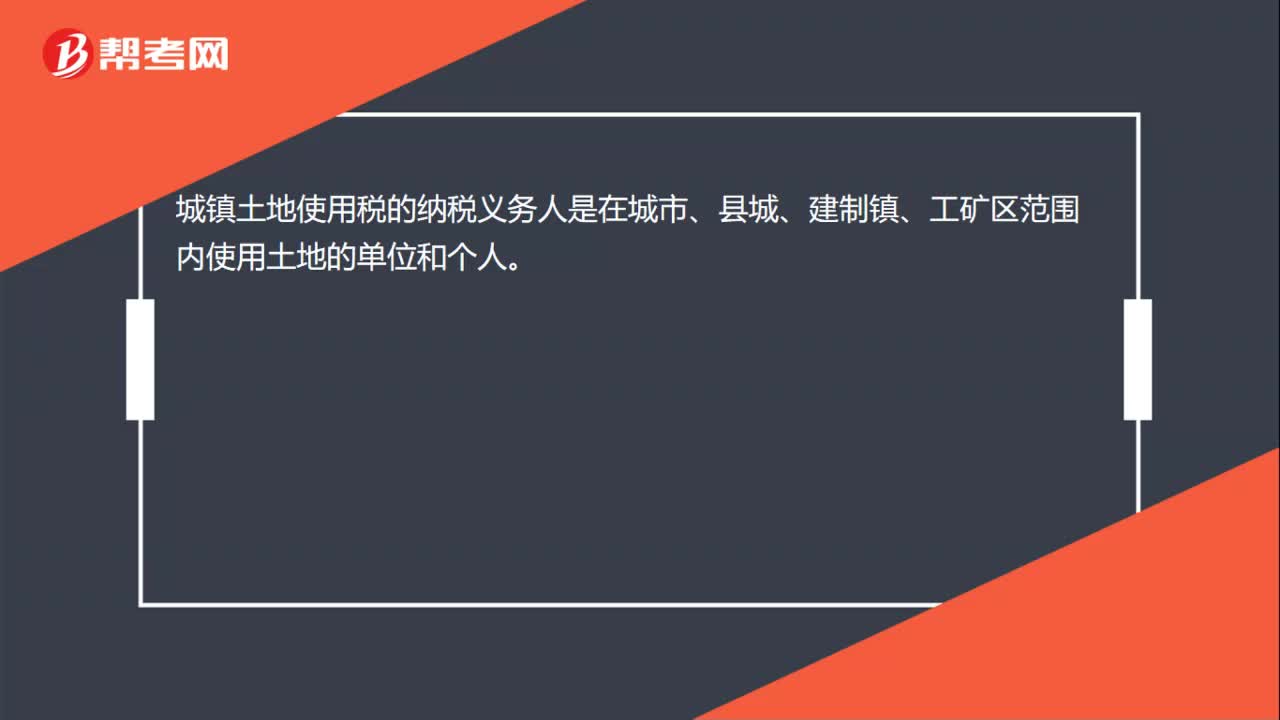

13城镇土地使用税的纳税义务人是什么?:城镇土地使用税的纳税义务人是在城市、县城、建制镇、工矿区范围内使用土地的单位和个人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料