下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

烟叶税的纳税义务人、征税范围与税率分别是什么?

烟叶税是以纳税人收购烟叶的收购金额为计税依据征收的一种税。

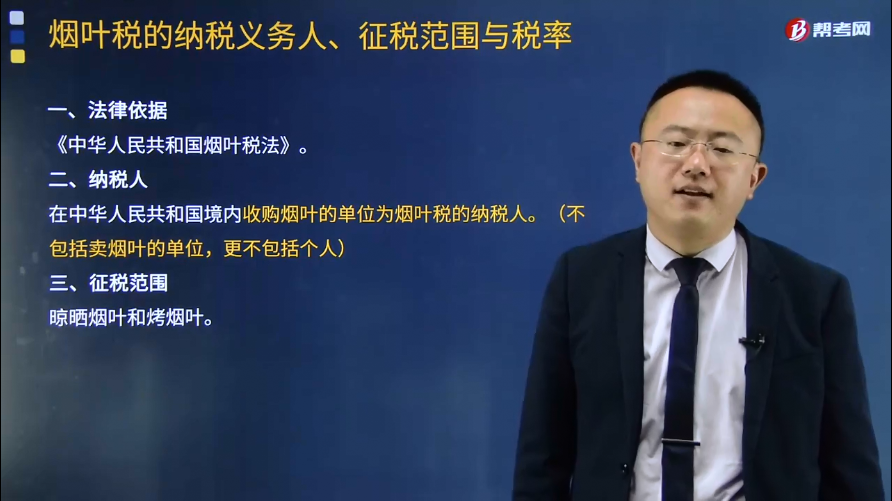

1、法律依据

《中华人民共和国烟叶税法》。

2、纳税人

在中华人民共和国境内收购烟叶的单位为烟叶税的纳税人。(不包括卖烟叶的单位,更不包括个人)

3、征税范围

纳税人应当依照本条例规定缴纳烟叶税。条例所称烟叶,是指晾晒烟叶、烤烟叶。烟叶税的应纳税额按照纳税人收购烟叶的收购金额和规定的税率计算。

4、主要内容

(1)烟叶税的纳税人,为在中华人民共和国境内从事烟叶收购的单位;

(2)烟叶税的征收环节为烟叶收购环节;

(3)烟叶税的税率,为20%的比例税率;

(4)烟叶税的计税依据为烟叶的收购金额;

(5)烟叶税的征收机关为地方税务机关。

开征烟叶税不会增加农民的负担。这主要是因为,原烟叶特产农业税是在烟叶收购环节由烟草收购公司缴纳的。另外,烟叶税的税率与原烟叶特产农业税的税率相同,也是20%,税率没有改变。因此,征收烟叶税不会增加农民负担。

428

428城镇土地使用税纳税义务人与征税范围包括哪些?:城镇土地使用税纳税义务人与征税范围包括哪些?(一)城镇土地使用税纳税义务人:1.城镇土地使用税纳税义务人一般规定:城镇土地使用税的纳税义务人是使用城市、县城、建制镇和工矿区土地的单位和个人,2.城镇土地使用税纳税义务人分类:城镇土地使用税纳税义务人纳税人通常包括以下几类:这块土地的城镇土地使用税的纳税人应是对这块土地拥有使用权的每一个人或每一个单位。

331

331资源税纳税义务人与扣缴义务人的含义是什么?:资源税的纳税义务人是指在中华人民共和国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人,资源税是对在中国境内生产或开采应税资源的单位或个人征收。而对进口应税资源产品的单位或个人不征资源税,资源税是对开采或生产应税资源进行销售或自用的单位和个人,资源税纳税义务人不仅包括符合规定的中国企业和个人。只有生产后直接销售、生产后直接自用环节征收资源税,独立矿山、联合企业为扣缴义务人。

43

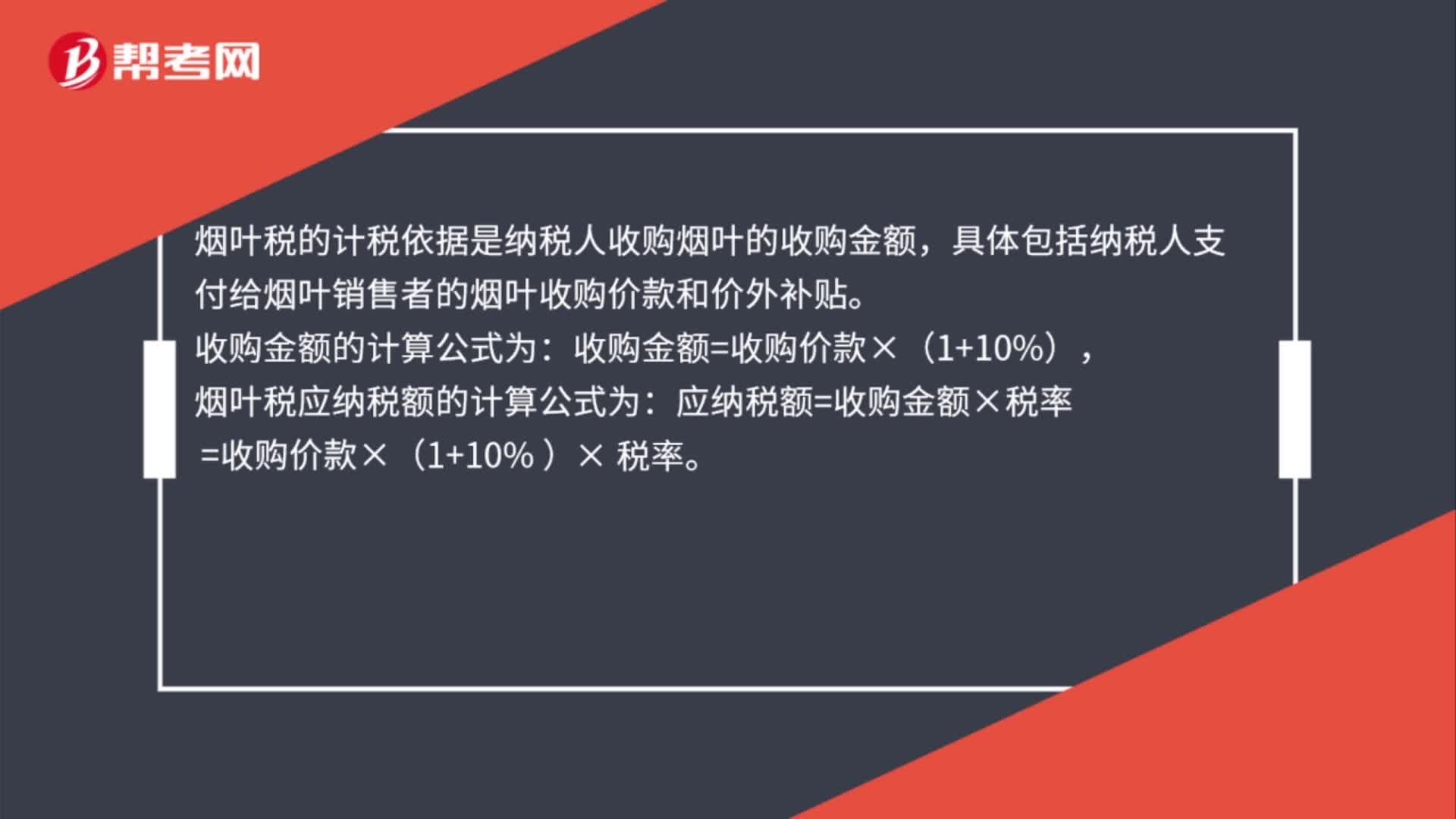

43烟叶税怎么计算?:烟叶税怎么计算?烟叶税的计税依据是纳税人收购烟叶的收购金额,具体包括纳税人支付给烟叶销售者的烟叶收购价款和价外补贴。收购金额的计算公式为:收购金额=收购价款×(1+10%),烟叶税应纳税额的计算公式为:应纳税额=收购金额×税率。=收购价款×(1+10% )× 税率

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料