下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

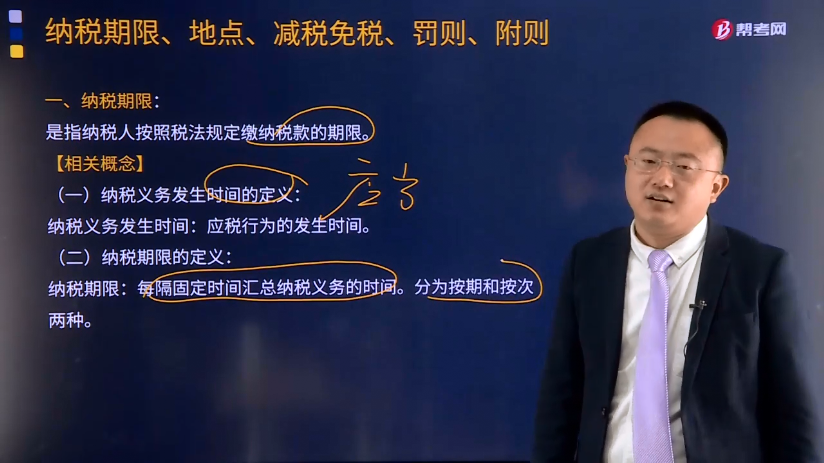

纳税期限、地点、减税免税、罚则、附则分别是什么?

一、纳税期限

纳税期限是指纳税人按照税法规定缴纳税款的期限。税法关于纳税时限的规定,有三个相关概念。

(1)纳税义务发生时间的定义

纳税义务发生时间:是指应税行为的发生时间。

(2)纳税期限的定义

纳税期限:每隔固定时间汇总纳税义务的时间。分为按期和按次两种。

增值税条例规定:增值税的具体纳税期限分别为1日、3日、5日、10日、 15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

(3)缴库期限的定义

缴库期限:纳税期满后,纳税人将应纳税款入库的期限。滞纳金从缴库期限满后的次日算!

二、纳税地点

纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定的纳税人的具体申报缴纳税收的地方。

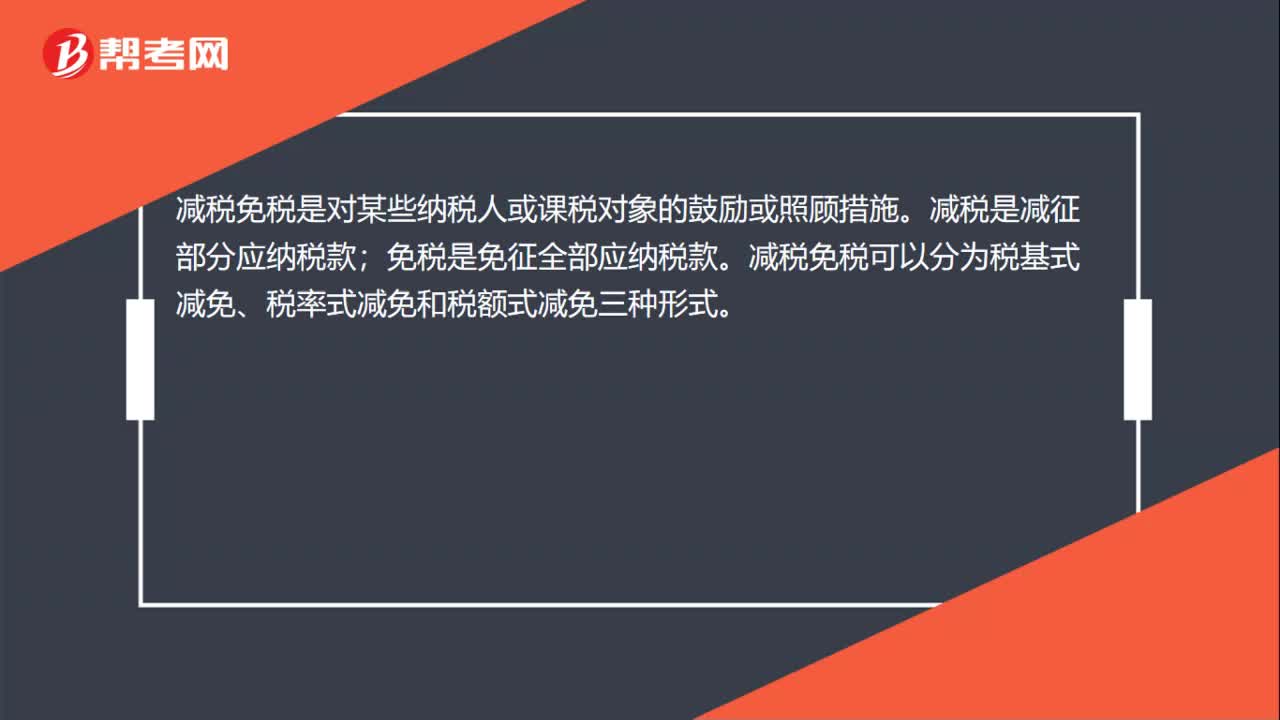

三、减税免税

减税免税主要是对某些纳税人和征税对象采取减少征税或者免予征税的特殊规定。

四、罚则

罚则主要是指对纳税人违反税法的行为采取的处罚措施。

五、附则

附则一般都规定与该法紧密相关的内容,例如,税法的解释权、生效时间等。

下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年注册会计师考试真题】下列关于税收实体法构成要素的说法中,正确的有( )。

A.纳税人是税法规定的直接负有纳税义务的单位和个人,是实际负担税款的单位和个人

B.征税对象是税法中规定的征税的标的物,是国家征税的依据

C.税率是对征税对象的征收比例或征收额度,是计算税额的尺度

D.税目是课税对象的具体化,反映课税对象质的规定

【答案】BCD

【解析】选项A,纳税人和负税人是有时一致有时不一致的。

230

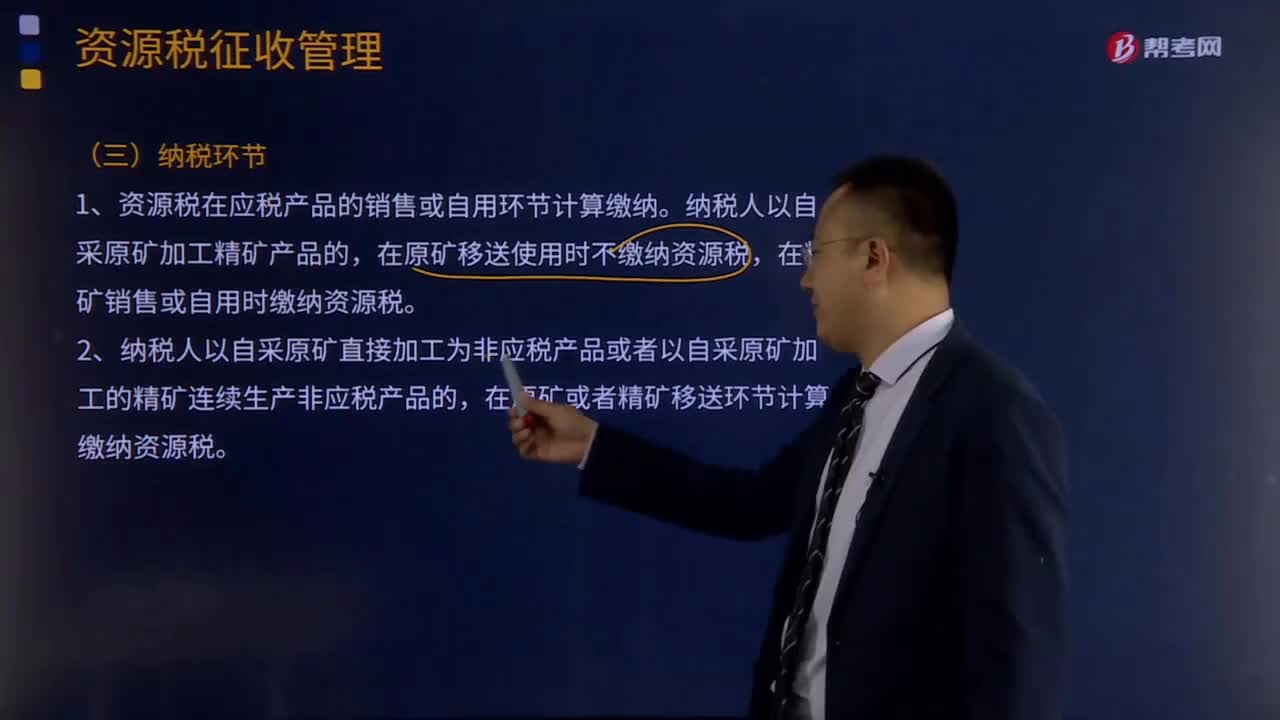

230资源税纳税环节和纳税地点分别是哪些?:1.资源税在应税产品的销售或自用环节计算缴纳。在原矿移送使用时不缴纳资源税,在精矿销售或自用时缴纳资源税。在原矿或者精矿移送环节计算缴纳资源税。在应税产品所有权转移时计算缴纳资源税。在金锭销售或自用时缴纳资源税。在原矿或者金精矿、粗金销售时缴纳资源税,煤炭资源税纳税环节:纳税人销售应税煤炭的,在销售环节缴纳资源税。在原煤或者洗选煤移送环节缴纳资源税。

23

23减税免税是什么?:减税免税是什么?减税免税是对某些纳税人或课税对象的鼓励或照顾措施。减税是减征部分应纳税款;免税是免征全部应纳税款。减税免税可以分为税基式减免、税率式减免和税额式减免三种形式。

30

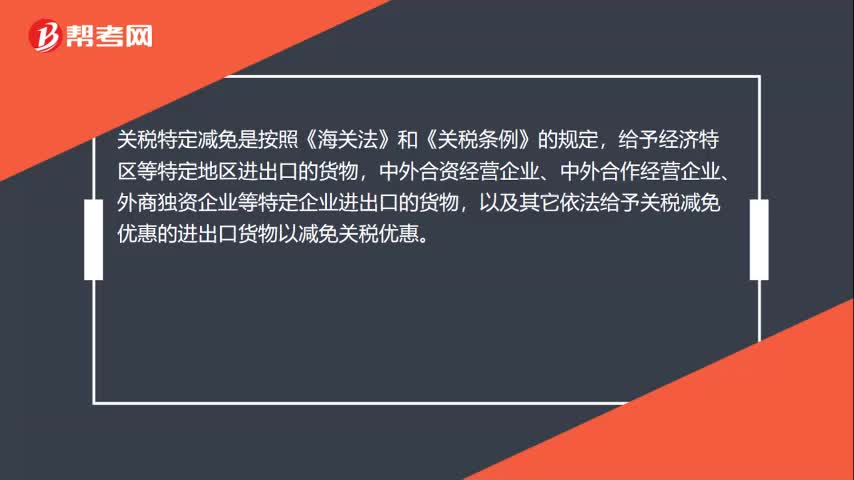

30关税法定减免税是什么?:法定减免税是指我国《海关法》、《进出口关税条例》和《进出口税则》中所规定的给予进出口货物的减免税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料