下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税纳税期限、纳税申报分别是什么?

企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。企业所得税的纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。个人独资企业、合伙企业不属于企业所得税纳税义务人。

企业所得税采取收入来源地管辖权和居民管辖权相结合的双管辖权,把企业分为居民企业和非居民企业,分别确定不同纳税义务。

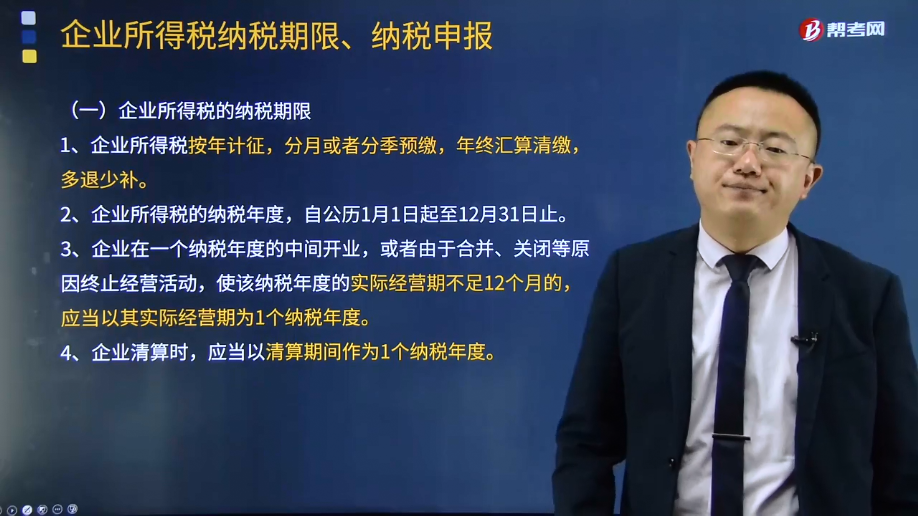

(一)企业所得税的纳税期限

1、企业所得税按年计征,分月或者分季预缴,年终汇算清缴,多退少补。

2、企业所得税的纳税年度,自公历1月1日起至12月31日止。

3、企业在一个纳税年度的中间开业,或者由于合并、关闭等原因终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为1个纳税年度。

4、企业清算时,应当以清算期间作为1个纳税年度。

5、自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

6、企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

(二)企业所得税纳税申报

1、按月或按季预缴的,应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

2、企业在纳税年度内无论盈利或者亏损,都应当向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

29

29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

25

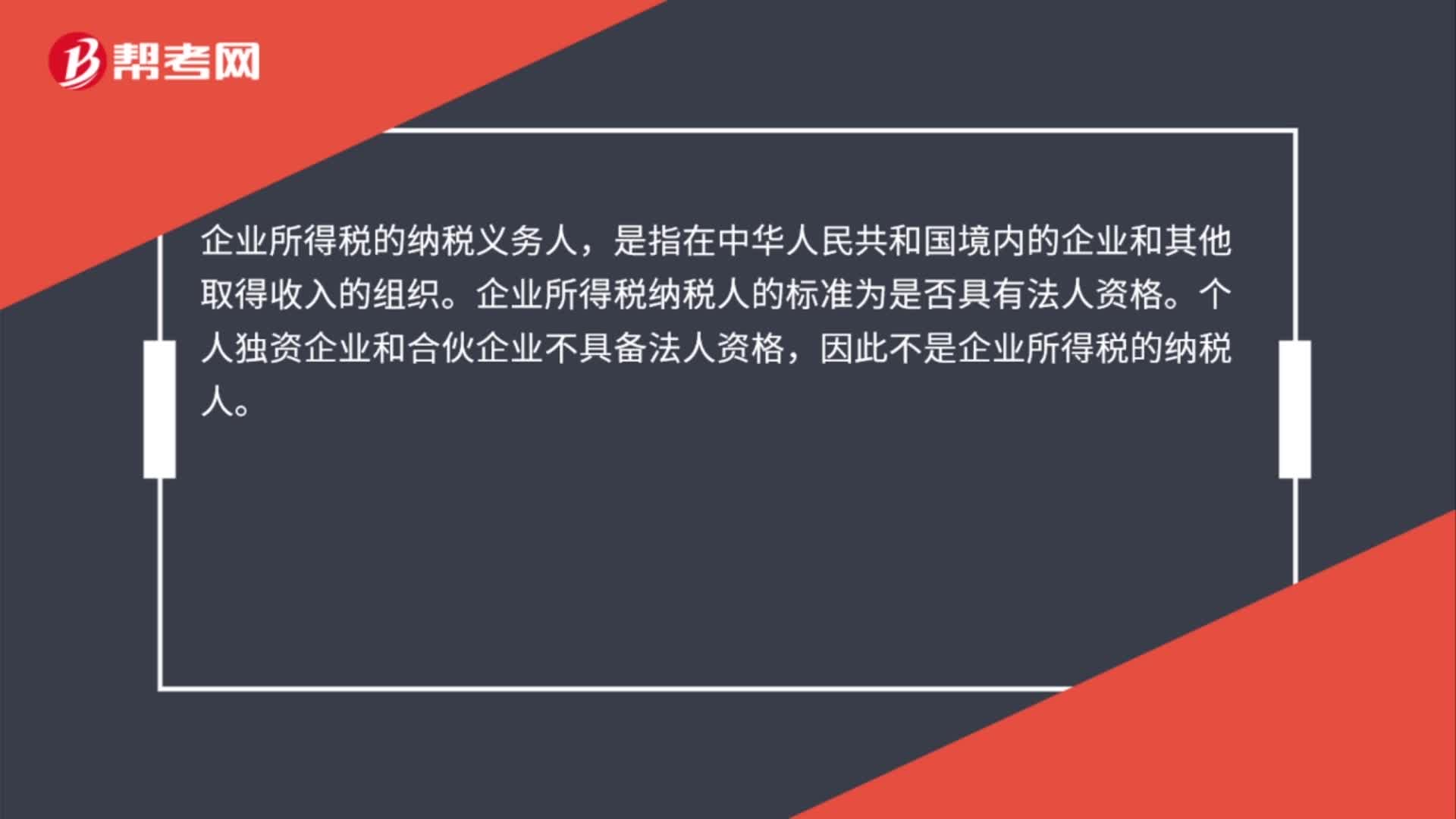

25企业所得税的纳税义务人是什么?:企业所得税的纳税义务人,是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格。个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。

64

64企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法是什么?企业所得税应纳税额的计算是以应纳税所得额为计税依据,乘以适用税率,再减去减免税额和抵免税额,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:1.直接计算法的应纳税所得额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损2.间接计算法的应纳税所得额计算公式应纳税所得额=会计利润总额±纳税调整项目金额

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料