下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

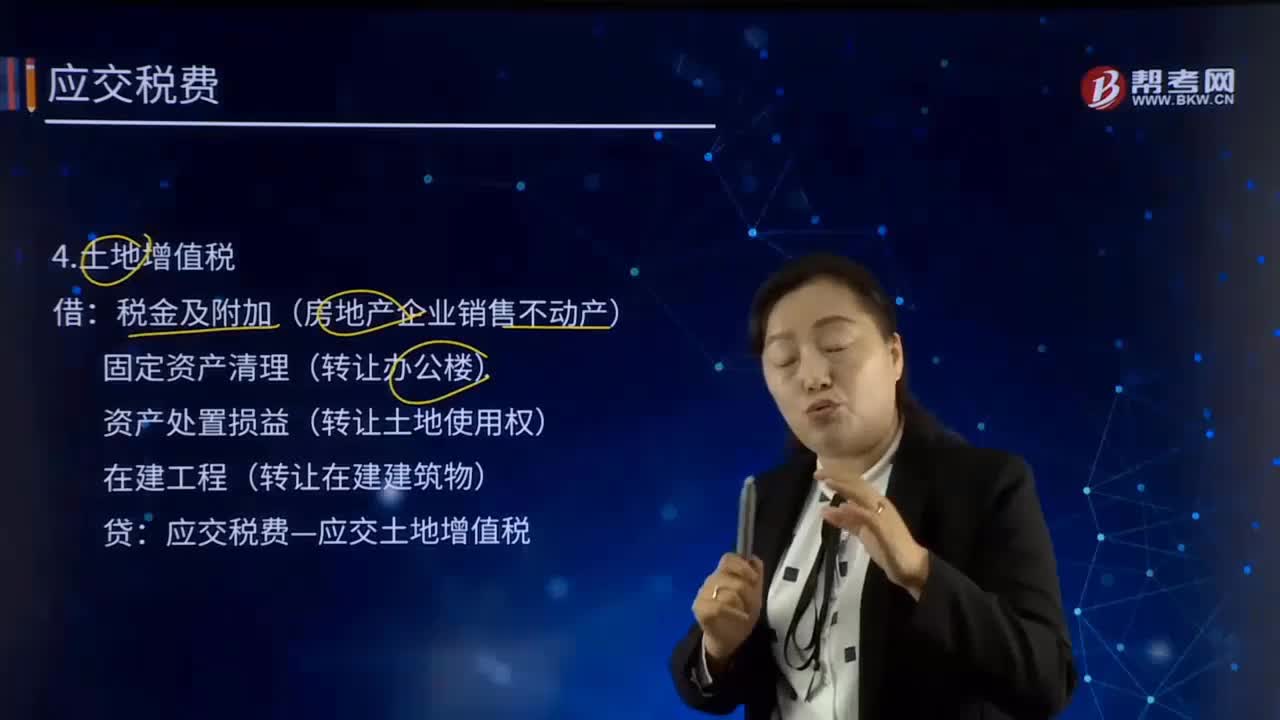

00:33土地增值税的会计分录是什么?:土地增值税的会计分录是什么?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,同时向税务机关提交房屋及建筑物产权、土地使用权证书、土地转让合同、房产买卖合同、房地产评估报告及其他与转让房地产有关的资料,然后在税务机关核定的期限内缴纳土地增值税。企业应当在"应交税费"科目下设"应交土地增值税"明细科目专门用来核算土地增值税的发生和缴纳情况

00:47

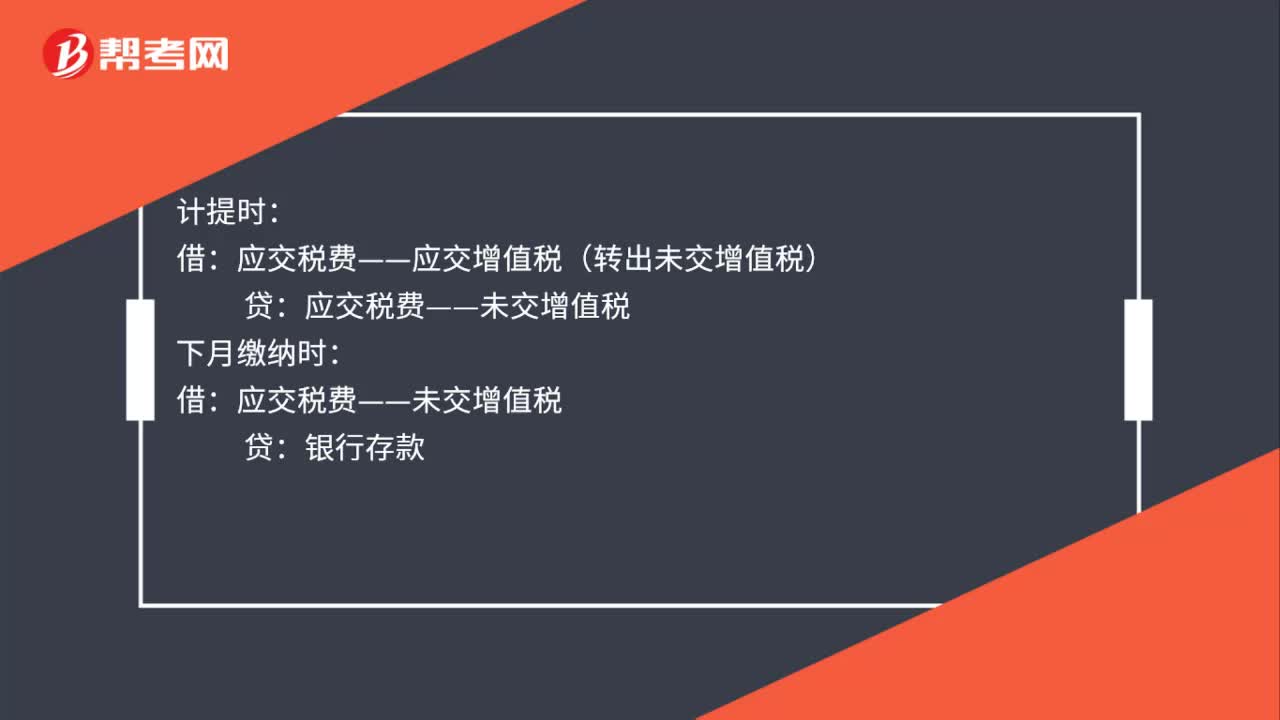

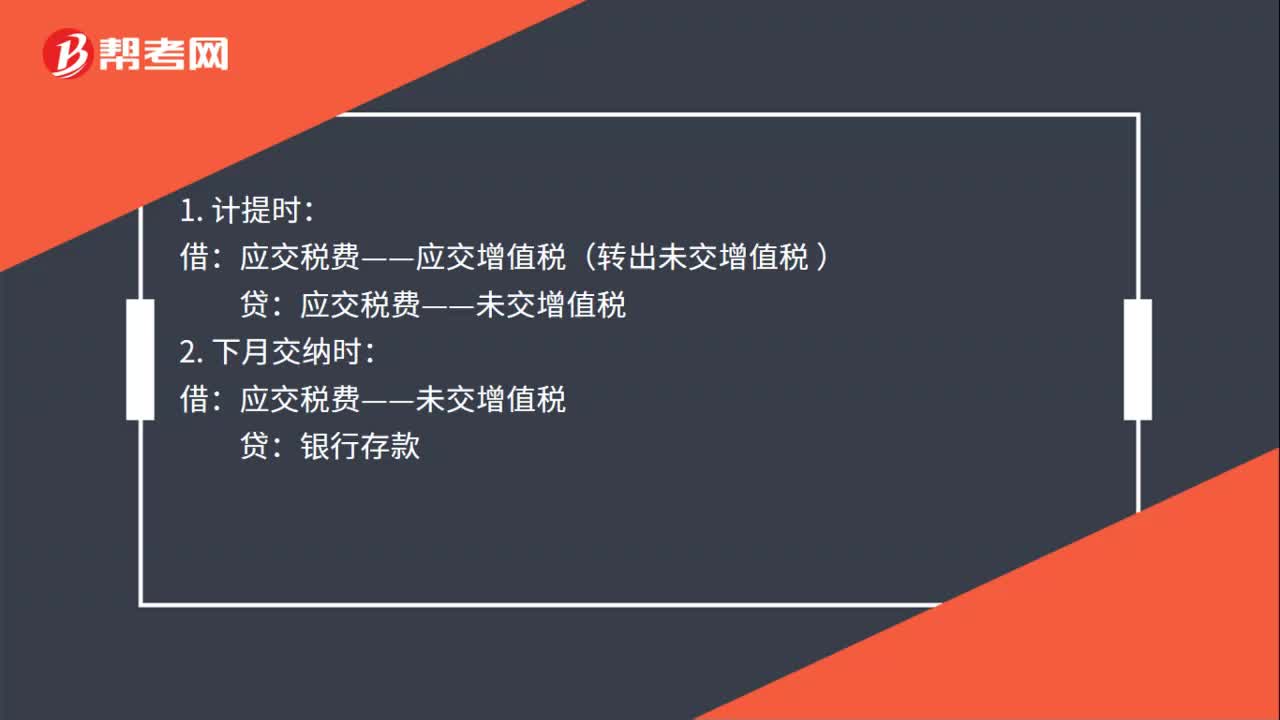

00:47增值税计提和缴纳会计分录是什么?:增值税计提和缴纳会计分录是什么?1. 计提时:应交税费——应交增值税(转出未交增值税:贷:2. 下月交纳时,银行存款:3. 如果上月的已缴税金:上月交纳时:应交税费——应交增值税(已交税金 )银行存款4. 月末结转应交税费——未交增值税贷应交税费——应交增值税(已交税金)

01:10

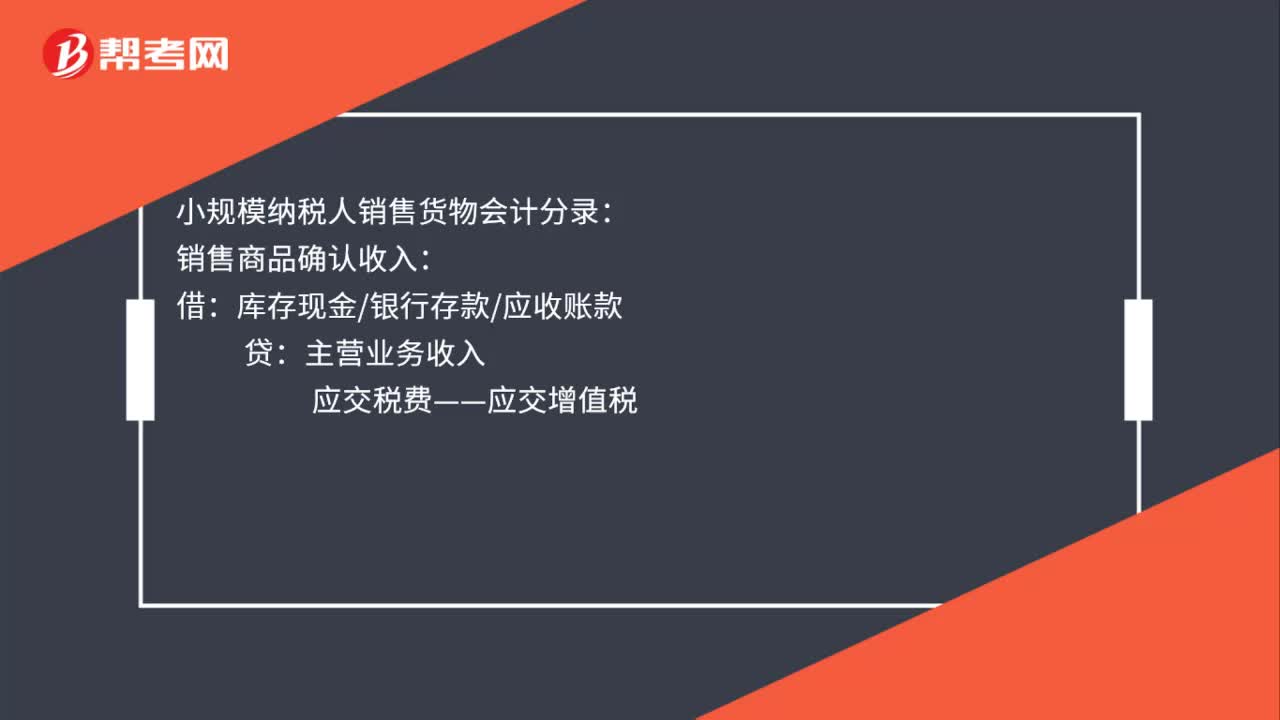

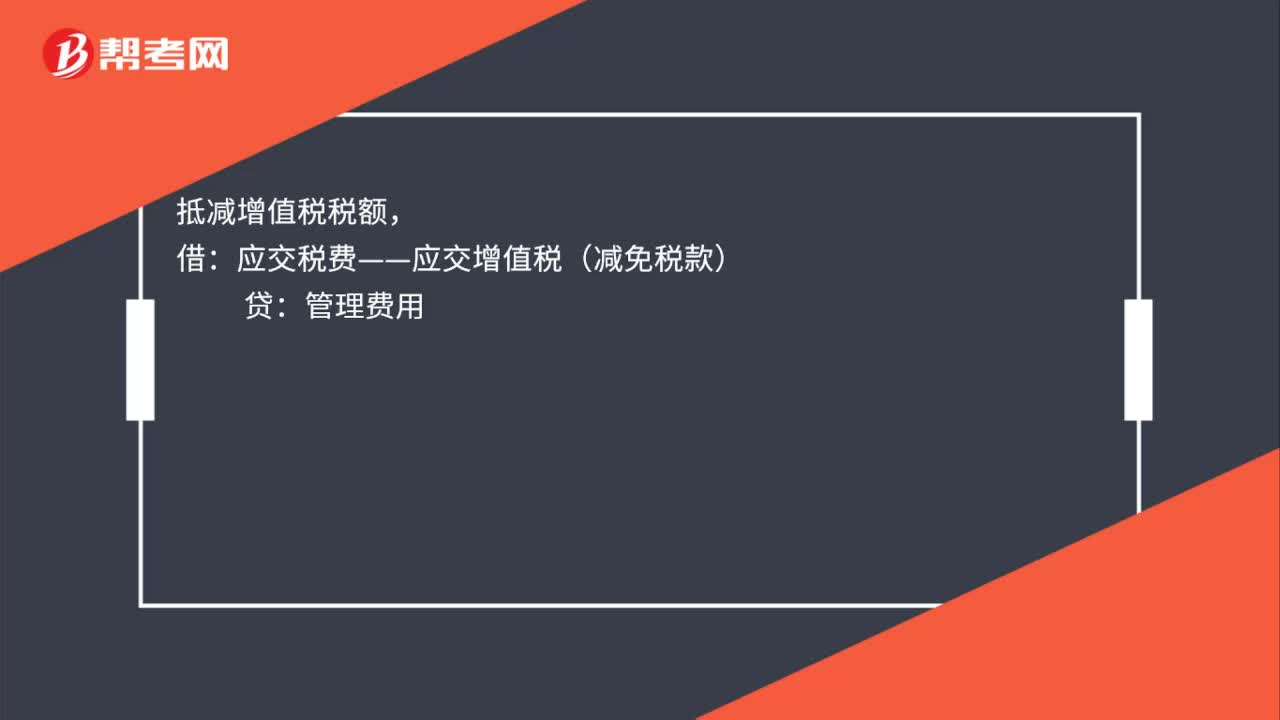

01:10金税盘入账的会计分录是什么?:金税盘入账的会计分录是什么?1. 一般纳税人购入金税盘时,银行存款库存现金应付账款:支付技术维护费时:管理费用:银行存款现金,抵减增值税税额:应交税费——应交增值税(减免税款)管理费用2. 小规模纳税人购入金税盘时借固定资产(价税合计额)贷银行存款库存现金应付账款

00:23

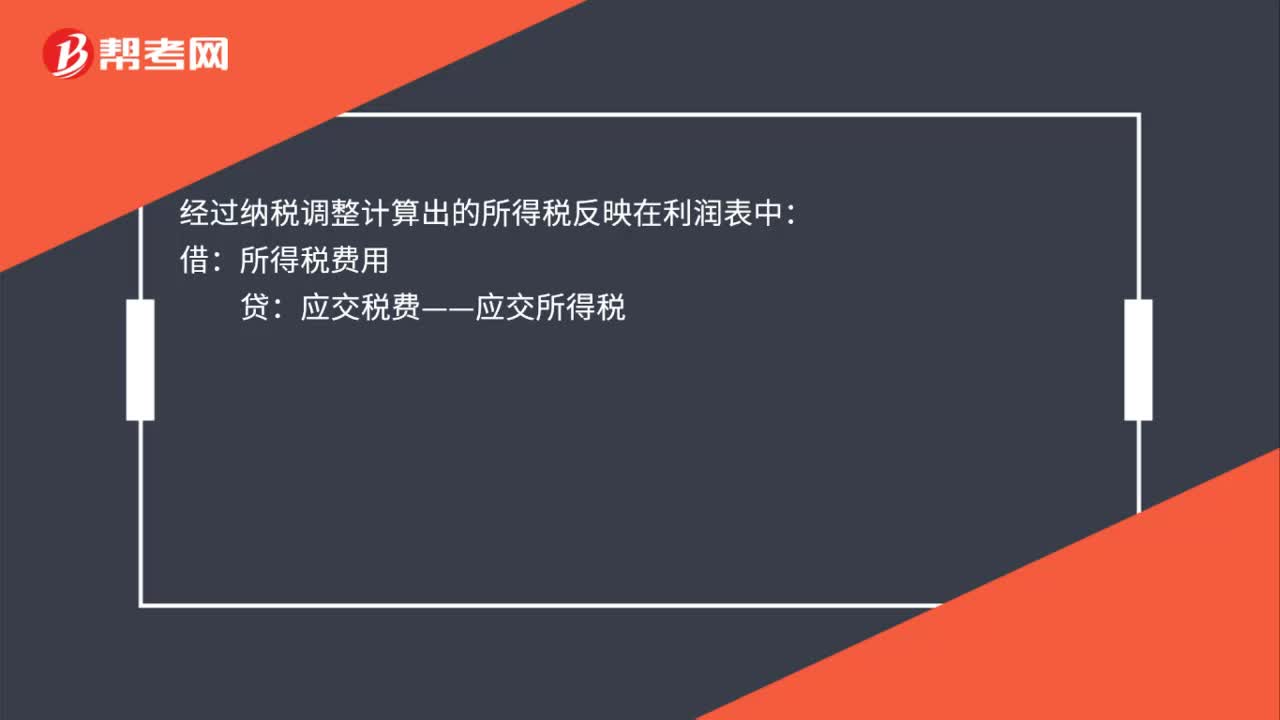

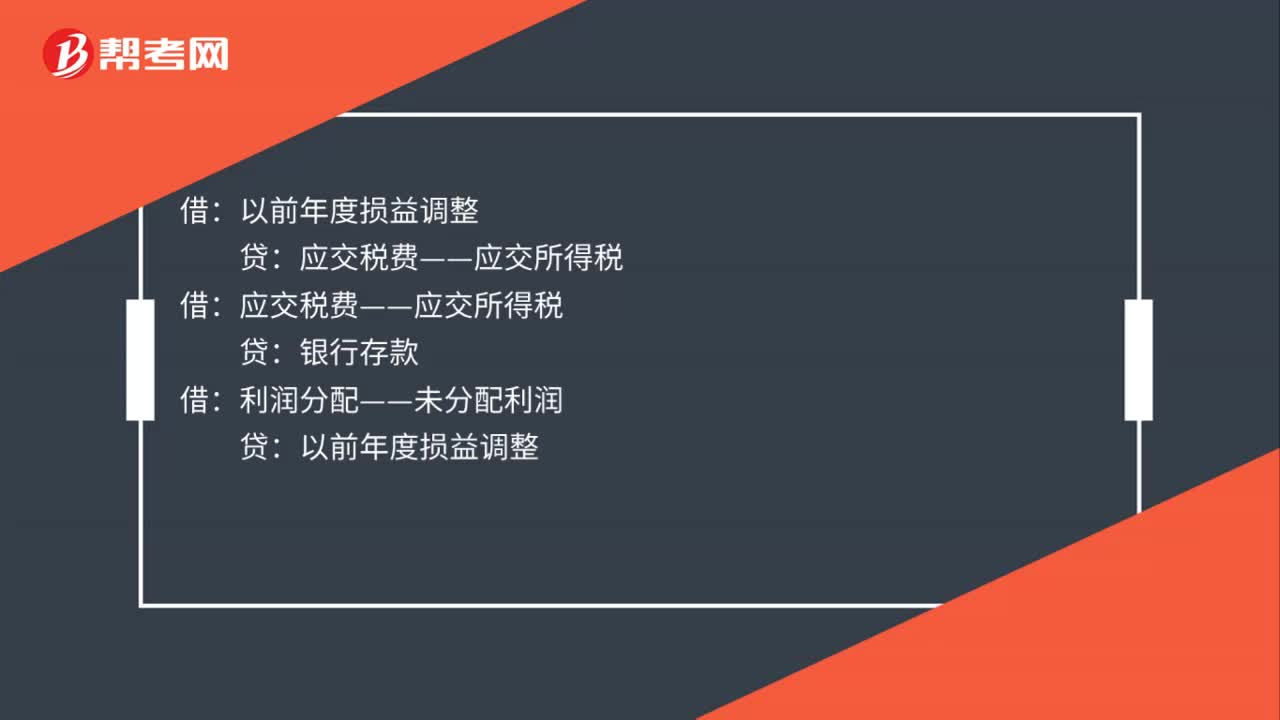

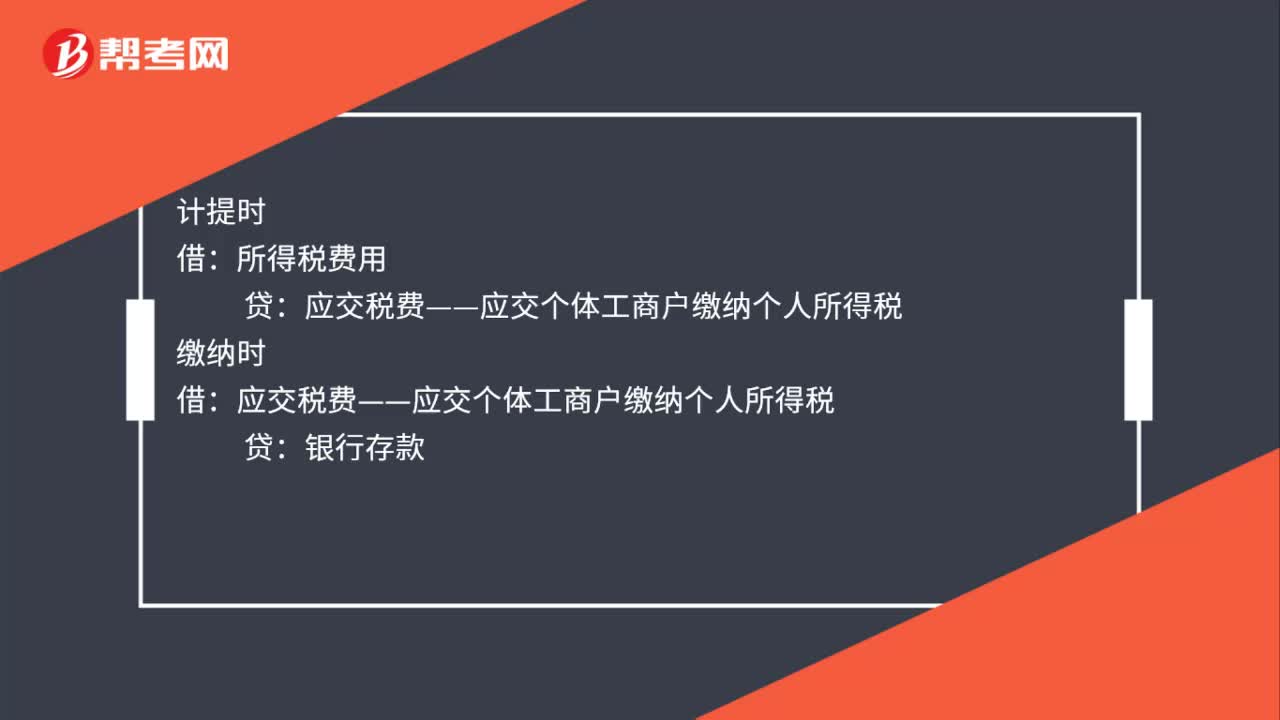

00:23个体工商户缴所得税分录是什么?:个体工商户缴所得税分录是什么?计提时:所得税费用:贷:缴纳时借应交税费——应交个体工商户缴纳个人所得税贷银行存款

00:19

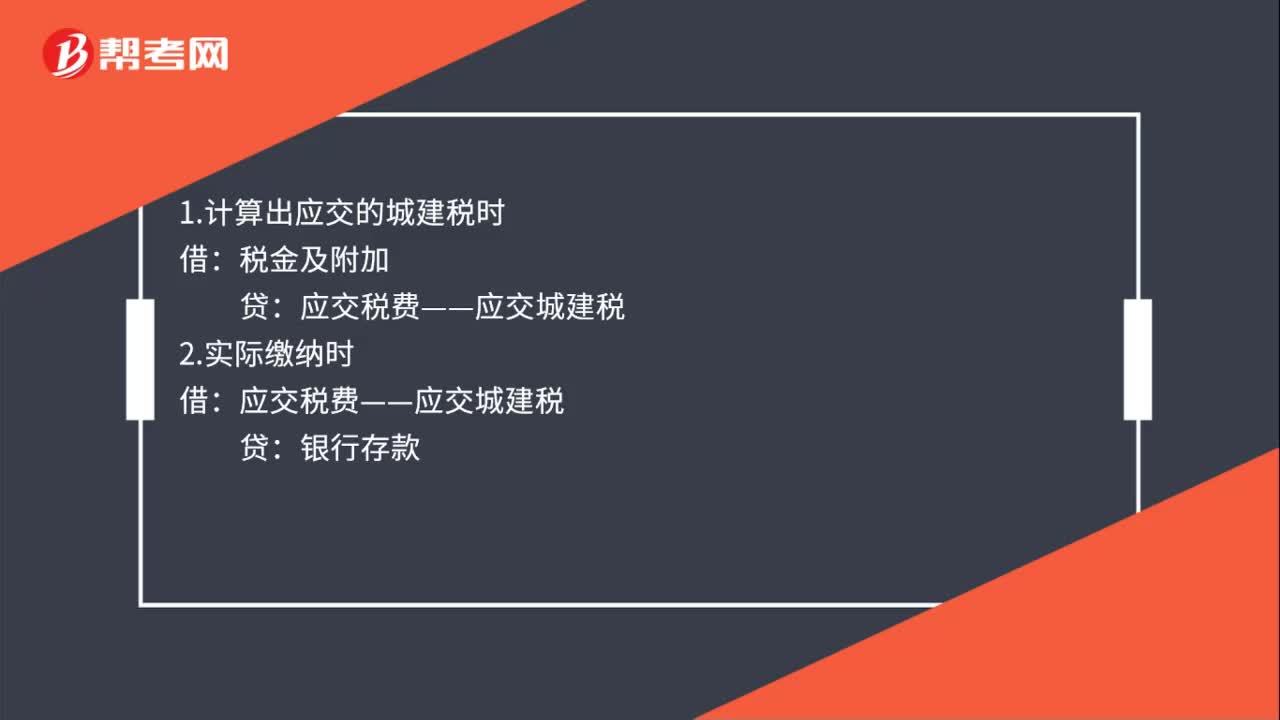

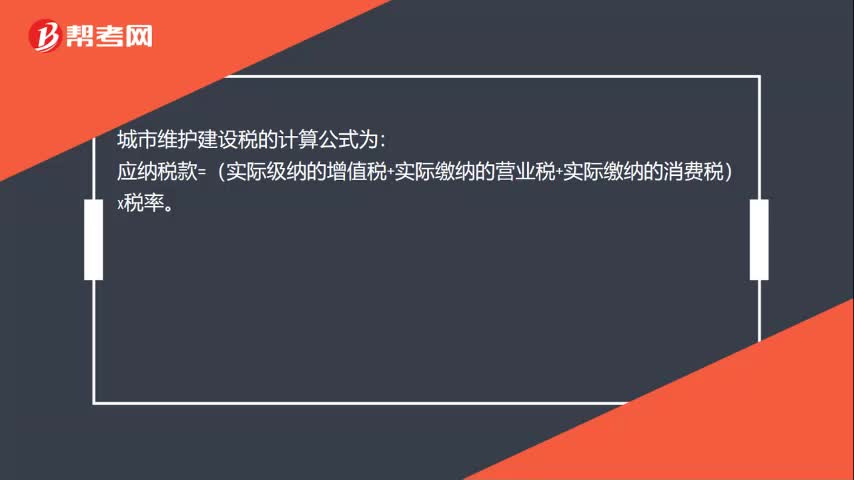

00:19城市维护建设税怎么计算?:城市维护建设税怎么计算?城市维护建设税的计算公式为:应纳税款=(实际级纳的增值税+实际缴纳的营业税+实际缴纳的消费税)x税率。

00:55

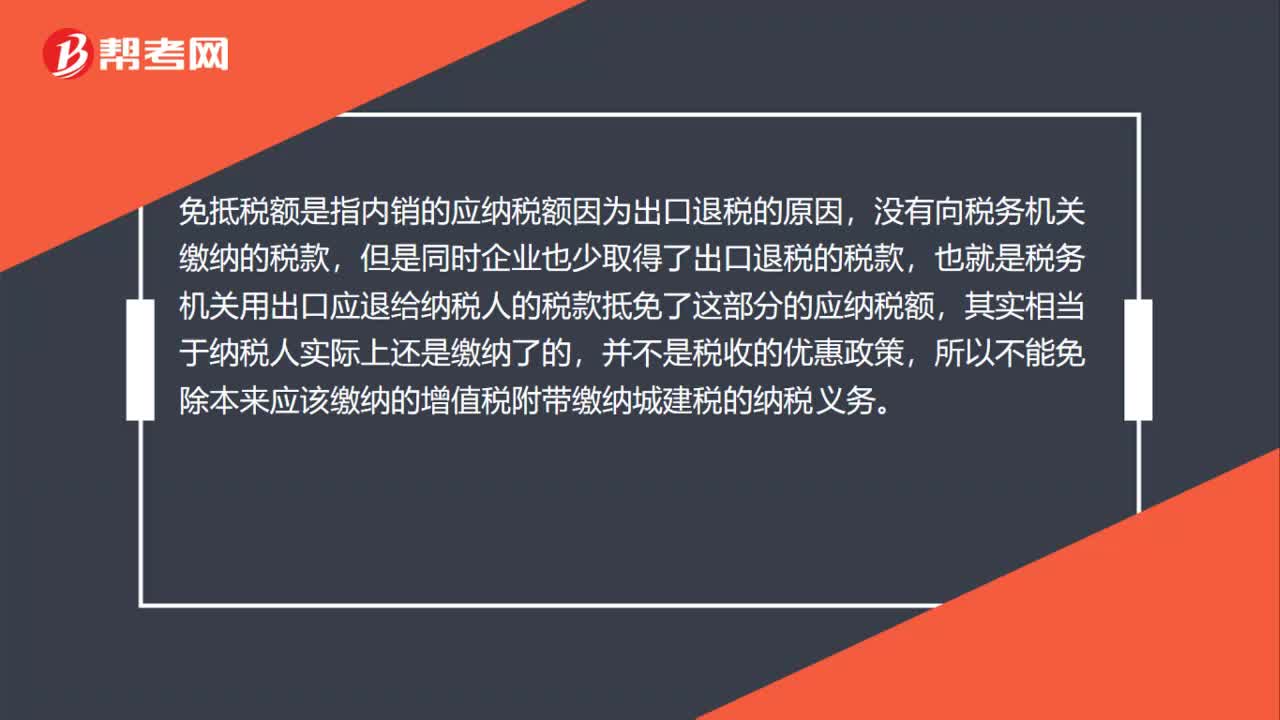

00:55免抵税额为什么是城建税的计税依据?:免抵税额为什么是城建税的计税依据?免抵税额是指内销的应纳税额因为出口退税的原因,没有向税务机关缴纳的税款,但是同时企业也少取得了出口退税的税款,也就是税务机关用出口应退给纳税人的税款抵免了这部分的应纳税额,其实相当于纳税人实际上还是缴纳了的,并不是税收的优惠政策,所以不能免除本来应该缴纳的增值税附带缴纳城建税的纳税义务。

00:59

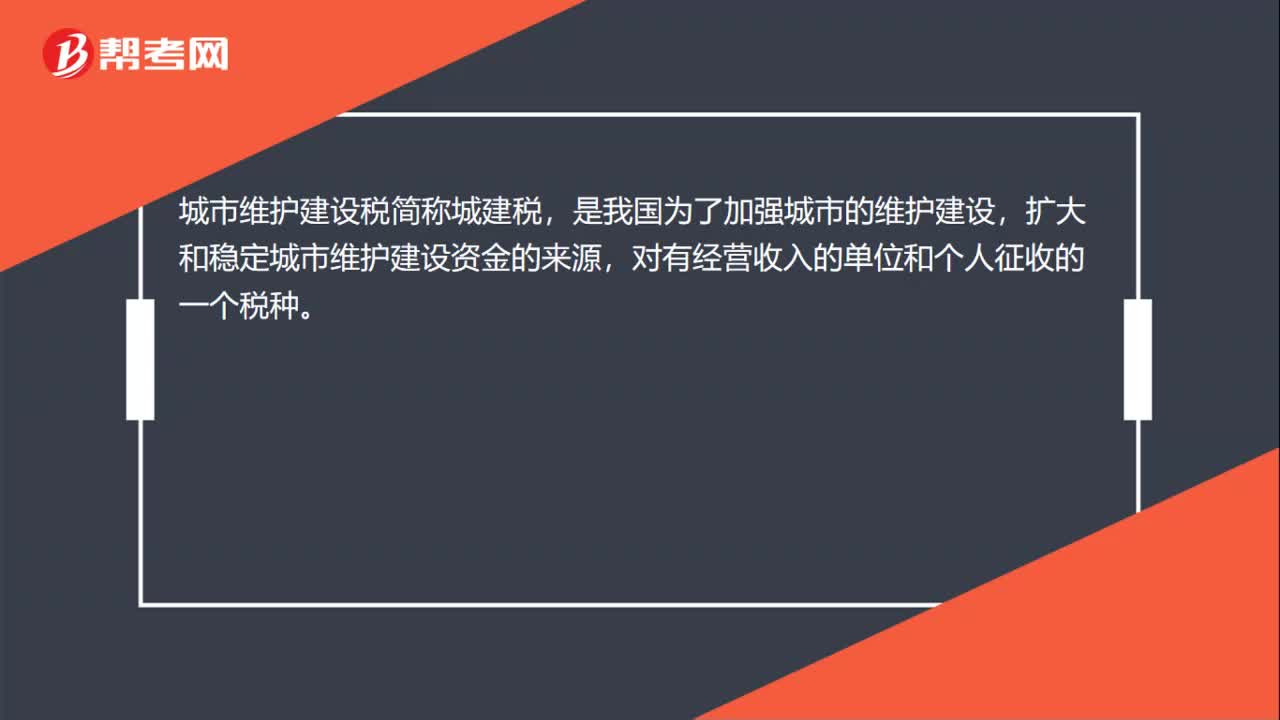

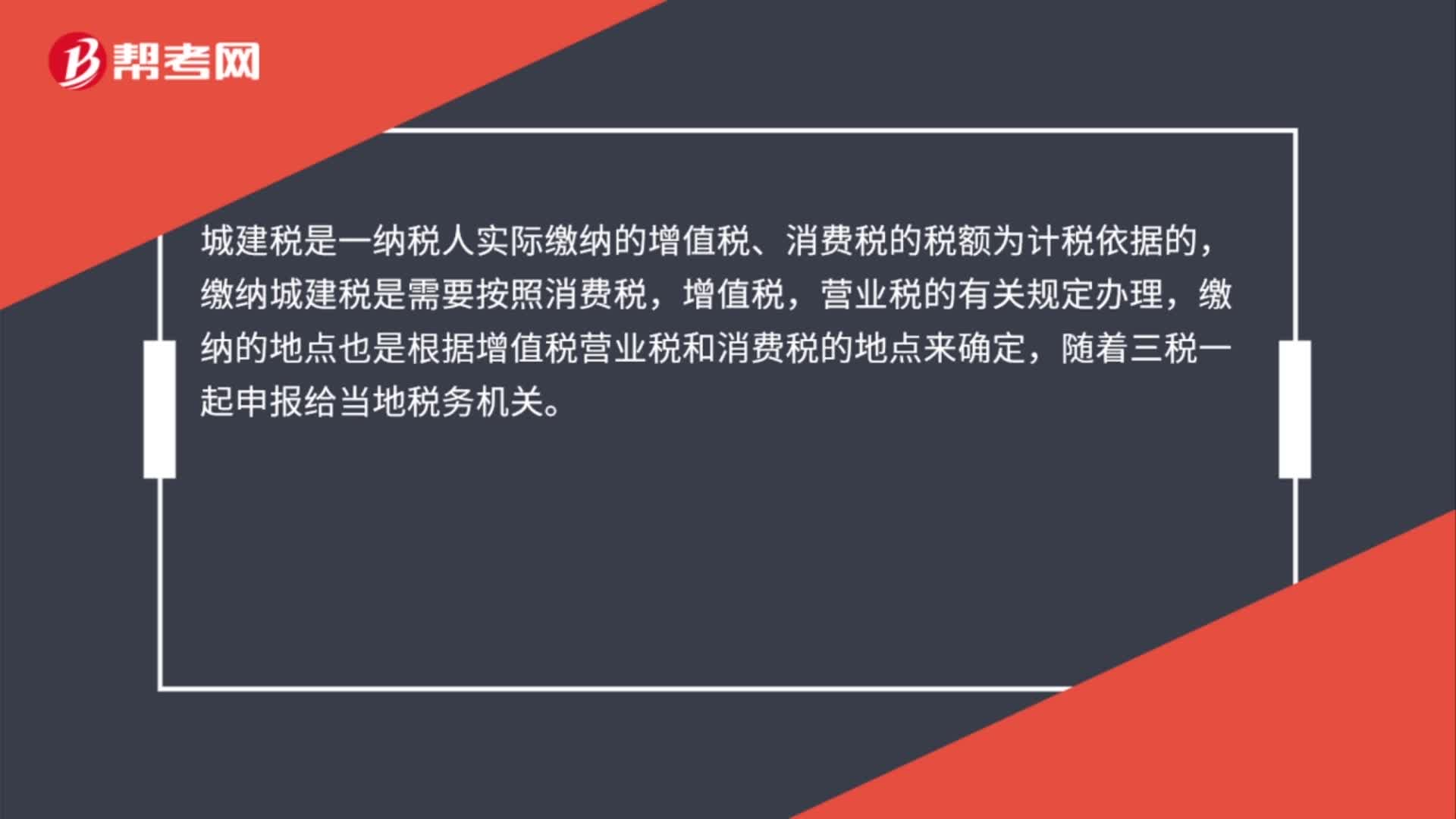

00:59城建税的纳税环节和纳税期限分别是什么?:城建税的纳税环节和纳税期限分别是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税是按消费税、增值税、营业税(简称“)的税额而征收的,纳税环节与“所以城建税的纳税环节就是增值税、消费税的纳税环节!复习增值税纳税期限“申报纳税并结清上月税款,【2014年注册会计师考试真题】下列关于城市维护建设税减免税规定的表述中。

04:58

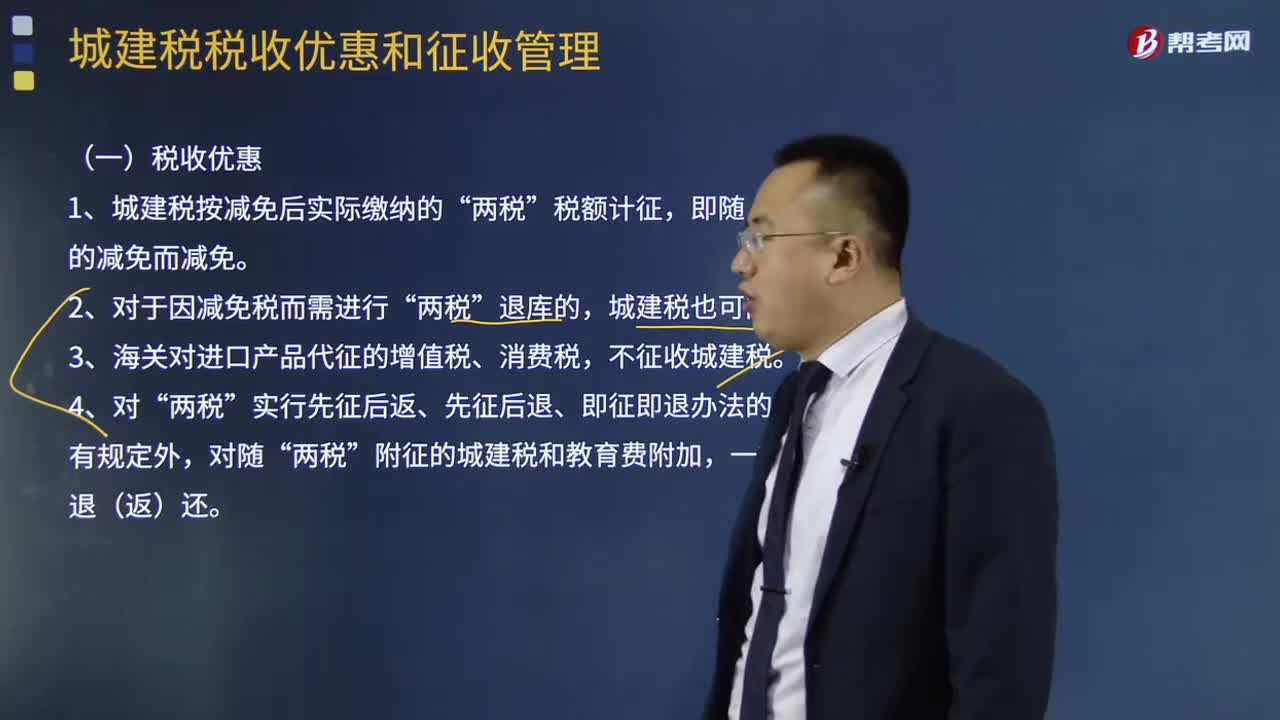

04:58城建税的税收优惠和纳税地点分别是什么?:城建税的税收优惠和纳税地点分别是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,1、城建税按减免后实际缴纳的”城建税也可同时退库,3、海关对进口产品代征的增值税、消费税。不征收城建税“对实行增值税期末留抵退税的纳税人。允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额“应该在建筑服务发生地、不动产所在地预缴增值税时。

00:31

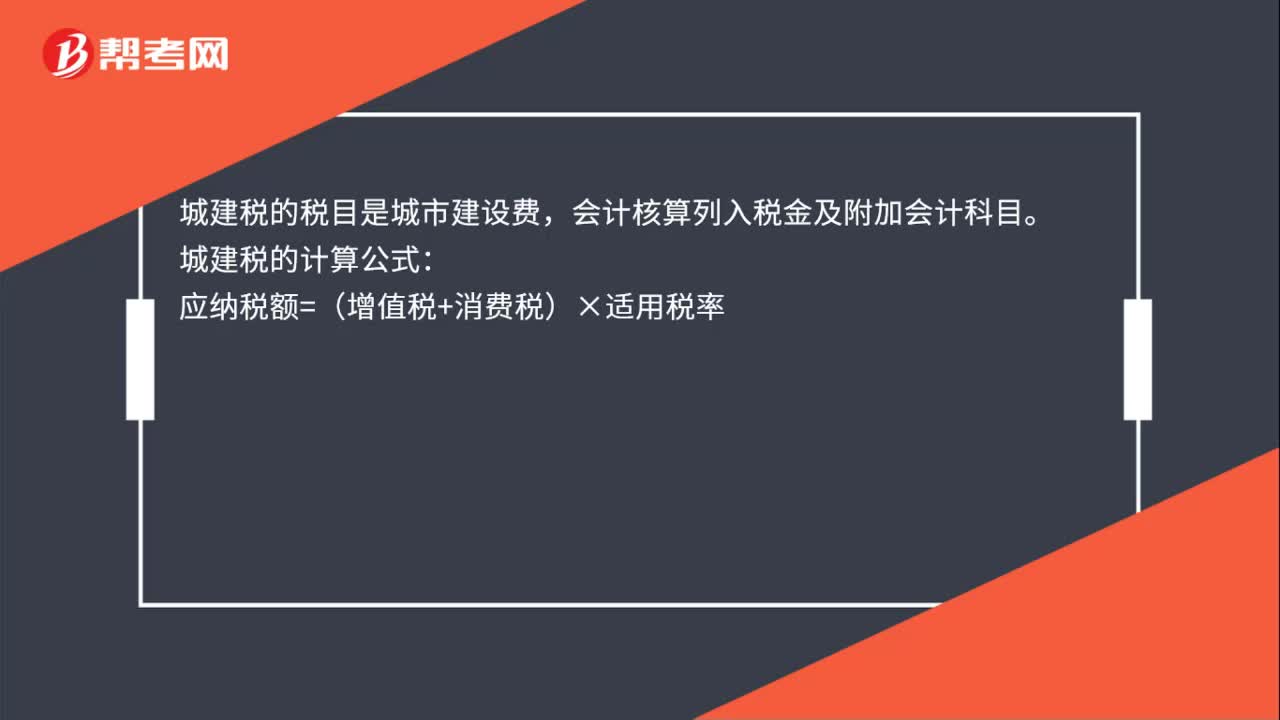

00:31城建税应纳税额如何计算?:城建税应纳税额如何计算?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;应纳税额=(实际缴纳增值税税额+实际缴纳消费税税额)×适用税率,【2015年注册会计师考试真题】位于市区的甲企业2018年7月销售产品缴纳增值税和消费税共计50万元。

05:13

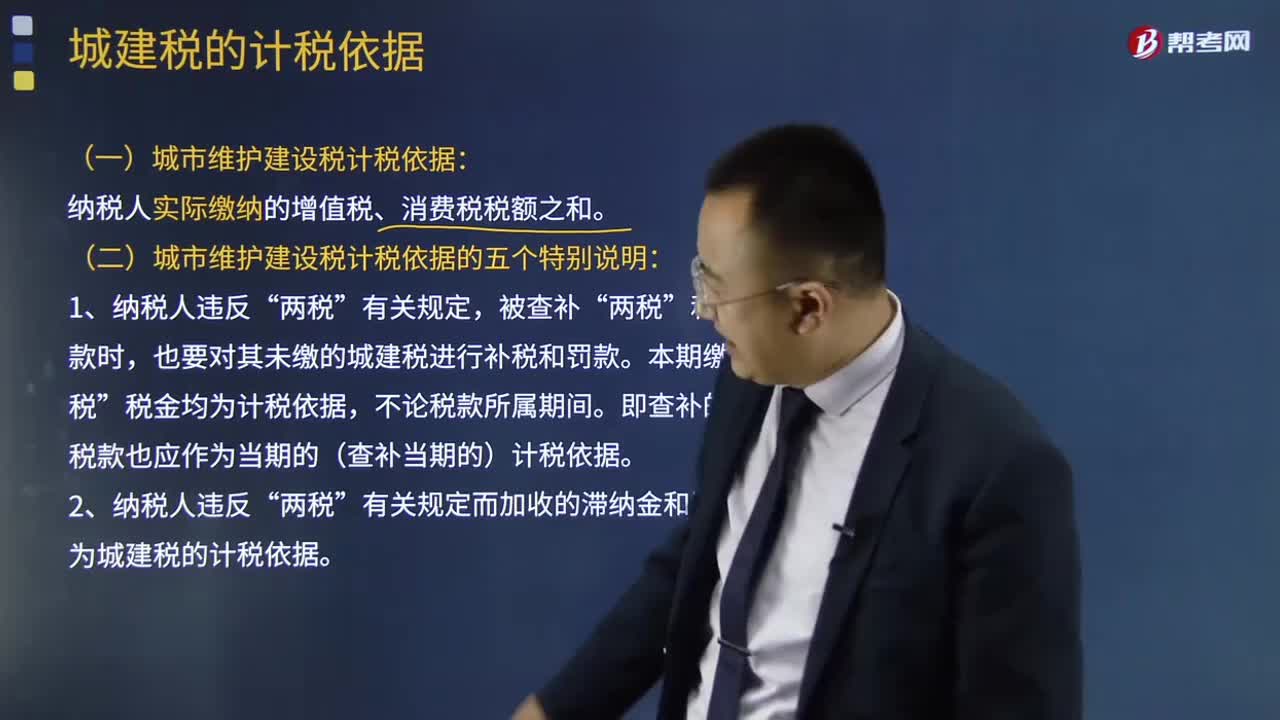

05:13城建税的计税依据是什么?:城建税的计税依据是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;(一)城市维护建设税计税依据:纳税人实际缴纳的增值税、消费税税额之和。(二)城市维护建设税计税依据的五个特别说明:也要对其未缴的城建税进行补税和罚款。不作为城建税的计税依据。

06:47

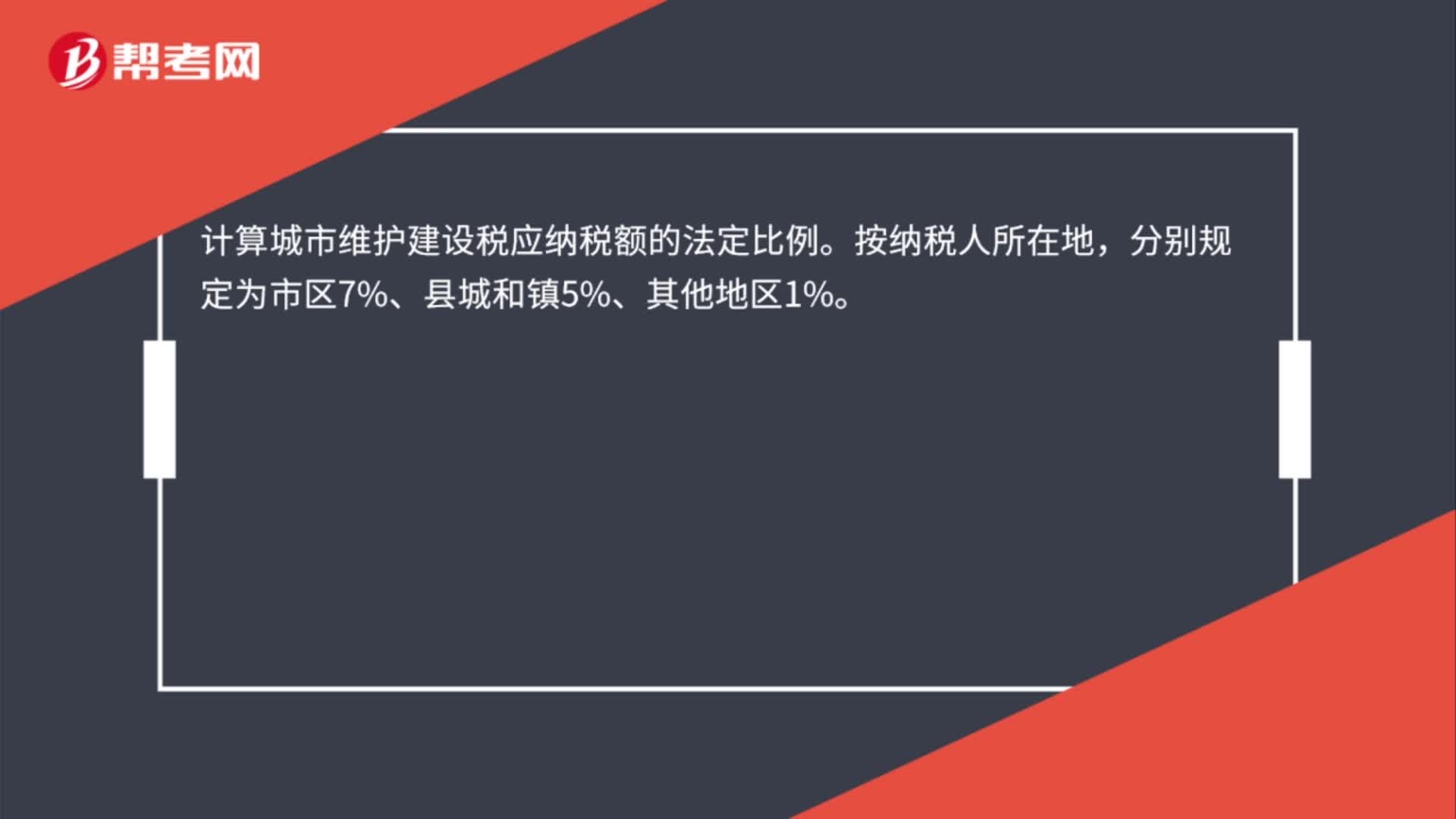

06:47城建税的税率是如何确定的?:城建税的税率是如何确定的?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;1、根据扣缴义务人所在地确定”其代扣代缴、代收代缴的城建税,按受托方所在地适用税率执行“在经营地缴纳。其城建税的缴纳按经营地适用税率执行。

02:41

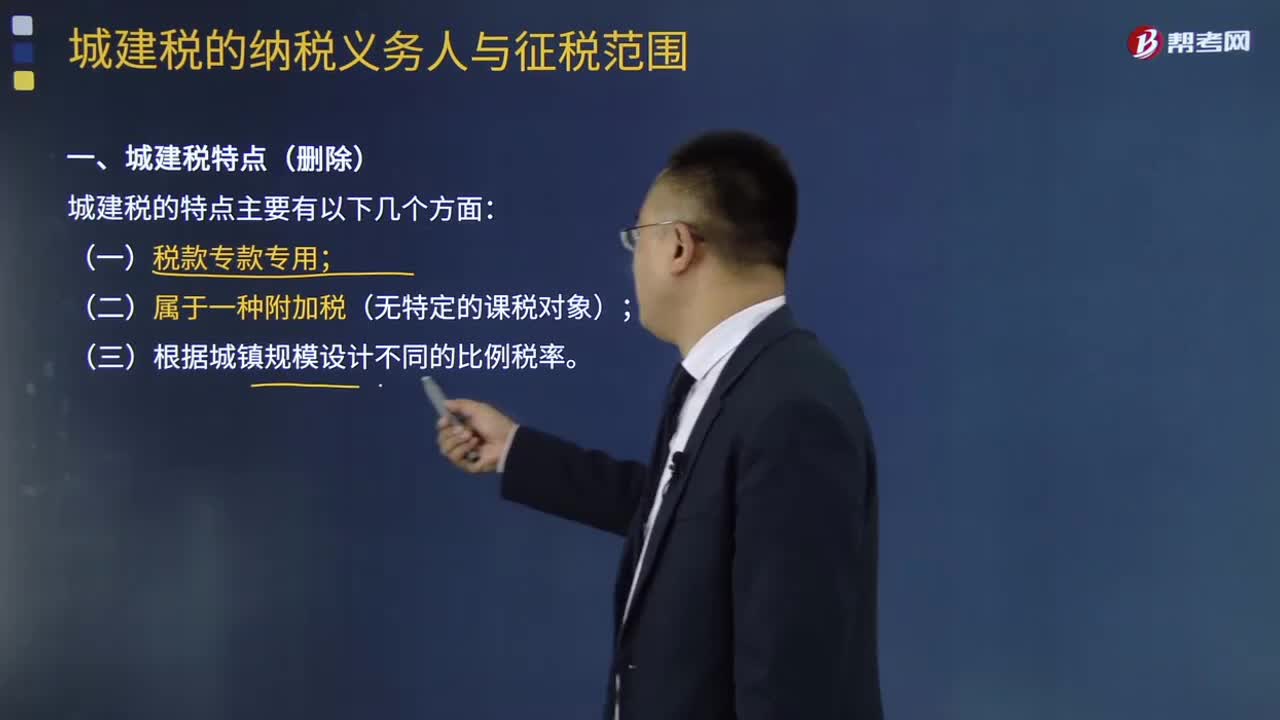

02:41城建税的纳税义务人与征税范围分别是什么:城建税的纳税义务人与征税范围分别是什么,城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据。城市维护建设税的特征,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据;分别与产品税、增值税、营业税同时缴纳,(1)税款专款专用。二、城市维护建设税纳税人”缴纳增值税、消费税的单位和个人为纳税义务人。就必须缴纳城建税!【强调】不包括缴纳进口环节增值税和消费税的纳税人:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日