下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业改制重组过程中,同一自然人与其设立的个人独资企业之间土地、房屋权属的无偿划转

B、政府主管部门对国有资产进行行政性调整和划转过程中发生的土地、房屋权属转移

D、事业单位按照国家有关规定改制为企业的过程中,投资主体没有发生变化的,对改制后的企业承受原事业单位土地、房屋权属的

413

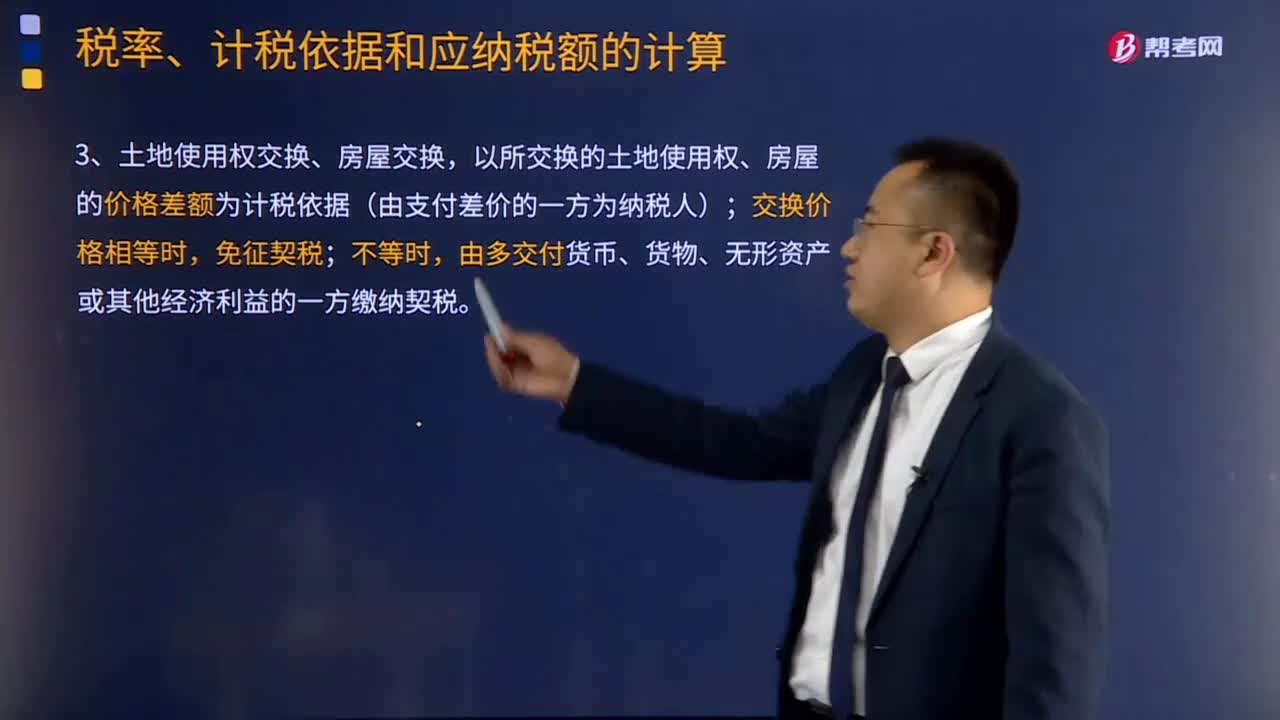

413契税的计税依据和应纳税额的计算公式是什么?:契税的计税依据是不动产的价格。由征收机关参照土地使用权出售、房屋买卖的市场价格核定。以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。应对受赠人全额征收契税。(1)涉及土地使用权、房屋产权变动的缴契税。按合同规定的总价款计算征收契税。

106

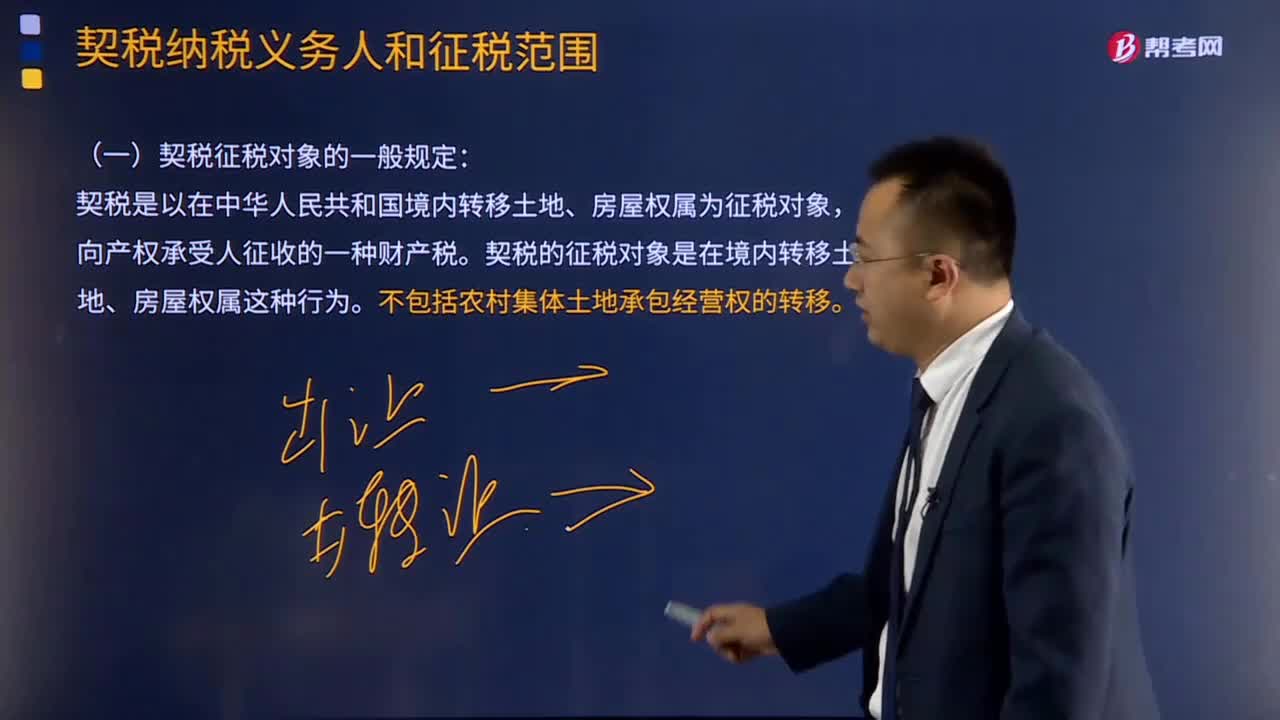

106契税征税对象的一般规定如何理解?:契税征税对象的一般规定如何理解?契税征税对象的一般规定:契税的征税对象是在境内转移土地、房屋权属这种行为,是指土地使用者向国家交付土地使用权出让费用,国家将国有土地使用权在一定年限内让与土地使用者的行为。是指土地使用者以出售、赠与、交换或者其他方式将土地使用权转移给其他单位和个人的行为。土地使用权的转让不包括农村集体土地承包经营权的转移。出卖者向购买者过渡房产所有权的交易行为。

870

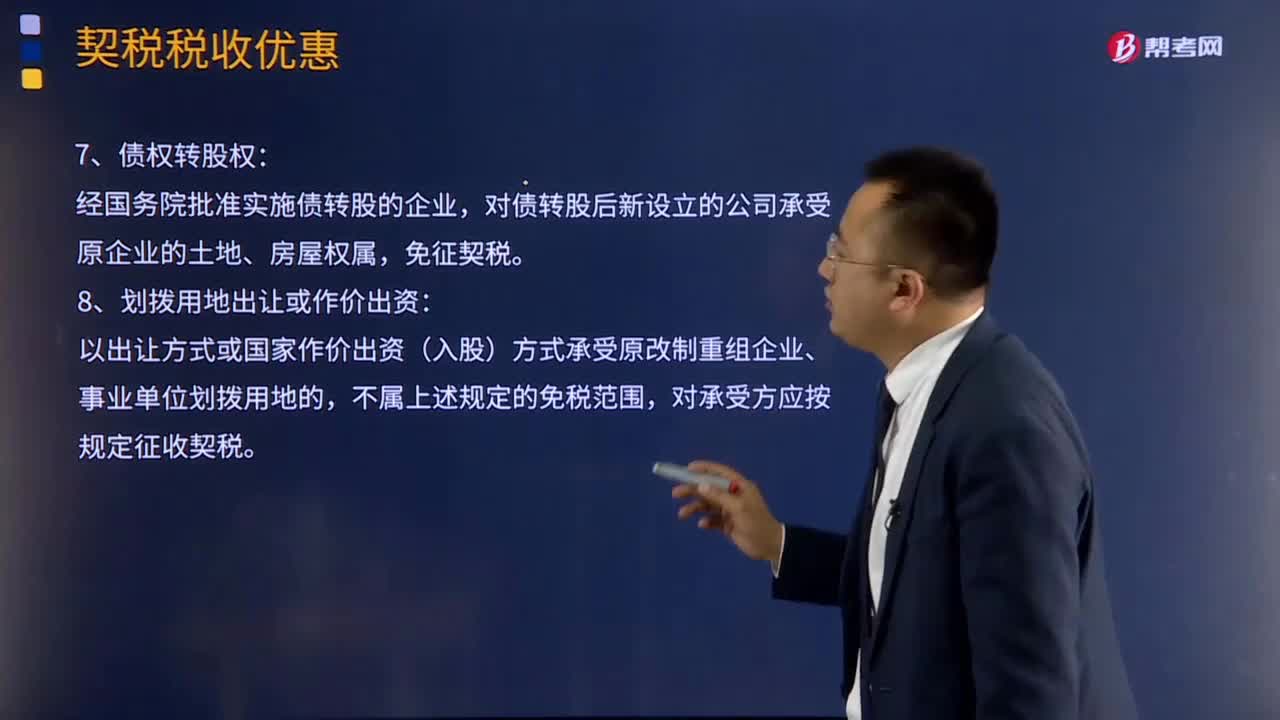

870契税优惠有哪些特殊规定?:原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,对改制(变更)后公司承受原企业土地、房屋权属,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,对分立后公司承受原公司土地、房屋权属,对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料