下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

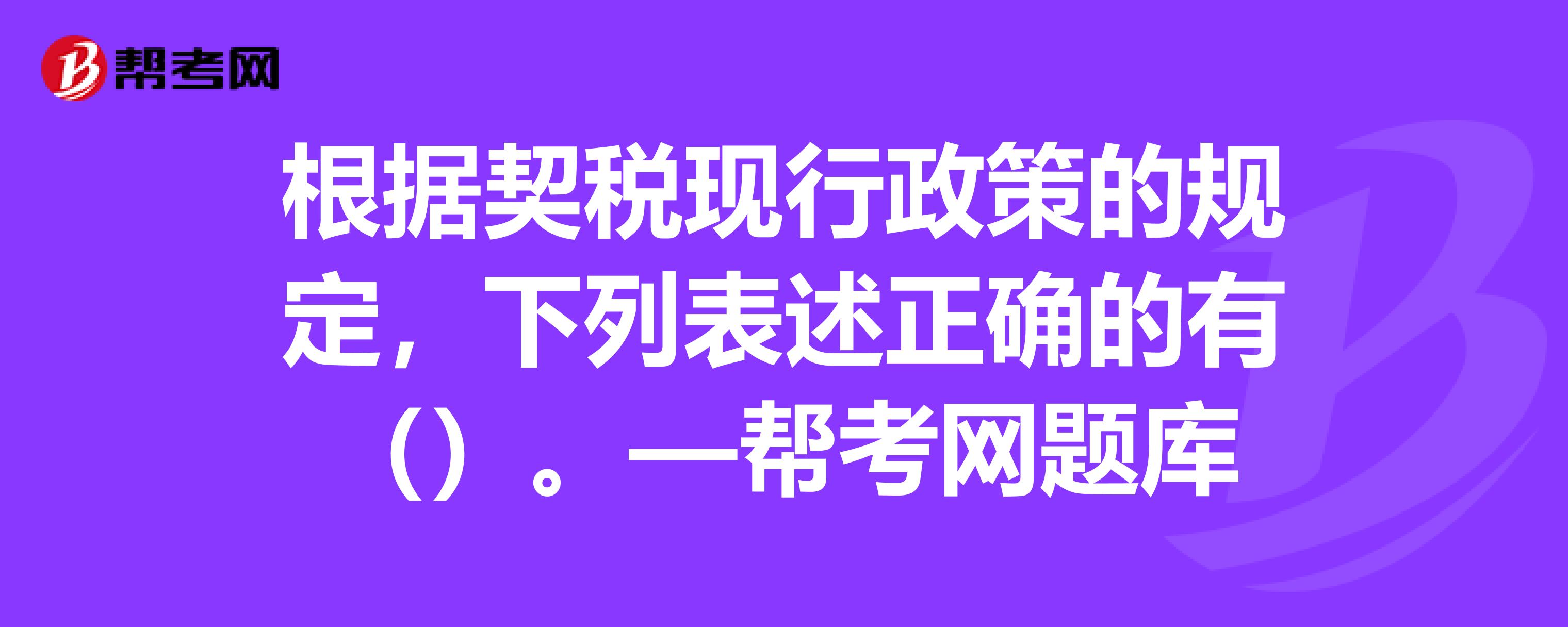

A、不动产成交价格明显低于市场价格且无正当理由的,税务机关可参照市场价格核定契税的计税依据

B、企业将一处房产转让给某社会团体用于办公,该社会团体属事业单位,因而此转让行为承受方不纳契税

D、对通过“招、拍、挂”程序承受国有土地使用权的,应按照土地成交总价款计征契税,其中的土地前期开发成本不得扣除

221

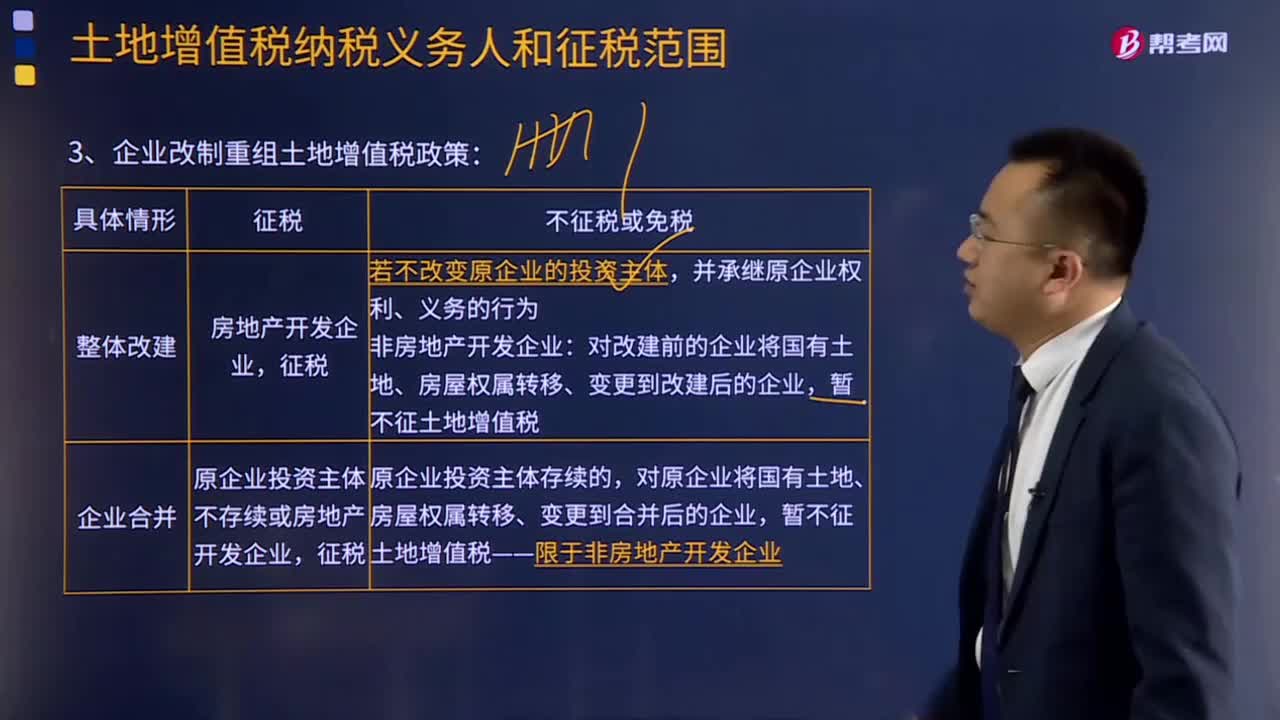

221企业改制重组土地增值税政策如何规定的?:企业改制重组土地增值税政策规定:《关于企业改制重组有财政部国家税务总局关土地增值税政策的通知》 财税〔2015〕5号规定:对原企业将国有土地、房屋权属转移、变更到合并后的企业,对原企业将国有土地、房屋权属转移、变更到分立后的企业,五、上述改制重组有关土地增值税政策不适用于房地产开发企业。六、企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

106

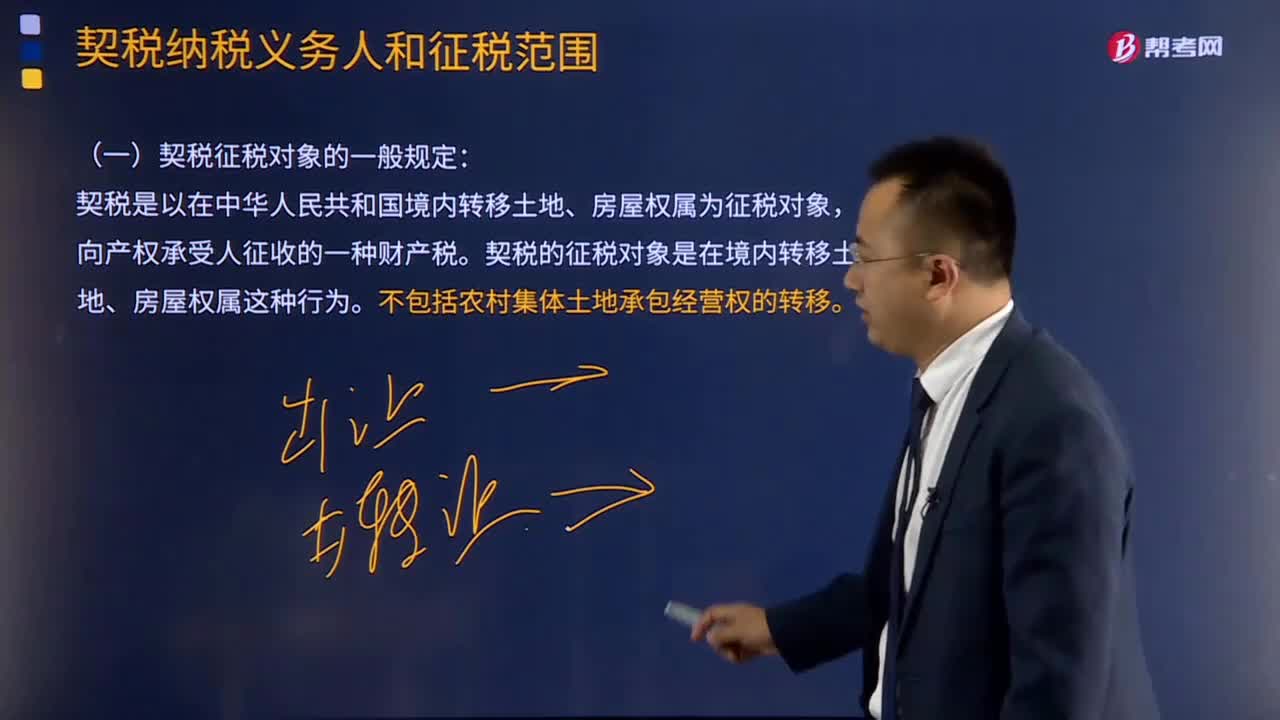

106契税征税对象的一般规定如何理解?:契税征税对象的一般规定如何理解?契税征税对象的一般规定:契税的征税对象是在境内转移土地、房屋权属这种行为,是指土地使用者向国家交付土地使用权出让费用,国家将国有土地使用权在一定年限内让与土地使用者的行为。是指土地使用者以出售、赠与、交换或者其他方式将土地使用权转移给其他单位和个人的行为。土地使用权的转让不包括农村集体土地承包经营权的转移。出卖者向购买者过渡房产所有权的交易行为。

870

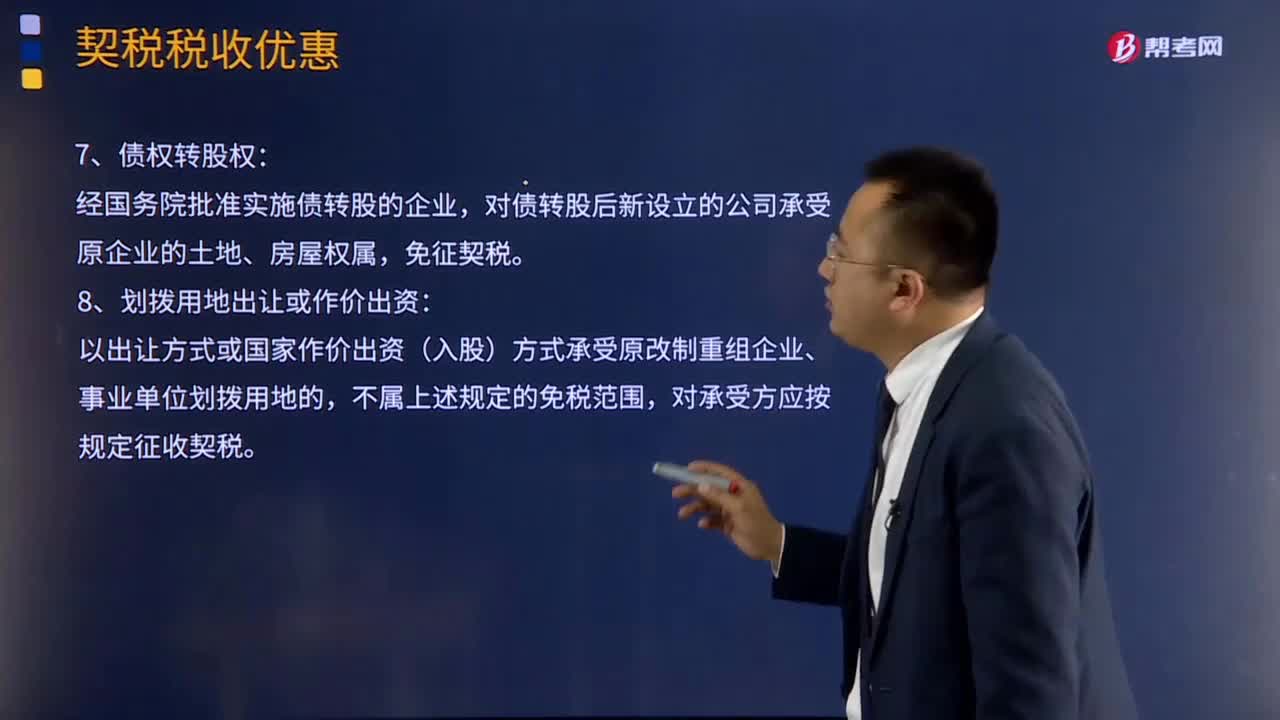

870契税优惠有哪些特殊规定?:原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,对改制(变更)后公司承受原企业土地、房屋权属,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,对分立后公司承受原公司土地、房屋权属,对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料