下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、出口货物关税的完税价格不包含出口关税

C、出口货物的完税价格,由海关以该货物向境外销售的成交价格为基础审查确定,并应包括货物运至我国境内输出地点装卸前的运输及其相关费用、保险费,不包含出口关税

D、以易货贸易、寄售、捐赠、赠送等其他方式进口的货物,应当按照一般进口货物估价办法的规定,估定进口货物的完税价格

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

24

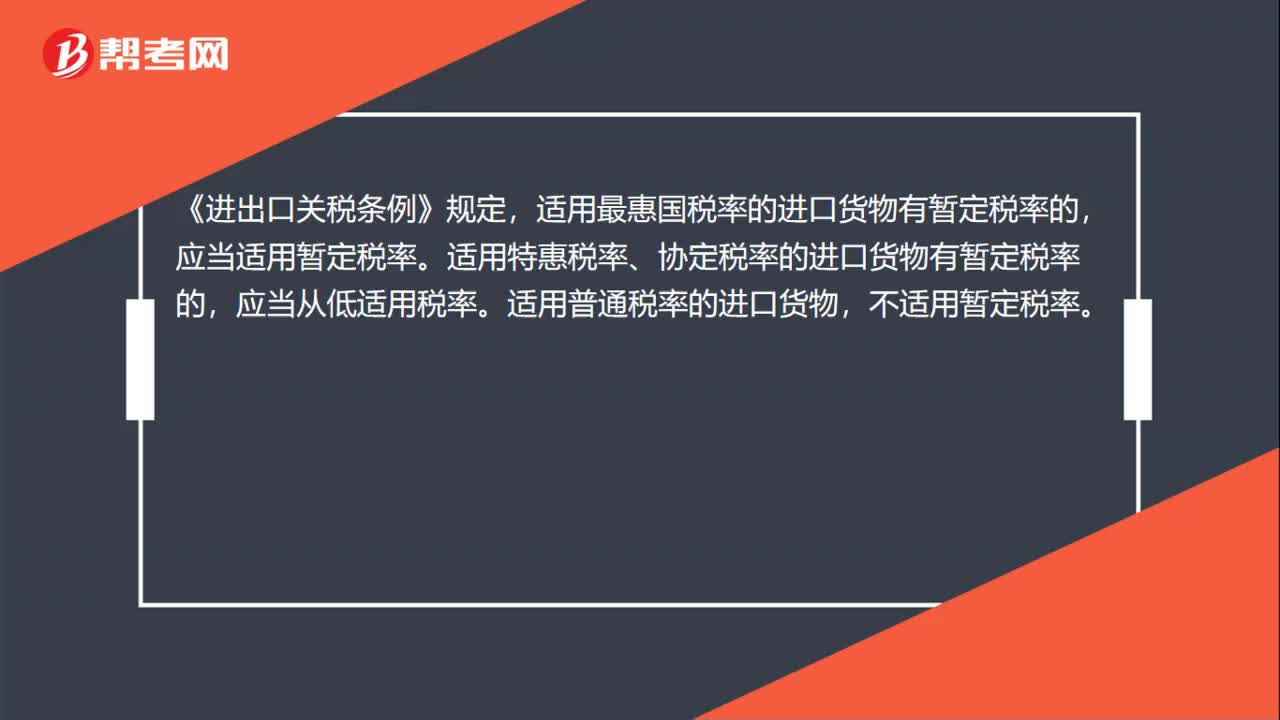

24进口关税税率的规定是什么?:进口关税税率的规定是什么?《进出口关税条例》规定,适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率。适用特惠税率、协定税率的进口货物有暂定税率的,应当从低适用税率。适用普通税率的进口货物,不适用暂定税率。

44

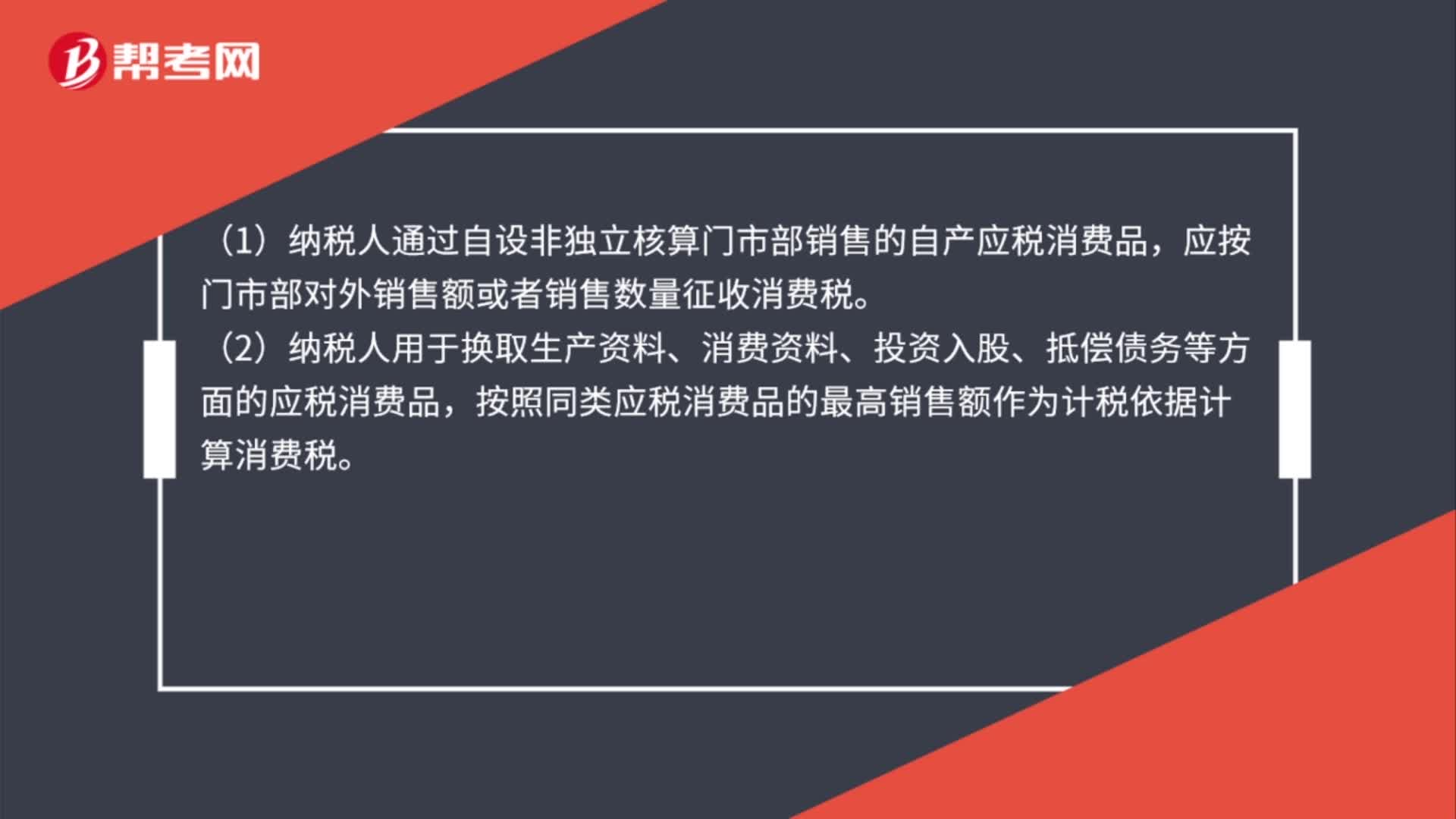

44计税依据的特殊规定是什么?:计税依据的特殊规定是什么?(1)纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。(2)纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,按照同类应税消费品的最高销售额作为计税依据计算消费税。(3)关联方交易要符合独立企业之间业务往来的作价原则。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料