下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、纳税人销售自建的房产,分别按照“建筑业”和“销售不动产”计算缴纳营业税

D、单位销售购进的房产,以销售收入减去购入原价的差额为计税依据计算缴纳营业税

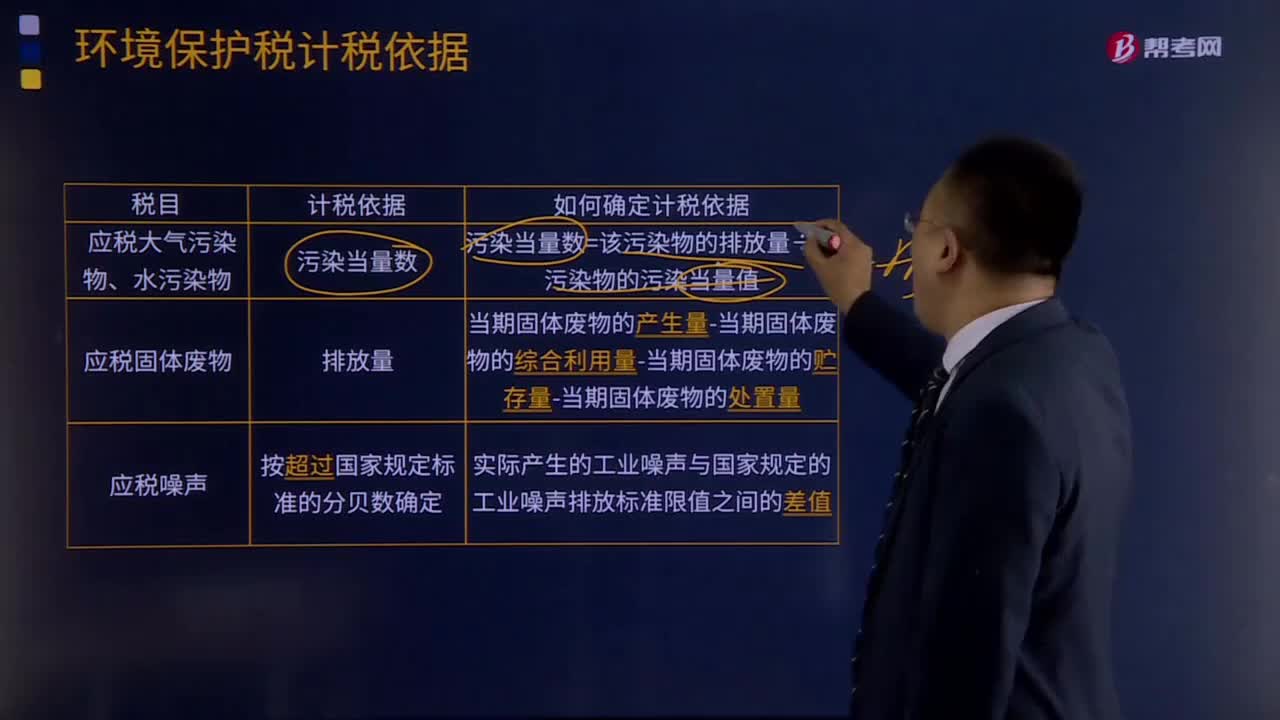

581

581环境保护税如何确定计税依据?:以其当期应税大气污染物、水污染物的产生量作为污染物的排放量:(1) 未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网。(2)损毁或擅自移动、改变污染物自动监测设备。(4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物。2.应税固体废物按照固体废物的排放量确定计税依据。

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

125

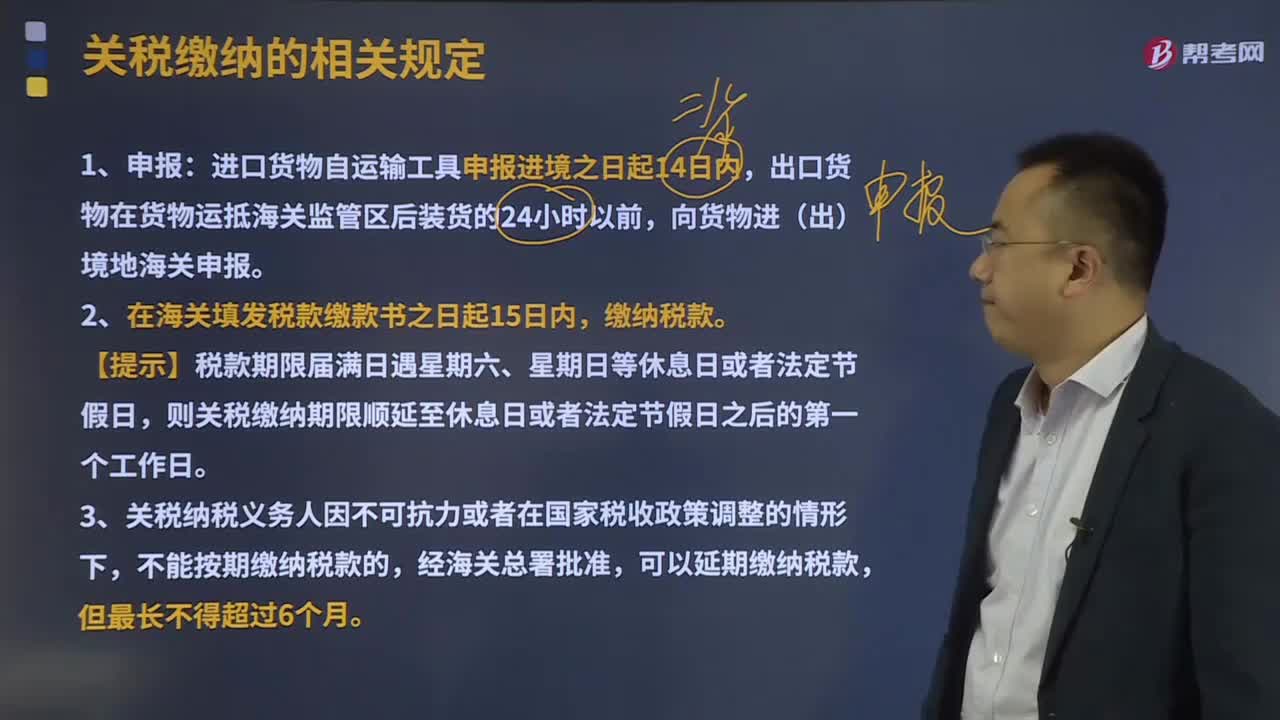

125关税缴纳的相关规定有哪些?:关税缴纳的相关规定有哪些?海关应当按照法定的程序和要求征缴税款,纳税义务人应当在法定期限内缴纳税款。应在单证审核、货物查验、价格审定、税则归类、税款计征、货物放行等环节上做到正确无误。进口货物自运输工具申报进境之日起14日内,2、在海关填发税款缴款书之日起15日内,缴纳税款。则关税缴纳期限顺延至休息日或者法定节假日之后的第一个工作日。3、关税纳税义务人因不可抗力或者在国家税收政策调整的情形下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料