下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、邮政部门销售集邮商品取得的销售收入

D、建筑企业在提供建筑劳务时向建设单位收取的劳动保护费

204

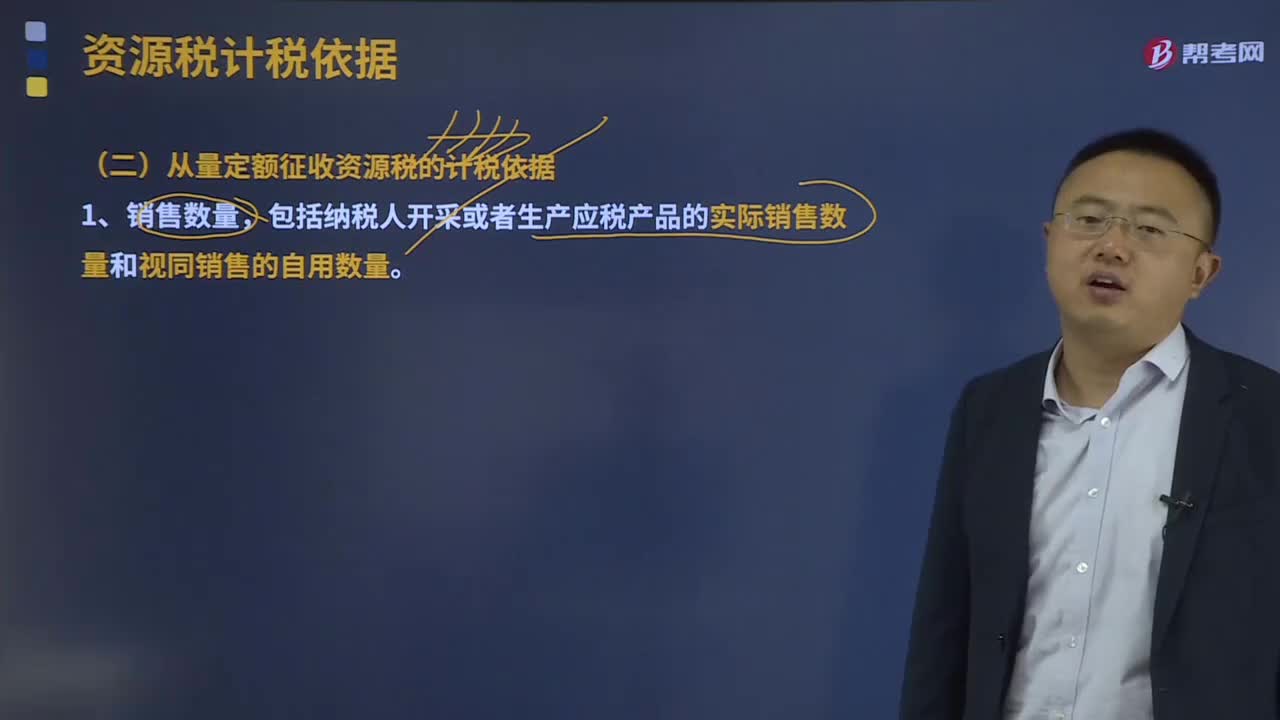

204从量定额征收资源税的计税依据是什么?:以销售数量为计税依据。包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比,原矿课税数量=精矿数量÷选矿比%,以加工的固体盐数量为课税数量。其加工固体盐所耗用液体盐的已纳税额准予抵扣,计税销售额或者销售数量,包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品:

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料