下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

上市公司发行优先股的其他规定有哪些?

所谓优先股,是相对普通股来说的,持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。

优点:优先股筹集的资本属于权益资本。缺点:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,能满足国外投资者对风险和收益方面的要求。

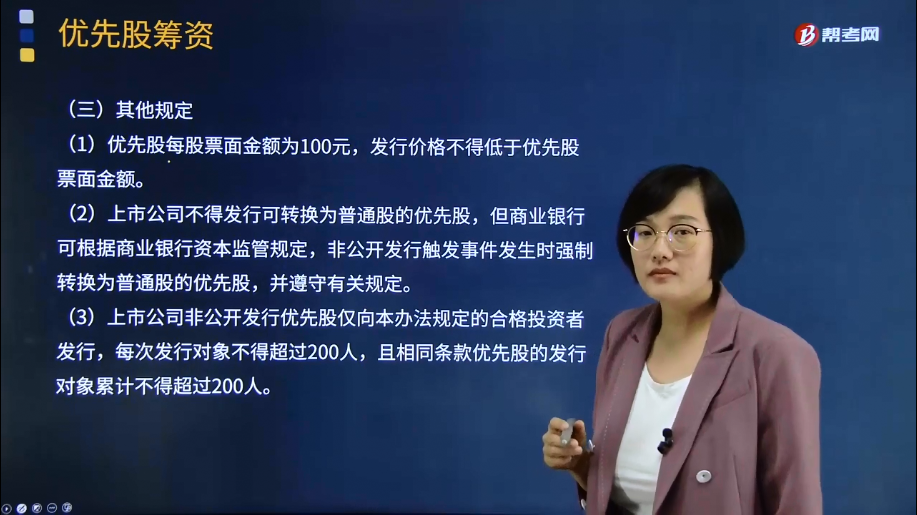

上市公司发行优先股的其他规定:

(1)优先股每股票面金额为100元,发行价格不得低于优先股票面金额。

(2)上市公司不得发行可转换为普通股的优先股,但商业银行可根据商业银行资本监管规定,非公开发行触发事件发生时强制转换为普通股的优先股,并遵守有关规定。

(3)上市公司非公开发行优先股仅向本办法规定的合格投资者发行,每次发行对象不得超过200人,且相同条款优先股的发行对象累计不得超过200人。

上市公司存在下列情形之一的,不得发行优先股:

(1)本次发行申请文件有虚假记载、误导性陈述或重大遗漏;

(2)最近十二个月内受到过中国证监会的行政处罚;

(3)因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查;

(4)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

(5)上市公司及其附属公司违规对外提供担保且尚未解除;

(6)存在可能严重影响公司持续经营的担保、诉讼、仲裁、市场重大质疑或其他重大事项;

(7)其董事和高级管理人员不符合法律、行政法规和规章规定的任职资格;

(8)严重损害投资者合法权益和社会公共利益的其他情形。

339

339其他优惠具体规定有哪些?:对设在赣州市的鼓励类产业的内资企业和外商投资企业减按15%的税率征收企业所得税。3、对企业取得的2009年及以后年度发行的地方政府债券利息所得,A.企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,合理计算电网新建项目的应纳税所得额”D.对企业取得的2009年及以后年度发行的地方政府债券利息所得,对企业所得税税收优惠政策的表述正确的有( )。

42

42非上市公众公司的股票转让有哪些规定?:非上市公众公司的股票转让有哪些规定?非上市公众公司并非《公司法》规定的公司种类,非上市公众公司公开转让应当在全国中小企业股份转让系统中进行。公开转让的非上市公众公司股票应当在中国证券登记结算公司集中登记存管:2.未在全国中小企业股份转让系统挂牌的非上市公众公司(不挂牌公司);选择在非上市公众公司信息披露网站、公司网站及其他公众媒体披露股份变更、定期报告等信息。

343

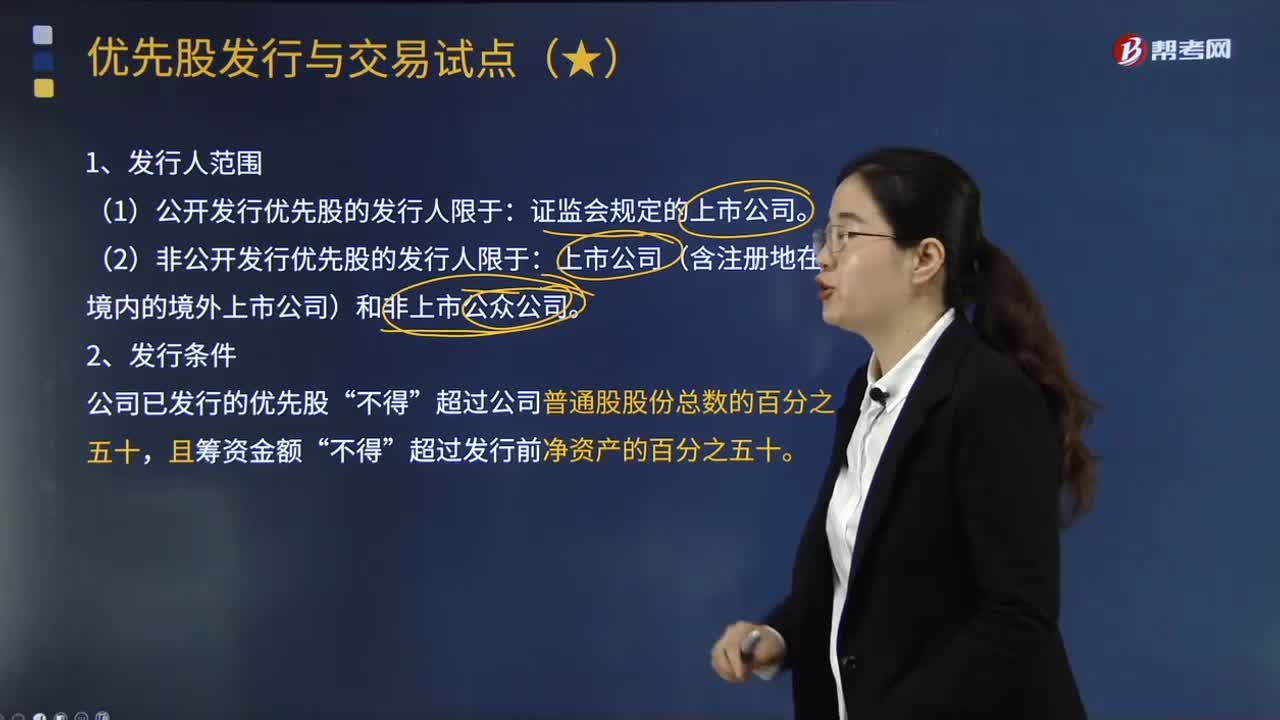

343优先股发行与交易试点有哪些原则性的规定?:优先股发行与交易试点有哪些原则性的规定?《指导意见》对目前开展优先股试点的范围、条件、发行方式、信息披露和交易等都作出了原则性规定,(1)公开发行优先股的发行人限于。(2)非公开发行优先股的发行人限于。公司已发行的优先股,已回购、转换的优先股不纳入计算:公司公开发行优先股的;(2)在有可分配税后利润的情况下必须向优先股股东分配股息。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料