下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增发新股的特别规定有哪些?

增发新股是指上市公司找个理由新发行一定数量的股份,对持有该公司股票的人一般都以十比三或二进行优先配售,其余网上发售。增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。

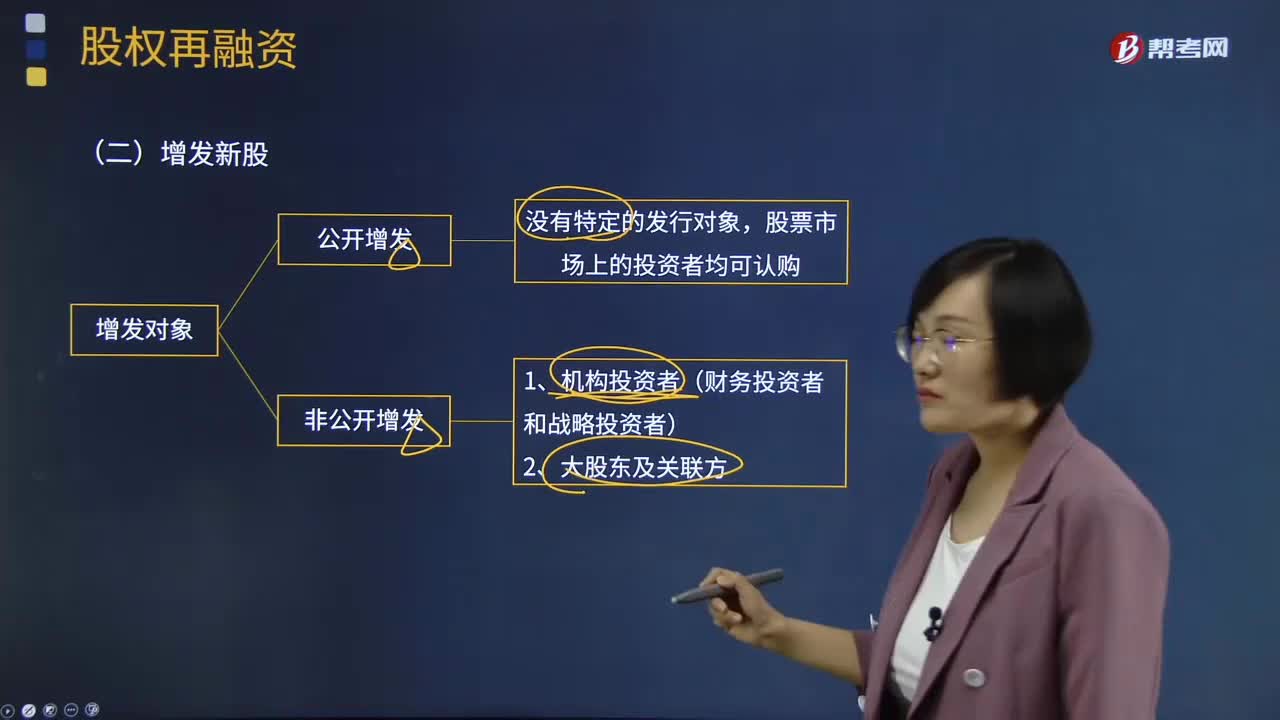

增发新股按照增发对象可以分为公开增发新股和非公开增发新股。

公开增发指没有特定的发行对象,股票市场上的投资者均可认购。

非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。

【注意】财务投资者与战略投资者

①财务投资者,通常以获利为目的,通过短期持有上市公司股票适时套现,实现获利的法人,他们一般不参与公司的重大的战略决策。

②战略投资者,与发行公司业务联系紧密且欲长期持有发行公司股票。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,还有助于引入其管理理念与经验,改善公司治理。

增发新股的特别规定:

(1)公开增发

①最近3个会计年度连续盈利(扣除非经营性损益后的净利润与扣除前的净利润相比,以低者作为计算依据);

②最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经营性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据);

③最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%;

④除金融企业外,最近1期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。

(2)非公开增发

非公开增发没有过多发行条件上的限制,一般只要发行对象符合要求,并且不存在一些严重损害投资者合法权益和社会公共利益的情形均可申请非公开发行股票。

【注意】对于一些以往盈利记录未能满足公开融资条件,但又面临重大发展机遇的公司而言,非公开增发提供了一个关键性的融资渠道。

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】F上市公司2014~2016年度部分财务数据如表所示:

F上市公司2014~2016年度部分财务数据

补充:

依据上述财务数据判断ZF上市公司是否满足公开增发股票的基本条件。

【答案】

①最近3个会计年度连续盈利(扣除非经营性损益后的净利润与扣除前的净利润相比,以低者作为计算依据);

②最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经营性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据)

③ZF上市公司2014~2016年3个会计年度累积分配现金股利=∑(各年度每股现金股利×当年股利分配的股本基数)=(0.1+0.04+0.06)×60 000=12 000(万元)

ZF上市公司2007~2009年3个会计年度实现的年均可分配利润=(49 600+18 400+29 600)/3=32 533.33(万元)

ZF上市公司2014~2016年3个会计年度以现金方式累计分配的利润占最近3年实现的年均可分配利润的比重=12 000/32 533.33=36.89%>30%

依据上述条件,2017年ZF上市公司满足了公开增发再融资的基本财务条件。

169

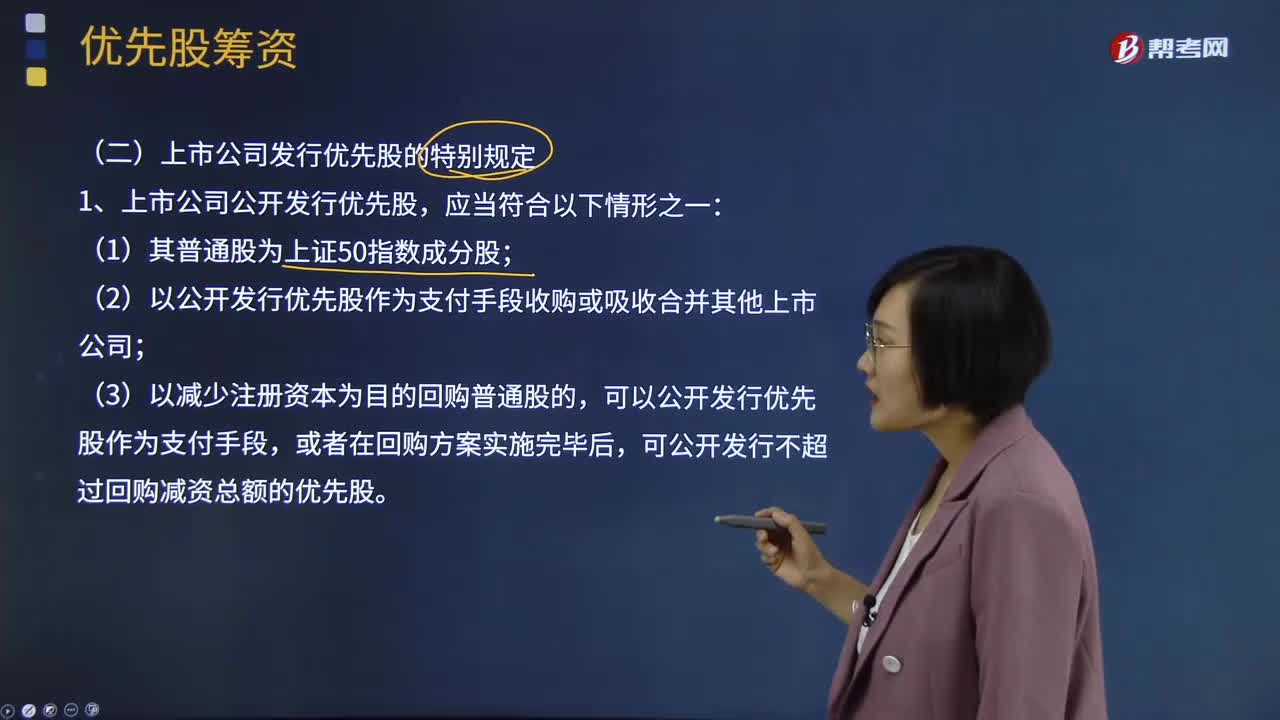

169上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

477

477增发新股的特别规定有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,最近1期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形,【注意】对于一些以往盈利记录未能满足公开融资条件。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料