下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

上市公司发行优先股的特别规定有哪些?

所谓优先股,是相对普通股来说的,持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。

优点:优先股筹集的资本属于权益资本。缺点:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,能满足国外投资者对风险和收益方面的要求。

1、上市公司公开发行优先股,应当符合以下情形之一:

(1)其普通股为上证50指数成分股;

(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;

(3)以减少注册资本为目的回购普通股的,可以公开发行优先股作为支付手段,或者在回购方案实施完毕后,可公开发行不超过回购减资总额的优先股。

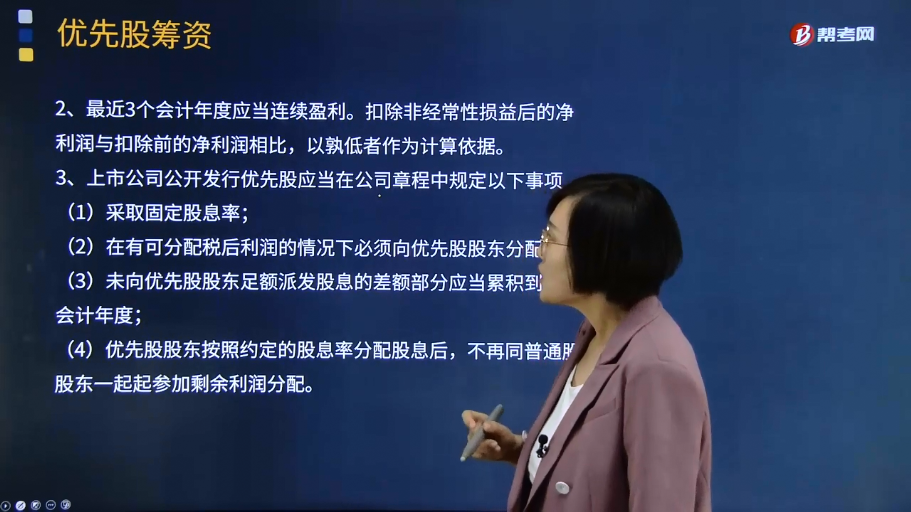

2、最近3个会计年度应当连续盈利。扣除非经常性损益后的净利润与扣除前的净利润相比,以孰低者作为计算依据。

3、上市公司公开发行优先股应当在公司章程中规定以下事项

(1)采取固定股息率;

(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

(3)未向优先股股东足额派发股息的差额部分应当累积到下一会计年度;

(4)优先股股东按照约定的股息率分配股息后,不再同普通股股东一起起参加剩余利润分配。

4、上市公司公开发行优先股的,可以向原股东优先配售。

5、最近36个月内因违反工商、税收、土地、环保、海关法律、行政法规或规章,受到行政处罚且情节严重的,不得公开发行优先股。

6、公司及其控股股东或实际控制人最近12个月内应当不存在违反向投资者作出的公开承诺的行为。

42

42非上市公众公司的股票转让有哪些规定?:非上市公众公司的股票转让有哪些规定?非上市公众公司并非《公司法》规定的公司种类,非上市公众公司公开转让应当在全国中小企业股份转让系统中进行。公开转让的非上市公众公司股票应当在中国证券登记结算公司集中登记存管:2.未在全国中小企业股份转让系统挂牌的非上市公众公司(不挂牌公司);选择在非上市公众公司信息披露网站、公司网站及其他公众媒体披露股份变更、定期报告等信息。

343

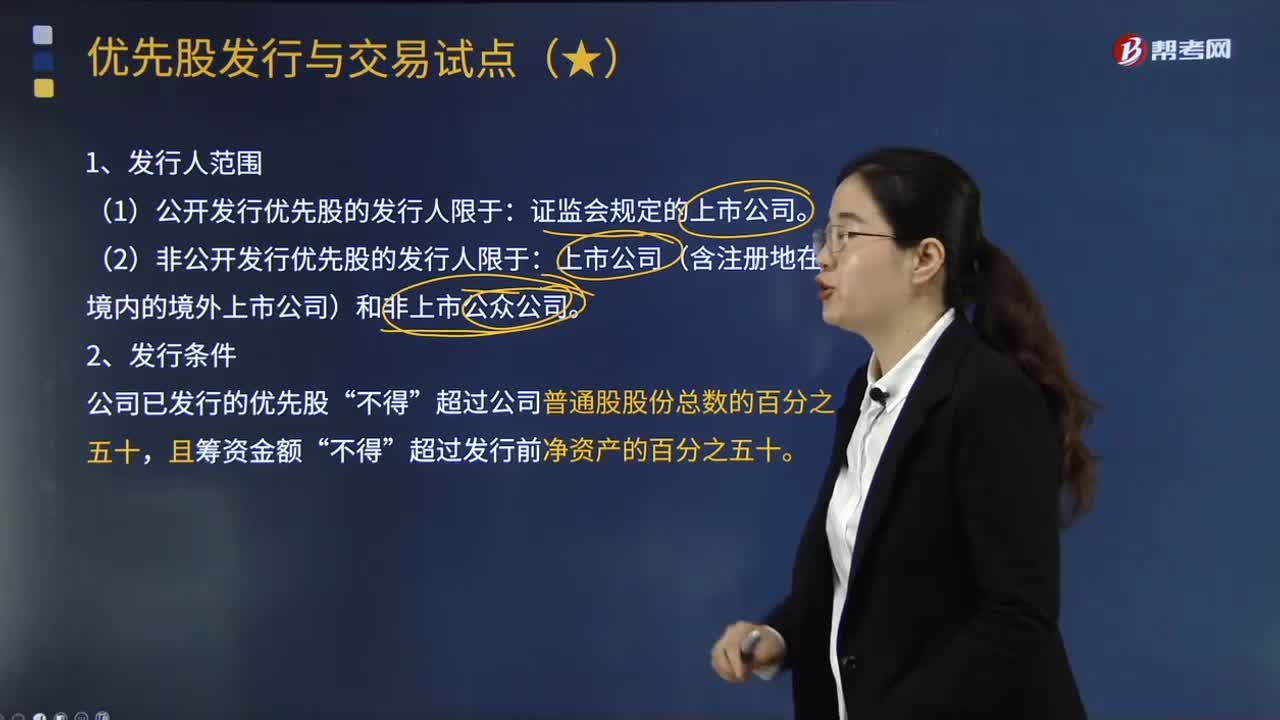

343优先股发行与交易试点有哪些原则性的规定?:优先股发行与交易试点有哪些原则性的规定?《指导意见》对目前开展优先股试点的范围、条件、发行方式、信息披露和交易等都作出了原则性规定,(1)公开发行优先股的发行人限于。(2)非公开发行优先股的发行人限于。公司已发行的优先股,已回购、转换的优先股不纳入计算:公司公开发行优先股的;(2)在有可分配税后利润的情况下必须向优先股股东分配股息。

439

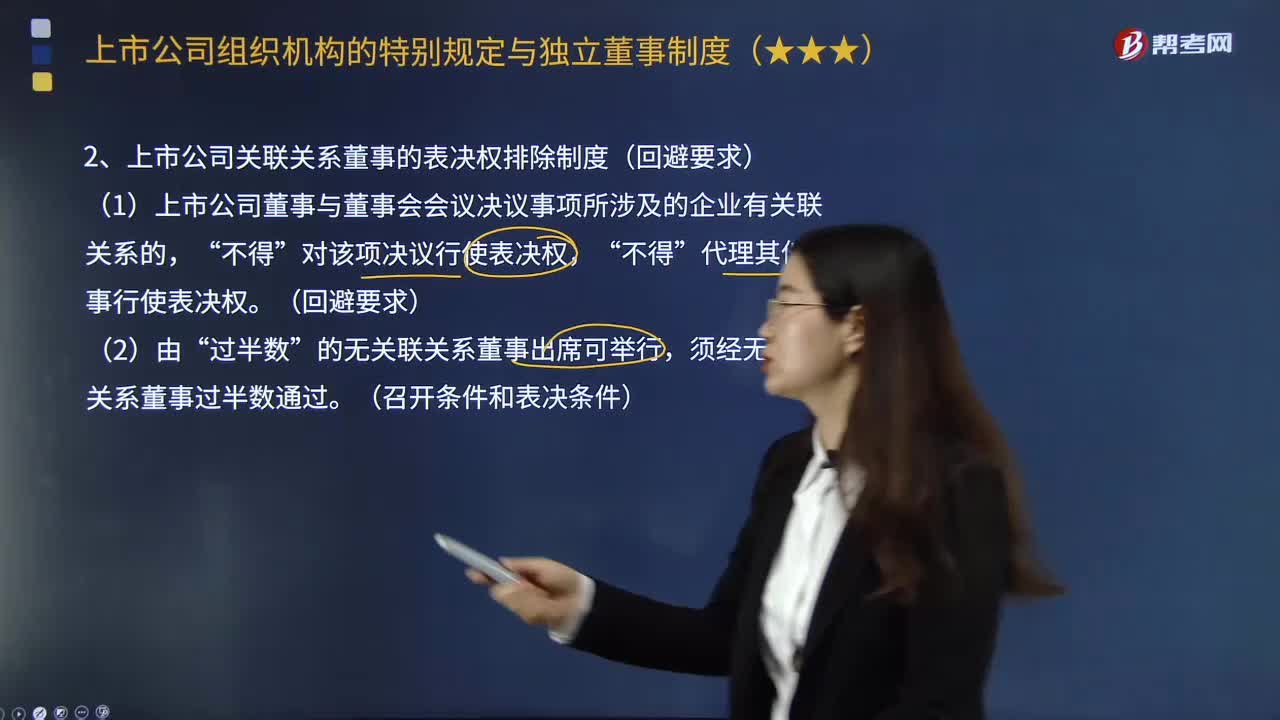

439上市公司组织机构的特别规定有哪些?:(1)上市公司董事与董事会会议决议事项所涉及的企业有关联关系的“①在上市公司或其附属企业任职的人员及其直系亲属、主要社会关系:②直接或间接持有上市公司已发行股份1%以上或者是上市公司前10名股东中的自然人股东及其“③在直接或间接持有上市公司已发行股份5%以上的股东单位或在上市公司前5名股东单位任职的人员及其;⑤为上市公司或者其附属企业提供财务、法律、咨询等服务的人员等。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料