下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

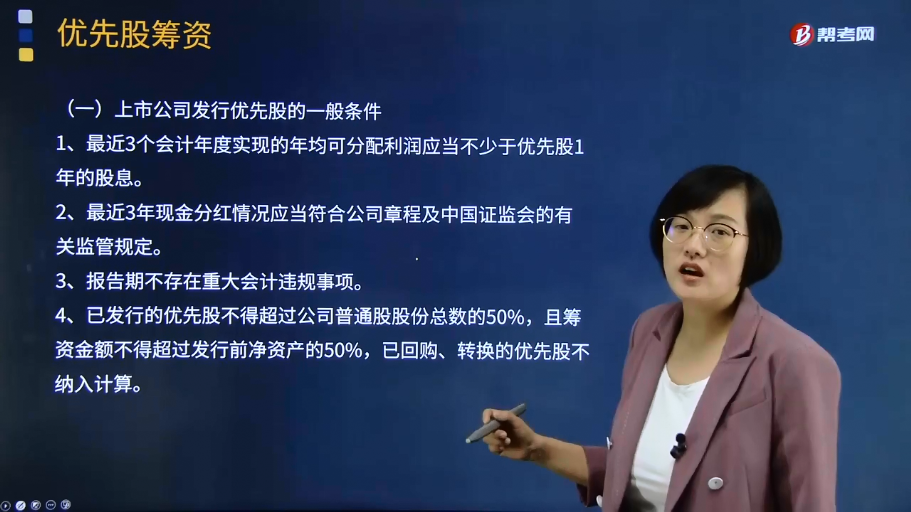

上市公司发行优先股的一般条件有哪些?

所谓优先股,是相对普通股来说的,持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。

优点:优先股筹集的资本属于权益资本。缺点:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,能满足国外投资者对风险和收益方面的要求。

上市公司发行优先股的一般条件:

1、最近3个会计年度实现的年均可分配利润应当不少于优先股1年的股息。

2、最近3年现金分红情况应当符合公司章程及中国证监会的有关监管规定。

3、报告期不存在重大会计违规事项。

4、已发行的优先股不得超过公司普通股股份总数的50%,且筹资金额不得超过发行前净资产的50%,已回购、转换的优先股不纳入计算。

67

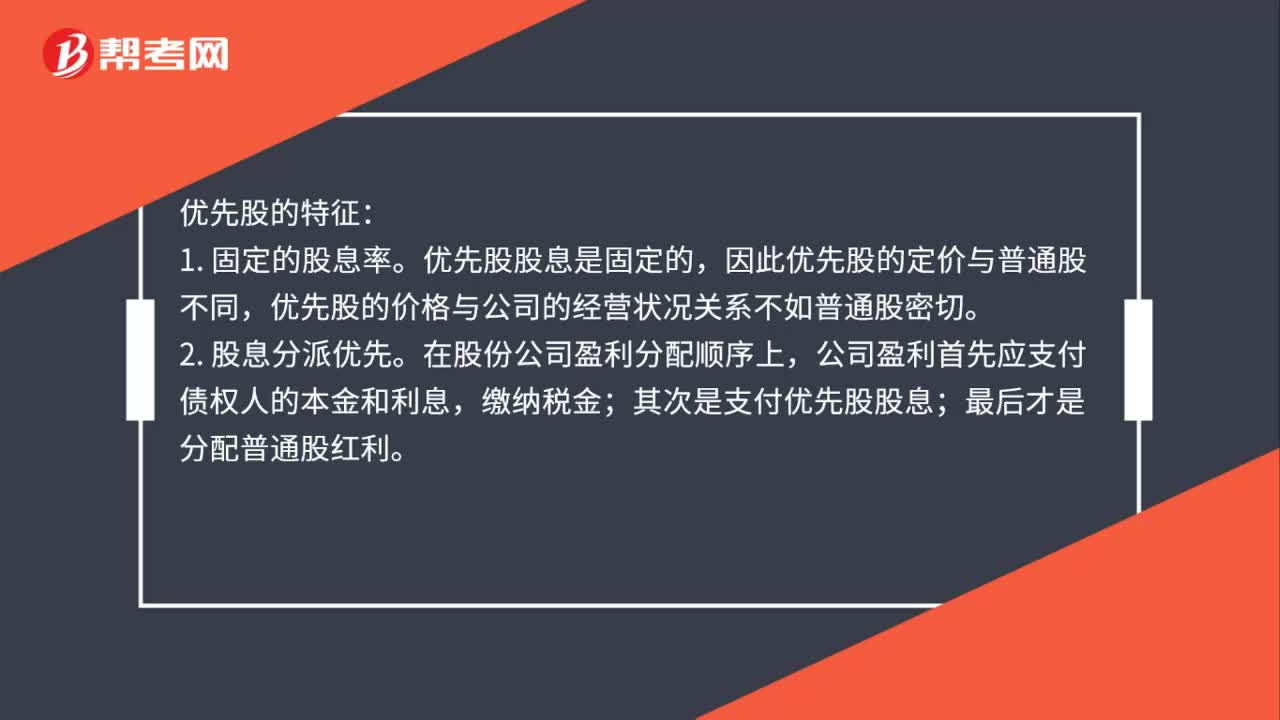

67优先股一般有哪些特征?:优先股的特征:1. 固定的股息率。优先股股息是固定的,因此优先股的定价与普通股不同,优先股的价格与公司的经营状况关系不如普通股密切。在股份公司盈利分配顺序上,公司盈利首先应支付债权人的本金和利息,其次是支付优先股股息;最后才是分配普通股红利。3. 剩余资产分配优先。在公司剩余资产的分配上,优先股的受偿顺序在普通股之前,在公司债权之后。但涉及到优先股股东利益时有表决权。

285

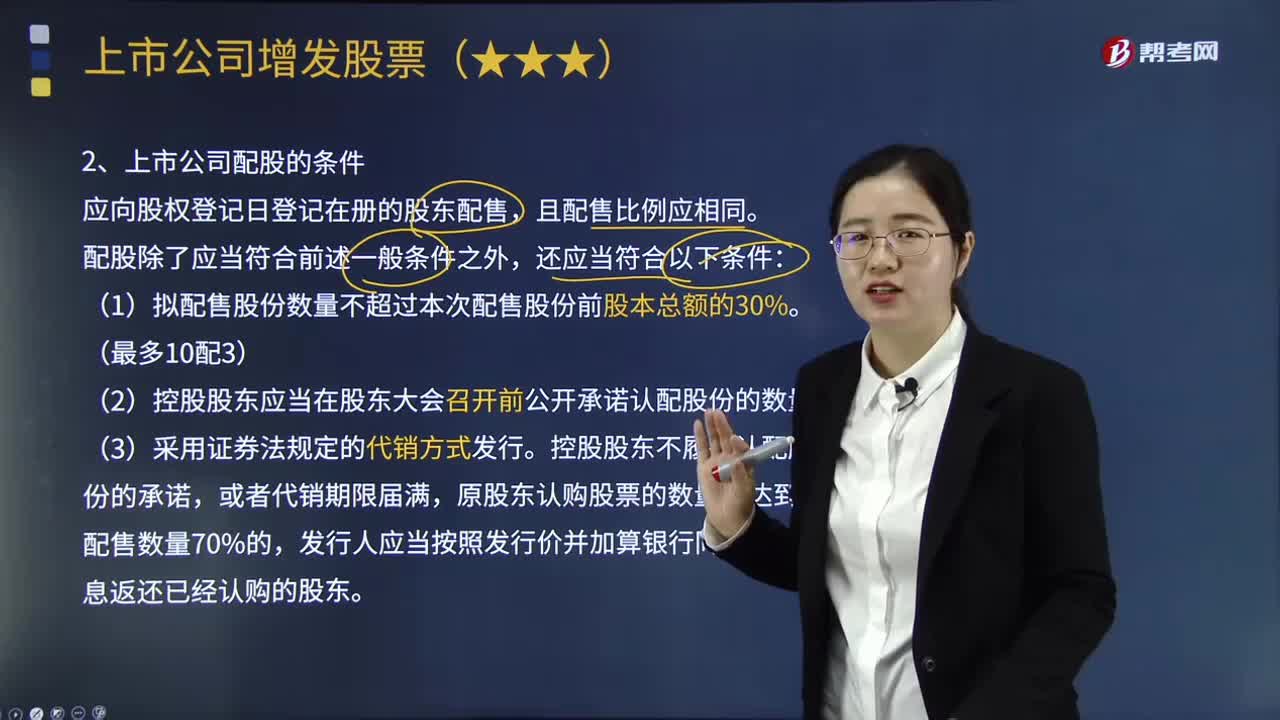

285上市公司配股应符合哪些条件?:上市公司配股应符合哪些条件?应向股权登记日登记在册的股东配售,配股除了应当符合前述一般条件之外,(1)拟配售股份数量不超过本次配售股份前股本总额的30%。(2)控股股东应当在股东大会召开前公开承诺认配股份的数量。(3)采用证券法规定的代销方式发行,原股东认购股票的数量未达到拟配售数量70%的。发行人应当按照发行价并加算银行同期存款利息返还已经认购的股东。

656

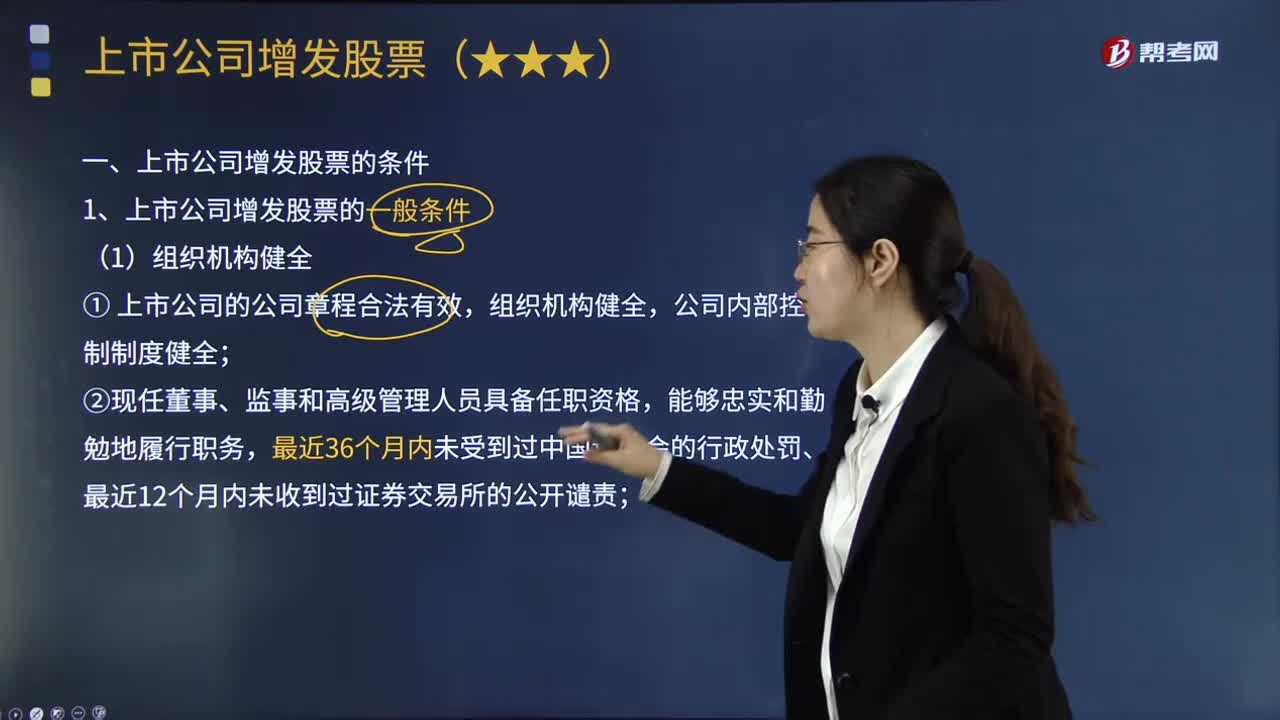

656上市公司增发股票的一般条件有哪些?:上市公司发行新股的一般条件是指上市公司采用不同方式发行新股都应当具备的条件,③上市公司与控股股东或实际控制人的人员、资产、财务分开;不存在可能严重影响公司持续经营的担保、诉讼、仲裁或其他重大事项;②擅自改变前次公开发行证券募集资金的用途而未作纠正,④上市公司及其控股股东或实际控制人最近12个月内存在未履行向投资者作出的公开承诺的行为。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料