下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增发新股的认购方式有哪些?

增发新股是指上市公司找个理由新发行一定数量的股份,对持有该公司股票的人一般都以十比三或二进行优先配售,其余网上发售。增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。

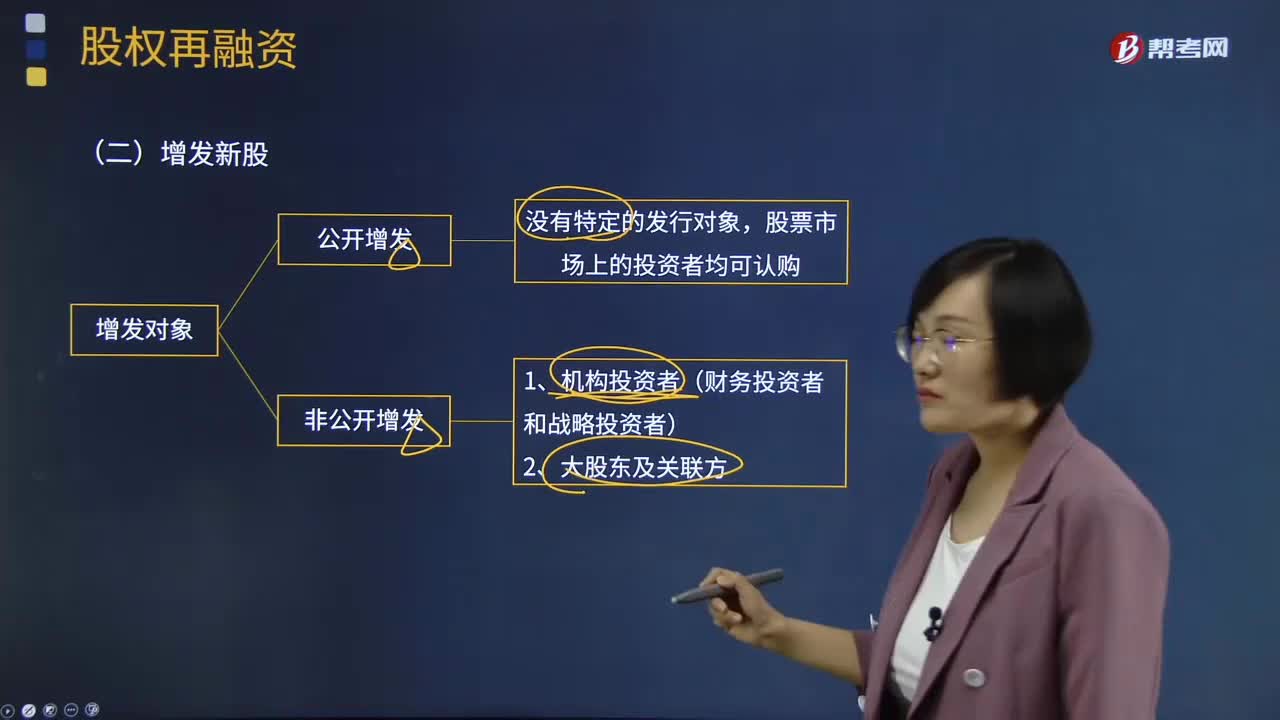

增发新股按照增发对象可以分为公开增发新股和非公开增发新股。

公开增发指没有特定的发行对象,股票市场上的投资者均可认购。

非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。

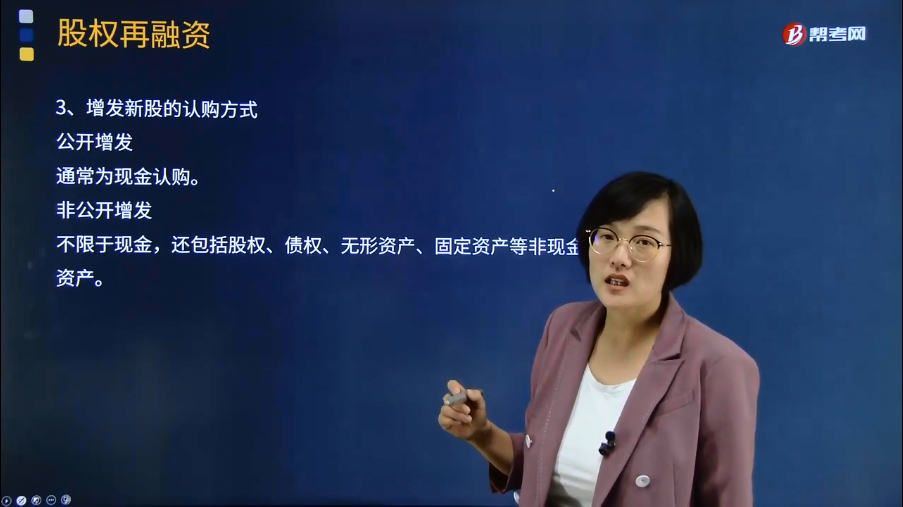

增发新股的认购方式

公开增发:通常为现金认购。

非公开增发:不限于现金,还包括股权、债权、无形资产、固定资产等非现金资产。

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

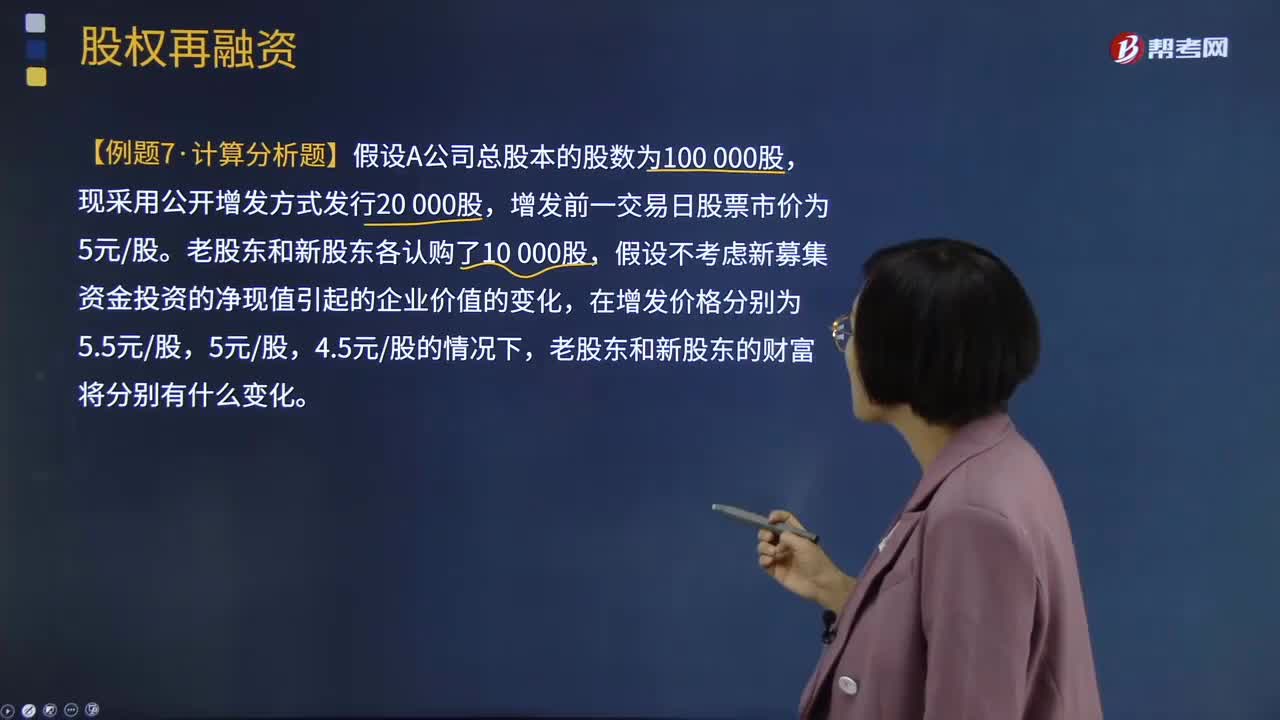

【例题·计算分析题】假设A公司总股本的股数为100 000股,现采用公开增发方式发行20 000股,增发前一交易日股票市价为5元/股。老股东和新股东各认购了10 000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格分别为5.5元/股,5元/股,4.5元/股的情况下,老股东和新股东的财富将分别有什么变化。

【答案】

(1)增发价格为5.5元/股时:

增发后每股价格=(500 000+20 000×5.5)/(100 000+20 000)=5.0833333(元/股)

老股东财富变化:5.0833333×(100 000+10 000)-500 000-10 000×5.5=4 166.7(元)

新股东财富变化:5.0833333×10 000-10 000×5.5=-4 166.7(元)

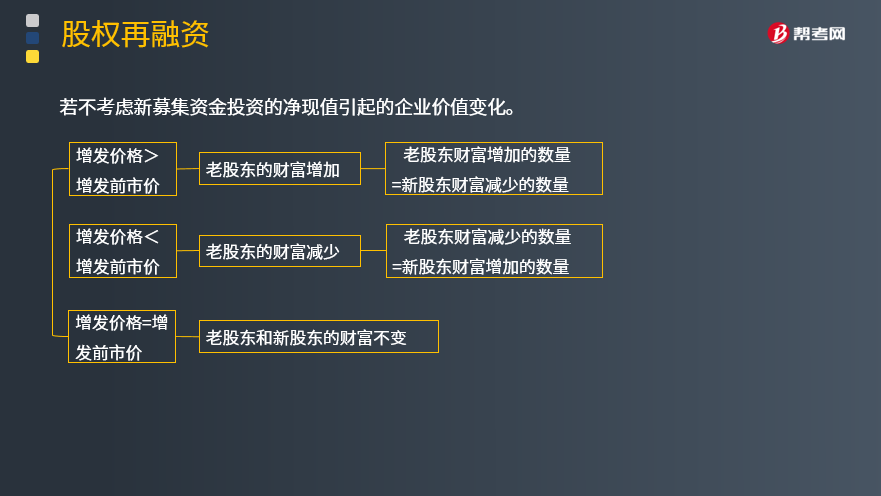

可见,如果增发价格高于市价,老股东的财富增加,并且老股东财富增加的数量等于新股东减少的数量。

(2)增发价格为5元/股时

增发后每股价格=(500 000+20 000×5)/(100 000+20 000)=5(元/股)

老股东财富变化:5×(100 000+10 000)-500 000-10 000×5=0(元)

新股东财富变化:5×10 000-10 000×5=0(元)

老股东和新股东财富都没有发生变化。

(3)增发价格为4.5元/股时:

增发后每股价格=(500 000+20 000×4.5)/(100 000+20 000)=4.9166667(元/股)

老股东财富变化:4.9166667×(100 000+10 000)-500 000-10 000×4.5=-4 166.7(元)

新股东财富变化:4.9166667×10 000-10 000×4.5=4 166.7(元)

可见,如果增发价格低于市价,新股东的财富增加,并且新股东财富增加的数量等于老股东减少的数量。

若不考虑新募集资金投资的净现值引起的企业价值变化。

【2010年注册会计师考试真题】下列关于普通股筹资定价的说法中,正确的是( )。

A.首次公开发行股票是,发行价格应由发行人与承销的证券公司协商确定

B.上市公司向原有股东配股时,发行价格可由发行人自行确定

C.上市公司公开增发新股时,发行价格不能低于公告招股意向书前20个交易日公司股票均价的90%

D.上市公司非公开增发新股时,发行价格不能低于定价基准日前20个交易日公司股票的均价

【答案】A

【解析】配股一般采取网上定价发行的饿方式。配股价格由主承销商和发行人协商确定,选项B错误;上市公司公开增发新股的定价通常按照“发行价格应不低于公开招股意向书前20个交易日公司股票均价或前1个交易日的均价”的原则确定增发价格,选项C错误,上市公司非公开曾华新股时,发行价格应不低于定价基准日前20个交易日公司股票均价的90%,选项D错误。

48

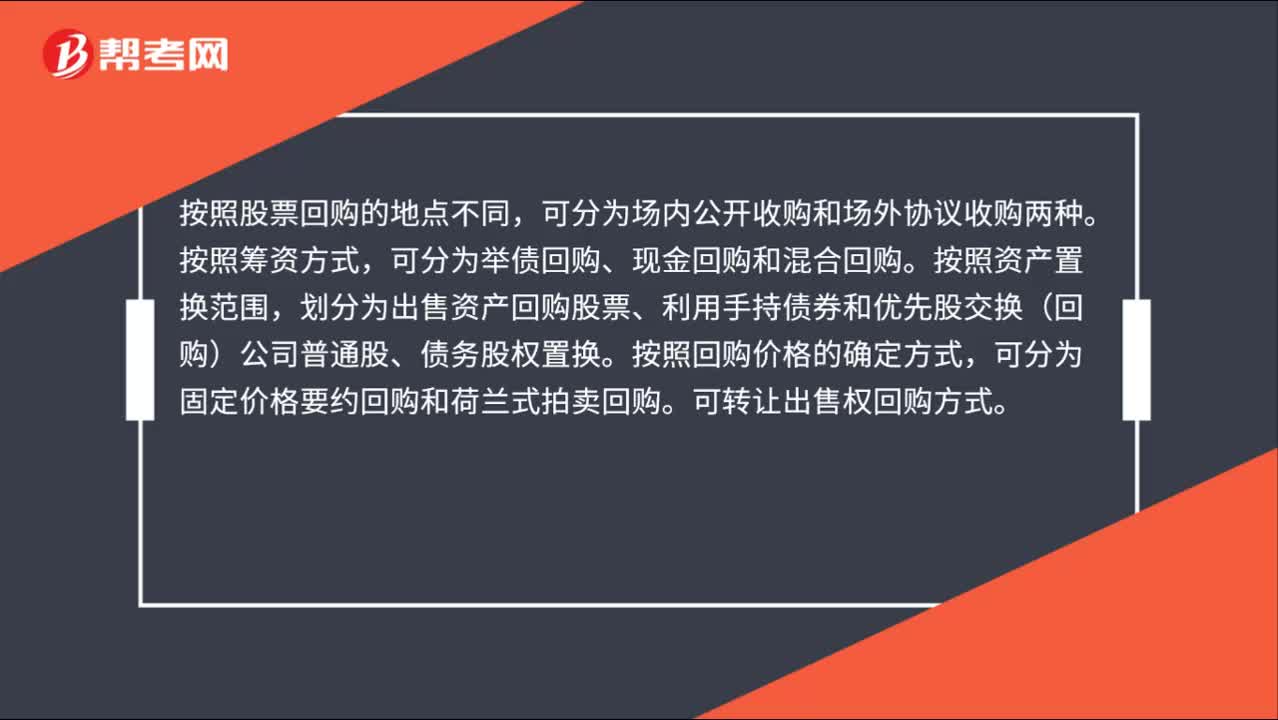

48股票回购的方式有哪些?:股票回购的方式有哪些?按照股票回购的地点不同,可分为场内公开收购和场外协议收购两种。按照筹资方式,可分为举债回购、现金回购和混合回购。按照资产置换范围,划分为出售资产回购股票、利用手持债券和优先股交换(回购)公司普通股、债务股权置换。按照回购价格的确定方式,可分为固定价格要约回购和荷兰式拍卖回购。可转让出售权回购方式。

742

742增发新股的认购方式有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。增发新股的认购方式:增发前一交易日股票市价为5元股,发行价格不能低于公告招股意向书前20个交易日公司股票均价的90%D.上市公司非公开增发新股时发行价格不能低于定价基准日前20个交易日公司股票的均价上市公司公开增发新股的定价通常按照

477

477增发新股的特别规定有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,最近1期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形,【注意】对于一些以往盈利记录未能满足公开融资条件。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料