下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样理解与转让房地产有关的税金和财政部规定的其他扣除项目的?

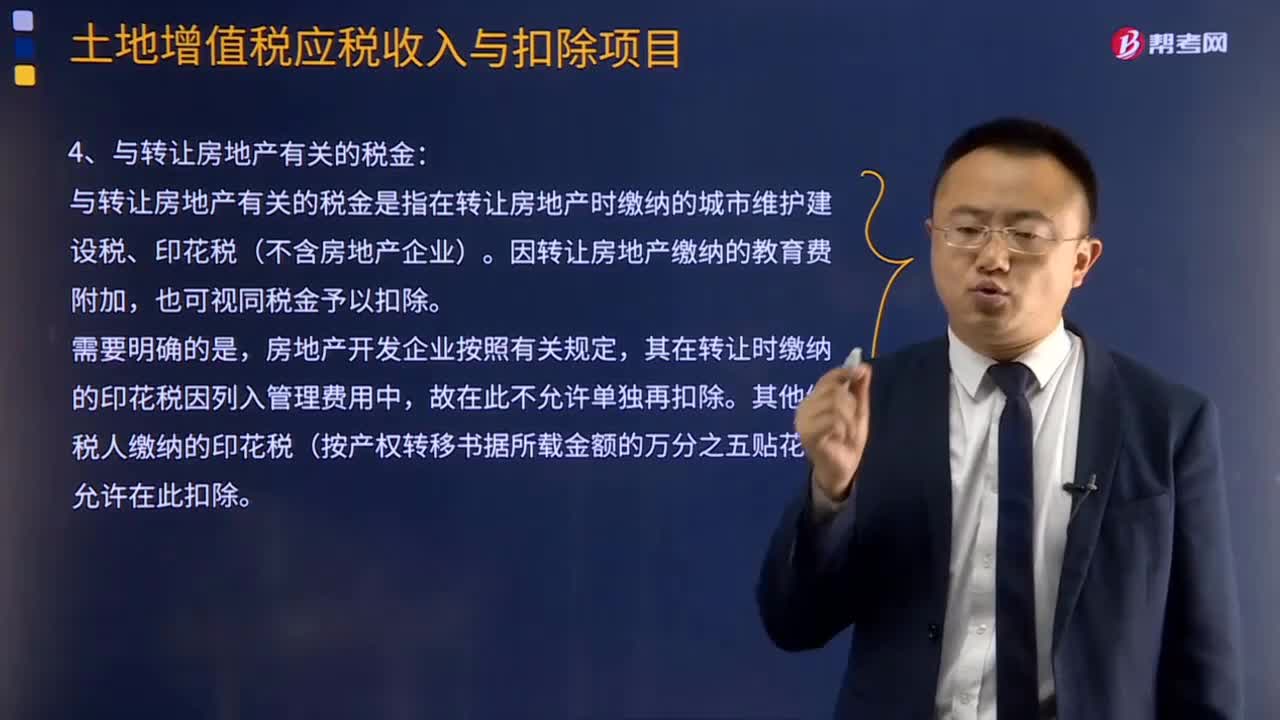

与转让房地产有关的税金:

与转让房地产有关的税金是指在转让房地产时缴纳的城市维护建设税、印花税(不含房地产企业)。因转让房地产缴纳的教育费附加,也可视同税金予以扣除。

需要明确的是,房地产开发企业按照有关规定,其在转让时缴纳的印花税因列入管理费用中,故在此不允许单独再扣除。其他纳税人缴纳的印花税(按产权转移书据所载金额的万分之五贴花)允许在此扣除。

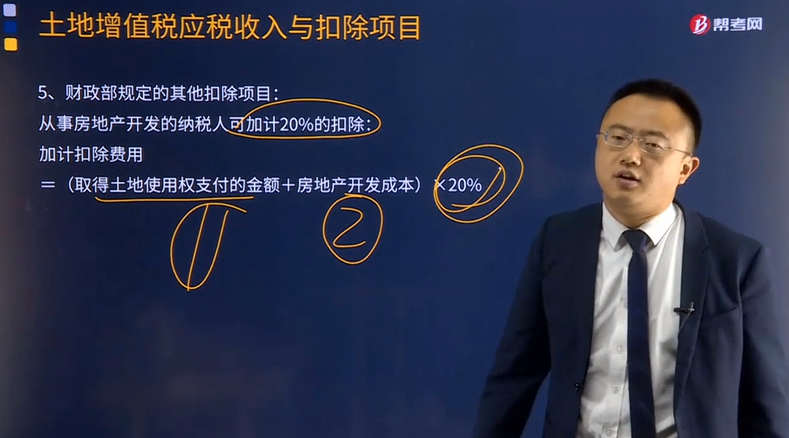

财政部规定的其他扣除项目:

从事房地产开发的纳税人可加计20%的扣除:

加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%

下面是针对注会考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】房地产开发公司支付的下列相关税费,可列入加计20%扣除范围的有( )。

A.支付建筑人员的工资福利费

B.占用耕地缴纳的耕地占用税

C.销售过程中发生的销售费用

D.开发小区内的道路建设费用

【答案】ABD

【解析】销售过程中发生的销售费用属于房地产开发费用,不能加计扣除。

205

205怎样理解与转让房地产有关的税金和财政部规定的其他扣除项目的?:怎样理解与转让房地产有关的税金和财政部规定的其他扣除项目的?与转让房地产有关的税金是指在转让房地产时缴纳的城市维护建设税、印花税(不含房地产企业)。因转让房地产缴纳的教育费附加,房地产开发企业按照有关规定,其在转让时缴纳的印花税因列入管理费用中,其他纳税人缴纳的印花税(按产权转移书据所载金额的万分之五贴花)允许在此扣除。财政部规定的其他扣除项目:从事房地产开发的纳税人可加计20%的扣除:

521

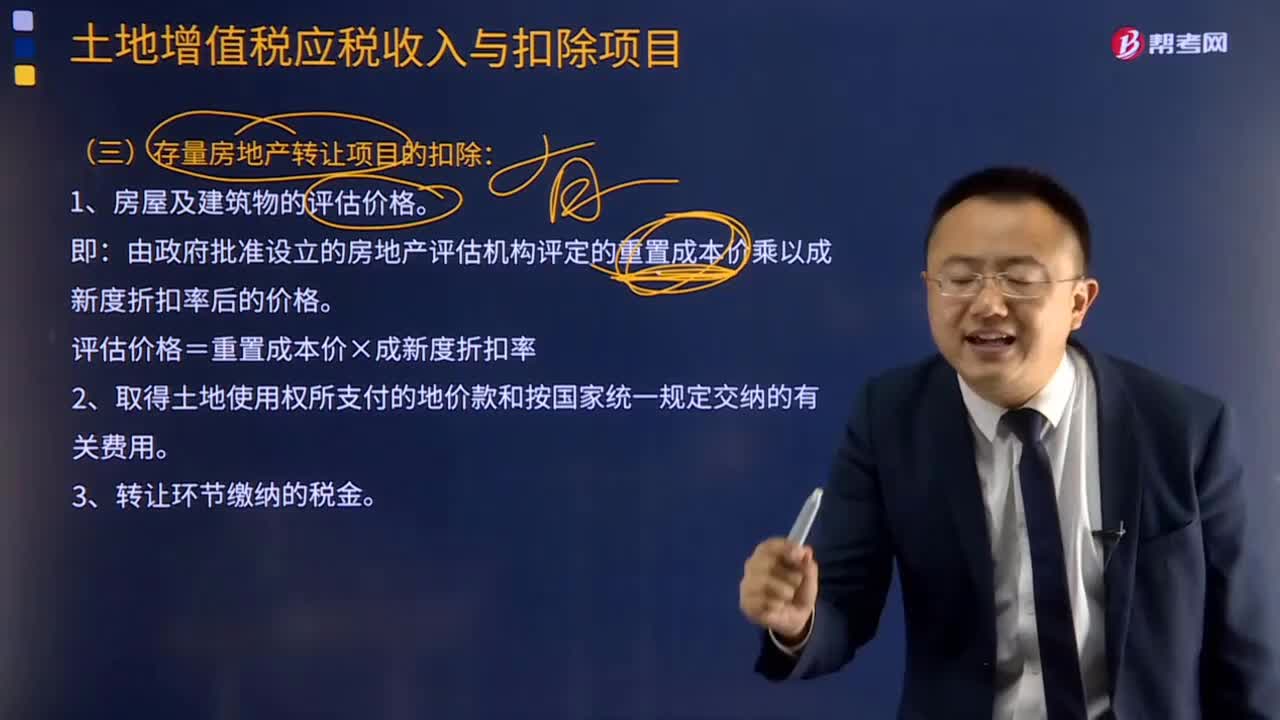

521存量房地产转让项目的扣除的主要内容有哪些?:存量房地产转让项目的扣除的主要内容:即由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格。评估价格=重置成本价×成新度折扣率新增。2.取得土地使用权所支付的地价款或出让金(应提供凭据)、按国家统一规定缴纳的有关费用:(1)凡不能取得评估价格、但能提供购房发票,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除“凡能提供契税完税凭证的“不含税购价为600万元。

212

212新建房地产转让项目的扣除的主要内容有哪些?:(2)纳税人在取得土地使用权时国家统一规定交纳的有关费用(包含契税)。(1)纳税人能够按转让房地产项目计算分摊利息支出,②其他开发费用按取得土地使用权所支付的金额和房地产开发成本计算的金额之和的5%以内计算扣除;房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,(2)纳税人不能按转让房地产项目计算分摊利息支出。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料