下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

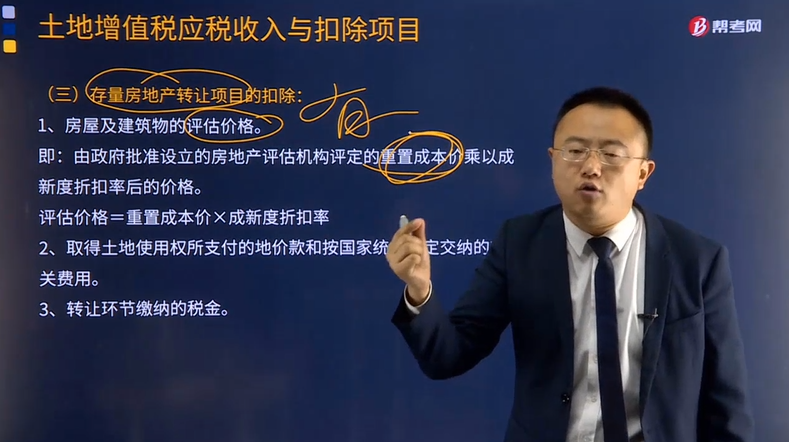

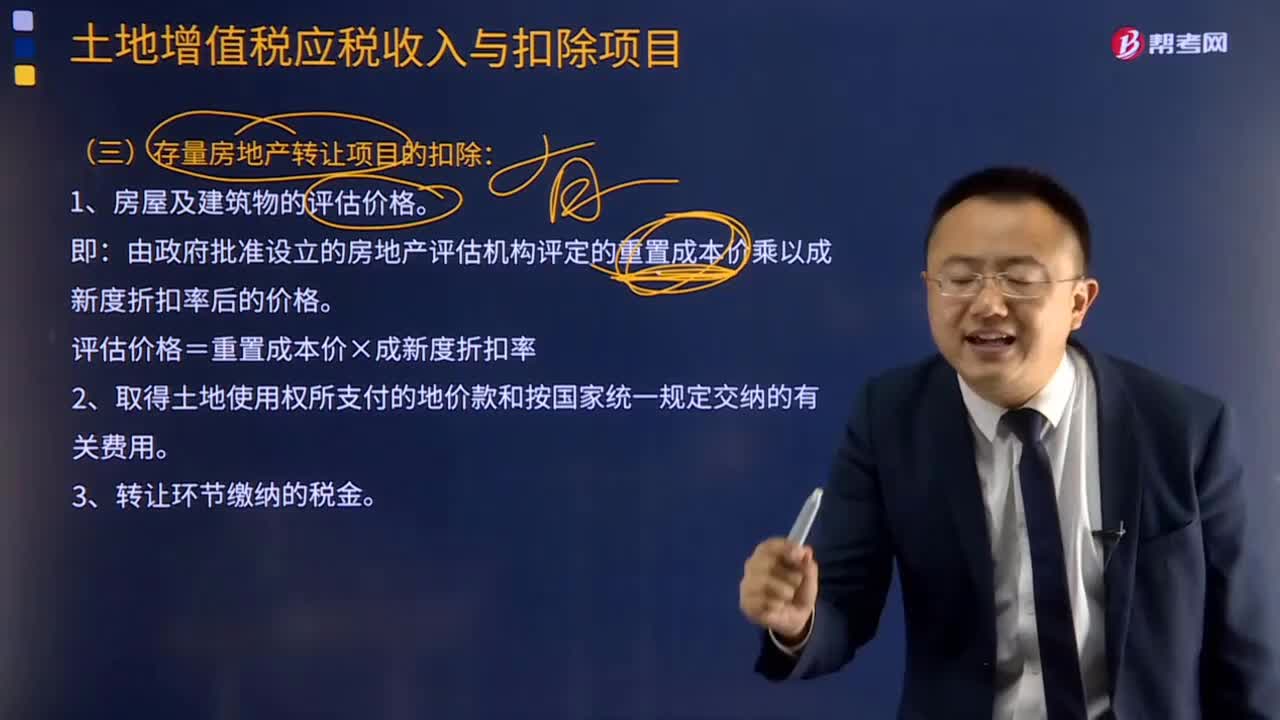

存量房地产转让项目的扣除的主要内容有哪些?

存量房地产转让项目的扣除的主要内容:

1.房屋及建筑物的评估价格。

即由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格。

评估价格=重置成本价×成新度折扣率新增

2.取得土地使用权所支付的地价款或出让金(应提供凭据)、按国家统一规定缴纳的有关费用。

3. 在转让环节缴纳的税金:营业税、城建税、教育费附加、印花税、契税。

对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。

【特殊规定】:

(1)凡不能取得评估价格、但能提供购房发票:

旧房及建筑物的评估价格,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。

计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。若超过一年,未满6个月的,未满6个月的部分是不算1年的。

举例说明,若是,2010年6月买的,2013年11月卖,共3年7个月,按三年算,但是若2014年1月卖,共3年7个月,没超过6个月,按3年算。

(2)对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。

(3)对于转让旧房及建筑物,既没有评估价格,又不能提供购房发票的,地方税务机关可以实行核定征收。

下面是针对注会考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】位于县城的某商贸公司,是增值税小规模纳税义务人,2017年12月销售一栋旧办公楼,取得不含增值税收入1 000万元,缴纳印花税0.5万元,因无法取得评估价格,公司提供了购房发票,该办公楼购于2013年8月,不含税购价为600万元,缴纳契税18万元。该公司销售办公楼计算土地增值税时,可扣除项目金额的合计数为( )万元。

A.738.7

B.740.41

C.740.5

D.760.1

【答案】C

【解析】销售旧的办公楼需要交增值税=(1 000-600)×5%=20(万元),附加税费=20×(5%+3%+2%)=2(万元);因为无法取得评估价格,按照购房发票所载金额从购买年度起至转让年度止每年加计5%扣除,600×(1+4×5%)=720(万元);对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数,所以可以扣除的金额合计数为720+2+18+0.5=740.5(万元)。

155

155注册会计师的沟通独立性有哪些内容?:注册会计师的沟通独立性有哪些内容?注册会计师的沟通独立性内容有对独立性的不利影响、会计师事务所内部自身的防范措施、被审计单位采取的防范措施、法律法规和职业规范规定的防范措施。1.就审计项目组成员、会计师事务所其他相关人员以及会计师事务所和网络事务所按照相关职业道德要求保持了独立性作出声明;注册会计师认为会计师事务所、网络事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项。

205

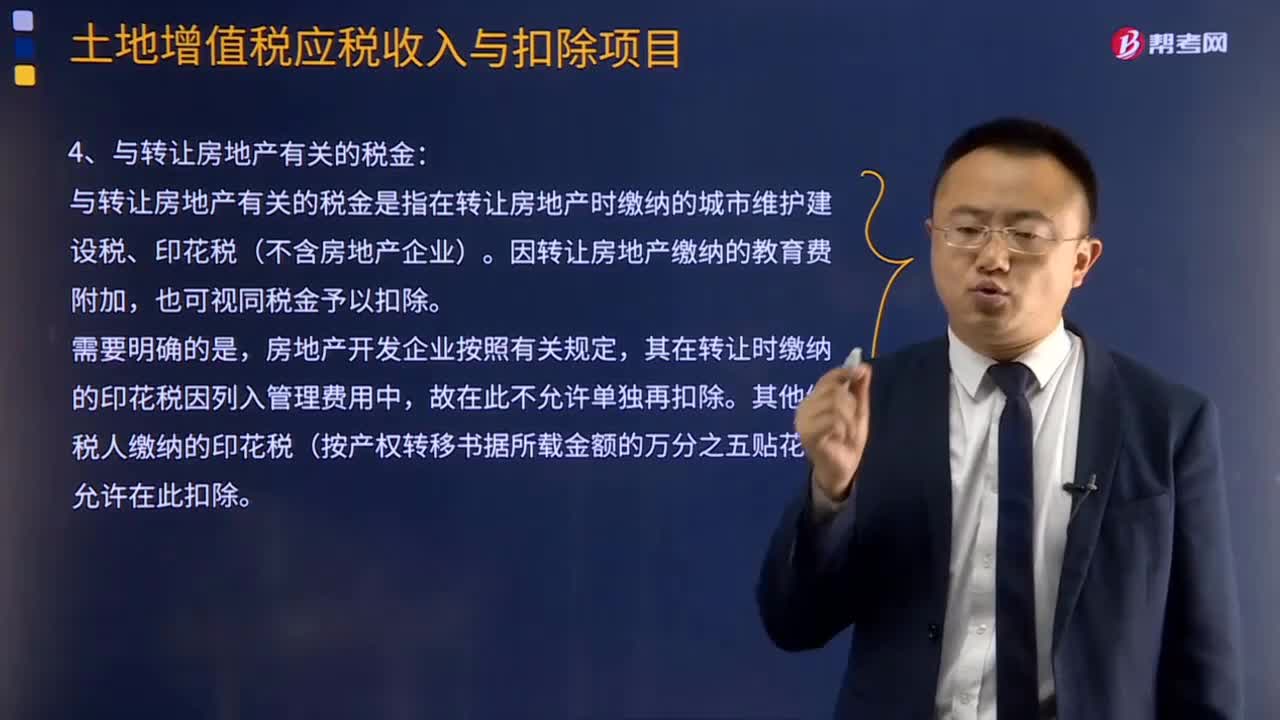

205怎样理解与转让房地产有关的税金和财政部规定的其他扣除项目的?:怎样理解与转让房地产有关的税金和财政部规定的其他扣除项目的?与转让房地产有关的税金是指在转让房地产时缴纳的城市维护建设税、印花税(不含房地产企业)。因转让房地产缴纳的教育费附加,房地产开发企业按照有关规定,其在转让时缴纳的印花税因列入管理费用中,其他纳税人缴纳的印花税(按产权转移书据所载金额的万分之五贴花)允许在此扣除。财政部规定的其他扣除项目:从事房地产开发的纳税人可加计20%的扣除:

521

521存量房地产转让项目的扣除的主要内容有哪些?:存量房地产转让项目的扣除的主要内容:即由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格。评估价格=重置成本价×成新度折扣率新增。2.取得土地使用权所支付的地价款或出让金(应提供凭据)、按国家统一规定缴纳的有关费用:(1)凡不能取得评估价格、但能提供购房发票,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除“凡能提供契税完税凭证的“不含税购价为600万元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料