下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

财政部、国家税务总局规定的其他部分征免税项目有哪些?

纳税人既有增值税即征即退、先征后退项目,也有出口等其他增值税应税项目的,增值税即征即退和先征后退项目不参与出口项目免抵退税计算。纳税人应分别核算分别享受相关政策。

(一)免征蔬菜流通环节(包括批发、零售)增值税(背诵)

提示:包括经过切分、晾晒、冷藏、冷冻程序加工的蔬菜,但不包括蔬菜罐头。

(二)小规模纳税人发生增值税应税销售行为合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受上述规定的免征增值税政策。《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

(三)纳税人采取转包、出租、互换、转让、入股等方式将承包地流转给农业生产者用于农业生产,免征增值税。

(四)自2018年1月1日至2019年12月31日,纳税人为农户、小型企业、微型企业及个体工商户借款、发行债券提供融资担保取得的担保费收入,以及为上述融资担保(以下简称原担保)提供再担保取得的再担保费收入,免征增值税。再担保合同对应多个原担保合同的,原担保合同应全部适用免征增值税政策。否则,再担保合同应按规定缴纳增值税。

(五)其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

(六)对赞助企业及参与赞助的下属机构根据赞助协议及补充赞助协议向北京冬奥组委免费提供的,与北京2022年冬奥会、冬残奥会、测试赛有关的服务,免征增值税。

(七)小规模纳税人月销售额未超过10万元的,当期因开具增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字专用发票后,可以向管税务机关申请退还。

小规模纳税人2019年1月份销售额未超过10万元(以1个季度为1个纳税期的,2019年第一季度销售额未超过30万元),但当期因代开普通发票已经缴纳的税款,可以办理纳税申报时向主管税务机关申请退还。

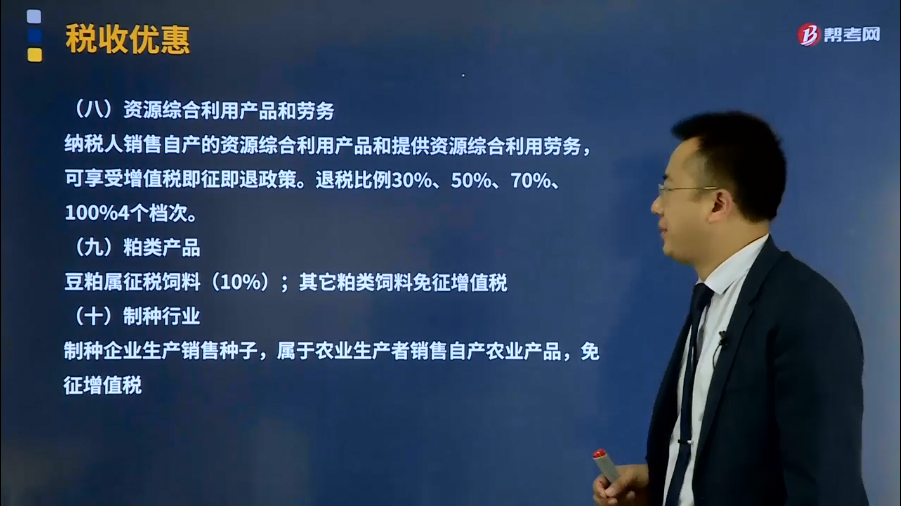

(八)资源综合利用产品和劳务

纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策。退税比例30%、50%、70%、100%4个档次。

(九)粕类产品

豆粕属征税饲料(10%);其它粕类饲料免征增值税。

(十)制种行业

制种企业生产销售种子,属于农业生产者销售自产农业产品,免征增值税。

(十一)有机肥产品免征增值税政策

自2008年6月1日起,纳税人生产销售和批发、零售有机肥产品免征增值税。

(十二)自2016年5月1日起,社会团体收取的会费,免征增值税。2017年12月25日前已征的増值税,可抵减以后月份应缴纳的増值税,或办理退税。

社会团体开展经营服务性活动取得的其他收入,一律照章缴纳增值税。

(十三)研发机构采购设备增值税政策

对符合规定的研发机构(包括内资研发机构和外资研发中心,以下简称“研发机构”)采购的国产设备,按规定实行全额退还增值税。

(十四)2017年1月1日至2019年12月31日,对广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税

(十五)按债转股企业与金融资产管理公司签订的债转股协议,债转股原企业将货物资产作为投资提供给债转股新公司的,免征增值税。

(十六)自2016年1月1日至2018年供暖期结束,对供热企业向居民个人(以下统称居民)供热而取得的采暖费收入免征増值税。

169

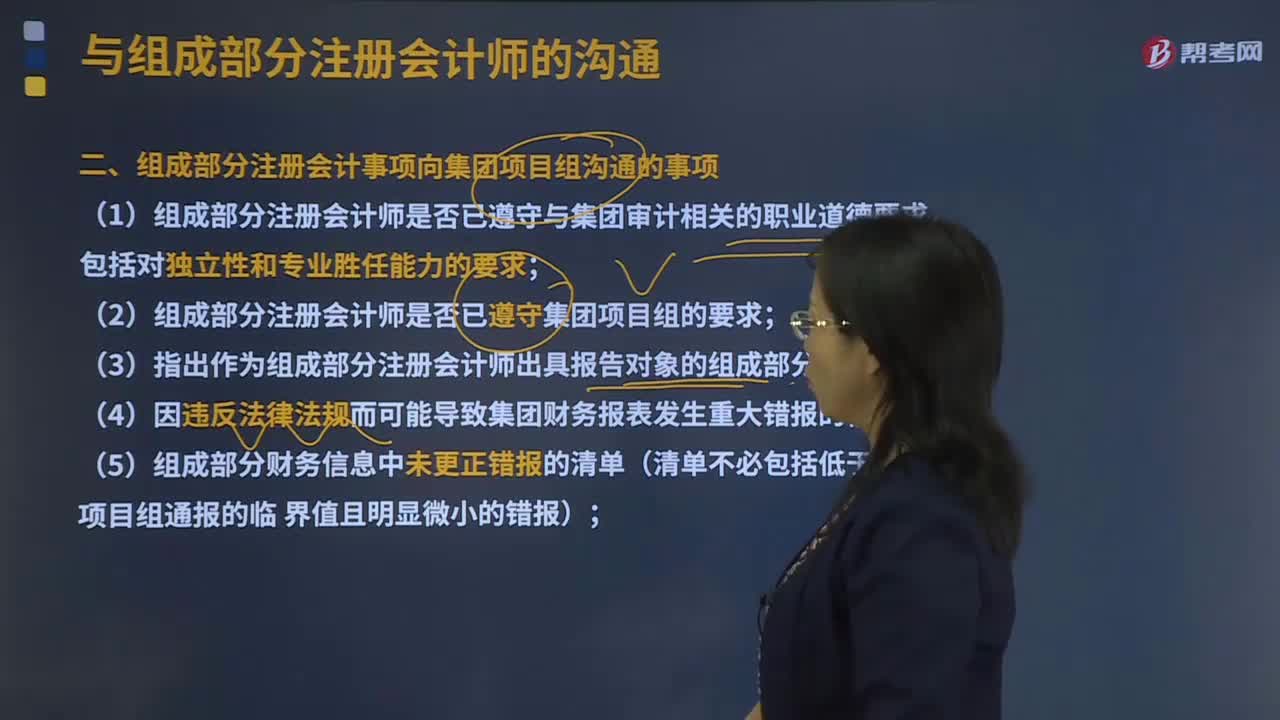

169组成部分注册会计事项向集团项目组沟通的事项有哪些?:组成部分注册会计事项向集团项目组沟通的事项有组成部分注册会计师是否已遵守与集团审计相关的职业道德要求,组成部分注册会计师是否已遵守集团项目组的要求等。(1)组成部分注册会计师是否已遵守与集团审计相关的职业道德要求,(9)可能与集团审计相关或者组成部分注册会计师期望集团项目组加以关注的其他事项,包括在组成部分注册会计师要求组成部分管理层提供的书面声明中指出的例外事项;

54

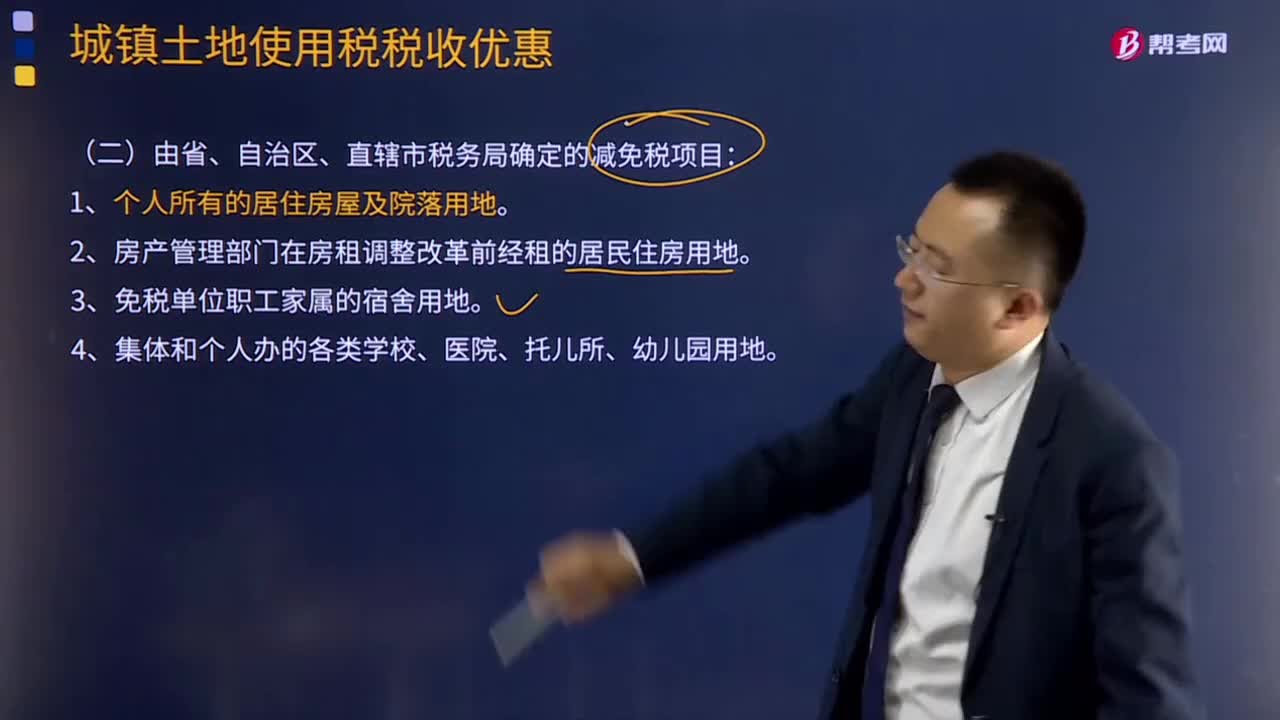

54由省、自治区、直辖市税务局确定的减免税项目有哪些?:由省、自治区、直辖市税务局确定的减免税项目:2.房产管理部门在房租调整改革前经租的居民住房用地。可由省、自治区、直辖市税务局确定减免城镇土地使用税的有( )。A.免税单位职工家属的宿舍用地。B.集体和个人办的各类学校用地,D.免税单位无偿使用纳税单位的土地。【分析】这里考核城镇土地使用税的减免税规定的级次免税单位无偿使用纳税单位的土地可以免税的规定存在

256

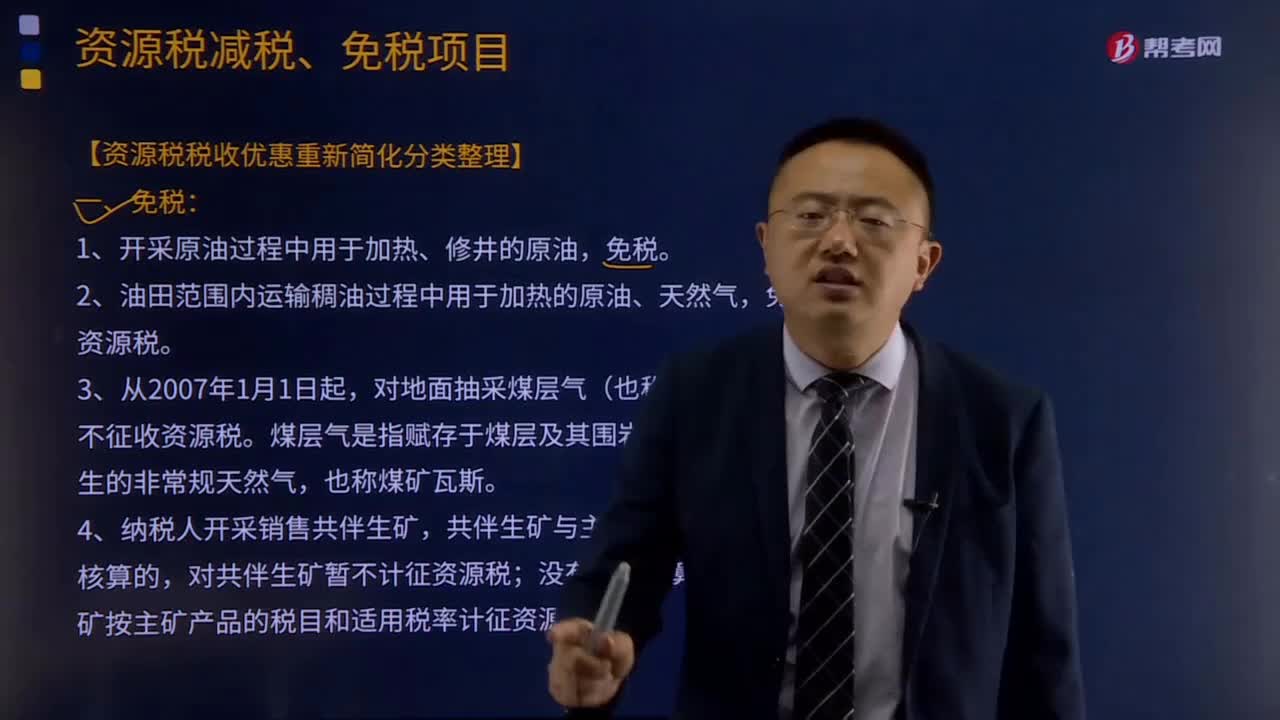

256资源税减税、免税的项目有哪些?:资源税减税、免税的项目:2.油田范围内运输稠油过程中用于加热的原油、天然气,3.铁矿石资源税减按40%征收;4.对鼓励利用的低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品,由省级人民政府根据实际情况确定是否给予减税或免税;对地面抽采煤层气(也称煤矿瓦斯)暂不征收资源税。共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料