下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他有关减免税规定有哪些?

(一)纳税人兼营减、免税项目的,应当分开核算减免税项目的销售额;未分别核算销售额的,不得免税、减税。

(二)纳税人放弃免税权

1、纳税人销售货物、劳务和应税行为适用免税规定的,可以放弃免税。放弃免税后,36个月内不得再申请免税。

增值税纳税人放弃免税权的原因:销售方放弃免税权,购买方可以抵扣进项税额。

2、放弃免税权应以书面形式提交放弃免税权声明,报主管税务机关备案。

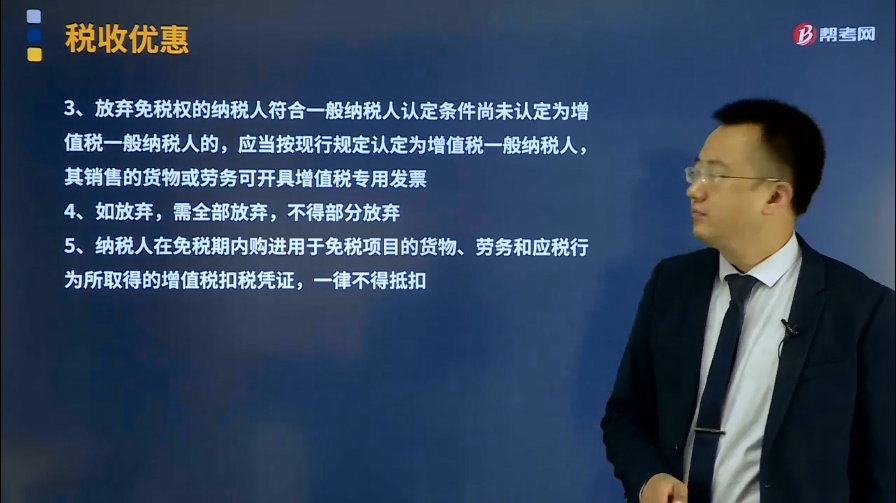

3、放弃免税权的纳税人符合一般纳税人认定条件尚未认定为增值税一般纳税人的,应当按现行规定认定为增值税一般纳税人,其销售的货物或劳务可开具增值税专用发票。

4、如放弃,需全部放弃,不得部分放弃。

5、纳税人在免税期内购进用于免税项目的货物、劳务和应税行为所取得的增值税扣税凭证,一律不得抵扣。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2009年注册会计师考试真题】下列各项中,符合增值税纳税人放弃免税权有关规定的是( )。

A.纳税人可以根据不同的销售对象选择部分货物放弃免税权

B.纳税人应以书面形式提出放弃免税申请,报主管税务机关审批

C.纳税人自税务机关受理其放弃免税声明的当月起12个月内不得申请免税

D.符合条件但尚未认定为增值税一般纳税人的纳税人放弃免税权,应当认定为一般纳税人

【答案】D

【解析】选项A,如放弃免税权,需全部放弃,不得部分放弃;选项B,放弃免税权是备案制,不是审批制;选项C,应该为36个月内。

48

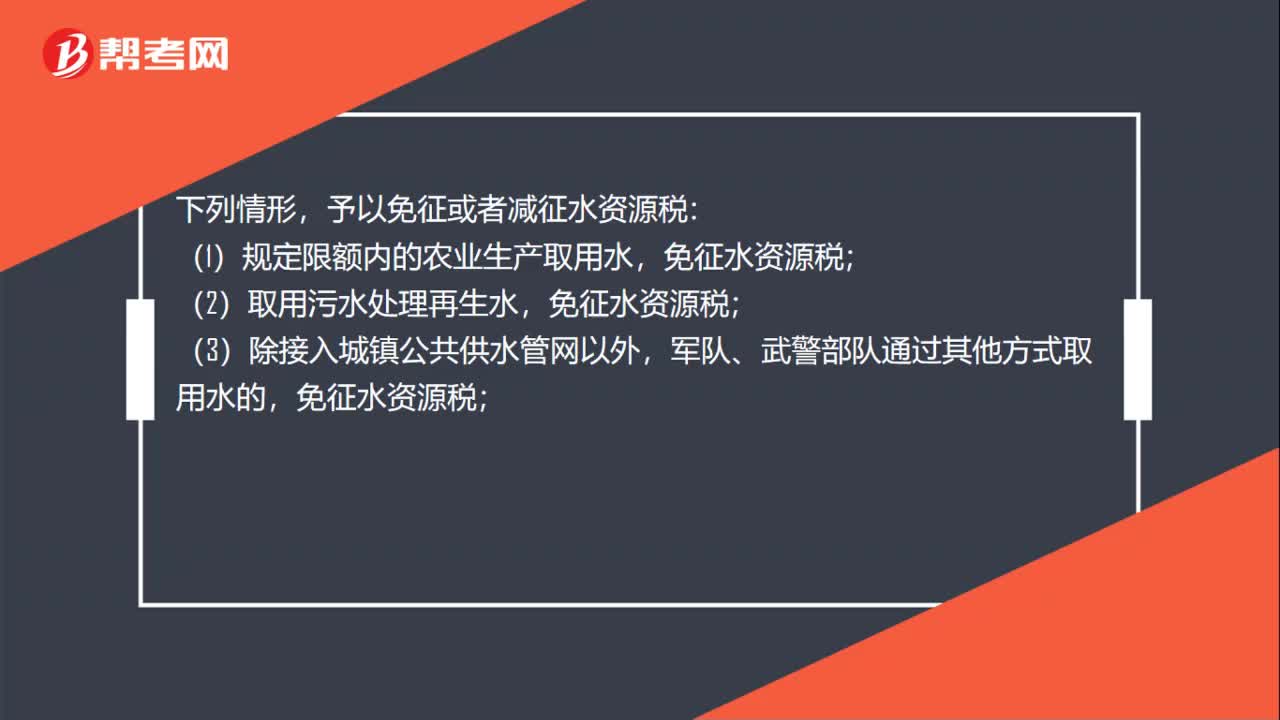

48水资源税税收减免有哪些?:水资源税税收减免有哪些?下列情形,予以免征或者减征水资源税:(1)规定限额内的农业生产取用水,(2)取用污水处理再生水,免征水资源税;(3)除接入城镇公共供水管网以外,军队、武警部队通过其他方式取用水的,(4)抽水蓄能发电取用水,(5)采油排水经分离净化后在封闭管道回注的,免征水资源税;(6)财政部、税务总局规定的其他免征或者减征水资源税情形。

30

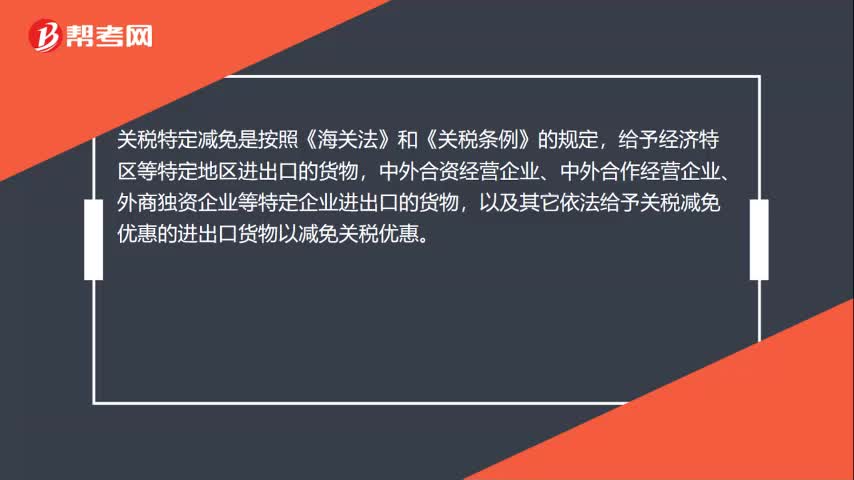

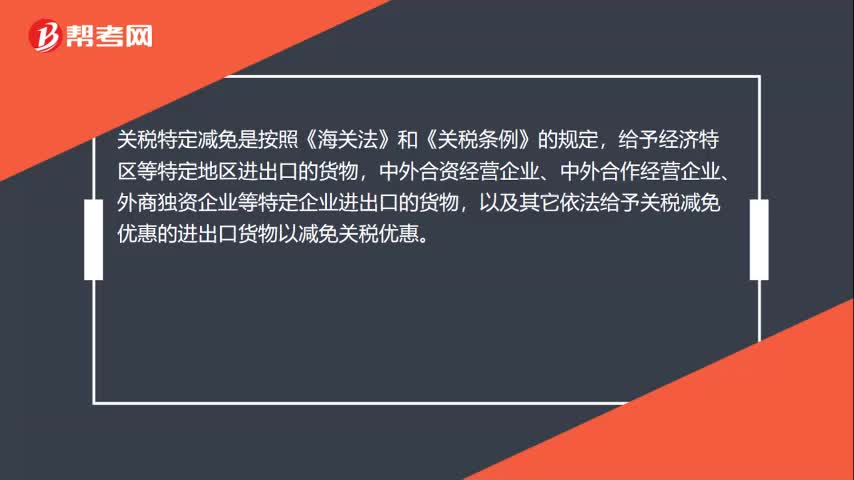

30关税特定减免税是什么?:关税特定减免税是什么?关税特定减免是按照《海关法》和《关税条例》的规定,给予经济特区等特定地区进出口的货物,中外合资经营企业、中外合作经营企业、外商独资企业等特定企业进出口的货物,以及其它依法给予关税减免优惠的进出口货物以减免关税优惠。

30

30关税法定减免税是什么?:法定减免税是指我国《海关法》、《进出口关税条例》和《进出口税则》中所规定的给予进出口货物的减免税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料