下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

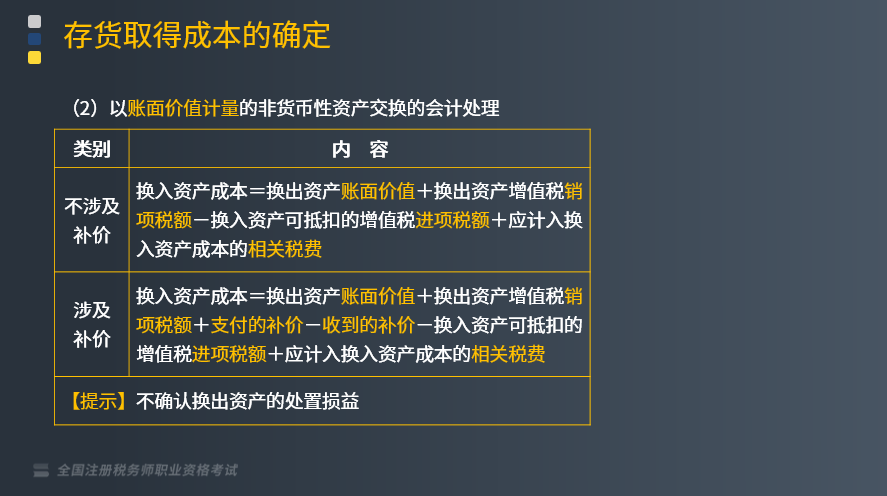

以账面价值计量的非货币性资产交换的会计处理是什么?

非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。

以账面价值计量的非货币性资产交换的会计处理:

下面是税务师职业资格考试的例题和真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】不具有商业实质、不涉及补价的非货币性资产交换中,影响换入资产入账价值的因素有( )。

A.换出资产的账面余额

B.换出资产的公允价值

C.换入资产的公允价值

D.换出资产已计提的减值准备

E.换出资产的累计折旧或摊销

【答案】ADE

【解析】非货币性资产交换不具有商业实质,应当以账面价值计量,与换入资产的公允价值和换出资产的公允价值均无关,选项B、C均不正确;换出资产的账面价值=换出资产账面余额—换出资产已计提的折旧或摊销—换出资产已计提的减值准备,选项A、D、E均正确。

【2016年税务师职业资格考试真题】甲、乙公司均系增值税一般纳税人,购买及销售商品适用的增值税税率均为13%。甲公司以一批产品换取乙公司闲置未用的设备。产品的成本为350万元,公允价值为400万元(等于计税价格),设备的原价为420万元,已计提折旧70万元(不考虑与固定资产相关的增值税),无法取得其公允价值。乙公司需支付补价给甲公司60万元,另承担换入产品的运费5万元。假设该交换不具有商业实质,则下列表述中正确的有( )。

A.乙公司应确认固定资产的处置损失15万元

B.乙公司换入产品的入账价值为363万元

C.甲公司应确认非货币性资产交换收益10万元

D.甲公司换入设备的入账价值为342万元

E.乙公司应确认非货币性资产交换损失10万元

【答案】BD

【解析】该项非货币性资产交换不具有商业实质,故以账面价值计量,不涉及资产处置损益的计算。甲公司换入资产的入账价值=350+400×13%-60=342(万元);乙公司换入资产的入账价值=(420-70)+60-400×13%+5=363(万元)。

665

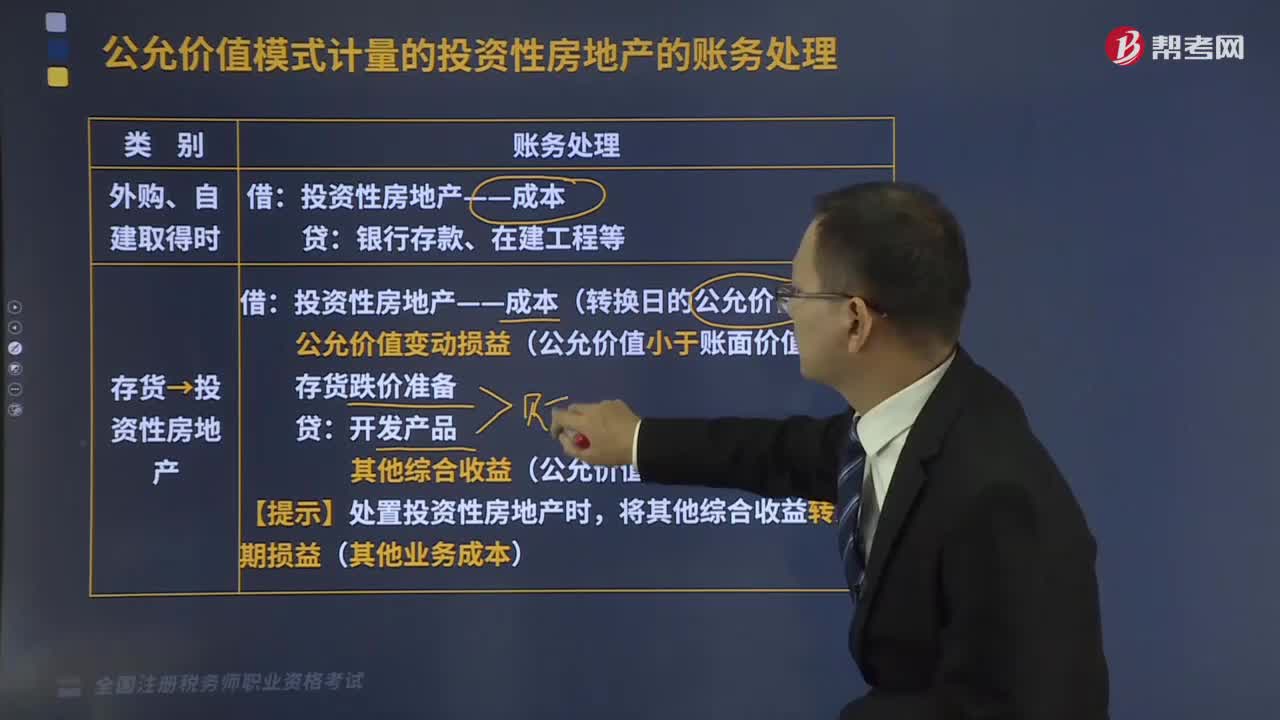

665采用公允价值模式计量的投资性房地产的账务处理是什么?:采用公允价值模式计量的投资性房地产的账务处理是什么?采用公允价值模式进行后续计量的投资性房地产,应当为投资性房地产所在的城区。(2)企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的佶计。非投资性房地产”之间按照账面价值结转,会出现差额(公允价值-账面价值):某房地产开发企业将一自用建筑物转为投资性房地产。

189

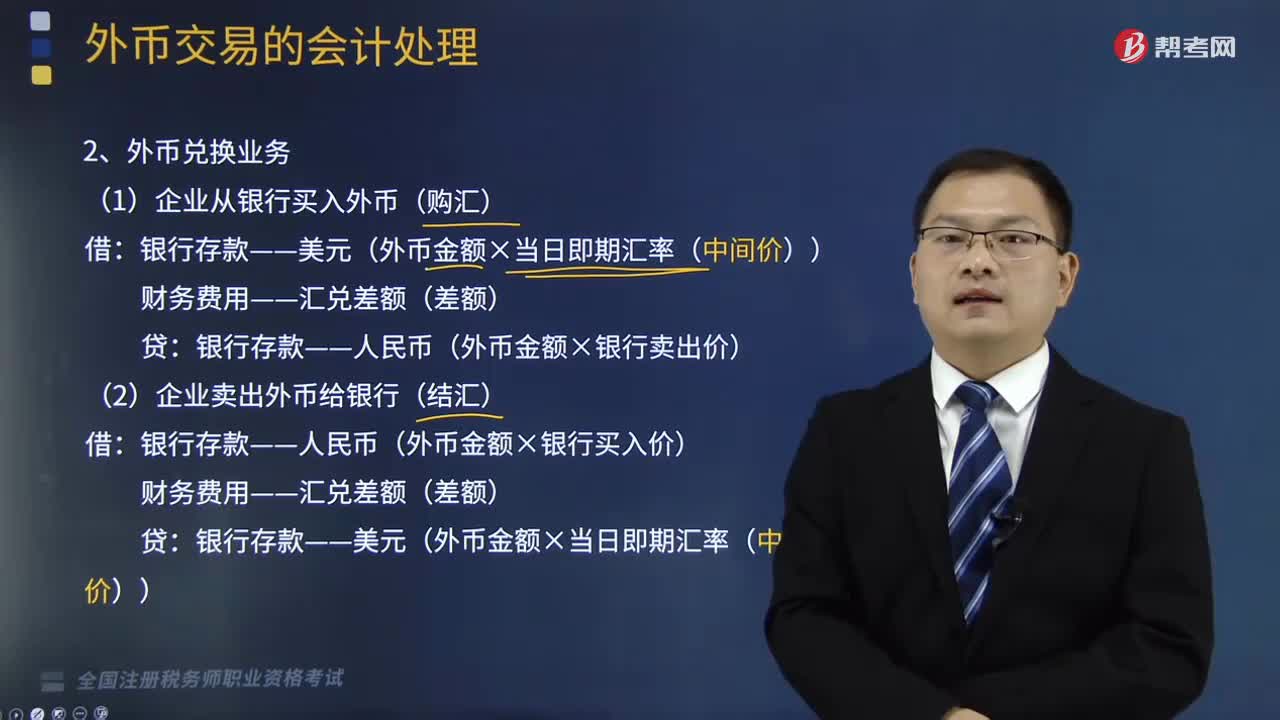

189外币兑换业务包括哪些?以及借入或借出外币资金业务的会计处理是怎样的?:以及借入或借出外币资金业务的会计处理是怎样的?(1)企业从银行买入外币(购汇):银行存款——人民币(外币金额×银行卖出价),(2)企业卖出外币给银行(结汇),银行存款——人民币(外币金额×银行买入价):银行存款——美元(外币金额×当日即期汇率(中间价)),外币是按照交易日的即期汇率记账2.借入或借出外币资金业务企业借入外币资金时按照借入外币时的市场汇率折算为记账本位币入账

485

485视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料