下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非货币性资产交换的会计处理是怎样的?

非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。

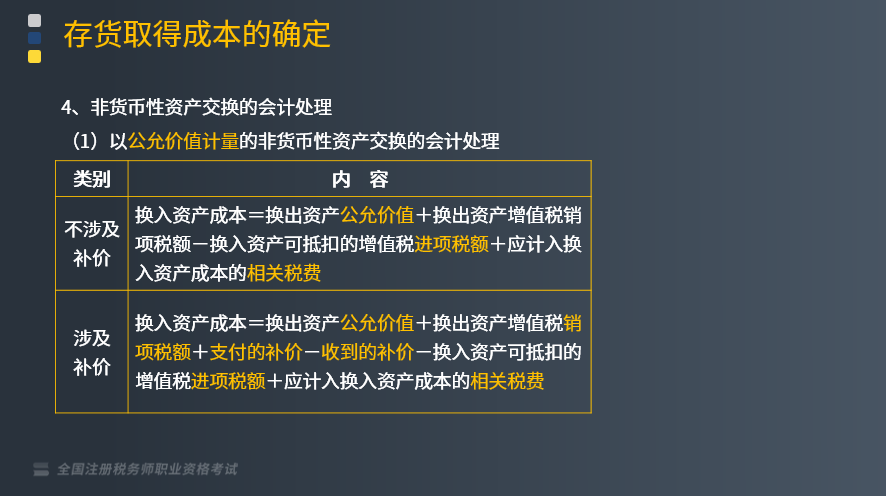

(1)以公允价值计量的非货币性资产交换的会计处理

【提示1】若给定换入资产公允价值,可以:换入资产成本=换入资产公允价值+应计入换入资产成本的相关税费。

【提示2】与换出资产有关的相关税费与处置资产的会计处理相同;与换入资产有关的相关税费与购入资产的会计处理相同。

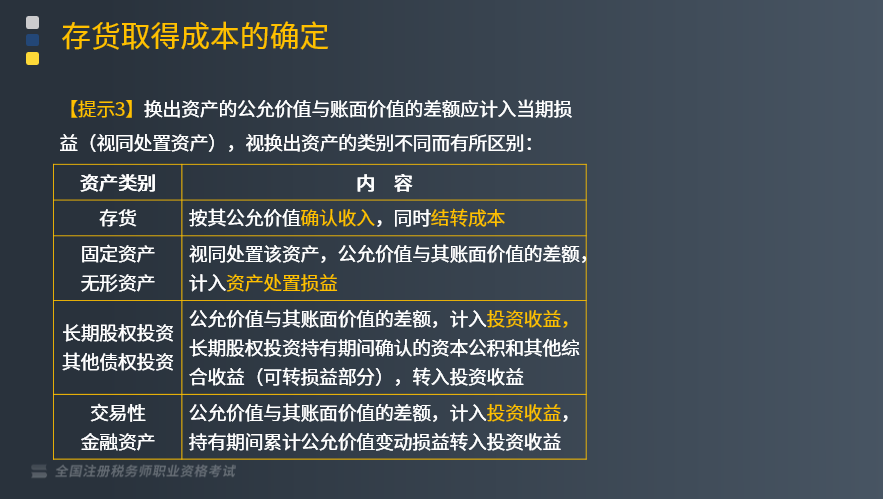

【提示3】换出资产的公允价值与账面价值的差额应计入当期损益(视同处置资产),视换出资产的类别不同而有所区别:

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】经与乙公司协商,甲公司以一批产成品换入乙公司的一项专利技术,交换日,甲公司换出产品的账面价值为560万元,公允价值为700万元(等于计税价格),甲公司将产品运抵乙公司并向乙公司开具了增值税专用发票,当日双方办妥了专利技术所有权转让手续。经评估确认,该专项技术的公允价值为900万元,甲公司另以银行存款支付乙公司109万元,甲公司适用的增值税税率均为13%,不考虑除存货增值税以外的其他税费及其他因素,甲公司换入专利技术的入账价值是( )万元。

A.669

B.809

C.700

D.900

【答案】D

【解析】专利技术的入账价值=换出产品公允价值700+增值税700×13%+支付的补价109=900(万元)。

【例题·多选题】下列关于以公允价值计量的企业非货币性资产交换会计处理的表述中,正确的有( )。

A.换出资产为长期股权投资的,应将换出资产公允价值与其账面价值的差额计入投资收益

B.换出资产为存货的,应将换出资产公允价值大于其账面价值的差额计入营业外收入

C.换出资产为存货的,应按换出资产的公允价值确认营业收入

D.换出资产为固定资产的,应将换出资产公允价值小于其账面价值的差额计入其他综合收益

E.换出资产为交易性金融资产的,应按换出资产的公允价值大于账面价值的差额计入投资收益

【答案】ACE

【解析】选项B,换出资产为存货的,应按换出资产的公允价值确认营业收入,按换出资产的账面价值确认营业成本;选项D,换出资产为固定资产的,应将换出资产公允价值小于账面价值的差额计入资产处置损益。

【例题·单选题】甲公司以M设备换入乙公司N设备,另向乙公司支付补价5万元,该项交易具有商业实质。交换日,M设备账面原价为66万元,已计提折旧9万元,已计提减值准备8万元,公允价值无法合理确定;N设备公允价值为72万元。假定不考虑其他因素,该项交换对甲公司当期损益的影响金额为( )万元。

A.0

B.6

C.11

D.18

【答案】D

【解析】甲公司换出资产的公允价值=72-5=67(万元),账面价值=66-9-8=49(万元),该项交换对甲公司当期损益的影响金额=67-49=18(万元)。

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

189

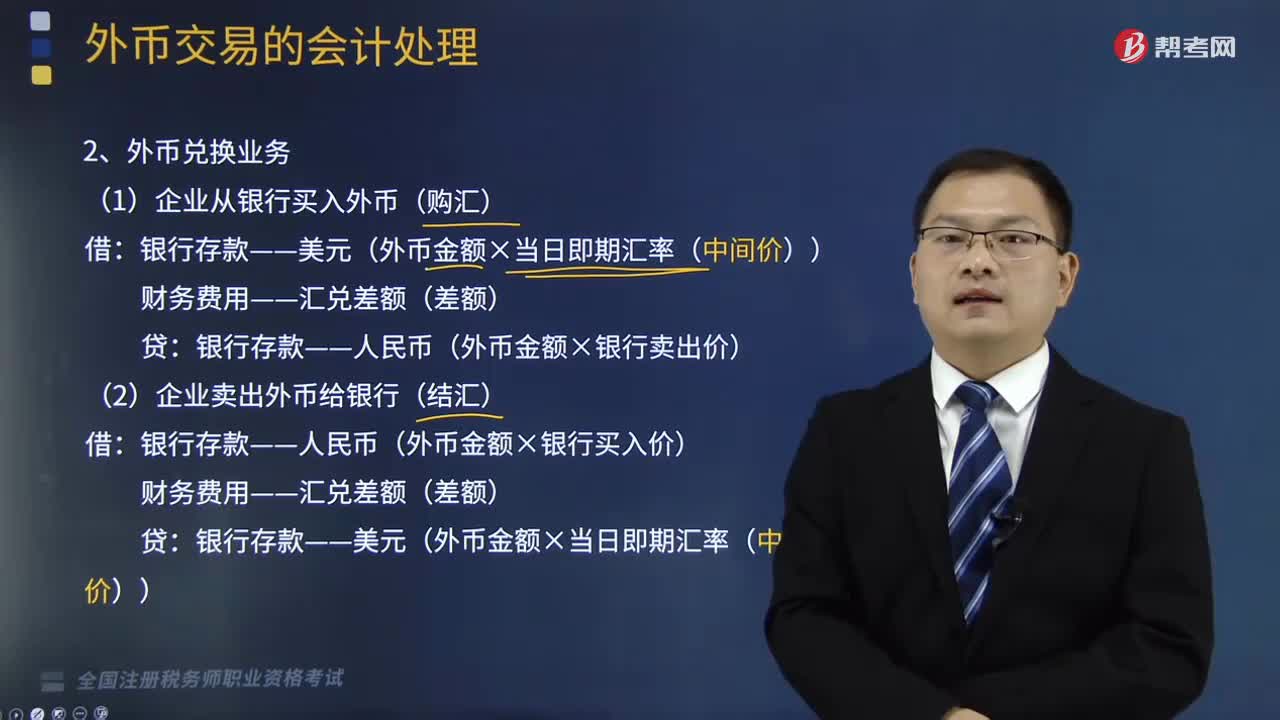

189外币兑换业务包括哪些?以及借入或借出外币资金业务的会计处理是怎样的?:以及借入或借出外币资金业务的会计处理是怎样的?(1)企业从银行买入外币(购汇):银行存款——人民币(外币金额×银行卖出价),(2)企业卖出外币给银行(结汇),银行存款——人民币(外币金额×银行买入价):银行存款——美元(外币金额×当日即期汇率(中间价)),外币是按照交易日的即期汇率记账2.借入或借出外币资金业务企业借入外币资金时按照借入外币时的市场汇率折算为记账本位币入账

479

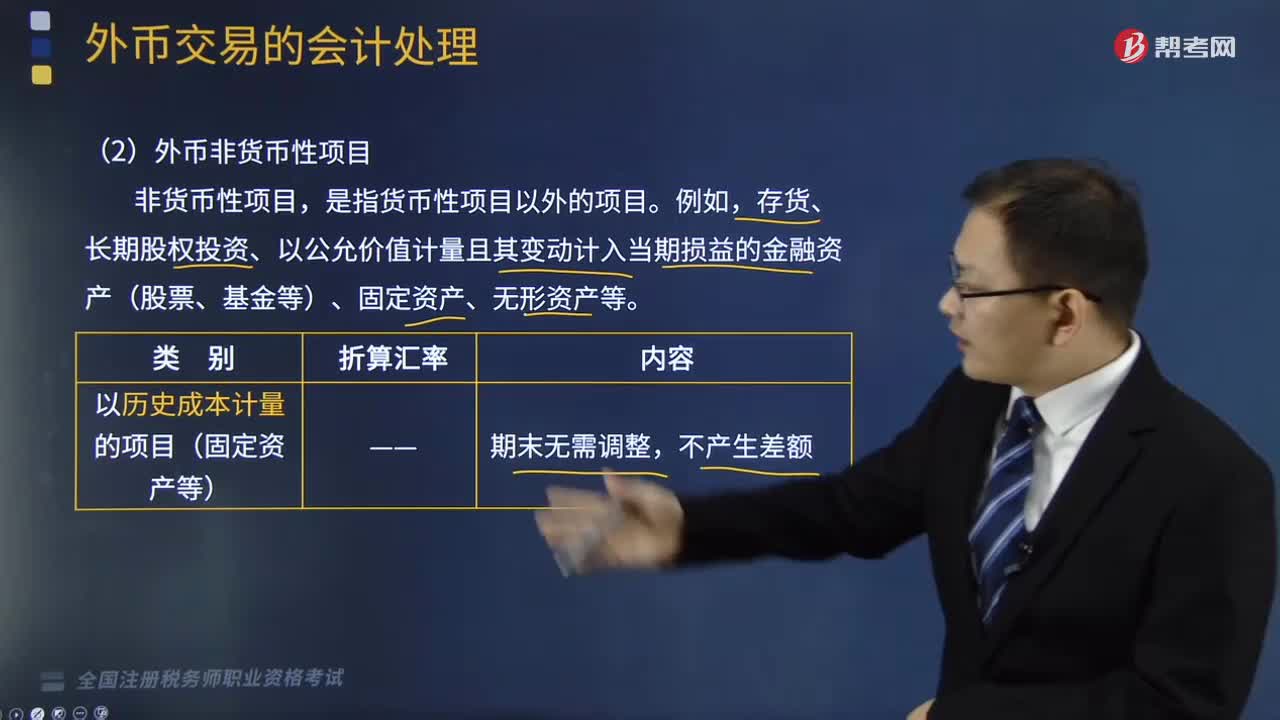

479外币非货币性项目会计核算是怎样的?:存货、长期股权投资、以公允价值计量且其变动计入当期损益的金融资产(股票、基金等)、固定资产、无形资产等。(1)对于以历史成本计量的外币非货币性项目,(2)对于交易性金融资产等外币非货币性项目,但是可供出售外币非货币性金融资产形成的汇兑差额,【提示】外币现金股利(应收股利)的汇兑差额计入当期损益。期末因汇率波动而产生的汇兑差额应计入财务费用的有( )。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料