下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

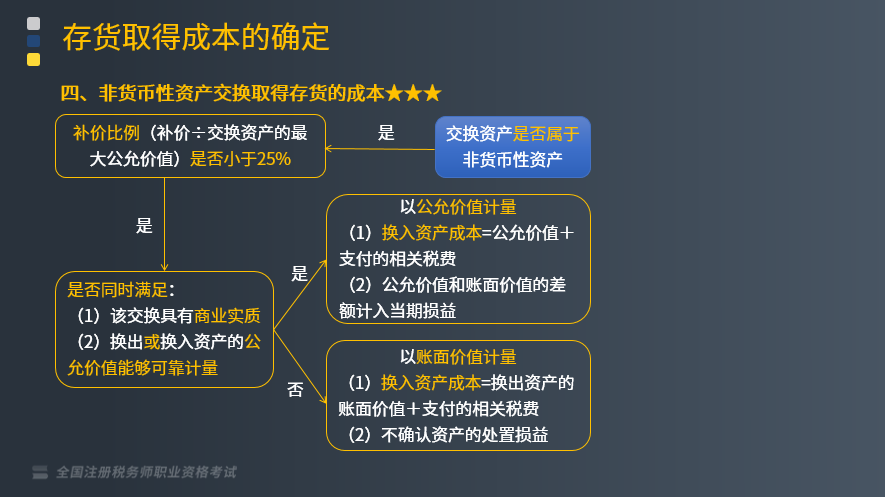

非货币性资产交换取得存货的成本怎么确定?

非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。

1、非货币性资产交换的特征

非货币性资产交换,指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。

(1)货币性资产,指企业持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款、应收票据、债权投资等。

(2)非货币性资产,指货币性资产以外的资产,包括存货、固定资产、无形资产、投资性房地产、长期股权投资等。

【提示1】企业换出存货的,按照《收入》章节的相关规定进行处理;其他非货币性资产交换,按照本章内容进行处理。

【提示2】预付账款属于非货币性资产,因其未来收到的应该是存货。

2、非货币性资产交换的认定

非货币性资产交换一般不涉及货币性资产,或只涉及少量货币性资产即补价,通常以补价占整个资产交换金额(换出或换入资产最大公允价值)的比例是否低于25%作为参考比例。

补价比例<25%的,属于非货币性资产交换;补价比例≥25%的,不属于非货币性资产交换,适用《企业会计准则第14号——收入》等相关准则。

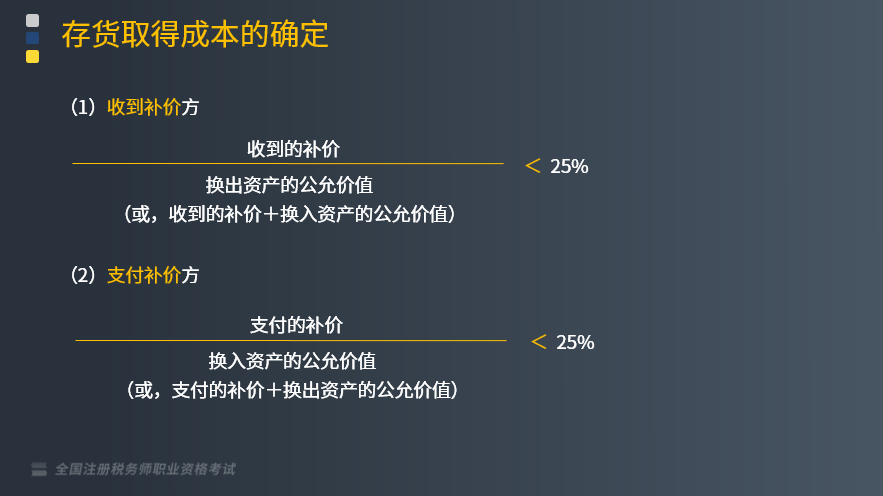

(1)收到补价方

(2)支付补价方

【提示】补价是公允价值之间的差额,不包含增值税之间的差额。

在计算非货币性资产交换过程中涉及补价的比例时,不应当考虑交换双方支付的增值税差额(分子、分母不考虑增值税)。

例如,甲公司用一台设备换入乙公司一项专利权,设备公允价值为200万元,增值税为26万元,专利权公允价值为180万元,增值税为10.8万元,甲公司收到补价35.2万元。

补价=公允价值之间的差额=200 -180=20(万元)

最大公允价值为200万元(或,180+20)

补价比例=20÷200=10%<25%,属于非货币性资产交换。

下面是税务师职业资格考试的例题和真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】下列各项中,属于企业非货币性资产交易的有( )。

A.甲公司以公允价值为150万元的原材料换入乙公司的专有技术

B.甲公司以公允价值为300万元的商标权换入乙公司持有的某上市公司的股票,同时收到补价60万元

C.甲公司以公允价值为800万元的机床换入乙公司的专利权

D.甲公司以公允价值为105万元的生产设备换入乙公司的小轿车,同时支付补价45万元

E.以公允价值80万元的交易性金融资产换取一台设备

【答案】ABCE

【解析】选项D,补价比例=45/(45+105)×100%=30%>25%,不属于非货币性资产交换。

【2014年税务师职业资格考试真题】涉及补价的情况下,下列具有商业实质的资产交换属于非货币性资产交换的是( )。

A.支付的补价占换入资产的公允价值的比例不高于25%

B.支付的补价占换出资产的公允价值的比例低于25%

C.收到的补价占换出资产的公允价值的比例低于25%

D.收到的补价占换入资产的公允价值的比例不高于25%

【答案】C

【解析】在确定涉及补价的资产交换是否为非货币性资产交换时,收到补价的企业,应当按照收到的补价占换出资产公允价值(或换入资产公允价值加上收到的补价之和)的比例低于25%(不含25%)确定;支付补价的企业,应当按照支付的补价占换出资产公允价值加上支付的补价之和(或换入资产公允价值)的比例低于25%(不含25%)确定。

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

122

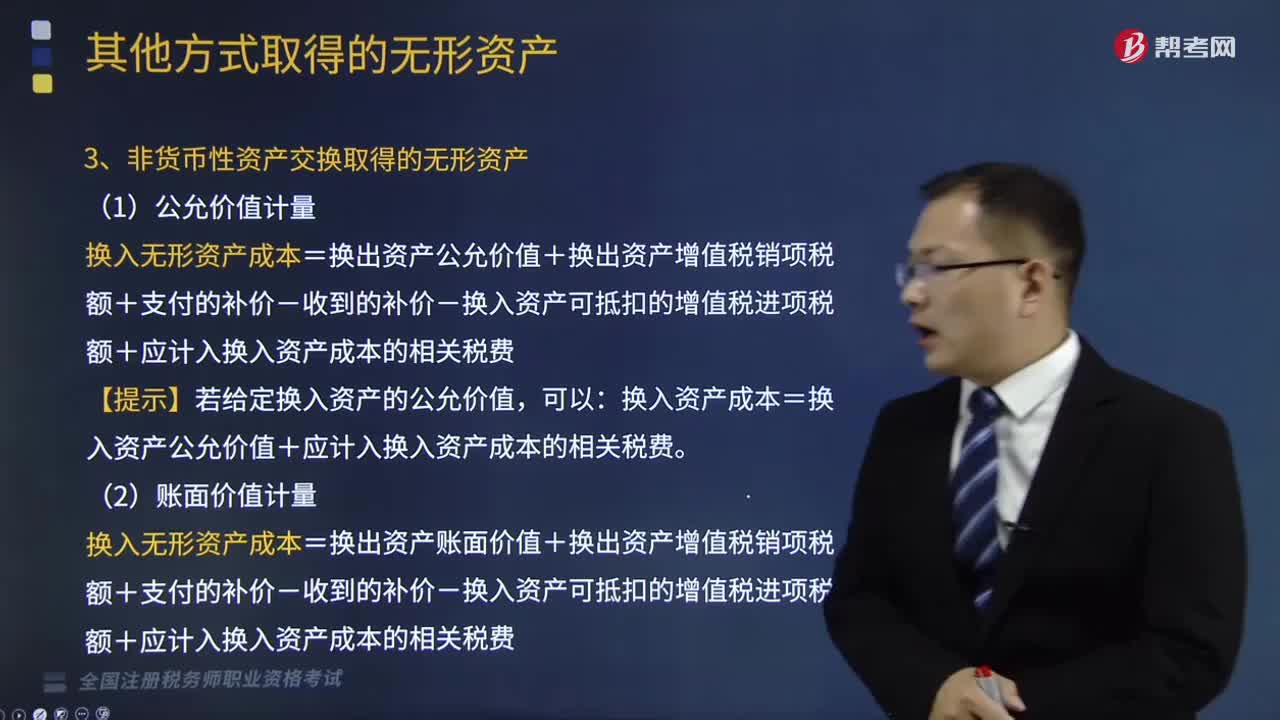

122非货币性资产交换取得和债务重组取得的无形资产是怎样的?:非货币性资产交换取得和债务重组取得的无形资产是怎样的?应按无形资产的公允价值入账,企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账。递延收益(按公允价值)。3、非货币性资产交换取得的无形资产,换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费。【提示】若给定换入资产的公允价值。

229

229涉及多项非货币性资产交换的会计处理是怎样的?:非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。涉及多项非货币性资产交换的会计处理:确定换入资产成本总额(和单项资产确定方法一致):确定单项换入资产成本(以换入资产的价值为基础),不应计入存货入账成本的有( );A.以非货币性资产交换方式取得存货时支付的补价。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料