下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

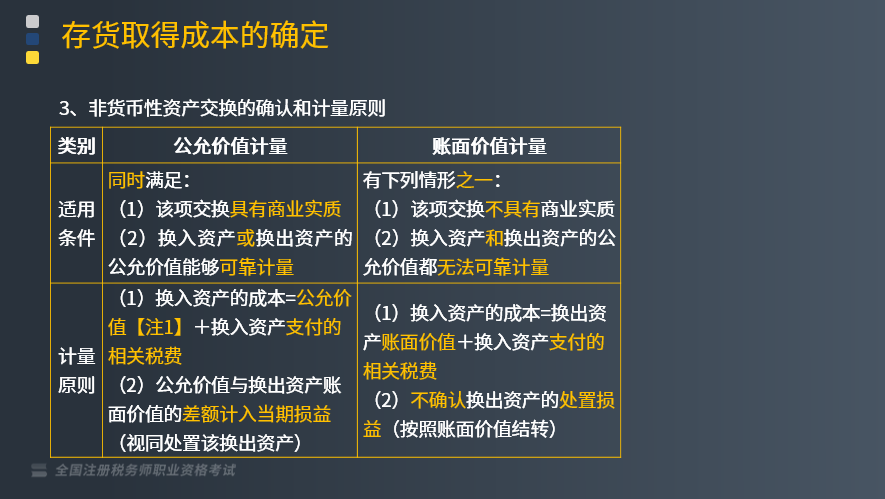

非货币性资产交换的确认和计量原则是什么?

非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。

非货币性资产交换的确认和计量原则:

【注1】换入资产和换出资产公允价值均能够可靠计量的,应当以换出资产公允价值作为确定换入资产成本的基础,但有确凿证据表明换入资产的公允价值更加可靠的除外。

(1)商业实质的判断

认定某项非货币性资产交换具有商业实质,必须满足下列条件之一:

①换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同。(有任一不同即可)

②换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

【提示1】关联方关系的存在可能导致发生的非货币性资产交换不具有商业实质。

【提示2】一般情况下,不同类别的资产交换通常具有商业实质。

(2)公允价值能否可靠计量的判断

属于以下三种情形之一的,公允价值视为能够可靠计量:

①换入资产或换出资产存在活跃市场,表明该资产的公允价值能够可靠地计量;

②换入资产或换出资产不存在活跃市场;但同类或类似资产存在活跃市场,表明该资产的公允价值能够可靠地计量;

③换入资产或换出资产不存在同类或类似资产可比市场交易,采用估值技术确定的公允价值估计数的变动区间很小或者在公允价值估计数变动区间内,各种用于确定公允价值估计数的概率能够合理确定的,视为公允价值能够可靠地计量。

122

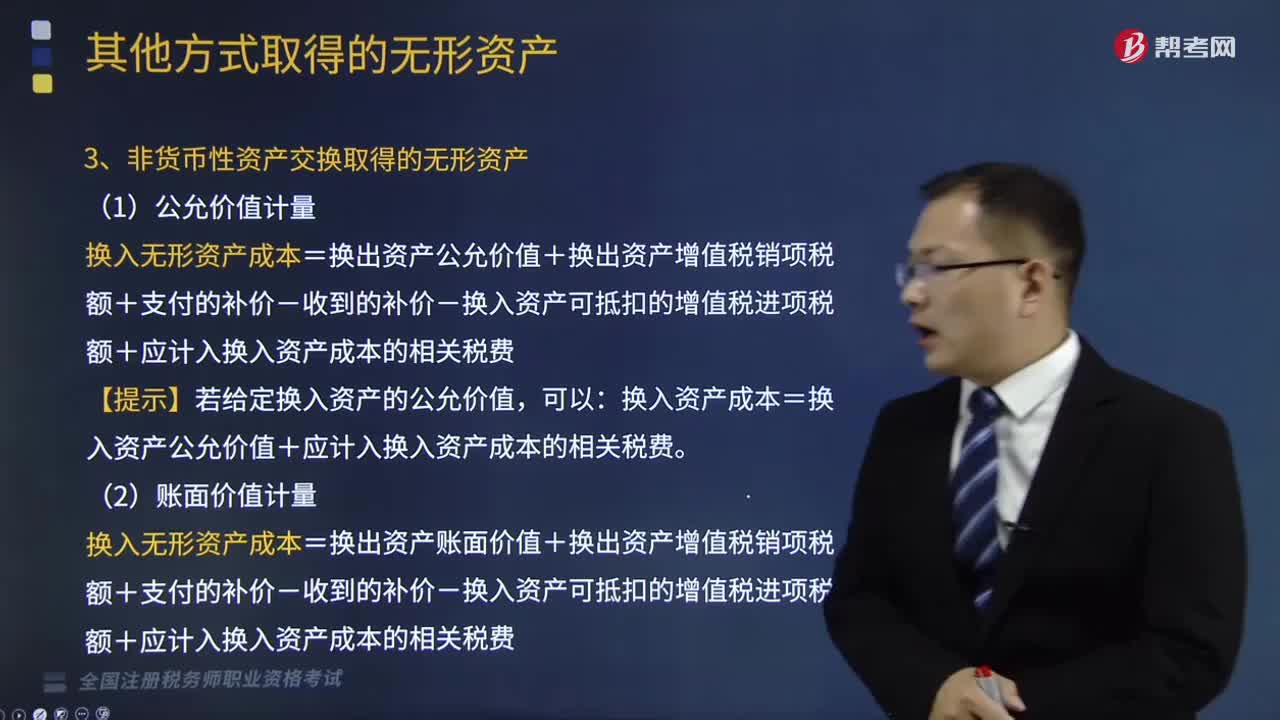

122非货币性资产交换取得和债务重组取得的无形资产是怎样的?:非货币性资产交换取得和债务重组取得的无形资产是怎样的?应按无形资产的公允价值入账,企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账。递延收益(按公允价值)。3、非货币性资产交换取得的无形资产,换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费。【提示】若给定换入资产的公允价值。

229

229涉及多项非货币性资产交换的会计处理是怎样的?:非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。涉及多项非货币性资产交换的会计处理:确定换入资产成本总额(和单项资产确定方法一致):确定单项换入资产成本(以换入资产的价值为基础),不应计入存货入账成本的有( );A.以非货币性资产交换方式取得存货时支付的补价。

391

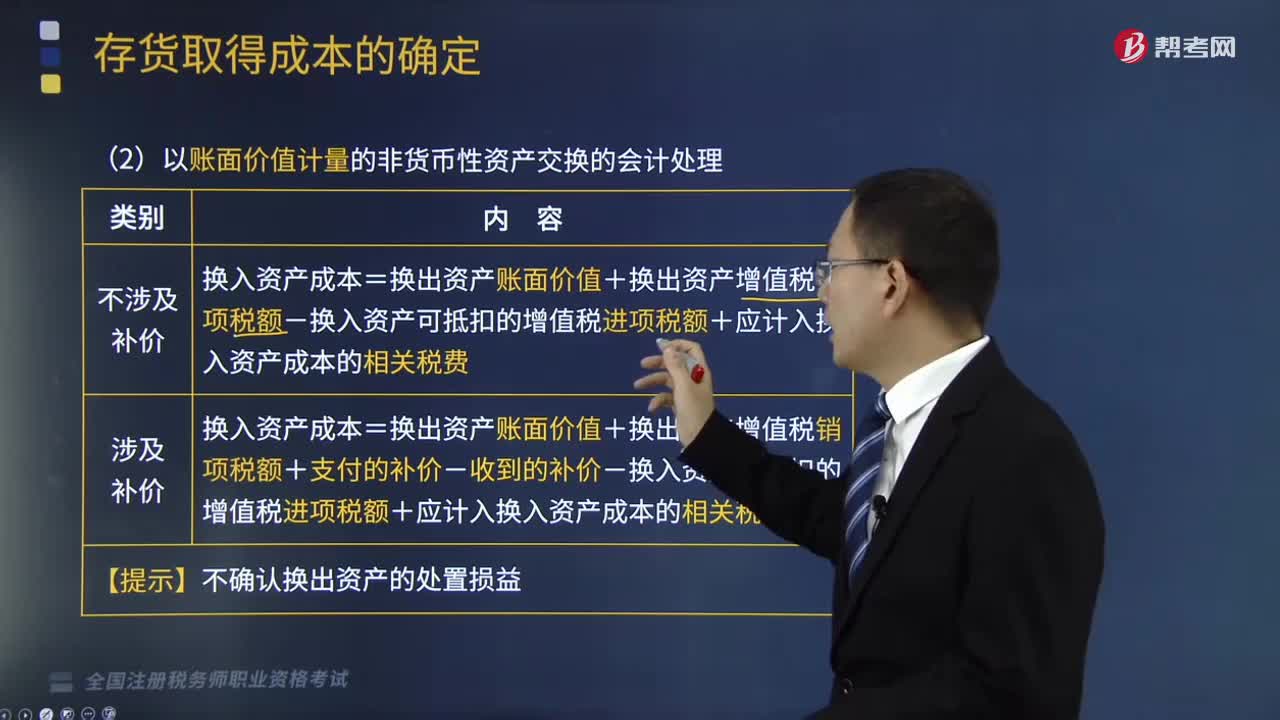

391以账面价值计量的非货币性资产交换的会计处理是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,以账面价值计量的非货币性资产交换的会计处理:【例题·多选题】不具有商业实质、不涉及补价的非货币性资产交换中,A.换出资产的账面余额,C.换入资产的公允价值,与换入资产的公允价值和换出资产的公允价值均无关。换出资产的账面价值=换出资产账面余额—换出资产已计提的折旧或摊销—换出资产已计提的减值准备。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料