下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

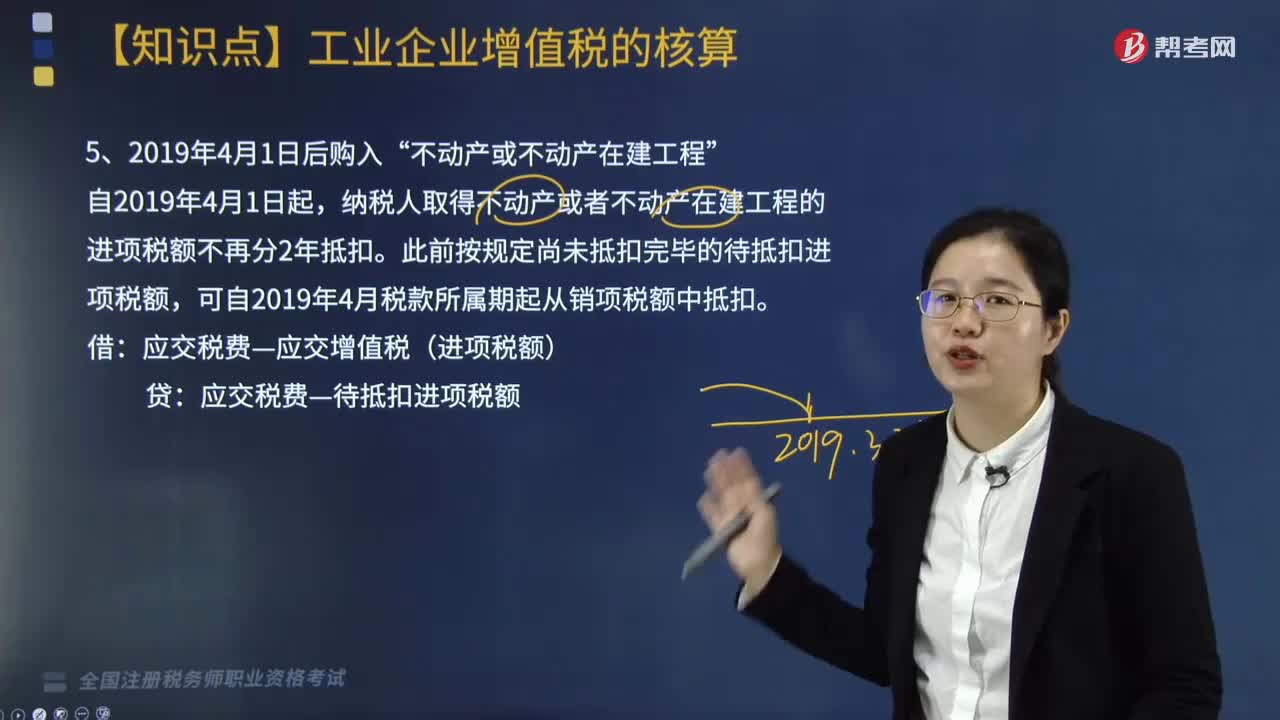

自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?

自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

借:应交税费—应交增值税(进项税额)

贷:应交税费—待抵扣进项税额

20200814141855313.jpg)

下面我们以税务师职业资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·简答题】甲公司为增值税一般纳税人,2018年6月1日购入一栋办公大楼,甲公司将其作为固定资产核算,取得增值税专用发票注明的价款6000万元,增值税税额为600万元。发票已通过认证,款项已付,不考虑其他税费。

【答案】

2018年6月甲公司账务处理:

借:固定资产 6000

应交税费—应交增值税(进项税额) 360

—待抵扣进项税额 240

贷:银行存款 6600

2019年4月甲公司账务处理:

借:应交税费—应交增值税(进项税额) 240

贷:应交税费—待抵扣进项税额 240

88

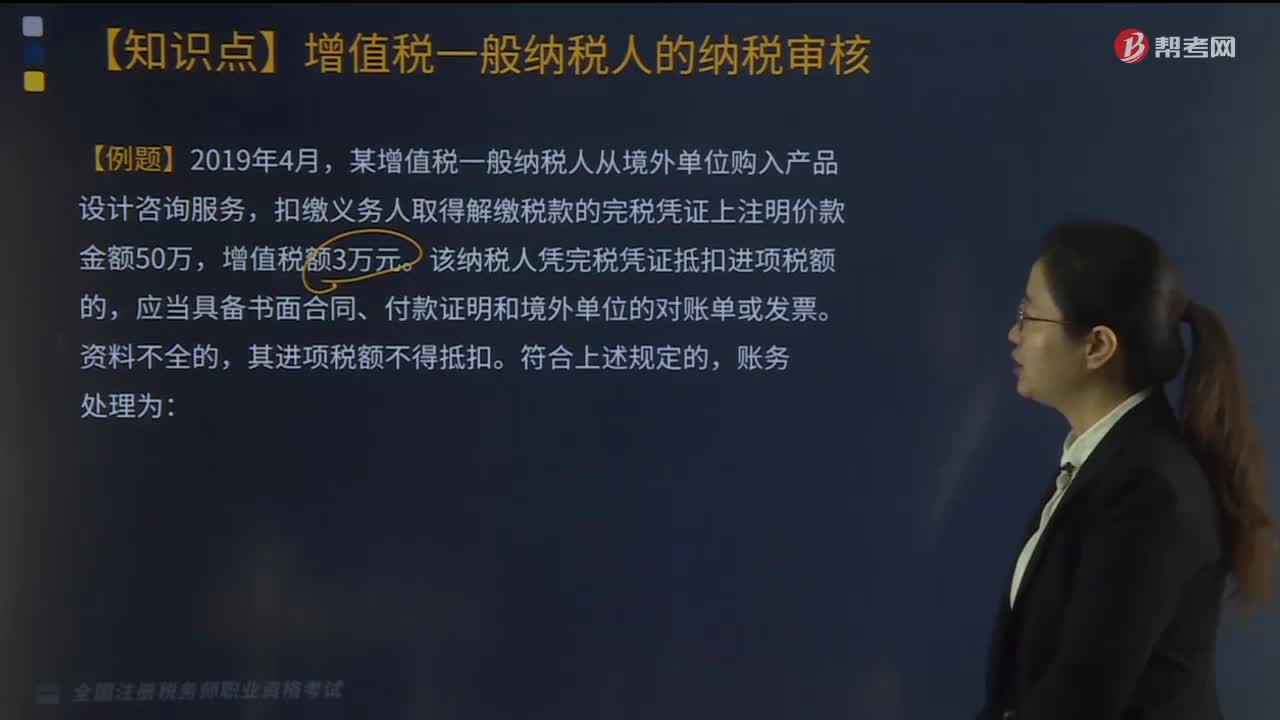

88从境外单位或者个人购进服务丶无形资产或者不动产如何审核?:从境外单位或者个人购进服务丶无形资产或者不动产如何审核?

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

244

244自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料