下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非房企销售非自建不动产的账务处理怎么做?

非房企销售非自建不动产的账务处理分三种情况,具体如下:

①一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在地主管税务局预缴税款,向机构所在地主管税务局申报纳税。

②一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管税务局预缴税款,向机构所在地主管税务局申报纳税。

③一般纳税人转让其2016年5月1日后取得(不含自建)的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管税务局预缴税款,向机构所在地主管税务局申报纳税。

20200814152852193.jpg)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·简答题】甲公司(增值税一般纳税人)2019年4月3日将其一栋办公楼对外出售,取得出售价款1000万元(含税),该办公楼系甲公司2013年8月购入,购置原价(入账价值)为700万元,已提折旧100万元,甲公司保留完整购入凭证。

【答案】

(1)甲公司选择按一般计税方法处理:

余额=1000-700=300(万元)

向不动产所在地预缴税款=300÷(1+5%)×5%=14.29(万元)

销售时会计处理为:

借:应交税费—预交增值税 14.29

贷:银行存款 14.29

借:固定资产清理 600

累计折旧 100

贷:固定资产 700

借:银行存款 1000

贷:固定资产清理 917.43[1000/(1+9%)]

应交税费—应交增值税(销项税额) 82.57

借:固定资产清理 317.43

贷:资产处置损益 317.43

假设当月甲公司进项税额合计70万元,其他销项税额合计30万元。

则当期在机构所在地应纳增值税=82.57+30-70=42.57(万元)

月末会计处理为:

借:应交税费—未交增值税 14.29

贷:应交税费—预交增值税 14.29

借:应交税费—应交增值税(转出未交增值税)42.57[82.57+30-70]

贷:应交税费—未交增值税 42.57

实际缴纳时凭预缴完税凭证:

借:应交税费—未交增值税 28.28[42.57-14.29]

贷:银行存款 28.28

(2)甲公司选择按简易计税方法处理:

预缴税款时:

借:应交税费—简易计税 14.29

贷:银行存款 14.29

企业进行会计处理时:

借:固定资产清理 600

累计折旧 100

贷:固定资产 700

借:银行存款 1000

贷:固定资产清理 985.71[1000-14.29]

应交税费—简易计税 14.29

借:固定资产清理 385.71

贷:资产处置损益 385.71

【提示】小规模纳税人的税款计算同一般纳税人的简易计税方法,会计核算中需将“应交税费—简易计税”替换成“应交税费—应交增值税”。

【例题·简答题】甲公司为增值税一般纳税人,2016年8月购入一栋写字楼,取得增值税普通发票注明价款700万元,增值税税额77万元。2019年5月将其出售,取得价款1000万元(含税)。

【答案】

在不动产所在地预缴税款=(1000-777)/(1+5%)×5%=10.62(万元)

借:应交税费—预交增值税 10.62

贷:银行存款 10.62

假设甲公司当期进项税额30万元,上期留抵税额33万元,其他销项税额70万元,则向其机构所在地主管税务局报税时应纳增值税=1000/(1+9%)×9%+70-30-33=89.57(万元)。

会计处理如下:

借:银行存款 1000

贷:固定资产清理 917.43

应交税费—应交增值税(销项税额) 82.57

借:应交税费—未交增值税 10.62

贷:应交税费—预交增值税 10.62

借:应交税费—应交增值税(转出未交增值税)89.57

贷:应交税费—未交增值税 89.57

实际缴纳时凭预缴完税凭证:

借:应交税费—未交增值税 78.95[89.57-10.62]

贷:银行存款 78.95

【延伸】如果上述纳税人为小规模纳税人,当期其他货物含税销售额为15万元,则税务及会计处理如下:

在不动产所在地预缴税款=(1000-777)/(1+5%)×5%=10.62(万元)

借:应交税费—应交增值税 10.62

贷:银行存款 10.62

当期应纳增值税=(1000-777)/(1+5%)×5%+15/(1+3%)×3%=10.62+0.44=11.06(万元)。

实际缴纳时凭预缴完税凭证:

借:应交税费—应交增值税 0.44

贷:银行存款 0.44[11.06-10.62]

127

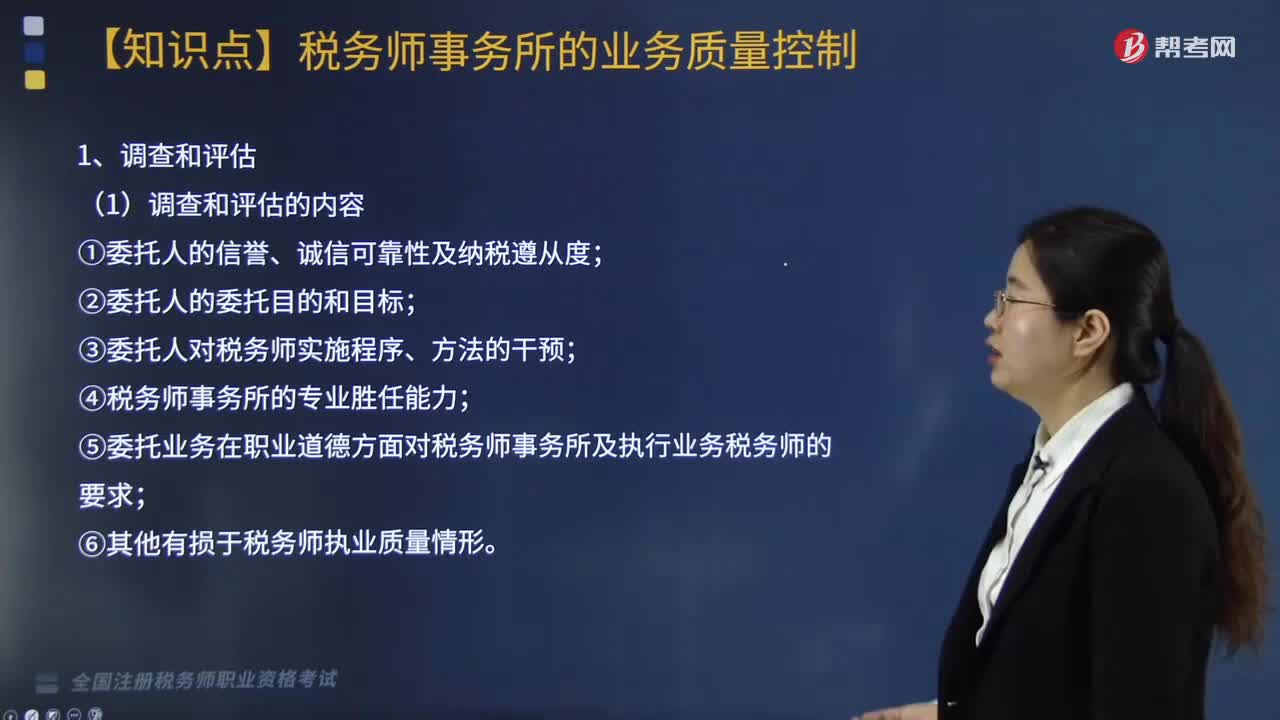

127税务师事务所业务的承接和保持应如何做?:税务师事务所业务的承接和保持应如何做?

80

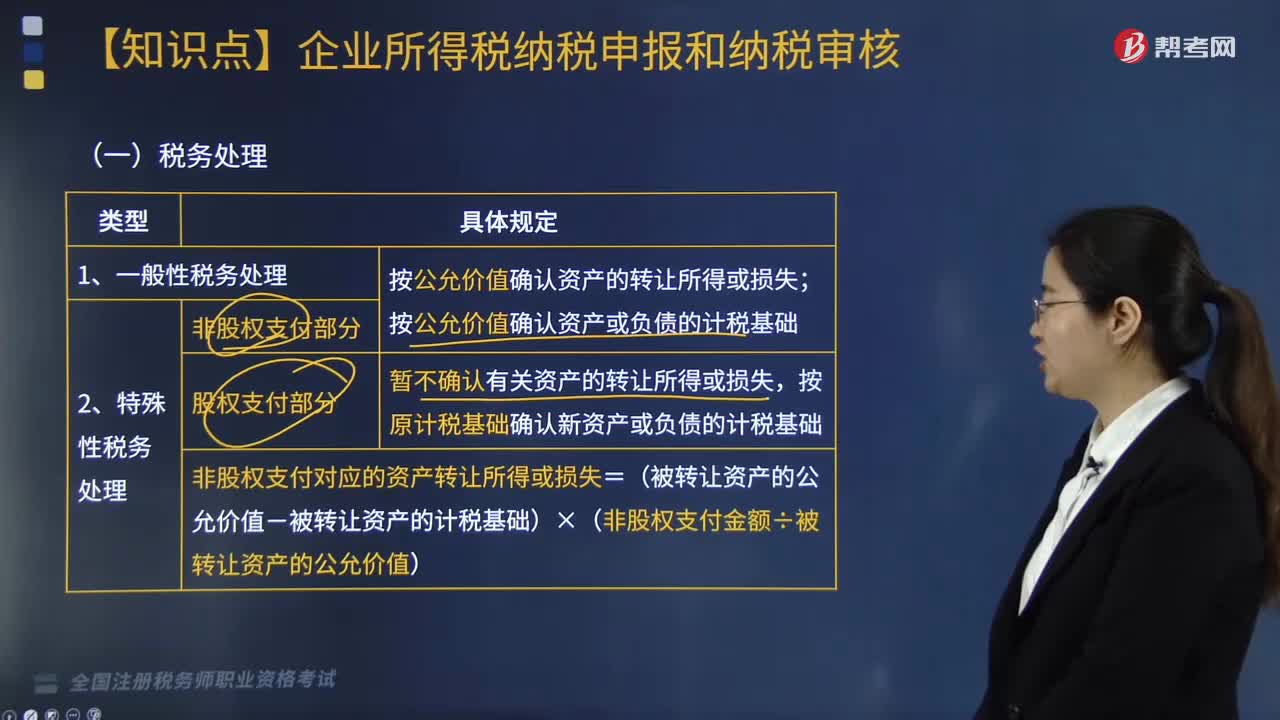

80企业重组时,税务处理应如何做?:税务处理应如何做?

592

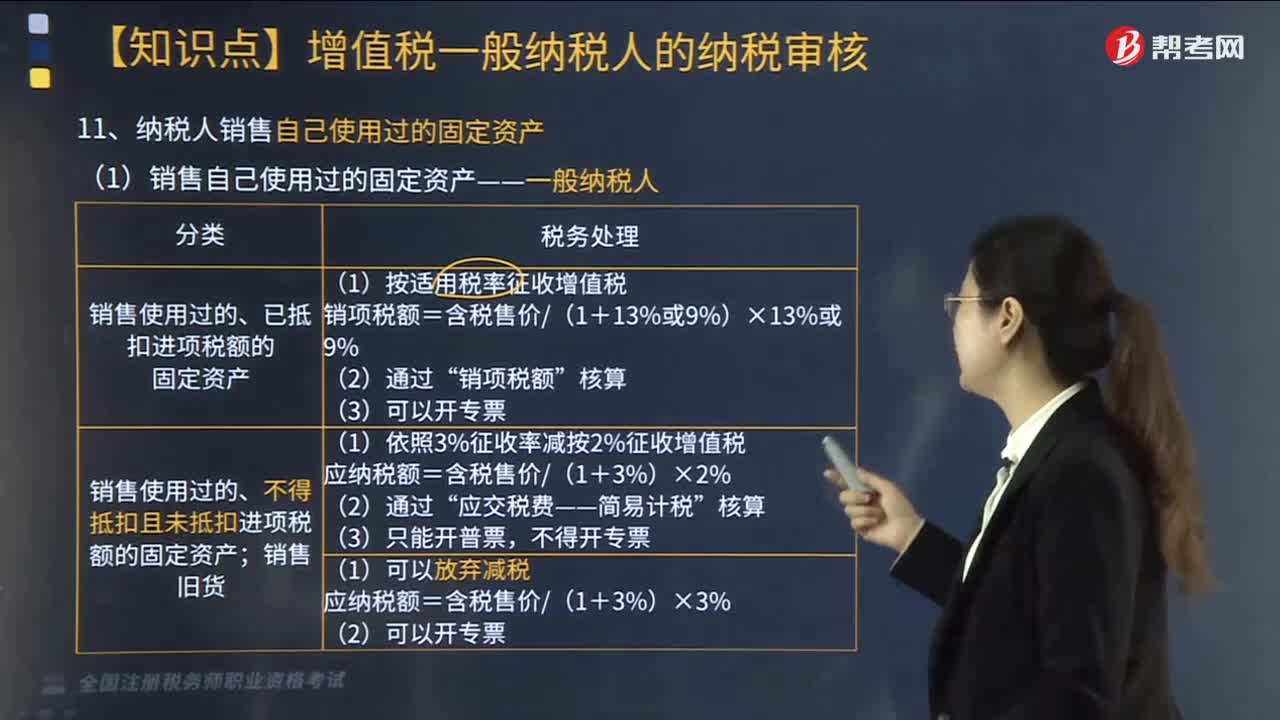

592纳税人销售自己使用过的固定资产如何做税务处理?:纳税人销售自己使用过的固定资产如何做税务处理?(1)销售自己使用过的固定资产——一般纳税人:(2)销售自己使用过的固定资产——小规模纳税人和个人:则该项销售行为应纳增值税为( )。【例题·单选题】某企业为增值税一般纳税人。该设备2014年购进时取得了增值税专用发票。该企业销售此设备应纳增值税( )万元。【解析】该销售行为按照适用税率征收增值税应纳增值税=67.81.13×13%=7.8(万元)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料