下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非货币性资产交换取得和债务重组取得的无形资产是怎样的?

无形资产取得的主要方式有四种:1、外购的无形资产;2、接受投资者投入的无形资产;3、自行开发的无形资产;4、接受外人的捐赠。

1、投资者投入的无形资产

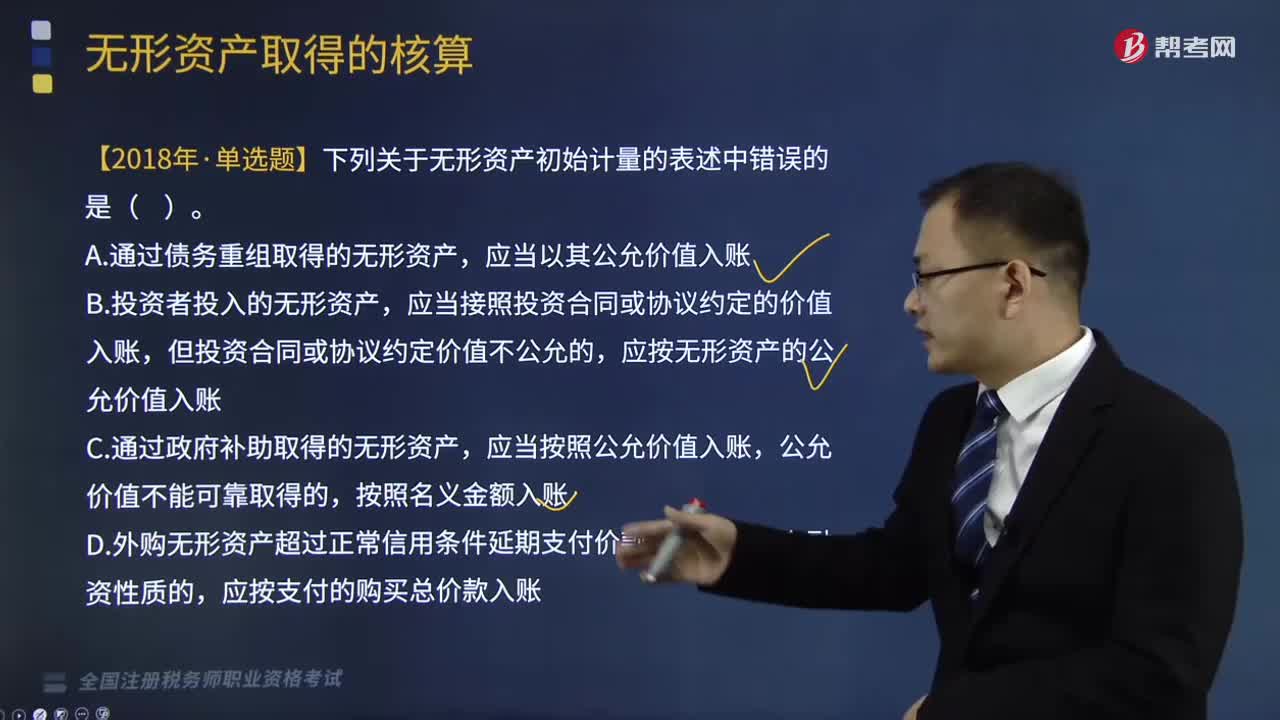

投资者投入的无形资产,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的,应按无形资产的公允价值入账。

2、接受政府补助取得的无形资产

企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账;如果公允价值不能可靠取得,也可以按照名义金额(1元)入账。

借:无形资产

贷:递延收益(按公允价值)

营业外收入(公允价值不能可靠取得的,按名义金额)

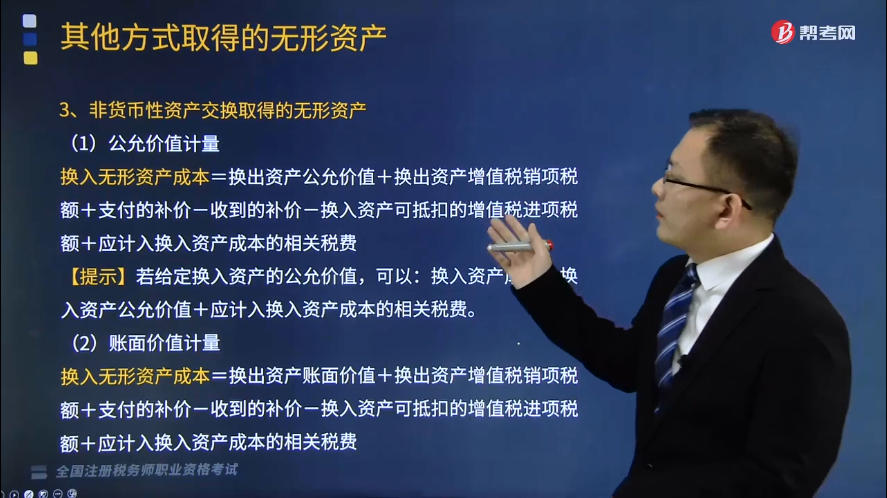

3、非货币性资产交换取得的无形资产

(1)公允价值计量

换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费

【提示】若给定换入资产的公允价值,可以:换入资产成本=换入资产公允价值+应计入换入资产成本的相关税费。

(2)账面价值计量

换入无形资产成本=换出资产账面价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费

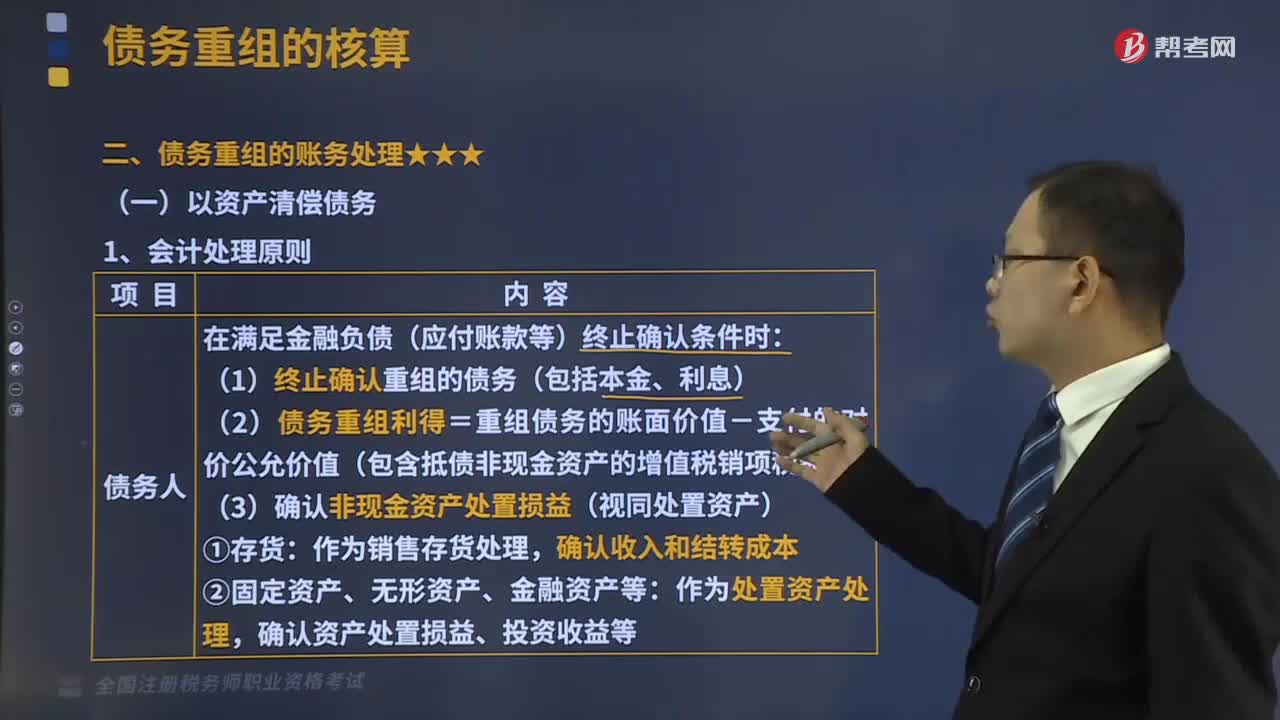

4、债务重组取得

企业与债务人达成债务重组协议,接受债务人以无形资产清偿债务的,企业应当对受让的无形资产按其公允价值入账,对重组债权的账面余额与受让的无形资产的公允价值之间的差额,计入当期损益。企业已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料