下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非累积带薪缺勤的会计处理是怎样的?

带薪缺勤,指企业对各种原因产生的缺勤进行补偿,比如年休假、病假、短期伤残假、婚假、产假、丧假、探亲假等。

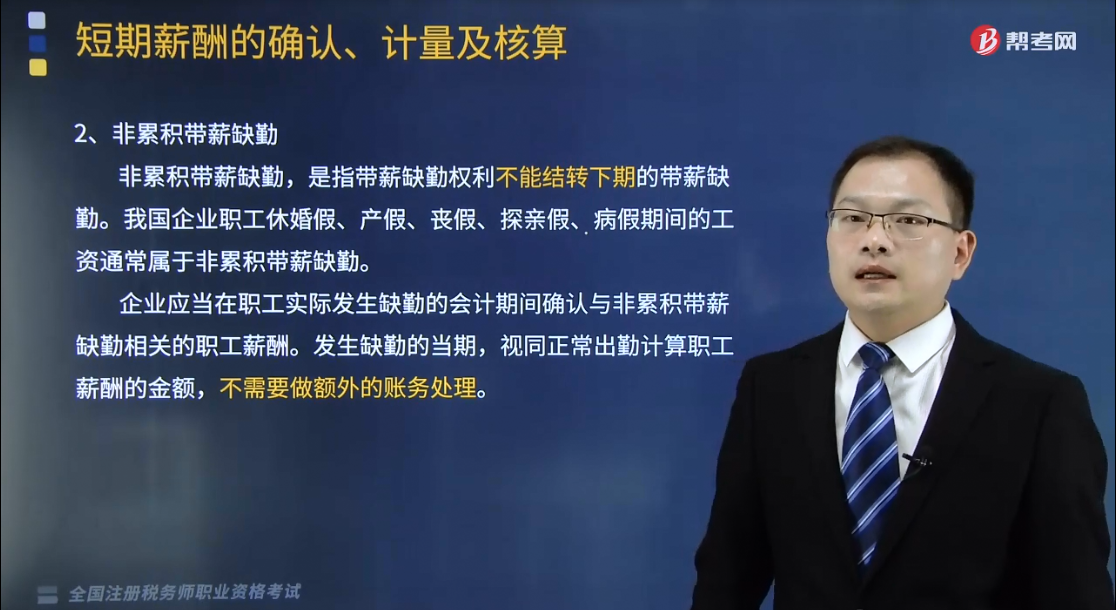

非累积带薪缺勤,是指带薪缺勤权利不能结转下期的带薪缺勤。我国企业职工休婚假、产假、丧假、探亲假、病假期间的工资通常属于非累积带薪缺勤。

企业应当在职工实际发生缺勤的会计期间确认与非累积带薪缺勤相关的职工薪酬。发生缺勤的当期,视同正常出勤计算职工薪酬的金额,不需要做额外的账务处理。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

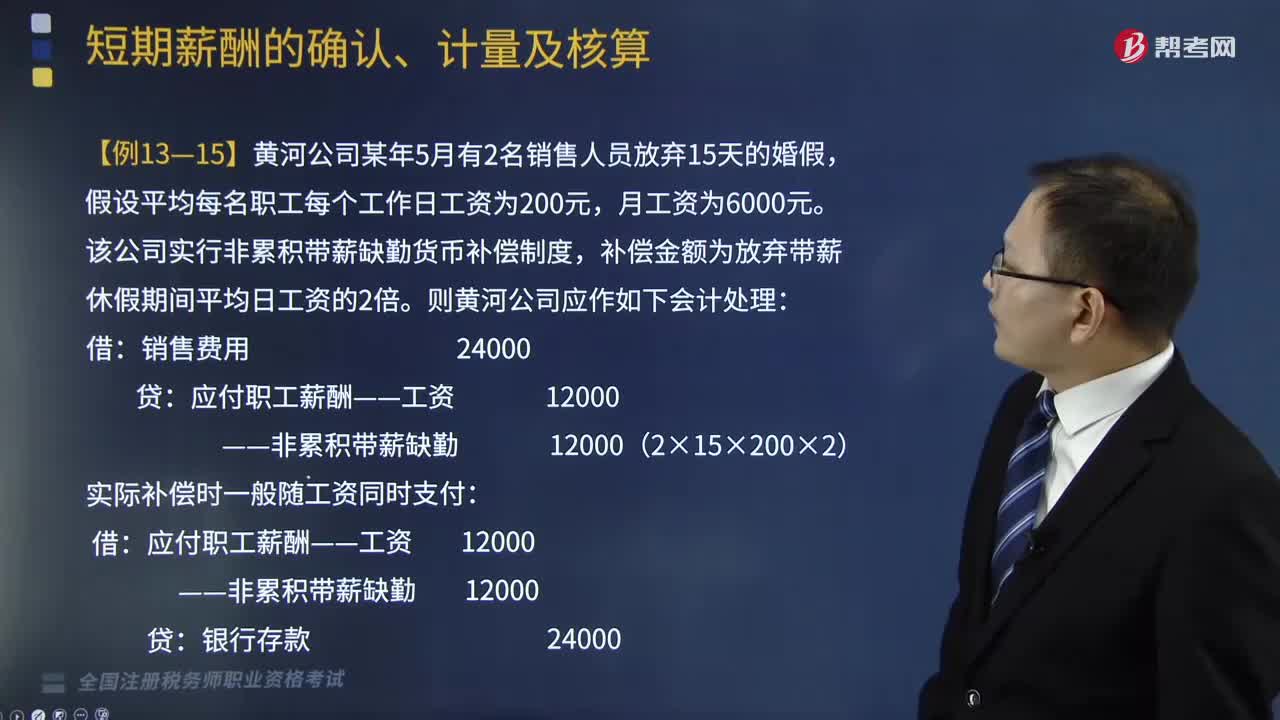

【例题】黄河公司某年5月有2名销售人员放弃15天的婚假,假设平均每名职工每个工作日工资为200元,月工资为6000元。该公司实行非累积带薪缺勤货币补偿制度,补偿金额为放弃带薪休假期间平均日工资的2倍。则黄河公司应作如下会计处理:

借:销售费用 24000

贷:应付职工薪酬——工资 12000

——非累积带薪缺勤 12000(2×15×200×2)

实际补偿时一般随工资同时支付:

借:应付职工薪酬——工资 12000

——非累积带薪缺勤 12000

贷:银行存款 24000

361

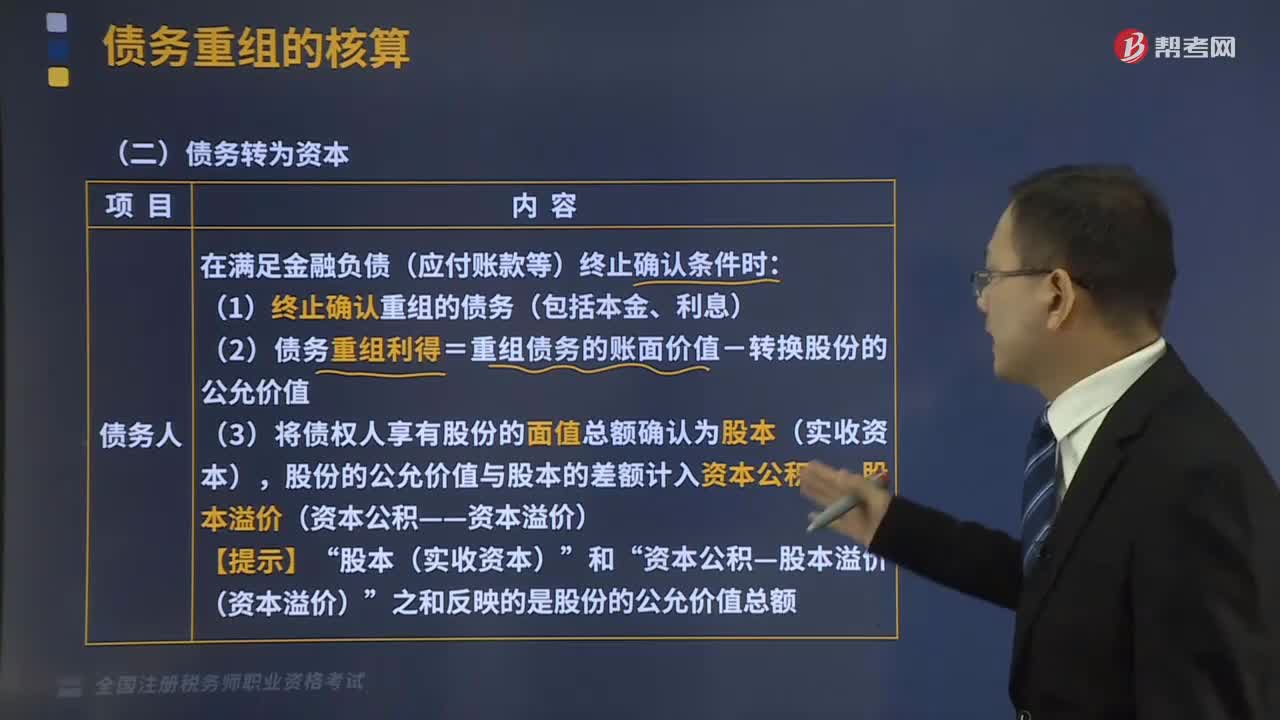

361债务转为资本的债务重组的会计处理是怎样的?:债务转为资本的债务重组的会计处理是怎样的?

240

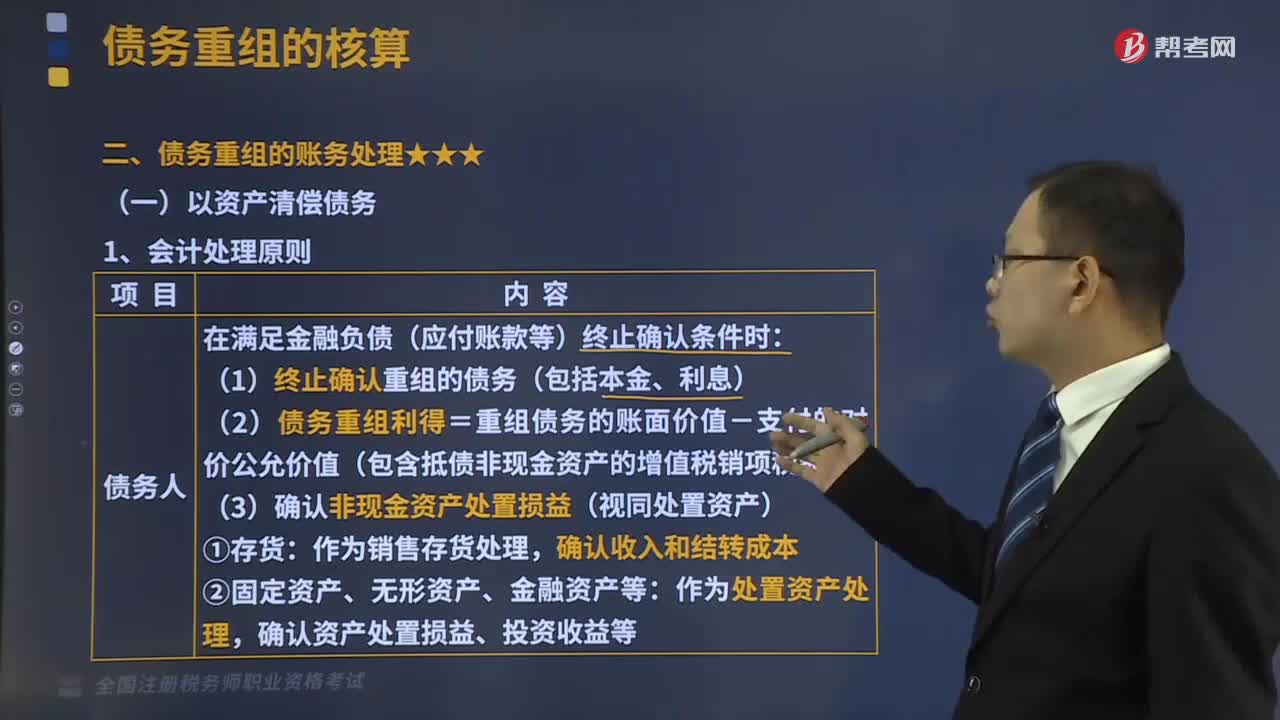

240以资产清偿债务的债务重组的会计处理是怎样的?:以资产清偿债务的债务重组的会计处理是怎样的?

248

248非累积带薪缺勤的会计处理是怎样的?:非累积带薪缺勤的会计处理是怎样的?带薪缺勤,非累积带薪缺勤,是指带薪缺勤权利不能结转下期的带薪缺勤。我国企业职工休婚假、产假、丧假、探亲假、病假期间的工资通常属于非累积带薪缺勤。企业应当在职工实际发生缺勤的会计期间确认与非累积带薪缺勤相关的职工薪酬。视同正常出勤计算职工薪酬的金额,假设平均每名职工每个工作日工资为200元,该公司实行非累积带薪缺勤货币补偿制度。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料