下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

累积带薪缺勤的会计处理怎么做?

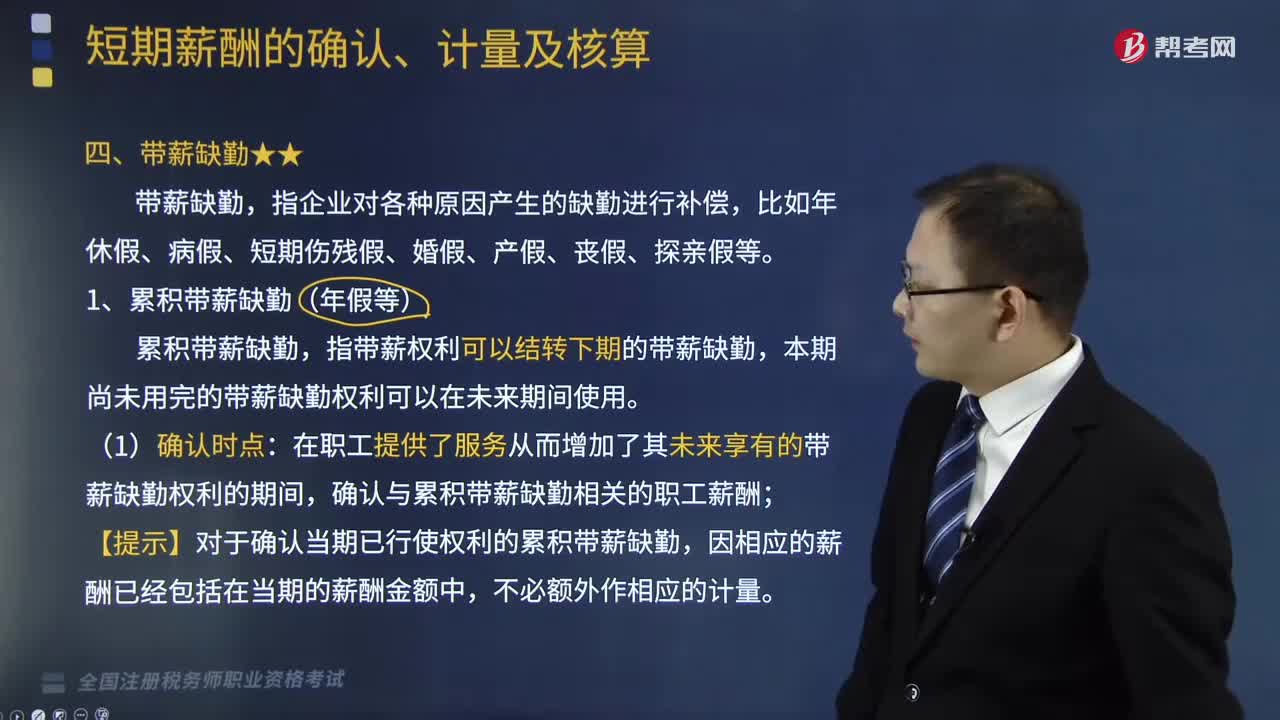

带薪缺勤,指企业对各种原因产生的缺勤进行补偿,比如年休假、病假、短期伤残假、婚假、产假、丧假、探亲假等。

累积带薪缺勤,指带薪权利可以结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。

(1)确认时点:在职工提供了服务从而增加了其未来享有的带薪缺勤权利的期间,确认与累积带薪缺勤相关的职工薪酬;

【提示】对于确认当期已行使权利的累积带薪缺勤,因相应的薪酬已经包括在当期的薪酬金额中,不必额外作相应的计量。

(2)确认金额:以累积未行使权利而增加的预期支付金额计量。

①如果职工在离开企业时不能获得现金支付,则企业应当根据资产负债表日因累积未使用权利而导致的预期支付的金额计量。

②如果职工在离开企业时能够获得现金支付,企业就应当确认企业必须支付的、职工全部累积未使用权利的金额。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】华新公司从某年1月1日起实行累积带薪缺勤制度。该制度规定:每名职工每年可享受12个工作日带薪休假,休假权利可以向后结转2个日历年度。在第二年年末,公司将对职工未使用的带薪休假权利支付现金。假定该公司每名职工平均每月工资2000元,每名职工每月工作日为20个,每个工作日平均工资为100元。

【解析】以公司一名直接参与生产的职工为例:

(1)假定当年1月,该名职工没有休假。公司应当在职工为其提供服务的当月, 累积相当于1个工作日工资的带薪休假义务,并作如下会计处理:

借:生产成本 2100

贷:应付职工薪酬——工资 2000

——累积带薪缺勤 100

(2)假定当年2月,该名职工休了1天假。公司应当在职工为其提供服务的当月,累积相当于1个工作日工资的带薪休假义务,反映职工使用累积权利的情况,会计处理如下:

借:生产成本 2100

贷:应付职工薪酬——工资 2000

——累积带薪缺勤 100

借:应付职工薪酬——累积带薪缺勤 100

贷:生产成本(使用上期休假) 100

(3)假定第2年末,该名职工有5个工作日未使用带薪休假,公司以现金支付了未使用的带薪休假。

借:应付职工薪酬—累积带薪缺勤 500

贷:库存现金 500

248

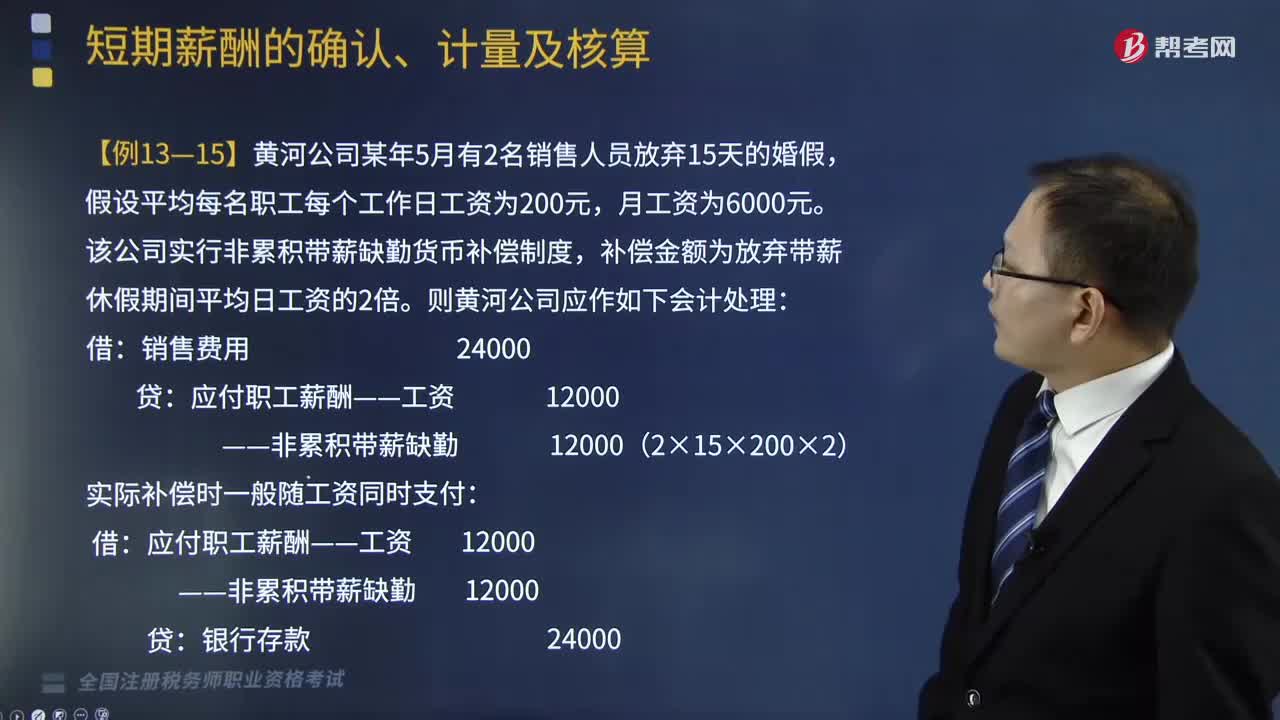

248非累积带薪缺勤的会计处理是怎样的?:非累积带薪缺勤的会计处理是怎样的?带薪缺勤,非累积带薪缺勤,是指带薪缺勤权利不能结转下期的带薪缺勤。我国企业职工休婚假、产假、丧假、探亲假、病假期间的工资通常属于非累积带薪缺勤。企业应当在职工实际发生缺勤的会计期间确认与非累积带薪缺勤相关的职工薪酬。视同正常出勤计算职工薪酬的金额,假设平均每名职工每个工作日工资为200元,该公司实行非累积带薪缺勤货币补偿制度。

408

408累积带薪缺勤的会计处理怎么做?:累积带薪缺勤的会计处理怎么做?指带薪权利可以结转下期的带薪缺勤,在职工提供了服务从而增加了其未来享有的带薪缺勤权利的期间,确认与累积带薪缺勤相关的职工薪酬;【提示】对于确认当期已行使权利的累积带薪缺勤,以累积未行使权利而增加的预期支付金额计量。则企业应当根据资产负债表日因累积未使用权利而导致的预期支付的金额计量。企业就应当确认企业必须支付的、职工全部累积未使用权利的金额。

127

127视同销售的账务处理怎么做?:视同销售的账务处理怎么做?视同销售的账务处理如下:(1)企业将自产、委托加工、购买的货物用于非货币性资产交换、抵偿债务的,按换出资产的公允价值和规定的税率计算销项税额,(2)企业将自产、委托加工的货物用于免征增值税项目、简易计税方法计税项目、集体福利和个人消费,按照视同销售计算出的销项税额和货物的成本:根据按视同销售计算出的销项税额和货物的成本,应交税费——应交增值税(销项税额)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料